Η θετική πορεία των αγορών θα συγκρατήσει τις συνέπειες του κορωνοϊού στις αγορές και την παγκόσμια οικονομία βραχυπρόθεσμα - Μακροπρόθεσμα η πτώση θα είναι μεγάλη και η ανάκαμψη αγορών και οικονομίας βραδύτερη και μακρόχρονη

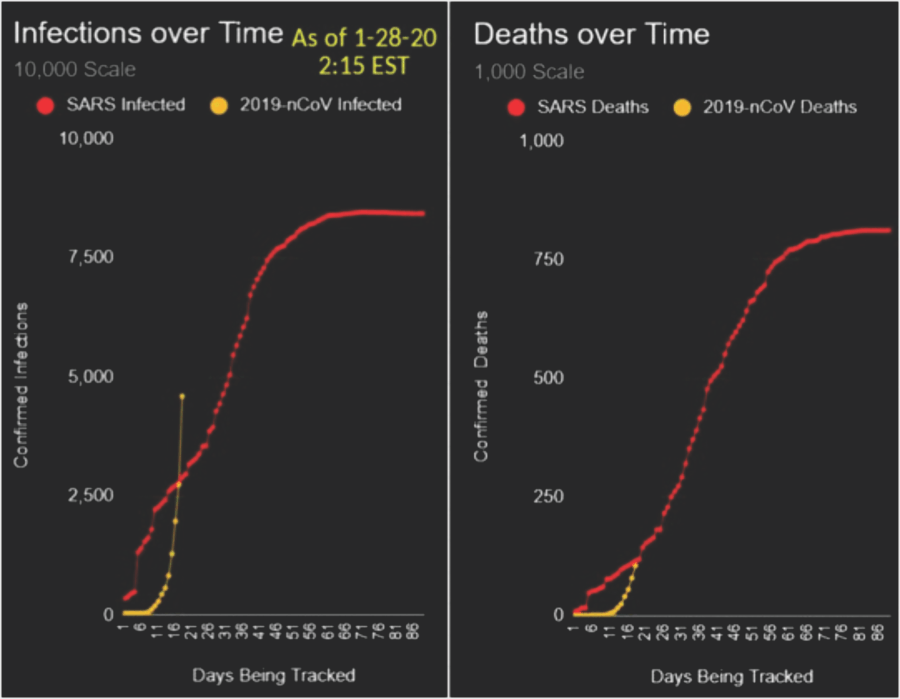

Μια εβδομάδα τώρα, η παγκόσμια ειδησεογραφία κυριαρχείται από πρωτοσέλιδα σχετικά με την ταχύτατη εξάπλωση ενός νέου ιού που προσβάλλει το ανθρώπινο αναπνευστικό σύστημα, κοστίζει σε ανθρώπινες ζωές, λαμβάνονται μέτρα αποκλεισμού για τον περιορισμό της και φέρνει μνήμες προηγούμενων πανδημιών, όπως της SARS το 2003, ή την έκπληξη του Έμπολα πριν από έξι χρόνια.

Ενώ ο κορωνοϊός, ή «nCoV» όπως είναι γνωστός επιστημονικά, εξακολουθεί να είναι ακόμη σε μικρό στάδιο ανάπτυξης, ακολουθεί κατά πόδας τόσο την μετάδοση της μόλυνσης όσο και, δυστυχώς, τα ποσοστά θανάτων του ιού SARS.

Ωστόσο αυτό που ενδιαφέρει την οικονομία παγκοσμίως, είναι το ερώτημα «τι σημαίνει ο κορωνοϊός για τις αγορές;»

Θα έχει τις συνέπειες του SARS, την ισχυρή ανάκαμψη που ακολούθησε η οικονομία την μετά SARS εποχή, ή βρισκόμαστε μπροστά σε κάτι χειρότερο για την οικονομία της Κίνας και όχι μόνο;

Θα εκτροχιάσει τη μεγαλύτερη bull αγορά στην ιστορία των ΗΠΑ, ή δεν συντρέχουν λόγοι ανησυχίας;

Η επικρατούσα άποψη είναι πως δεν συντρέχουν λόγοι ανησυχίας.

Όπως αναφέρει το MarketWatch: «Η μέτρηση της απόδοσης των αγορών κατά την εμφάνιση άλλων μολυσματικών ασθενειών, όπως του ιού SARS, ή του σοβαρού οξέος αναπνευστικού συνδρόμου, του ιού Ebola και της γρίπης των πτηνών, οι επενδυτές της Wall Street δεν έχουν σημαντικούς λόγους να φοβούνται, ότι η ασθένεια αυτή θα «αρρωστήσει» και τη χρηματιστηριακή αγορά των ΗΠΑ που έκλεισε το 2019 με την καλύτερη ετήσια απόδοση, εδώ και χρόνια, ξεκινώντας το 2020 σε επίσης επίπεδα ρεκόρ όλων των εποχών»

Με το χρηματιστήριο να οδεύει προς τις υψηλότερες τιμές που μπορεί να φτάσει, είναι κατανοητή η αντίδραση των επενδυτών να απορρίπτουν τις όποιες επιπτώσεις εικάζονται πως θα έρθουν από τον ιό.

Και υπάρχουν πολλά στοιχεία να τους ενισχύουν αυτή την τάση.

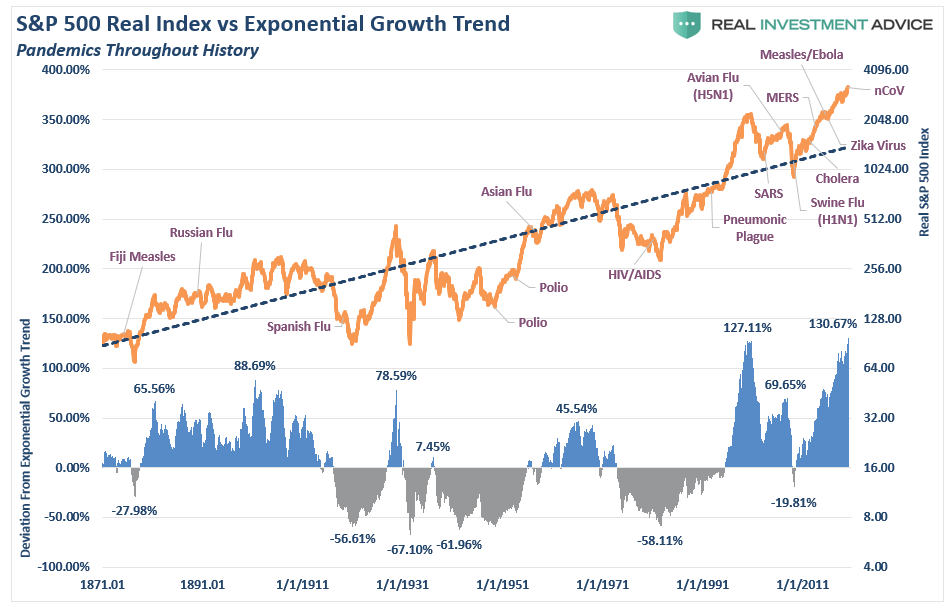

Ο παρακάτω πίνακας δείχνει την πορεία του δείκτη S&P 500 στη διάρκεια έξαρσης των ισχυρότερων επιδημιών.

Η ιστορία δείχνει πως οι αγορές πάντα ανέρχονταν με γρήγορο ρυθμό μετά από τις εξάρσεις θανατηφόρων ασθενειών.

Ωστόσο, τα μακροπρόθεσμα γραφήματα τείνουν να υπονομεύουν τις ζημιές που υφίστανται οι επενδυτές οι οποίοι έχουν πολύ μικρότερο χρονικό ορίζοντα για τις επενδυτικές τους κινήσεις.

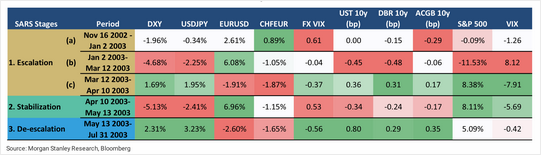

Επί του παρόντος, η πιο σημαντική σύγκριση που μπορεί να γίνει, είναι ο τρόπος με τον οποίο η αγορά ενεργοποιήθηκε μετά το ξέσπασμα του «SARS» το 2003, δεδομένου ότι ήταν επίσης μέλος της οικογένειας του κορωνοϊού.

Είναι σαφές ότι εάν διατηρούνταν οι επενδύσεις, ακολουθούσε γρήγορα η ανάκαμψη από τον αντίκτυπο του ιού στην αγορά, η οποία ξανάμπαινε στην τροχιά κίνησης bull.

Τουλάχιστον αυτό φαίνεται.

Tο παραπάνω γράφημα, χωρίς να εξαπατά, αποκρύπτει ένα πολύ σημαντικό γεγονός σχετικά με την υποχώρηση της αγοράς και τις επιπτώσεις του ιού SARS, που φαίνονται επεκτείνοντας το χρονικό πλαίσιο του γραφήματος.

Μετά από σχεδόν 50% πτώση των τιμών των assets, μια μέση αναστροφή των αποτιμήσεων και μια οικονομική ύφεση που τελειώνει, ο αντίκτυπος του ιού SARS ήταν αμελητέος δεδομένου ότι το μεγαλύτερο μέρος του «κινδύνου» απομακρύνθηκε ήδη από τις τιμές των περιουσιακών στοιχείων και την οικονομική ανάπτυξη.

Το σημερινό οικονομικό περιβάλλον όμως είναι αντίθετο.

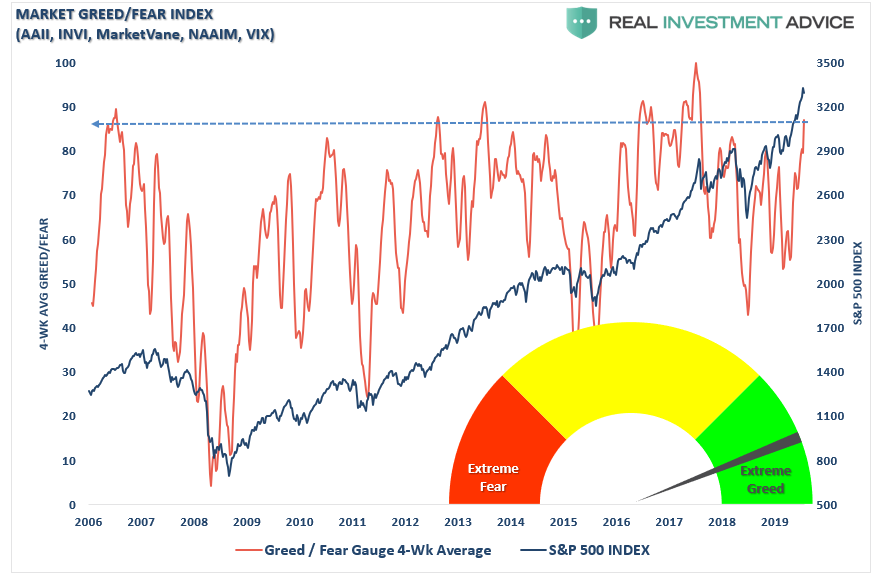

Επί του παρόντος, οι τιμές των περιουσιακών στοιχείων είναι κοντά σε ιστορικά υψηλά επίπεδα, το ίδιο αισιόδοξο είναι το κλίμα των επενδυτών αλλά και του συνόλου των αγορών.

Ο παρακάτω πίνακας είναι ο σύνθετος μετρητής «φόβου / απληστίας», ο οποίος αποτελείται από επαγγελματικές και λιανικές τοποθετήσεις ενεργητικού σε μετοχές. (Είναι σημαντικό ότι αυτό δεν είναι ένα μέτρο για το πώς οι επενδυτές "αισθάνονται" για την αγορά, είναι το πώς τοποθετούνται.)

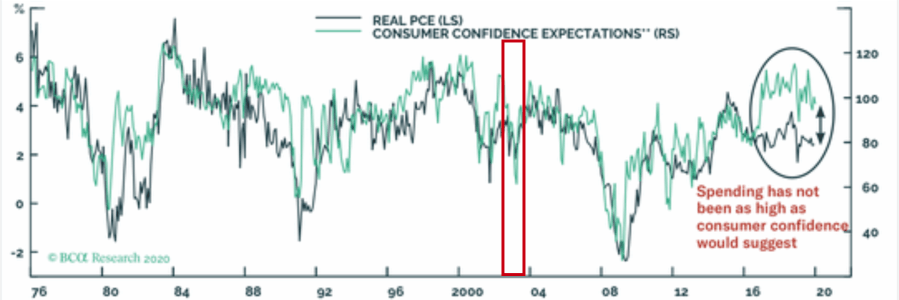

Οι ιδιωτικές καταναλωτικές δαπάνες και η εμπιστοσύνη των καταναλωτών είχαν αναστραφεί κατά την περίοδο ύφεσης 2001-2002, οπότε υπήρχε επαρκής ζήτηση για να αντισταθμιστεί ο αντίκτυπος της οικονομίας και της αγοράς από την εκδήλωση του SARS.

Επί του παρόντος, η εμπιστοσύνη των καταναλωτών παραμένει κοντά στα υψηλά επίπεδα, καθώς η κατανάλωση παρέμεινε αρκετά ισχυρή ώστε να διατηρηθεί η οικονομική ανάπτυξη κατά 2%.

Άλλη η Κίνα του 2003 κι άλλη η Κίνα του 2020

Υπάρχει επίσης το θέμα Κίνα, η πηγή της εκδήλωσης και εξάπλωσης του κορωνοϊού, που σήμερα είναι ουσιαστικά μεγαλύτερη ως οικονομία και οικονομικά πιο σημαντική για την παγκόσμια οικονομία από ό, τι ήταν το 2003.

Η ίδια η Κίνα είναι πολύ πιο κρίσιμος παράγοντας στην παγκόσμια οικονομία από ό, τι ήταν κατά την εποχή του SARS ή του οξέος αναπνευστικού συνδρόμου το 2003.

Κατέχει κεντρική θέση σε πολλές αλυσίδες εφοδιασμού που χρησιμοποιούν άλλες βιομηχανικές χώρες, συμπεριλαμβανομένων των φαρμακευτικών, με την Κίνα στο 13% των εγκαταστάσεων που παράγουν συστατικά για τα φάρμακα των ΗΠΑ - και είναι μεγάλος αγοραστής πρώτων υλών και άλλων βασικών προϊόντων, συμπεριλαμβανομένου του πετρελαίου, του φυσικού αερίου και της σόγιας.

Αυτό σημαίνει ότι κάθε οικονομικός «λόξυγκας» της Κίνα φέτος - που έρχεται στα χείλη της χειρότερης οικονομικής απόδοσής της εντός 30 χρόνων - θα έχει μεγαλύτερο αντίκτυπο στον υπόλοιπο κόσμο απ 'ό, τι σε προηγούμενες κρίσεις.

Όχι μόνο για τον όγκο της οικονομίας της, αλλά και του επίκεντρου της εκδήλωσης του ιού: η Ουχάν είναι ένας βασικός κόμβος ποτάμιων και σιδηροδρομικών μεταφορών, ογκωδών εμπορευμάτων μεταξύ των ακτών της Κίνας και του εσωτερικού της.

Δεδομένου ότι στους Αμερικανούς εξαγωγείς έχουν ήδη ασκηθεί πιέσεις από τον αντίκτυπο του «εμπορικού πολέμου», η σημερινή κρίση θα μπορούσε να οδηγήσει σε περαιτέρω επιδείνωση των εξαγωγών προς την Κίνα.

Αυτό δεν είναι αμελητέο, καθώς οι εξαγωγές αντιπροσωπεύουν περίπου το 40% των εταιρικών κερδών στις Η.Π.Α.

Με την οικονομική ανάπτυξη που ήδη αγωνίζεται να διατηρήσει την αύξηση κατά 2% σήμερα, ο ιός θα μπορούσε να αφαιρέσει άλλο 1% από αυτόν τον αριθμό.

Η θετική επίδραση της εμπορικής συμφωνίας α' φάσης ΗΠΑ - Κίνας, ήταν μικρή κι έχει ήδη τελειώσει

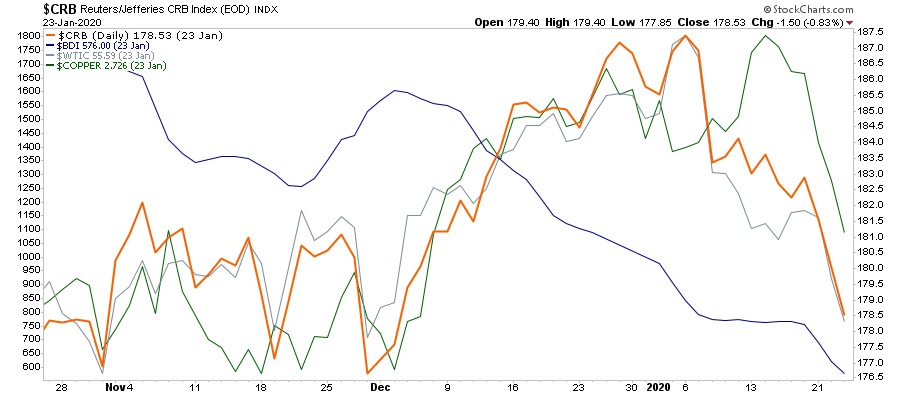

Επιπρόσθετα, κάτι πήγε στραβά στην οικονομία τον Ιανουάριο, που έχει να κάνει με τα βασικά αγαθά.

«Ο χαλκός, οι τιμές της ενέργειας, τα εμπορεύματα εν γένει και ο δείκτης Baltic Dry, θα πρέπει να αυξάνονταν εάν η οικονομική δραστηριότητα πράγματι άρχιζε να ανακάμπτει.

Δεν αποτελεί έκπληξη το γεγονός ότι, καθώς έκλεισε η εμπορική συμφωνία α' φάσης, είδαμε μια άνοδο των τιμών των βασικών εμπορευμάτων.

Ωστόσο, ενώ τα μέσα μαζικής ενημέρωσης μιλούν για, «αναδιάταξη στον ορίζοντα», το καλάθι των βασικών προϊόντων υποδηλώνει, πως οποιαδήποτε ώθηση δόθηκε από την «εμπορική συμφωνία», έχει πλέον τελειώσει».

Το πιο σημαντικό εδώ, είναι πως αυτή η κάμψη συνέβη πριν ξεσπάσει η επιδημία του κορωνοϊού, που σημαίνει ότι η επιδημία απλά θα επιδεινώσει το αντίκτυπο.

Με την έξαρση του κορωνοϊού, οποιαδήποτε οικονομική επιβράδυνση πιθανώς θα καθιστούσε πολύ δύσκολη για την Κίνα να επιτύχει τους υπερβολικά φιλόδοξους στόχους αγοράς που προβλέπει η νέα εμπορική συμφωνία που υπογράφηκε πρόσφατα.

Η κατάρρευση των τιμών σόγιας τον Ιανουάριο 2020, δείχνει ότι ήδη δεν αγοράζουν μεγάλα ποσά.

Αν και οι χρηματιστηριακές αγορές ανέκαμψαν μετά το σοκ της Δευτέρας 27 Ιανουαρίου, οι κίνδυνοι μιας βαθύτερης διόρθωσης των αγορών παραμένουν.

Για τους επενδυτές, οι αγορές τόσο εντός ΗΠΑ, όσο και σε παγκόσμιο επίπεδο, διαπραγματεύονται σε ιστορικά υψηλές τιμές, γεγονός που ακόμη δεν καθίσταται πρόβλημα μέχρι να γίνει.

Όπως πρόσφατα έγραψε ο Michael Lebowitz:

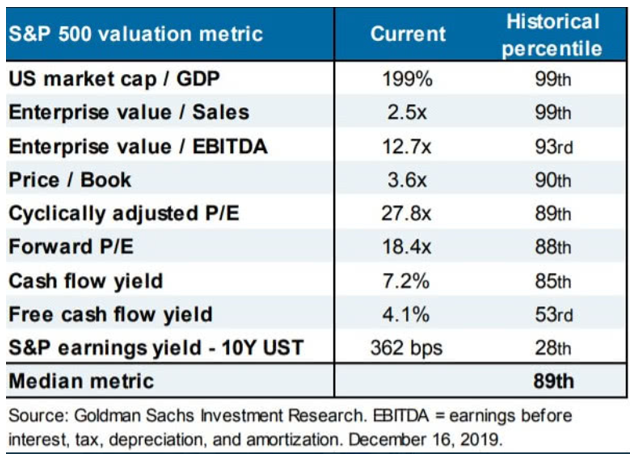

Το 1929 οι τιμές ήταν παρόμοιες με εκείνες που ισχύουν σήμερα σε μια μεγάλη ποικιλία μετρήσεων.

Πολλές προβλέψεις βάσει τιμών προβλέπουν αποδόσεις συν ή μείον μερικές εκατοστιαίες μονάδες σε ετήσια βάση για την επόμενη δεκαετία.

Ο παρακάτω πίνακας έρχεται σε αντίθεση με τις τρέχουσες τιμές έναντι των προηγούμενων περιόδων.»

Ενώ οι επενδυτές προσπαθούν να εξορθολογίσουν τις υψηλές τιμές χρησιμοποιώντας μια σειρά από συγκρίσεις, όπως τα κέρδη, τα χαμηλά επιτόκια ή ο χαμηλός πληθωρισμός, υπάρχουν λίγα ιστορικά στοιχεία που υποστηρίζουν ότι οι υψηλές τιμές δικαιολογούνται από τέτοια μέτρα γεγονός που καθιστά το μέτρο σύγκρισης λάθος.

Όπως σημείωσε ο αναλυτής David Lafferty στο Bloomberg:

«Αυτό που με ανησυχεί είναι ότι υπάρχει τόσο μεγάλη αισιοδοξία και οι άνθρωποι ανησυχούν για τις τιμές.

Αλλά η τιμή, από μόνη της, δεν είναι καταλύτης.

Έτσι σε αυτό το κενό, οι άνθρωποι τείνουν να αναζητούν καταλύτες και ίσως κάποιος τύπος επιδημίας ή πανδημίας να γίνει η δικαιολογία που έψαχναν είτε να κερδίσουν είτε να πουλήσουν περιουσιακά στοιχεία που θεωρούν δαπανηρά.»

Το πρόβλημα με μια πιο σημαντική διόρθωση της αγοράς, που δημιουργήθηκε από την ανατίμηση των τιμών λόγω της βραδύτερης οικονομικής ανάπτυξης, είναι ότι ανοίγει το δρόμο για μια καθοδική πορεία.

«Μια μεγάλη διόρθωση της αγοράς θα επηρεάσει σοβαρά την παγκόσμια ανάπτυξη φέτος, προειδοποίησαν το Διεθνές Νομισματικό Ταμείο και οι οίκοι αξιολόγησης.

Το χτύπημα μόνο για τους καταναλωτές των ΗΠΑ πιθανώς θα επιβάρυνε τις δαπάνες και θα μπορούσε να μειώσει κατά το ήμισυ την αύξηση του ΑΕΠ, φέρνοντας την ανάπτυξη των ΗΠΑ σε επίπεδα που παρατηρήθηκαν κατά τη διάρκεια της χρηματοπιστωτικής κρίσης πριν από μια δεκαετία.

Και οι επιχειρήσεις που έχουν ήδη επιβαρυνθεί με ένα ρεκόρ υψηλού επιτοκίου, θα είναι ακόμη πιο εκτεθειμένες μετά από μια κάμψη της αγοράς, δημιουργώντας τη δυνατότητα ενός κύματος αθέτησης υποχρεώσεων που θα μπορούσε να υπονομεύσει περαιτέρω την εμπιστοσύνη», υπογραμμίζουν οι Johnson & Palmer του Foreign Policy.

Ακόμη δεν είναι ξεκάθαρο πόσο χειρότερη μπορεί να γίνει η επιδημία ή πόσο καιρό θα διαρκέσει.

Και θα μπορούσε να διαρκέσει ως και το καλοκαίρι.

Ενώ μια βραχυπρόθεσμη διατάραξη της οικονομικής δραστηριότητας κατά τη διάρκεια των διακοπών της κινεζικής Πρωτοχρονιάς δεν είναι σημαντική, μια διατάραξη ή και διακοπή του εμπορίου ενός εξαμήνου του είναι δυνητικά πολύ πιο επιζήμια.

www.bankingnews.gr

Ενώ ο κορωνοϊός, ή «nCoV» όπως είναι γνωστός επιστημονικά, εξακολουθεί να είναι ακόμη σε μικρό στάδιο ανάπτυξης, ακολουθεί κατά πόδας τόσο την μετάδοση της μόλυνσης όσο και, δυστυχώς, τα ποσοστά θανάτων του ιού SARS.

Ωστόσο αυτό που ενδιαφέρει την οικονομία παγκοσμίως, είναι το ερώτημα «τι σημαίνει ο κορωνοϊός για τις αγορές;»

Θα έχει τις συνέπειες του SARS, την ισχυρή ανάκαμψη που ακολούθησε η οικονομία την μετά SARS εποχή, ή βρισκόμαστε μπροστά σε κάτι χειρότερο για την οικονομία της Κίνας και όχι μόνο;

Θα εκτροχιάσει τη μεγαλύτερη bull αγορά στην ιστορία των ΗΠΑ, ή δεν συντρέχουν λόγοι ανησυχίας;

Η επικρατούσα άποψη είναι πως δεν συντρέχουν λόγοι ανησυχίας.

Όπως αναφέρει το MarketWatch: «Η μέτρηση της απόδοσης των αγορών κατά την εμφάνιση άλλων μολυσματικών ασθενειών, όπως του ιού SARS, ή του σοβαρού οξέος αναπνευστικού συνδρόμου, του ιού Ebola και της γρίπης των πτηνών, οι επενδυτές της Wall Street δεν έχουν σημαντικούς λόγους να φοβούνται, ότι η ασθένεια αυτή θα «αρρωστήσει» και τη χρηματιστηριακή αγορά των ΗΠΑ που έκλεισε το 2019 με την καλύτερη ετήσια απόδοση, εδώ και χρόνια, ξεκινώντας το 2020 σε επίσης επίπεδα ρεκόρ όλων των εποχών»

Με το χρηματιστήριο να οδεύει προς τις υψηλότερες τιμές που μπορεί να φτάσει, είναι κατανοητή η αντίδραση των επενδυτών να απορρίπτουν τις όποιες επιπτώσεις εικάζονται πως θα έρθουν από τον ιό.

Και υπάρχουν πολλά στοιχεία να τους ενισχύουν αυτή την τάση.

Ο παρακάτω πίνακας δείχνει την πορεία του δείκτη S&P 500 στη διάρκεια έξαρσης των ισχυρότερων επιδημιών.

Η ιστορία δείχνει πως οι αγορές πάντα ανέρχονταν με γρήγορο ρυθμό μετά από τις εξάρσεις θανατηφόρων ασθενειών.

Ωστόσο, τα μακροπρόθεσμα γραφήματα τείνουν να υπονομεύουν τις ζημιές που υφίστανται οι επενδυτές οι οποίοι έχουν πολύ μικρότερο χρονικό ορίζοντα για τις επενδυτικές τους κινήσεις.

Επί του παρόντος, η πιο σημαντική σύγκριση που μπορεί να γίνει, είναι ο τρόπος με τον οποίο η αγορά ενεργοποιήθηκε μετά το ξέσπασμα του «SARS» το 2003, δεδομένου ότι ήταν επίσης μέλος της οικογένειας του κορωνοϊού.

Είναι σαφές ότι εάν διατηρούνταν οι επενδύσεις, ακολουθούσε γρήγορα η ανάκαμψη από τον αντίκτυπο του ιού στην αγορά, η οποία ξανάμπαινε στην τροχιά κίνησης bull.

Τουλάχιστον αυτό φαίνεται.

Tο παραπάνω γράφημα, χωρίς να εξαπατά, αποκρύπτει ένα πολύ σημαντικό γεγονός σχετικά με την υποχώρηση της αγοράς και τις επιπτώσεις του ιού SARS, που φαίνονται επεκτείνοντας το χρονικό πλαίσιο του γραφήματος.

Μετά από σχεδόν 50% πτώση των τιμών των assets, μια μέση αναστροφή των αποτιμήσεων και μια οικονομική ύφεση που τελειώνει, ο αντίκτυπος του ιού SARS ήταν αμελητέος δεδομένου ότι το μεγαλύτερο μέρος του «κινδύνου» απομακρύνθηκε ήδη από τις τιμές των περιουσιακών στοιχείων και την οικονομική ανάπτυξη.

Το σημερινό οικονομικό περιβάλλον όμως είναι αντίθετο.

Επί του παρόντος, οι τιμές των περιουσιακών στοιχείων είναι κοντά σε ιστορικά υψηλά επίπεδα, το ίδιο αισιόδοξο είναι το κλίμα των επενδυτών αλλά και του συνόλου των αγορών.

Ο παρακάτω πίνακας είναι ο σύνθετος μετρητής «φόβου / απληστίας», ο οποίος αποτελείται από επαγγελματικές και λιανικές τοποθετήσεις ενεργητικού σε μετοχές. (Είναι σημαντικό ότι αυτό δεν είναι ένα μέτρο για το πώς οι επενδυτές "αισθάνονται" για την αγορά, είναι το πώς τοποθετούνται.)

Οι ιδιωτικές καταναλωτικές δαπάνες και η εμπιστοσύνη των καταναλωτών είχαν αναστραφεί κατά την περίοδο ύφεσης 2001-2002, οπότε υπήρχε επαρκής ζήτηση για να αντισταθμιστεί ο αντίκτυπος της οικονομίας και της αγοράς από την εκδήλωση του SARS.

Επί του παρόντος, η εμπιστοσύνη των καταναλωτών παραμένει κοντά στα υψηλά επίπεδα, καθώς η κατανάλωση παρέμεινε αρκετά ισχυρή ώστε να διατηρηθεί η οικονομική ανάπτυξη κατά 2%.

Άλλη η Κίνα του 2003 κι άλλη η Κίνα του 2020

Υπάρχει επίσης το θέμα Κίνα, η πηγή της εκδήλωσης και εξάπλωσης του κορωνοϊού, που σήμερα είναι ουσιαστικά μεγαλύτερη ως οικονομία και οικονομικά πιο σημαντική για την παγκόσμια οικονομία από ό, τι ήταν το 2003.

Η ίδια η Κίνα είναι πολύ πιο κρίσιμος παράγοντας στην παγκόσμια οικονομία από ό, τι ήταν κατά την εποχή του SARS ή του οξέος αναπνευστικού συνδρόμου το 2003.

Κατέχει κεντρική θέση σε πολλές αλυσίδες εφοδιασμού που χρησιμοποιούν άλλες βιομηχανικές χώρες, συμπεριλαμβανομένων των φαρμακευτικών, με την Κίνα στο 13% των εγκαταστάσεων που παράγουν συστατικά για τα φάρμακα των ΗΠΑ - και είναι μεγάλος αγοραστής πρώτων υλών και άλλων βασικών προϊόντων, συμπεριλαμβανομένου του πετρελαίου, του φυσικού αερίου και της σόγιας.

Αυτό σημαίνει ότι κάθε οικονομικός «λόξυγκας» της Κίνα φέτος - που έρχεται στα χείλη της χειρότερης οικονομικής απόδοσής της εντός 30 χρόνων - θα έχει μεγαλύτερο αντίκτυπο στον υπόλοιπο κόσμο απ 'ό, τι σε προηγούμενες κρίσεις.

Όχι μόνο για τον όγκο της οικονομίας της, αλλά και του επίκεντρου της εκδήλωσης του ιού: η Ουχάν είναι ένας βασικός κόμβος ποτάμιων και σιδηροδρομικών μεταφορών, ογκωδών εμπορευμάτων μεταξύ των ακτών της Κίνας και του εσωτερικού της.

Δεδομένου ότι στους Αμερικανούς εξαγωγείς έχουν ήδη ασκηθεί πιέσεις από τον αντίκτυπο του «εμπορικού πολέμου», η σημερινή κρίση θα μπορούσε να οδηγήσει σε περαιτέρω επιδείνωση των εξαγωγών προς την Κίνα.

Αυτό δεν είναι αμελητέο, καθώς οι εξαγωγές αντιπροσωπεύουν περίπου το 40% των εταιρικών κερδών στις Η.Π.Α.

Με την οικονομική ανάπτυξη που ήδη αγωνίζεται να διατηρήσει την αύξηση κατά 2% σήμερα, ο ιός θα μπορούσε να αφαιρέσει άλλο 1% από αυτόν τον αριθμό.

Η θετική επίδραση της εμπορικής συμφωνίας α' φάσης ΗΠΑ - Κίνας, ήταν μικρή κι έχει ήδη τελειώσει

Επιπρόσθετα, κάτι πήγε στραβά στην οικονομία τον Ιανουάριο, που έχει να κάνει με τα βασικά αγαθά.

«Ο χαλκός, οι τιμές της ενέργειας, τα εμπορεύματα εν γένει και ο δείκτης Baltic Dry, θα πρέπει να αυξάνονταν εάν η οικονομική δραστηριότητα πράγματι άρχιζε να ανακάμπτει.

Δεν αποτελεί έκπληξη το γεγονός ότι, καθώς έκλεισε η εμπορική συμφωνία α' φάσης, είδαμε μια άνοδο των τιμών των βασικών εμπορευμάτων.

Ωστόσο, ενώ τα μέσα μαζικής ενημέρωσης μιλούν για, «αναδιάταξη στον ορίζοντα», το καλάθι των βασικών προϊόντων υποδηλώνει, πως οποιαδήποτε ώθηση δόθηκε από την «εμπορική συμφωνία», έχει πλέον τελειώσει».

Το πιο σημαντικό εδώ, είναι πως αυτή η κάμψη συνέβη πριν ξεσπάσει η επιδημία του κορωνοϊού, που σημαίνει ότι η επιδημία απλά θα επιδεινώσει το αντίκτυπο.

Με την έξαρση του κορωνοϊού, οποιαδήποτε οικονομική επιβράδυνση πιθανώς θα καθιστούσε πολύ δύσκολη για την Κίνα να επιτύχει τους υπερβολικά φιλόδοξους στόχους αγοράς που προβλέπει η νέα εμπορική συμφωνία που υπογράφηκε πρόσφατα.

Η κατάρρευση των τιμών σόγιας τον Ιανουάριο 2020, δείχνει ότι ήδη δεν αγοράζουν μεγάλα ποσά.

Αν και οι χρηματιστηριακές αγορές ανέκαμψαν μετά το σοκ της Δευτέρας 27 Ιανουαρίου, οι κίνδυνοι μιας βαθύτερης διόρθωσης των αγορών παραμένουν.

Για τους επενδυτές, οι αγορές τόσο εντός ΗΠΑ, όσο και σε παγκόσμιο επίπεδο, διαπραγματεύονται σε ιστορικά υψηλές τιμές, γεγονός που ακόμη δεν καθίσταται πρόβλημα μέχρι να γίνει.

Όπως πρόσφατα έγραψε ο Michael Lebowitz:

Το 1929 οι τιμές ήταν παρόμοιες με εκείνες που ισχύουν σήμερα σε μια μεγάλη ποικιλία μετρήσεων.

Πολλές προβλέψεις βάσει τιμών προβλέπουν αποδόσεις συν ή μείον μερικές εκατοστιαίες μονάδες σε ετήσια βάση για την επόμενη δεκαετία.

Ο παρακάτω πίνακας έρχεται σε αντίθεση με τις τρέχουσες τιμές έναντι των προηγούμενων περιόδων.»

Ενώ οι επενδυτές προσπαθούν να εξορθολογίσουν τις υψηλές τιμές χρησιμοποιώντας μια σειρά από συγκρίσεις, όπως τα κέρδη, τα χαμηλά επιτόκια ή ο χαμηλός πληθωρισμός, υπάρχουν λίγα ιστορικά στοιχεία που υποστηρίζουν ότι οι υψηλές τιμές δικαιολογούνται από τέτοια μέτρα γεγονός που καθιστά το μέτρο σύγκρισης λάθος.

Όπως σημείωσε ο αναλυτής David Lafferty στο Bloomberg:

«Αυτό που με ανησυχεί είναι ότι υπάρχει τόσο μεγάλη αισιοδοξία και οι άνθρωποι ανησυχούν για τις τιμές.

Αλλά η τιμή, από μόνη της, δεν είναι καταλύτης.

Έτσι σε αυτό το κενό, οι άνθρωποι τείνουν να αναζητούν καταλύτες και ίσως κάποιος τύπος επιδημίας ή πανδημίας να γίνει η δικαιολογία που έψαχναν είτε να κερδίσουν είτε να πουλήσουν περιουσιακά στοιχεία που θεωρούν δαπανηρά.»

Το πρόβλημα με μια πιο σημαντική διόρθωση της αγοράς, που δημιουργήθηκε από την ανατίμηση των τιμών λόγω της βραδύτερης οικονομικής ανάπτυξης, είναι ότι ανοίγει το δρόμο για μια καθοδική πορεία.

«Μια μεγάλη διόρθωση της αγοράς θα επηρεάσει σοβαρά την παγκόσμια ανάπτυξη φέτος, προειδοποίησαν το Διεθνές Νομισματικό Ταμείο και οι οίκοι αξιολόγησης.

Το χτύπημα μόνο για τους καταναλωτές των ΗΠΑ πιθανώς θα επιβάρυνε τις δαπάνες και θα μπορούσε να μειώσει κατά το ήμισυ την αύξηση του ΑΕΠ, φέρνοντας την ανάπτυξη των ΗΠΑ σε επίπεδα που παρατηρήθηκαν κατά τη διάρκεια της χρηματοπιστωτικής κρίσης πριν από μια δεκαετία.

Και οι επιχειρήσεις που έχουν ήδη επιβαρυνθεί με ένα ρεκόρ υψηλού επιτοκίου, θα είναι ακόμη πιο εκτεθειμένες μετά από μια κάμψη της αγοράς, δημιουργώντας τη δυνατότητα ενός κύματος αθέτησης υποχρεώσεων που θα μπορούσε να υπονομεύσει περαιτέρω την εμπιστοσύνη», υπογραμμίζουν οι Johnson & Palmer του Foreign Policy.

Ακόμη δεν είναι ξεκάθαρο πόσο χειρότερη μπορεί να γίνει η επιδημία ή πόσο καιρό θα διαρκέσει.

Και θα μπορούσε να διαρκέσει ως και το καλοκαίρι.

Ενώ μια βραχυπρόθεσμη διατάραξη της οικονομικής δραστηριότητας κατά τη διάρκεια των διακοπών της κινεζικής Πρωτοχρονιάς δεν είναι σημαντική, μια διατάραξη ή και διακοπή του εμπορίου ενός εξαμήνου του είναι δυνητικά πολύ πιο επιζήμια.

www.bankingnews.gr

Σχόλια αναγνωστών