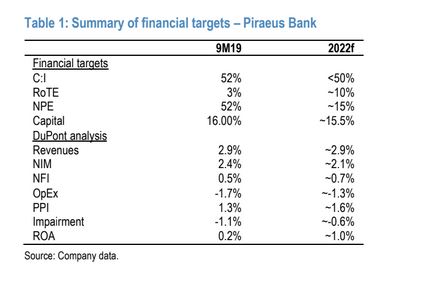

H JP Morgan αναφέρει ότι οι στόχοι της διοίκησης της Τράπεζας Πειραιώς είναι πιο αισιόδοξοι από τις τρέχουσες προβλέψεις της

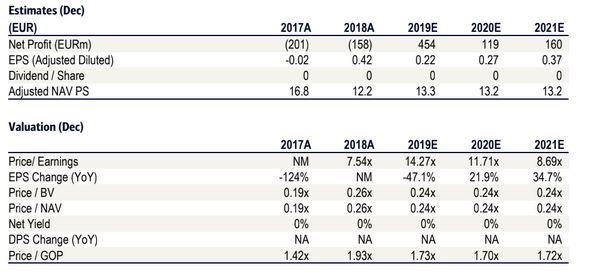

Tη σύσταση underweight και την τιμή στόχο των 2,4 ευρώ διατηρεί η JP Morgan Cazenove για τη μετοχή της Τράπεζας Πειραιώς, χαρακτηρίζοντας «φιλόδοξο» το χέδιο για τη μείωση των μη εξυπηρετούμενων ανοιγμάτων (NPEs).

Σε έκθεσή της με ημερομηνία 4 Φεβρουαρίου 2020, την οποία παρουσιάζει τo bankingnews.gr, η JP Morgan αναφέρει ότι οι στόχοι της διοίκησης της Τράπεζας Πειραιώς είναι πιο αισιόδοξοι από τις τρέχουσες προβλέψεις της.

Παρά το γεγονός ότι οι στόχοι εξαρτώνται από την επιτυχή εκτέλεση, θέτουν ανοδικό περιθώριο στη σύσταση και την τιμή-στόχο.

Οι απώλειες στα κεφάλαια από τις τιτλοποιήσεις εκτιμώνται στο 1,8% περίπου, με την τράπεζα να στοχεύει σε κεφαλαιακό δείκτη 13,5% στο τέλος του 2020, υψηλότερα από το όριο που θέτουν οι ρυθμιστικές αρχές.

Όσον αφορά τις μελλοντικές κινήσεις, οι αναλυτές εκτιμούν ότι το ενδιαφέρον των επενδυτών για τα ελληνικά μη εξυπηρετούμενα στοιχεία ενεργητικού, θα παραμείνει υψηλό.

Κι αυτό γιατί καταγράφεται βελτίωση στις αποτιμήσεις και τα περιθώρια ανάκτησης.

Ενώ η JP Morgan αναμένει τιτλοποιήσεις ως και 25 δισ. ευρώ από τις ελληνικές τράπεζες εντός του έτους, σημειώνει ότι η ελληνική αγορά παραμένει μικρή, σε σχέση με άλλες αγορές της Ευρώπης.

Για παράδειγμα, οι τιτλοποιήσεις των ιταλικών τραπεζών ανέρχονται σε 70 δισ. ευρώ από το 2016, με τα 45 δισ. ευρώ το 2018.

Τέλος, η JP Morgan εκτιμά ότι η συμφωνία με την Intrum και η ανάκαμψη της ελληνικής οικονομίας, θα βοηθήσουν στη διατήρηση του ισχυρού momentum.

BofA: Η κεφαλαιακή επίπτωση θα αντισταθμιστεί από το Tier 2

Για εμπροσθοβαρές σχέδιο μείωσης των NPEs από την Τράπεζα Πειραιώς κάνει λόγο η Bank of America Securities, σχολιάζοντας τις ανακοινώσεις της Πειραιώς.

Η BofA διατηρεί τη σύσταση underperform και τιμή στόχο στα 3,08 ευρώ για τη μετοχή της τράπεζας και εκτιμά ότι η κεφαλαιακή επίπτωση θα αντισταθμιστεί από το Tier 2.

Ειδικότερα, η διοίκηση της τράπεζας Πειραιώς εκτιμά ότι το πλήγμα στα κεφάλαια θα ανέλθει στις 180 μονάδες βάσης, ωστόσο εκτιμάται ότι θα αντισταθμιστεί από τις εκδόσεις νέων τίτλων Tier 2.

Στόχος της Πειραιώς είναι η σταδιακή αύξηση του δείκτη RoTE στο 10% έως τα τέλη του 2020.

www.bankingnews.gr

Σε έκθεσή της με ημερομηνία 4 Φεβρουαρίου 2020, την οποία παρουσιάζει τo bankingnews.gr, η JP Morgan αναφέρει ότι οι στόχοι της διοίκησης της Τράπεζας Πειραιώς είναι πιο αισιόδοξοι από τις τρέχουσες προβλέψεις της.

Παρά το γεγονός ότι οι στόχοι εξαρτώνται από την επιτυχή εκτέλεση, θέτουν ανοδικό περιθώριο στη σύσταση και την τιμή-στόχο.

Οι απώλειες στα κεφάλαια από τις τιτλοποιήσεις εκτιμώνται στο 1,8% περίπου, με την τράπεζα να στοχεύει σε κεφαλαιακό δείκτη 13,5% στο τέλος του 2020, υψηλότερα από το όριο που θέτουν οι ρυθμιστικές αρχές.

Όσον αφορά τις μελλοντικές κινήσεις, οι αναλυτές εκτιμούν ότι το ενδιαφέρον των επενδυτών για τα ελληνικά μη εξυπηρετούμενα στοιχεία ενεργητικού, θα παραμείνει υψηλό.

Κι αυτό γιατί καταγράφεται βελτίωση στις αποτιμήσεις και τα περιθώρια ανάκτησης.

Ενώ η JP Morgan αναμένει τιτλοποιήσεις ως και 25 δισ. ευρώ από τις ελληνικές τράπεζες εντός του έτους, σημειώνει ότι η ελληνική αγορά παραμένει μικρή, σε σχέση με άλλες αγορές της Ευρώπης.

Για παράδειγμα, οι τιτλοποιήσεις των ιταλικών τραπεζών ανέρχονται σε 70 δισ. ευρώ από το 2016, με τα 45 δισ. ευρώ το 2018.

Τέλος, η JP Morgan εκτιμά ότι η συμφωνία με την Intrum και η ανάκαμψη της ελληνικής οικονομίας, θα βοηθήσουν στη διατήρηση του ισχυρού momentum.

BofA: Η κεφαλαιακή επίπτωση θα αντισταθμιστεί από το Tier 2

Για εμπροσθοβαρές σχέδιο μείωσης των NPEs από την Τράπεζα Πειραιώς κάνει λόγο η Bank of America Securities, σχολιάζοντας τις ανακοινώσεις της Πειραιώς.

Η BofA διατηρεί τη σύσταση underperform και τιμή στόχο στα 3,08 ευρώ για τη μετοχή της τράπεζας και εκτιμά ότι η κεφαλαιακή επίπτωση θα αντισταθμιστεί από το Tier 2.

Ειδικότερα, η διοίκηση της τράπεζας Πειραιώς εκτιμά ότι το πλήγμα στα κεφάλαια θα ανέλθει στις 180 μονάδες βάσης, ωστόσο εκτιμάται ότι θα αντισταθμιστεί από τις εκδόσεις νέων τίτλων Tier 2.

Στόχος της Πειραιώς είναι η σταδιακή αύξηση του δείκτη RoTE στο 10% έως τα τέλη του 2020.

www.bankingnews.gr

Σχόλια αναγνωστών