Η Goldman Sachs μείωσε κατά 15% τις τιμές στόχους των ελληνικών τραπεζών

Μια άκρως αρνητική έκθεση με μειώσεις τιμών στόχων και προειδοποιήσεις για dilution - απίσχναση των μετόχων - στην Πειραιώς δημοσιοποίησε η αμερικανική επενδυτική τράπεζα Goldman Sachs.

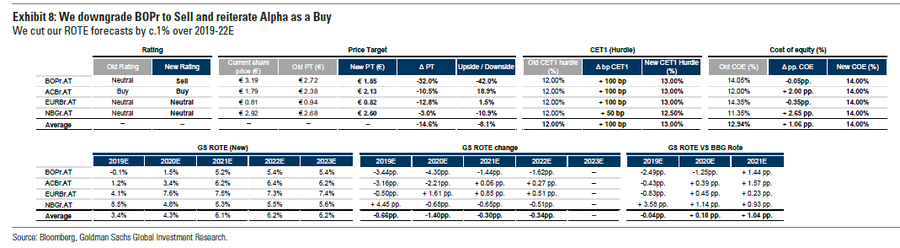

Συγκεκριμένα σε sell (πώληση) υποβάθμισε τη σύσταση της Τρ. Πειραιώς η Goldman Sachs, τονίζοντας ότι υπάρχει υψηλός κίνδυνος dilution, ενώ για την Εθνική και τη Eurobank η σύσταση παρέμεινε neutral, ήτοι ουδετερότητα.

Η Goldman Sachs διατηρεί, επίσης, τη σύσταση για αγορά (buy) της Alpha Bank.

Ειδικότερα, στην τελευταία 52σέλιδη ανάλυσή της με τίτλο "Banking Union: Risk reduction targets, a meaningful challenge for Greece; Piraeus to Sell, Alpha remains Buy" (τραπεζική ένωση: Στόχοι μείωσης των κινδύνων, μια σημαντική πρόκληση για την Ελλάδα. Sell για Πειραιώς, Αγορά για Alpha Bank), που σας παρουσιάζει το bankingnews.gr, η Goldman Sachs, μείωσε και τις τιμές στόχους των ελληνικών τραπεζών κατά μέσο όρο 15%, αντανακλώντας γενικά:

(1) τις χαμηλότερες προβλέψεις ROTE μέχρι το 2023

(2) το υψηλότερο όριο CET1

(3) το αναθεωρημένο COE

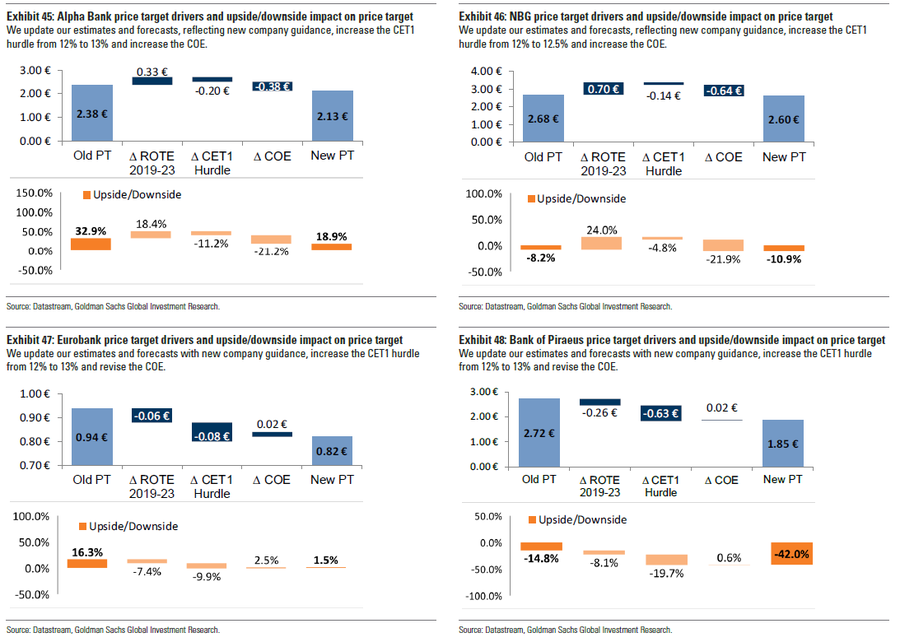

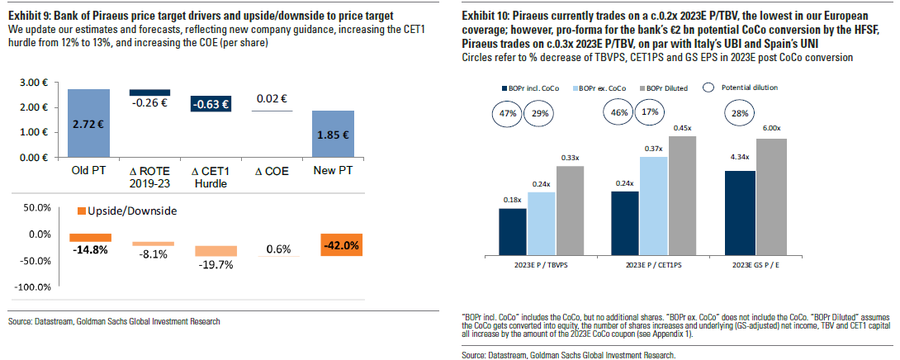

Οι νέες τιμές στόχοι διαμορφώνονται για την Πειραιώς στα 1,85 ευρώ, από 2,72 ευρώ προηγουμένως (-32%), για την Alpha Bank στα 2,13 ευρώ, από 2,38 ευρώ προηγουμένως (-10,5%), για την Eurobank στα 0,82 ευρώ, από 0,94 ευρώ (-12,8%) και για την Εθνική στα 2,60 ευρώ, από 2,68 ευρώ (-3%).

Τραπεζική Ένωση: Σχέδια μείωσης κινδύνων...

Το «έγγραφο θέσης» του υπουργείου Οικονομικών (BMF) του Γερμανικού Υπουργείου Οικονομικών (5 Νοεμβρίου 2019) προέβλεψε τέσσερα βήματα στην πορεία προς την ολοκλήρωση της Ευρωπαϊκής Τραπεζικής Ένωσης.

Ένα από αυτά είναι η ανάγκη οι τράπεζες να μειώσουν το μεικτό ποσοστό NPE σε 5% (και καθαρούς δείκτες NPE στο 2,5%) πριν από το 2024.

Μια ενδιάμεση έκθεση (που αναμένεται την άνοιξη του 2020) θα εκτιμήσει εάν επιτευχθεί επαρκής μείωση του κινδύνου με αυτόν τον τρόπο.

Αυτή η θέση... πιθανόν να επικεντρωθεί στην Ελλάδα

Τα προτεινόμενα όρια για τα NPEs δεν αποτελούν εμπόδιο για τις "βασικές" τράπεζες κατά την άποψη της Goldman Sachs.

Για τις ιταλικές τράπεζες (ακαθάριστο NPE: 8%), ο σημερινός ρυθμός μείωσης του NPE (-20% σε ετήσια βάση) δείχνει ότι είναι σε καλό δρόμο για την ικανοποίηση των απαιτήσεων.

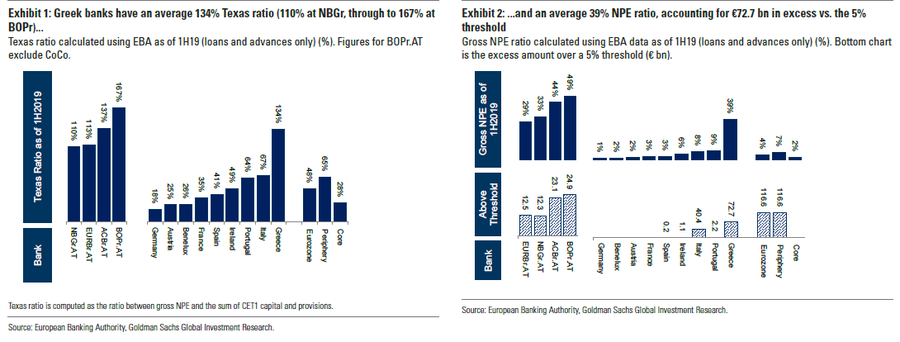

Για τις ελληνικές τράπεζες (ακαθάριστο NPE: 39%), ωστόσο, αυτά τα όρια παραμένουν μια σημαντική πρόκληση.

Με βάση την ανάλυση της Goldman Sachs, η ανάπτυξη του κεφαλαίου και ο ρυθμός των διάθεσης NPE θα οδηγήσουν τις περισσότερες τράπεζες της Ευρωζώνης σε καλή θέση για να επιτύχουν αυτούς τους στόχους.

Ωστόσο, για τις ελληνικές τράπεζες, τα όρια του 2023 είναι πολύ αυστηρά.

Βέβαια, οι ελληνικές τράπεζες είχαν τις καλύτερες επιδόσεις από τον Ιανουάριο του 2019, εξαιτίας:

(1) τις βελτιωμένες οικονομικές προσδοκίες για την Ελλάδα,

(2) την πιο δυναμική δευτερογενή αγορά NPE

(3) τις προσδοκίες μιας συστημικής λύσης για τον τομέα.

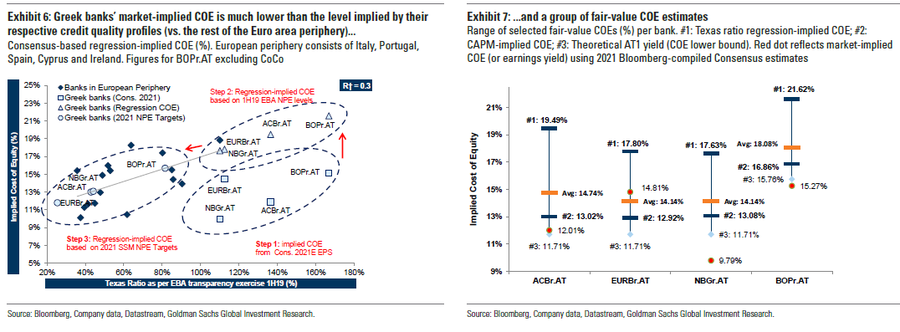

Μετά την ισχυρή επανεκτίμηση, η Goldman Sachs εκτιμά ότι οι ελληνικές τράπεζες (0.2x-0.5x σε όρους P/TBV με βάση τις εκτιμήσεις του 2023) διαπραγματεύονται σαν να είχαν τους ακαθάριστους δείκτες NPE στους στόχους τους για το 2021, χωρίς να υπάρχει κίνδυνος εκτέλεσης.

Ωστόσο, τα σχέδια μείωσης των προβληματικών δανείων από τις ελληνικές τράπεζες αντιμετωπίζουν τους υψηλότερους κινδύνους εκτέλεσης στον ευρωπαϊκό τομέα.

Μια σημαντική πρόκληση για τις ελληνικές τράπεζες…

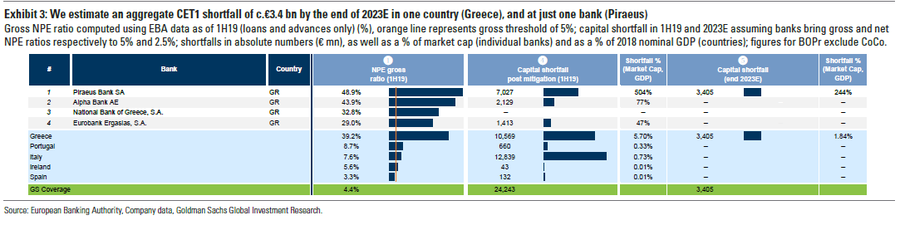

Με βάση την ανάλυση της Goldman Sachs, η ανάπτυξη του κεφαλαίου και ο ρυθμός των εκχωρήσεων NPE μέχρι το τέλος του 2023, μπορεί να προκαλέσει ένα υπολειπόμενο κεφαλαιακό χάσμα ύψους περίπου 3,4 δισ. ευρώ (περίπου 1,8% του ΑΕΠ του 2018).

Ως αποτέλεσμα, αναμένει μια αυξανόμενη εστίαση στην πολιτική για τις ελληνικές τράπεζες, καθώς είναι η μόνη χώρα που πιθανόν να χάσει τους στόχους για τα NPEs.

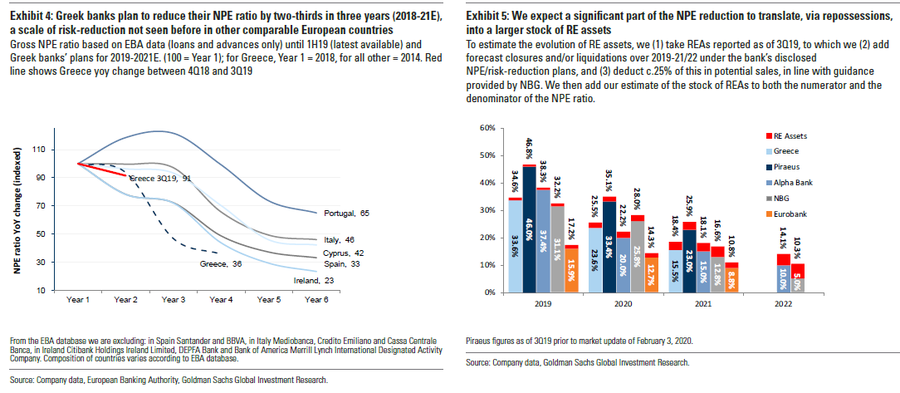

Οι στρατηγικές για τη μείωση των κινδύνων από τις ελληνικές τράπεζες ξεκίνησαν το 2019: ο συνολικός λόγος NPE του κλάδου είχε φτάσει το 2016 στο 47% και παρέμεινε μεγαλύτερος του 40% το 2018.

Με βάση προηγούμενες εμπειρίες μείωσης του κινδύνου από άλλες χώρες στην περιφέρεια της ευρωζώνης, υπήρξαν τα εξής συμπεράσματα:

(1) όσον αφορά την κλίμακα, η κληρονομιά των NPLs των ελληνικών τραπεζών είναι πολλαπλάσια από εκείνη που παρατηρείται στην Ισπανία, την Πορτογαλία, την Ιταλία ή την Ιρλανδία και είναι συγκρίσιμη με αυτή της Κύπρου.

(2) οι μακροοικονομικές συνθήκες στην Ελλάδα δεν εμφανίζονται επί του παρόντος σημαντικά ισχυρότερες από τις αντίστοιχες χώρες κατά την εφαρμογή των αντίστοιχων ασκήσεων απαλλαγής από κινδύνους (2014-18)

(3) τα σχέδια εξυγίανσης των ελληνικών τραπεζών είναι πιο φιλόδοξα, από την άποψη της προβλεπόμενης κλίμακας μείωσης.

Είναι σημαντικό να αναφερθεί ότι ένα σημαντικό μέρος της μείωσης των NPEs προβλέπεται για το 2019-22 θα μεταφραστεί σε αύξηση του ενεργητικού των ακινήτων (RE).

Αν συμπεριλάβουμε το μεγαλύτερο απόθεμα των περιουσιακών στοιχείων RE στον ορισμό NPE, διαπιστώνουμε ότι ο «ευρύς» δείκτης NPE των ελληνικών τραπεζών θα παραμείνει μεγαλύτερος 10% έως το 2022, ακόμα και στα ίδια τα σχέδια των τραπεζών.

Η (μεγάλη) εκτέλεση κινδυνεύει να υποτιμηθεί εσφαλμένα

Οι μετοχές των ελληνικών τραπεζών αυξήθηκαν κατά 118% από την 1η Ιανουαρίου 2019 (έναντι +5% του SX7P), με την Πειραιώς να έχει την καλύτερη επίδοση (+274%).

Μετά από τη σημαντική υποαπόδοση το 2018 (-28% έναντι του τομέα των ευρωπαϊκών τραπεζών), η ανατίμηση του κλάδου το 2019 οδήγησε, κατά την άποψη της Goldman Sachs:

(1) τις προσδοκίες για σχετικά ισχυρή οικονομική ανάκαμψη στην Ελλάδα,

(2) την αύξηση της ζήτησης χονδρικής για περιουσιακά στοιχεία NPE στο πλαίσιο χαμηλότερων επιτοκίων στη ζώνη του ευρώ

3) τις προσδοκίες μιας συστημικής λύσης για την αντιμετώπιση των NPEs του τομέα, ιδιαίτερα μετά την ανακοίνωση του σχεδίου της Eurobank τον Νοέμβριο του 2018.

Ωστόσο, η ανάλυση υποδεικνύει ότι οι ελληνικές τράπεζες διαπραγματεύονται σήμερα σαν να είχαν τους ακαθάριστους δείκτες NPE στους στόχους του 2021, συνεπώς, υποδηλώνει ότι ο ελάχιστος / μηδενικός κίνδυνος εκτέλεσης είναι ήδη αποτιμημένος.

Ανάλυση Goldman Sachs για Πειραιώς:

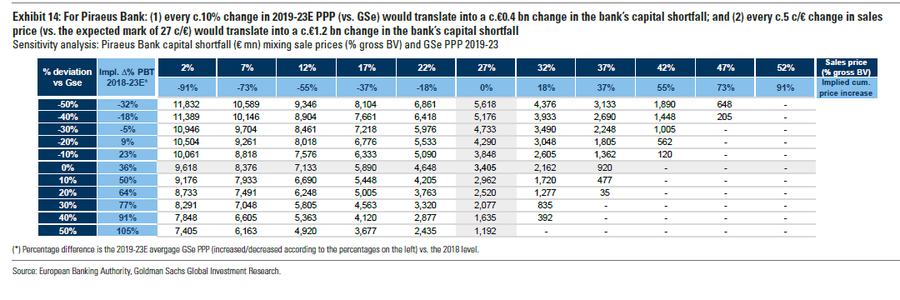

Για κάθε πτώση 10% στα προ προβλέψεων κέρδη θα μεταφραστεί σε κεφαλαιακή μείωση 400 εκατ. ευρώ

Η Πειραιώς θα χρειαστεί περίπου 9 χρόνια για να καλύψει την κεφαλαιακή απώλειά της, με βάση τις εκτιμήσεις για τα προ προβλέψεων κέρδη

Τους 4 βασικούς καταλύτες που θα μπορούσαν να οδηγήσουν την Goldman Sachs να αλλάξει την επιφυλακτική της στάση έναντι των ελληνικών τραπεζών σκιαγραφούν οι αναλυτές της.

Σύμφωνα με την Goldman Sachs, αυτοί οι καταλύτες είναι οι εξής:

1) Αναβαθμίσεις της ελληνικής οικονομίας

Παρόμοια με τις προηγούμενες εξελίξεις που παρατηρήθηκαν στην Πορτογαλία, η ικανότητα της Ελλάδας να προσελκύσει ξένες επενδύσεις σε τοπικά περιουσιακά στοιχεία θα μπορούσε να βελτιωθεί σημαντικά εάν κάποιος από τους οίκους αξιολόγησης προχωρήσει σε αναβάθμιση της (ενδεχομένως σε επενδυτικό βαθμό).

2) Συμπληρωματικές συστημικές λύσεις

Μετά την έγκριση του Προγράμματος Προστασίας Ενεργητικού (HAPS - Ηρακλής), η εφαρμογή πρόσθετων συστημικών λύσεων που μπορούν να επιταχύνουν τη διαδικασία καθαρισμού του κλάδου, ιδίως εάν διευκολύνει τις πωλήσεις NPE πάνω από τις τρέχουσες BVs, θα βοηθούσε στην αλλαγή της στάσης.

3) Μεγάλες θετικές εκπλήξεις κεφαλαίου

Μεγάλες θετικές εκπλήξεις στην κεφαλαιακή επάρκεια μπορεί επίσης να οδηγήσουν σε μια επιτάχυνση της διαδικασίας μείωσης των ΝΡΕ χωρίς dilution. Για παράδειγμα, η Ελλάδα μετέφερε 3,3 δισ. σε κρατικά ομόλογα που κατείχε η Εθνική Τράπεζα, συμφωνία που αναμένεται να μειώσει το χρέος της Ελλάδας κατά 1 π.μ. (του ΑΕΠ) μέχρι το 2060, ενώ παράλληλα ενισχύει την κεφαλαιακή θέση της Εθνικής Τράπεζας κατά περίπου 0,5 δισ. ευρώ (140 μ.β. του CET1).

4) Υψηλότερη από την αναμενόμενη ανάκτηση στην οικονομία

Μια ισχυρότερη από την αναμενόμενη μακροοικονομική προοπτική μπορεί επίσης να οδηγήσει σε μια ταχύτερη από την αναμενόμενη διαδικασία καθαρισμού, όπως συνέβαινε προηγουμένως σε άλλες χώρες όπως η Ισπανία.

Στην ανάλυση ευαισθησίας, η Goldman Sachs, εκτιμά πώς ο συνδυασμός ισχυρότερης αύξησης των εσόδων και υψηλότερων ασφαλειών μπορεί δυνητικά να οδηγήσει σε χαμηλότερο / μη υπολειπόμενο κεφαλαιακό έλλειμμα σε επίπεδο συστήματος.

www.bankingnews.gr

Συγκεκριμένα σε sell (πώληση) υποβάθμισε τη σύσταση της Τρ. Πειραιώς η Goldman Sachs, τονίζοντας ότι υπάρχει υψηλός κίνδυνος dilution, ενώ για την Εθνική και τη Eurobank η σύσταση παρέμεινε neutral, ήτοι ουδετερότητα.

Η Goldman Sachs διατηρεί, επίσης, τη σύσταση για αγορά (buy) της Alpha Bank.

Ειδικότερα, στην τελευταία 52σέλιδη ανάλυσή της με τίτλο "Banking Union: Risk reduction targets, a meaningful challenge for Greece; Piraeus to Sell, Alpha remains Buy" (τραπεζική ένωση: Στόχοι μείωσης των κινδύνων, μια σημαντική πρόκληση για την Ελλάδα. Sell για Πειραιώς, Αγορά για Alpha Bank), που σας παρουσιάζει το bankingnews.gr, η Goldman Sachs, μείωσε και τις τιμές στόχους των ελληνικών τραπεζών κατά μέσο όρο 15%, αντανακλώντας γενικά:

(1) τις χαμηλότερες προβλέψεις ROTE μέχρι το 2023

(2) το υψηλότερο όριο CET1

(3) το αναθεωρημένο COE

Οι νέες τιμές στόχοι διαμορφώνονται για την Πειραιώς στα 1,85 ευρώ, από 2,72 ευρώ προηγουμένως (-32%), για την Alpha Bank στα 2,13 ευρώ, από 2,38 ευρώ προηγουμένως (-10,5%), για την Eurobank στα 0,82 ευρώ, από 0,94 ευρώ (-12,8%) και για την Εθνική στα 2,60 ευρώ, από 2,68 ευρώ (-3%).

Τραπεζική Ένωση: Σχέδια μείωσης κινδύνων...

Το «έγγραφο θέσης» του υπουργείου Οικονομικών (BMF) του Γερμανικού Υπουργείου Οικονομικών (5 Νοεμβρίου 2019) προέβλεψε τέσσερα βήματα στην πορεία προς την ολοκλήρωση της Ευρωπαϊκής Τραπεζικής Ένωσης.

Ένα από αυτά είναι η ανάγκη οι τράπεζες να μειώσουν το μεικτό ποσοστό NPE σε 5% (και καθαρούς δείκτες NPE στο 2,5%) πριν από το 2024.

Μια ενδιάμεση έκθεση (που αναμένεται την άνοιξη του 2020) θα εκτιμήσει εάν επιτευχθεί επαρκής μείωση του κινδύνου με αυτόν τον τρόπο.

Αυτή η θέση... πιθανόν να επικεντρωθεί στην Ελλάδα

Τα προτεινόμενα όρια για τα NPEs δεν αποτελούν εμπόδιο για τις "βασικές" τράπεζες κατά την άποψη της Goldman Sachs.

Για τις ιταλικές τράπεζες (ακαθάριστο NPE: 8%), ο σημερινός ρυθμός μείωσης του NPE (-20% σε ετήσια βάση) δείχνει ότι είναι σε καλό δρόμο για την ικανοποίηση των απαιτήσεων.

Για τις ελληνικές τράπεζες (ακαθάριστο NPE: 39%), ωστόσο, αυτά τα όρια παραμένουν μια σημαντική πρόκληση.

Με βάση την ανάλυση της Goldman Sachs, η ανάπτυξη του κεφαλαίου και ο ρυθμός των διάθεσης NPE θα οδηγήσουν τις περισσότερες τράπεζες της Ευρωζώνης σε καλή θέση για να επιτύχουν αυτούς τους στόχους.

Ωστόσο, για τις ελληνικές τράπεζες, τα όρια του 2023 είναι πολύ αυστηρά.

Βέβαια, οι ελληνικές τράπεζες είχαν τις καλύτερες επιδόσεις από τον Ιανουάριο του 2019, εξαιτίας:

(1) τις βελτιωμένες οικονομικές προσδοκίες για την Ελλάδα,

(2) την πιο δυναμική δευτερογενή αγορά NPE

(3) τις προσδοκίες μιας συστημικής λύσης για τον τομέα.

Μετά την ισχυρή επανεκτίμηση, η Goldman Sachs εκτιμά ότι οι ελληνικές τράπεζες (0.2x-0.5x σε όρους P/TBV με βάση τις εκτιμήσεις του 2023) διαπραγματεύονται σαν να είχαν τους ακαθάριστους δείκτες NPE στους στόχους τους για το 2021, χωρίς να υπάρχει κίνδυνος εκτέλεσης.

Ωστόσο, τα σχέδια μείωσης των προβληματικών δανείων από τις ελληνικές τράπεζες αντιμετωπίζουν τους υψηλότερους κινδύνους εκτέλεσης στον ευρωπαϊκό τομέα.

Μια σημαντική πρόκληση για τις ελληνικές τράπεζες…

Με βάση την ανάλυση της Goldman Sachs, η ανάπτυξη του κεφαλαίου και ο ρυθμός των εκχωρήσεων NPE μέχρι το τέλος του 2023, μπορεί να προκαλέσει ένα υπολειπόμενο κεφαλαιακό χάσμα ύψους περίπου 3,4 δισ. ευρώ (περίπου 1,8% του ΑΕΠ του 2018).

Ως αποτέλεσμα, αναμένει μια αυξανόμενη εστίαση στην πολιτική για τις ελληνικές τράπεζες, καθώς είναι η μόνη χώρα που πιθανόν να χάσει τους στόχους για τα NPEs.

Οι στρατηγικές για τη μείωση των κινδύνων από τις ελληνικές τράπεζες ξεκίνησαν το 2019: ο συνολικός λόγος NPE του κλάδου είχε φτάσει το 2016 στο 47% και παρέμεινε μεγαλύτερος του 40% το 2018.

Με βάση προηγούμενες εμπειρίες μείωσης του κινδύνου από άλλες χώρες στην περιφέρεια της ευρωζώνης, υπήρξαν τα εξής συμπεράσματα:

(1) όσον αφορά την κλίμακα, η κληρονομιά των NPLs των ελληνικών τραπεζών είναι πολλαπλάσια από εκείνη που παρατηρείται στην Ισπανία, την Πορτογαλία, την Ιταλία ή την Ιρλανδία και είναι συγκρίσιμη με αυτή της Κύπρου.

(2) οι μακροοικονομικές συνθήκες στην Ελλάδα δεν εμφανίζονται επί του παρόντος σημαντικά ισχυρότερες από τις αντίστοιχες χώρες κατά την εφαρμογή των αντίστοιχων ασκήσεων απαλλαγής από κινδύνους (2014-18)

(3) τα σχέδια εξυγίανσης των ελληνικών τραπεζών είναι πιο φιλόδοξα, από την άποψη της προβλεπόμενης κλίμακας μείωσης.

Είναι σημαντικό να αναφερθεί ότι ένα σημαντικό μέρος της μείωσης των NPEs προβλέπεται για το 2019-22 θα μεταφραστεί σε αύξηση του ενεργητικού των ακινήτων (RE).

Αν συμπεριλάβουμε το μεγαλύτερο απόθεμα των περιουσιακών στοιχείων RE στον ορισμό NPE, διαπιστώνουμε ότι ο «ευρύς» δείκτης NPE των ελληνικών τραπεζών θα παραμείνει μεγαλύτερος 10% έως το 2022, ακόμα και στα ίδια τα σχέδια των τραπεζών.

Η (μεγάλη) εκτέλεση κινδυνεύει να υποτιμηθεί εσφαλμένα

Οι μετοχές των ελληνικών τραπεζών αυξήθηκαν κατά 118% από την 1η Ιανουαρίου 2019 (έναντι +5% του SX7P), με την Πειραιώς να έχει την καλύτερη επίδοση (+274%).

Μετά από τη σημαντική υποαπόδοση το 2018 (-28% έναντι του τομέα των ευρωπαϊκών τραπεζών), η ανατίμηση του κλάδου το 2019 οδήγησε, κατά την άποψη της Goldman Sachs:

(1) τις προσδοκίες για σχετικά ισχυρή οικονομική ανάκαμψη στην Ελλάδα,

(2) την αύξηση της ζήτησης χονδρικής για περιουσιακά στοιχεία NPE στο πλαίσιο χαμηλότερων επιτοκίων στη ζώνη του ευρώ

3) τις προσδοκίες μιας συστημικής λύσης για την αντιμετώπιση των NPEs του τομέα, ιδιαίτερα μετά την ανακοίνωση του σχεδίου της Eurobank τον Νοέμβριο του 2018.

Ωστόσο, η ανάλυση υποδεικνύει ότι οι ελληνικές τράπεζες διαπραγματεύονται σήμερα σαν να είχαν τους ακαθάριστους δείκτες NPE στους στόχους του 2021, συνεπώς, υποδηλώνει ότι ο ελάχιστος / μηδενικός κίνδυνος εκτέλεσης είναι ήδη αποτιμημένος.

Ανάλυση Goldman Sachs για Πειραιώς:

Για κάθε πτώση 10% στα προ προβλέψεων κέρδη θα μεταφραστεί σε κεφαλαιακή μείωση 400 εκατ. ευρώ

Η Πειραιώς θα χρειαστεί περίπου 9 χρόνια για να καλύψει την κεφαλαιακή απώλειά της, με βάση τις εκτιμήσεις για τα προ προβλέψεων κέρδη

Τους 4 βασικούς καταλύτες που θα μπορούσαν να οδηγήσουν την Goldman Sachs να αλλάξει την επιφυλακτική της στάση έναντι των ελληνικών τραπεζών σκιαγραφούν οι αναλυτές της.

Σύμφωνα με την Goldman Sachs, αυτοί οι καταλύτες είναι οι εξής:

1) Αναβαθμίσεις της ελληνικής οικονομίας

Παρόμοια με τις προηγούμενες εξελίξεις που παρατηρήθηκαν στην Πορτογαλία, η ικανότητα της Ελλάδας να προσελκύσει ξένες επενδύσεις σε τοπικά περιουσιακά στοιχεία θα μπορούσε να βελτιωθεί σημαντικά εάν κάποιος από τους οίκους αξιολόγησης προχωρήσει σε αναβάθμιση της (ενδεχομένως σε επενδυτικό βαθμό).

2) Συμπληρωματικές συστημικές λύσεις

Μετά την έγκριση του Προγράμματος Προστασίας Ενεργητικού (HAPS - Ηρακλής), η εφαρμογή πρόσθετων συστημικών λύσεων που μπορούν να επιταχύνουν τη διαδικασία καθαρισμού του κλάδου, ιδίως εάν διευκολύνει τις πωλήσεις NPE πάνω από τις τρέχουσες BVs, θα βοηθούσε στην αλλαγή της στάσης.

3) Μεγάλες θετικές εκπλήξεις κεφαλαίου

Μεγάλες θετικές εκπλήξεις στην κεφαλαιακή επάρκεια μπορεί επίσης να οδηγήσουν σε μια επιτάχυνση της διαδικασίας μείωσης των ΝΡΕ χωρίς dilution. Για παράδειγμα, η Ελλάδα μετέφερε 3,3 δισ. σε κρατικά ομόλογα που κατείχε η Εθνική Τράπεζα, συμφωνία που αναμένεται να μειώσει το χρέος της Ελλάδας κατά 1 π.μ. (του ΑΕΠ) μέχρι το 2060, ενώ παράλληλα ενισχύει την κεφαλαιακή θέση της Εθνικής Τράπεζας κατά περίπου 0,5 δισ. ευρώ (140 μ.β. του CET1).

4) Υψηλότερη από την αναμενόμενη ανάκτηση στην οικονομία

Μια ισχυρότερη από την αναμενόμενη μακροοικονομική προοπτική μπορεί επίσης να οδηγήσει σε μια ταχύτερη από την αναμενόμενη διαδικασία καθαρισμού, όπως συνέβαινε προηγουμένως σε άλλες χώρες όπως η Ισπανία.

Στην ανάλυση ευαισθησίας, η Goldman Sachs, εκτιμά πώς ο συνδυασμός ισχυρότερης αύξησης των εσόδων και υψηλότερων ασφαλειών μπορεί δυνητικά να οδηγήσει σε χαμηλότερο / μη υπολειπόμενο κεφαλαιακό έλλειμμα σε επίπεδο συστήματος.

www.bankingnews.gr

Σχόλια αναγνωστών