Στο Eurogroup του Ιουνίου η συζήτηση για την αλλαγή της χρήσης των κερδών από SMPs και ANFAs

Στο Eurogroup του Ιουνίου η συζήτηση για την αλλαγή της χρήσης των κερδών από SnPs και ANFAs, σύμφωνα με τον αντιπρόεδρο της Κομισιόν, V. Dombrovskis.

Ο Dombrovskis εξήρε την πρόοδο των μεταρρυθμίσεων στην Ελλάδα, ενώ τόνισε ότι θα προχωρήσει η υλοποίηση των μέτρων για την μείωση του χρέους.

Η εν λόγω έκθεση καταλήγει στο συμπέρασμα ότι η Ελλάδα έχει σημειώσει ικανοποιητική πρόοδο όσον αφορά την υλοποίηση των ειδικών μεταρρυθμιστικών δεσμεύσεών της για τα τέλη του 2019.

Τα συμπληρωματικά μέτρα που εφαρμόζονται ή εξαγγέλλονται από την κυβέρνηση αναμένεται να επιτρέψουν την έγκαιρη ολοκλήρωσή τους για την έκτη έκθεση ενισχυμένης εποπτείας, που έχει προγραμματιστεί τον Μάιο του 2020.

Τούτο απαιτεί διαρκείς προσπάθειες από μέρους των ελληνικών αρχών, ιδίως στον χρηματοπιστωτικό τομέα, όπου χρειάζεται να αναληφθεί σημαντική περαιτέρω δράση.

Η έκθεση θα συζητηθεί τώρα από την Ευρωομάδα, αλλά δεν θα οδηγήσει σε μέτρα σχετικά με το χρέος.

Η Ελλάδα πρέπει να συνεχίσει να λαμβάνει μέτρα για την αντιμετώπιση των οικονομικών δυσχερειών της και να υλοποιήσει διαρθρωτικές μεταρρυθμίσεις για την υποστήριξη μιας ισχυρής και βιώσιμης οικονομικής ανάπτυξης.

Οι δέκα δεσμεύσεις που αναμένονται μέχρι το τέλος του 2019 περιλαμβάνουν σημαντικές μεταρρυθμίσεις που στοχεύουν στην αύξηση της αποτελεσματικότητας του ελληνικού δημόσιου τομέα, την ενίσχυση της αποτελεσματικότητας της κοινωνικής πολιτικής, την προώθηση του προγράμματοςιδιωτικοποιήσεων και την περαιτέρω βελτίωση του επιχειρηματικού περιβάλλοντος.

Οι αρχές έχουν ολοκληρώσει ή είναι περίπου στο να ολοκληρώσουν σύντομα ορισμένες από τις βασικές δεσμεύσεις, συμπεριλαμβανομένης της ενίσχυσης των μεταρρυθμίσεων για την Ανεξάρτητη Αρχή Δημοσίων Εσόδων ή τα ψηφιακά οργανωτικά σχήματα για τον δημόσιο τομέα, τα οποία αποτελούν μέρος της στρατηγικής διαχείρισης.

Όπως καταγράφεται "στην Ελλάδα παραμένουν πολύ σημαντικές αδυναμίεςστην Ελλάδα παραμένουν πολύ σημαντικές αδυναμίες, οι οποίες σχετίζονται με το δημόσιο χρέος, τα μη εξυπηρετούμενα δάνεια και τον εξωτερικό τομέα, σε ένα πλαίσιο χαμηλού αναπτυξιακού δυναμικού και υψηλής ανεργίας.

Η πρόοδος είναι ωστόσο ορατή σε ορισμένους τομείς.

Οι πολιτικές δεσμεύσεις που παρακολουθούνται στο πλαίσιο του προγράμματος ενισχυμένης επιτήρησης ευθυγραμμίζονται σε γενικές γραμμές".

Η έκθεση της 5ης μεταμνημονιακής αξιολόγησης επιβεβαιώνει την πρόοδο στην υλοποίηση των δεσμεύσεων των ελληνικών αρχών και ανοίγει το δρόμο ώστε η επόμενη- πιο κρίσιμη- αξιολόγηση να ολοκληρωθεί και αυτή εγκαίρως.

«Τα συμπληρωματικά μέτρα, που εφαρμόζονται ή έχουν ανακοινωθεί από την κυβέρνηση θα έχουν πιθανότατα ολοκληρωθεί εκγαίρως για την έκτη έκθεση ενισχυμένης εποπτείας που έχει προγραμματιστεί για τον Μάιο του 2020», αναφέρει η έκθεση της Κομισιόν.

Ωστόσο, επισημαίνει ότι θα πρέπει να γίνουν πιο αποφασιστικά βήματα στον τραπεζικό τομέα, προκειμένου να μειωθούν τα προβληματικά δάνεια.

Αυτό προϋποθέτει τη συνεχή δέσμευση των ελληνικών αρχών, ειδικά στον χρηματοπιστωτικό τομέα, όπου «απαιτείται ουσιαστική περαιτέρω δράση».

Αυτό προϋποθέτει τη συνεχή δέσμευση των ελληνικών αρχών, ειδικά στον χρηματοπιστωτικό τομέα, όπου «απαιτείται ουσιαστική περαιτέρω δράση».

Οι εκτιμήσεις της Κομισιόν για την ελληνική οικονομία

Οι προοπτικές κερδοφορίας των ελληνικών τραπεζών παραμένουν χαμηλές

Μετά την κατάργηση των ελέγχων κεφαλαίου τον Σεπτέμβριο του 2019, ο τραπεζικός τομέας στην Ελλάδα συνέχισε να ενισχύεται, αλλά εξακολουθούν να υπάρχουν υψηλοί κίνδυνοι και προκλήσεις, αναφέρει στην εξαμηνιαία έκθεσή της η Κομισιόν.

Η επιστροφή των καταθέσεων συνέχισε την ανοδική της πορεία, σημειώνοντας αύξηση 4,8% μετά την άρση των capital controls.

Αυτό ενίσχυσε περαιτέρω την κατάσταση ρευστότητας των ελληνικών τραπεζών, η οποία θα διευκολύνει τη συμμόρφωση με την απαίτηση κάλυψης της ρευστότητας έως τα μέσα του 2020.

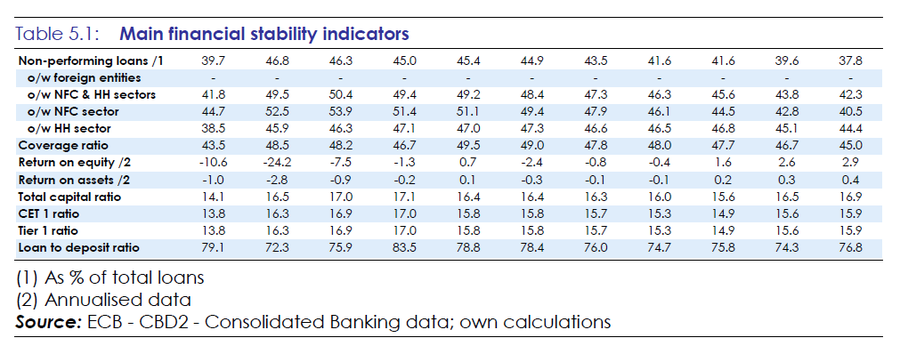

Η κερδοφορία των τραπεζών δείχνει σημάδια ανάκαμψης, υποστηριζόμενη από τη βελτίωση της οικονομίας και τις συνεχείς προσπάθειες για τη μείωση του λειτουργικού κόστους, με τη μέση αναλογία κόστους προς έσοδα να είναι κάτω από τον μέσο όρο της ΕΕ (51,4% έναντι 64,2%).

Ωστόσο, η επιστροφή κεφαλαίου τους εξακολουθεί να είναι μεταξύ των χαμηλότερων στην ΕΕ (2,9% ετησίως σε σύγκριση με το μέσο όρο της ΕΕ 6,2%) και εν μέρει οδηγείται από τα μη επαναλαμβανόμενα έσοδα από συναλλαγές που προέρχονται από το χαρτοφυλάκιο των κρατικών ομολόγων των τραπεζών.

Σύμφωνα με την Κομισιόν, οι προοπτικές κερδοφορίας των ελληνικών τραπεζών παραμένουν χαμηλές, ενώ είναι εκτεθειμένες στο σημερινό περιβάλλον της υποτονικής εξέλιξης των εσόδων από τόκους, δεδομένης της σχετικά μικρής συνεισφοράς των εσόδων από προμήθειες στα λειτουργικά κέρδη.

Η ποιότητα των εσόδων, ιδιαίτερα, επηρεάζεται αρνητικά από τα υψηλά ποσά των εσόδων από τόκους και τις μη ικανοποιητικές επιδόσεις στα δάνεια.

Οι πωλήσεις μη εξυπηρετούμενων δανείων έχουν επίσης αρνητικό αντίκτυπο στα καθαρά έσοδα από τόκους.

Ως άποτέλεσμα των παραπάνω, οι τράπεζες i) προσαρμόζουν τα επιχειρηματικά μοντέλα τους προς ένα υψηλότερο μερίδιο εισπράξεων από τα τέλη, προσπαθώντας να εξισορροπήσουν την πρόσφατη ανοδική τάση στις αμοιβές συναλλαγών με ένα περισσότερο βιώσιμο μοντέλο ανάπτυξης των ηλεκτρονικών πληρωμών, την τραπεζικής ασφάλισης και της διαχείρισης περιουσιακών στοιχείων, ενώ ii) εξετάζουν, επίσης, τρόπους για την αύξηση του δανεισμού με την επέκταση της πελατειακής τους βάσης.

Οι τράπεζες συμμορφώνονται με τις κεφαλαιακές τους απαιτήσεις, αλλά η κεφαλαιακή διάρθρωση τους εξαρτάται σε μεγάλο βαθμό από τα περιουσιακά στοιχεία που σχετίζονται με το κράτος, ειδικά λόγω του υψηλού ποσοστού των DTC.

Ο μέσος όρος κοινών ιδίων κεφαλαίων των τραπεζών ήταν στο 15,9% στο τέλος Σεπτεμβρίου 2019, από 15,6% τον Ιούνιο του 2019, εν μέρει λόγω εκδόσεων Tier τον Ιούλιο

Οι αναβαλλόμενες φορολογικές πιστώσεις (DTC) των τεσσάρων συστημικών τραπεζών από τα τέλη Σεπτεμβρίου του 2019 εξακολουθούν να αντιπροσωπεύουν ένα σημαντικό μέρος (55,5%) στα ίδια κεφάλαια ύψους 15,5 δισ. ευρώ.

Οι πιστώσεις αναβαλλόμενης φορολογίας αυξάνουν σημαντικά τον σύνδεσμο κυβερνήσεων και τραπεζών.

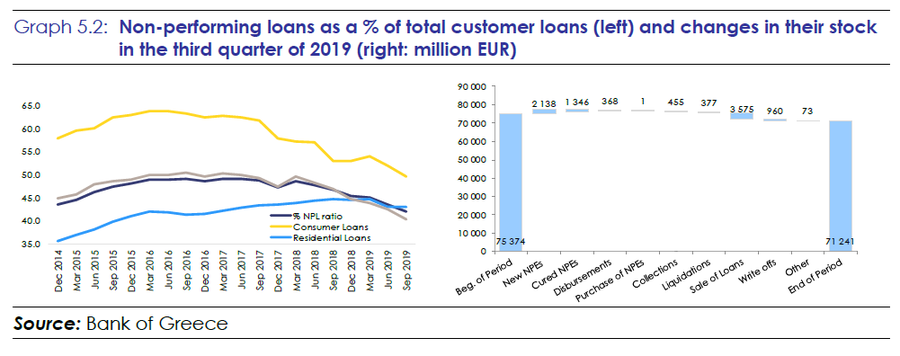

Παράλληλα, ο ρυθμός μείωσης των μη εξυπηρετούμενων δανείων επιταχύνθηκε το 2019, αλλά δεν ήταν ικανοποιητικός, καθώς οι δείκτες παραμένουν πολύ υψηλοί.

Η μείωση του αποθέματος μη εξυπηρετούμενων δανείων έχουν μειωθεί κατά 36 δισ. ευρώ από το ανώτατο όριο των 107,2 δισ. ευρώ τον Μάρτιο του 2016, φθάνοντας στα 71,2 δισ. ευρώ μέχρι το τέλος Σεπτεμβρίου 2019, αντιπροσωπεύοντας ποσοστό 42,1% του συνόλου των δανείων.

Αυτό οφείλεται κυρίως στη μείωση του αποθέματος των καταναλωτικών και επιχειρηματικών δανείων με καθυστέρηση κατά περισσότερο από 7% το τρίτο τρίμηνο του 2019.

Ωστόσο, η πρόσφατη ανάκαμψη των τιμών των ακινήτων, αν και γεωγραφικά άνιση και από πολύ χαμηλά επίπεδα, είναι ένα πρώτο σημάδι ότι οι συνθήκες αποτίμησης των υποθηκών μπορεί να βελτιωθούν.

Ανεξάρτητα από την πρόοδο που σημειώθηκε, τα πολύ υψηλά επίπεδα μη εξυπηρετούμενων ανοιγμάτων παρεμποδίζουν σοβαρά τις ικανότητες πιστωτικής διαμεσολάβησης των τραπεζών, και κατ΄επέκταση τη στήριξη της οικονομίας.

Οι πωλήσεις και οι διαγραφές ήταν οι κύριοι παράγοντες που οδήγησαν στη μείωση των NPEs μέχρι στιγμής, ενώ η εσωτερική ικανότητα των τραπεζών να έχουν καλές επιδόσεις εξακολουθούν να είναι πολύ χαμηλές.

Η επιτυχής και ταχεία εφαρμογή του συστήματος προστασίας περιουσιακών στοιχείων Ηρακλής, θα μπορούσε να επιταχύνει τη μείωση των μη εξυπηρετούμενων δανείων των τεσσάρων συστημικών τραπεζών.

Το καθεστώς, το οποίο θα διαρκέσει για περίοδο 18 μηνών ανώτατο όριο κρατικών εγγυήσεων 12 δισ. ευρώ, έχει ως στόχο να επιτρέψει στις τράπεζες να τιτλοποιήσουν και να εκκαθαρίσουν από τους ισολογισμούς τους.

Πλαίσιο αφερεγγυότητας

Η Κομισιόν βρίσκεται σε στενή παρακολούθηση και αξιολόγηση των δράσεων για τη μεταρρύθμιση του κατακερματισμένου πλαισίου αφερεγγυότητας που λειτουργεί επί του παρόντος, ενώ παράλληλα στο να επιταχύνει το ρυθμό αξιοποίησης των υφιστάμενων εργαλείων για τη μείωση των μη εξυπηρετούμενων δανείων.

Οι δράσεις που περιγράφονται παρακάτω παρακολουθούνται και αξιολογούνται ως μέρος της διαρκούς δέσμευσης για "συνέχιση της εφαρμογής των μεταρρυθμίσεων

με στόχο την αποκατάσταση της υγείας του τραπεζικού συστήματος, συμπεριλαμβανομένων των προσπαθειών για την επίλυση του προβλήματος των μη εξυπηρετούμενων

• Εναρμόνιση του πλαισίου για την αφερεγγυότητα: Προπαρασκευαστικές εργασίες για την εναρμόνιση και την ενσωμάτωση της κοινοτικής οδηγίας για την αντιμετώπιση της εταιρικής αφερεγγυότητας και της αφερεγγυότητας των φυσικών προσώπων ως τον Απρίλιο του 2020. Ανεξάρτητα από την εφαρμογή του νέου πλαισίου, το καθεστώς προστασίας στην πρώτη κατοικία θα λήξει και στα τέλη Απριλίου. Το νέο πτωχευτικό δίκαιο αναμένεται, μεταξύ άλλων, να αντιμετωπίσει τα υφιστάμενα νομικά εμπόδια στις συναλλαγές υψηλού χρέους να μειώσει τη διαδικαστική πολυπλοκότητα των υφιστάμενων πλαισίων και να ενθαρρύνει τη συνεργασία μεταξύ των πιστωτών.

Οι αρχές σκέπτονται το σχεδιασμό ενός πλαισίου το οποίο θα βασιζόταν αρχικά σε προδικαστική διευθέτηση, υποστηριζόμενη με ηλεκτρονικά μέσα, σε μια προσπάθεια επίτευξης ενός μετασχηματισμού του χρέους με τρόπο φιλικό.

Μια προκαταρκτική περιγραφή του σχεδίου νόμου έχει συνταχθεί από τις αρχές. Αυτή τη στιγμή βρίσκεται υπό αξιολόγηση και διαβούλευση με τις τράπεζες εν αναμονή περαιτέρω επεξεργασίας.

Οι δράσεις αφορούν:

• Εκκαθάριση της συσσωρευμένης αφερεγγυότητας των νοικοκυριών: Ο αριθμός των εκκρεμών υποθέσεων

αφερεγγυότητας των νοικοκυριών υπερέβησαν τις 86.000 στο τέλος Δεκεμβρίου 2019, δηλαδή

κατά περίπου 50% πάνω από το στόχο του τέλους του έτους, πράγμα που είναι πολύ πιθανό να παραμείνει χωρίς λύση.

Οι αρχές έχουν δεσμευτεί να παρουσιάσουν μέχρι το τέλος Μαρτίου 2020 κάποιες λύσεις. Αναμένεται να χρησιμοποιήσουν διαφορετικές τεχνικές για να μειώσουν σε ρεαλιστικά όρια την περίοδο μεταξύ της κατάθεσης της υπόθεσης και της ακρόασής της από το δικαστήριο, ώστε να διευκολυνθεί έλεγχος επιλεξιμότητας των προσκομιζόμενων αποδεικτικών στοιχείων. Στο πλαίσιο αυτό, είναι σημαντικό να σημειωθεί ότι οι αρχές υπέβαλαν επίσης σχέδιο νομοθετικής πρότασης για την παροχή

εκπαίδευσης σε δικαστές που ασχολούνται με τις υποθέσεις αφερεγγυότητας των νοικοκυριών.

• Εκκαθάριση των συσσωρευμένων κρατικών εγγυήσεων: Οι αρχές αύξησαν τις προσπάθειές τους και δεσμεύτηκαν να επιταχύνουν την εφαρμογή του

σχεδίου δράσης για την εκκαθάριση των συσσωρευμένων εγγυήσεων, που παραμένει σημαντική υπόθεση. Το επικαιροποιημένο σχέδιο προβλέπει την επεξεργασία όλων όσων καλούνται σήμερα να αποπληρώσουν επιχειρηματικά δάνεια με εγγύηση του δημοσίου μέχρι το τέλος του 2022, και δάνεια για φυσικά πρόσωπα έως το τέλος του 2023. Η πληρωμή των απαιτήσεων αναμένεται να ακολουθήσει αμέσως.

. Η προστασία πρώτης κατοικίας που ελάχιστα έχει χρησιμοποιηθεί από τους δανειολήπτες θα λήξει στα τέλη Απριλίου του 2020.

• Ηλεκτρονικές δημοπρασίες: Μια εκτενή ανάλυση των λόγων που εμποδίζουν επί του παρόντος το υψηλό ποσοστό επιτυχίας των ηλεκτρονικών δημοπρασιών, συμπεριλαμβανομένης πρότασης με πιθανή νομοθετική πράξη δεν έχουν λάβει χώρα μέχρι στιγμής. Οι αρχές γνωρίζουν την ύπαρξη εμποδίων που οδηγούν σε συχνές αποτυχίες ηλεκτρονικών δημοπρασιών οι οποίες διεξάγονται από τις τράπεζες για να ρευστοποιήσουν τις εξασφαλίσεις τους, και δεσμεύονται να εφαρμόσουν δράσεις ώστε να μην κακοποιείται η διαδικασία λόγω προσαρμογής των τιμών.

• Άλλες πρωτοβουλίες: Τα ευρωπαϊκά θεσμικά όργανα χαιρετίζουν την ευνοϊκή φορολογία η αντιμετώπιση των διαγραφών δανείων που είχαν λήξει στα τέλη του 2018 καθώς θα αυξήσει τα κίνητρα για αναδιάρθρωση του χρέους

Σταϊκούρας (ΥΠΟΙΚ): Οι ανάγκες των καιρών επιβάλλουν την ισχυροποίηση της οικονομίας

Οι ανάγκες των καιρών επιβάλλουν την ισχυροποίηση της οικονομίας, δήλωσε ο Υπουργός Οικονομικών κ. Χρήστος Σταϊκούρας, με αφορμή την δημοσιοποίηση της 5ης Έκθεσης Ενισχυμένης Εποπτείας για την Ελλάδα.

Αναλυτικά η δήλωση Σταϊκούρα:

«Σήμερα, η Ευρωπαϊκή Επιτροπή δημοσίευσε την 5η Έκθεση Ενισχυμένης Εποπτείας για την Ελλάδα.

Είναι η 2η σχετική Έκθεση επί διακυβέρνησης Νέας Δημοκρατίας.

Η παρούσα Έκθεση, σε συνέχεια της προηγούμενης, ενισχύει τη θετική αξιολόγηση για την πορεία της ελληνικής οικονομίας.

Εκτιμά υψηλούς ρυθμούς οικονομικής μεγέθυνσης, υψηλότερους από τις προηγούμενες προβλέψεις, σχεδόν διπλάσιους του μέσου ευρωπαϊκού όρου.

Προβλέπει επίτευξη των δημοσιονομικών στόχων και συρρίκνωση της ανεργίας.

Ενσωματώνει τη βελτίωση του οικονομικού κλίματος, τη μείωση του κόστους δανεισμού, την αναβάθμιση της ελληνικής οικονομίας, την επιστροφή καταθέσεων στο τραπεζικό σύστημα, τη μείωση των «κόκκινων δανείων».

Αποτυπώνει τη σημαντική πρόοδο στην υλοποίηση διαρθρωτικών αλλαγών και στην αξιοποίηση της δημόσιας περιουσίας, που ενισχύουν την ανταγωνιστικότητα της οικονομίας.

Αναδεικνύει τη βούληση της Κυβέρνησης, μέσα από την κατάρτιση και υλοποίηση του δικού της εθνικού αναπτυξιακού σχεδίου, να καλύψει το σημαντικό επενδυτικό κενό της χώρας.

Καταγράφει τις κυβερνητικές επιλογές για περαιτέρω μειώσεις φόρων (εισφορά αλληλεγγύης και ΕΝΦΙΑ), εκτός Προϋπολογισμού, εντός του 2020, ως απόρροια της καλής εκτέλεσής του.

Παρουσιάζει τις προτεραιότητες που έχει θέσει η Κυβέρνηση για τη δημιουργία πρόσθετου δημοσιονομικού χώρου, για εφέτος και τα επόμενα έτη, και θέτει τα χρονικά ορόσημα λήψης σχετικών αποφάσεων.

Για την αξιολόγηση αυτή, ως Υπουργός Οικονομικών, εκφράζω, χωρίς περιττές θριαμβολογίες, την ικανοποίησή μου.

Συγχρόνως εκφράζω και τις ευχαριστίες μου προς τα νοικοκυριά και τις επιχειρήσεις για την ουσιαστική συμβολή τους σε αυτή την ανοδική τροχιά της οικονομίας και της χώρας.

Οι προσπάθειες όλων μας φέρνουν θετικά αποτελέσματα, τα οποία αναγνωρίζονται.

Απαιτείται ένταση των προσπαθειών, ώστε να αντιμετωπίσουμε ενδογενείς και εξωγενείς κινδύνους, να πετύχουμε διατηρήσιμη και βιώσιμη ανάπτυξη, να δημιουργήσουμε περισσότερες και καλές θέσεις απασχόλησης και να τονώσουμε, περαιτέρω, την κοινωνική συνοχή.

Οι ανάγκες των καιρών επιβάλλουν την ισχυροποίηση της οικονομίας, που αποτελεί βασική προϋπόθεση για την ισχυροποίηση της Ελλάδας».

www.bankingnews.gr

Ο Dombrovskis εξήρε την πρόοδο των μεταρρυθμίσεων στην Ελλάδα, ενώ τόνισε ότι θα προχωρήσει η υλοποίηση των μέτρων για την μείωση του χρέους.

Η εν λόγω έκθεση καταλήγει στο συμπέρασμα ότι η Ελλάδα έχει σημειώσει ικανοποιητική πρόοδο όσον αφορά την υλοποίηση των ειδικών μεταρρυθμιστικών δεσμεύσεών της για τα τέλη του 2019.

Τα συμπληρωματικά μέτρα που εφαρμόζονται ή εξαγγέλλονται από την κυβέρνηση αναμένεται να επιτρέψουν την έγκαιρη ολοκλήρωσή τους για την έκτη έκθεση ενισχυμένης εποπτείας, που έχει προγραμματιστεί τον Μάιο του 2020.

Τούτο απαιτεί διαρκείς προσπάθειες από μέρους των ελληνικών αρχών, ιδίως στον χρηματοπιστωτικό τομέα, όπου χρειάζεται να αναληφθεί σημαντική περαιτέρω δράση.

Η έκθεση θα συζητηθεί τώρα από την Ευρωομάδα, αλλά δεν θα οδηγήσει σε μέτρα σχετικά με το χρέος.

Η Ελλάδα πρέπει να συνεχίσει να λαμβάνει μέτρα για την αντιμετώπιση των οικονομικών δυσχερειών της και να υλοποιήσει διαρθρωτικές μεταρρυθμίσεις για την υποστήριξη μιας ισχυρής και βιώσιμης οικονομικής ανάπτυξης.

Οι δέκα δεσμεύσεις που αναμένονται μέχρι το τέλος του 2019 περιλαμβάνουν σημαντικές μεταρρυθμίσεις που στοχεύουν στην αύξηση της αποτελεσματικότητας του ελληνικού δημόσιου τομέα, την ενίσχυση της αποτελεσματικότητας της κοινωνικής πολιτικής, την προώθηση του προγράμματοςιδιωτικοποιήσεων και την περαιτέρω βελτίωση του επιχειρηματικού περιβάλλοντος.

Οι αρχές έχουν ολοκληρώσει ή είναι περίπου στο να ολοκληρώσουν σύντομα ορισμένες από τις βασικές δεσμεύσεις, συμπεριλαμβανομένης της ενίσχυσης των μεταρρυθμίσεων για την Ανεξάρτητη Αρχή Δημοσίων Εσόδων ή τα ψηφιακά οργανωτικά σχήματα για τον δημόσιο τομέα, τα οποία αποτελούν μέρος της στρατηγικής διαχείρισης.

Όπως καταγράφεται "στην Ελλάδα παραμένουν πολύ σημαντικές αδυναμίεςστην Ελλάδα παραμένουν πολύ σημαντικές αδυναμίες, οι οποίες σχετίζονται με το δημόσιο χρέος, τα μη εξυπηρετούμενα δάνεια και τον εξωτερικό τομέα, σε ένα πλαίσιο χαμηλού αναπτυξιακού δυναμικού και υψηλής ανεργίας.

Η πρόοδος είναι ωστόσο ορατή σε ορισμένους τομείς.

Οι πολιτικές δεσμεύσεις που παρακολουθούνται στο πλαίσιο του προγράμματος ενισχυμένης επιτήρησης ευθυγραμμίζονται σε γενικές γραμμές".

Η έκθεση της 5ης μεταμνημονιακής αξιολόγησης επιβεβαιώνει την πρόοδο στην υλοποίηση των δεσμεύσεων των ελληνικών αρχών και ανοίγει το δρόμο ώστε η επόμενη- πιο κρίσιμη- αξιολόγηση να ολοκληρωθεί και αυτή εγκαίρως.

«Τα συμπληρωματικά μέτρα, που εφαρμόζονται ή έχουν ανακοινωθεί από την κυβέρνηση θα έχουν πιθανότατα ολοκληρωθεί εκγαίρως για την έκτη έκθεση ενισχυμένης εποπτείας που έχει προγραμματιστεί για τον Μάιο του 2020», αναφέρει η έκθεση της Κομισιόν.

Ωστόσο, επισημαίνει ότι θα πρέπει να γίνουν πιο αποφασιστικά βήματα στον τραπεζικό τομέα, προκειμένου να μειωθούν τα προβληματικά δάνεια.

Αυτό προϋποθέτει τη συνεχή δέσμευση των ελληνικών αρχών, ειδικά στον χρηματοπιστωτικό τομέα, όπου «απαιτείται ουσιαστική περαιτέρω δράση».Οι εκτιμήσεις της Κομισιόν για την ελληνική οικονομία

Οι προοπτικές κερδοφορίας των ελληνικών τραπεζών παραμένουν χαμηλές

Μετά την κατάργηση των ελέγχων κεφαλαίου τον Σεπτέμβριο του 2019, ο τραπεζικός τομέας στην Ελλάδα συνέχισε να ενισχύεται, αλλά εξακολουθούν να υπάρχουν υψηλοί κίνδυνοι και προκλήσεις, αναφέρει στην εξαμηνιαία έκθεσή της η Κομισιόν.

Η επιστροφή των καταθέσεων συνέχισε την ανοδική της πορεία, σημειώνοντας αύξηση 4,8% μετά την άρση των capital controls.

Αυτό ενίσχυσε περαιτέρω την κατάσταση ρευστότητας των ελληνικών τραπεζών, η οποία θα διευκολύνει τη συμμόρφωση με την απαίτηση κάλυψης της ρευστότητας έως τα μέσα του 2020.

Η κερδοφορία των τραπεζών δείχνει σημάδια ανάκαμψης, υποστηριζόμενη από τη βελτίωση της οικονομίας και τις συνεχείς προσπάθειες για τη μείωση του λειτουργικού κόστους, με τη μέση αναλογία κόστους προς έσοδα να είναι κάτω από τον μέσο όρο της ΕΕ (51,4% έναντι 64,2%).

Ωστόσο, η επιστροφή κεφαλαίου τους εξακολουθεί να είναι μεταξύ των χαμηλότερων στην ΕΕ (2,9% ετησίως σε σύγκριση με το μέσο όρο της ΕΕ 6,2%) και εν μέρει οδηγείται από τα μη επαναλαμβανόμενα έσοδα από συναλλαγές που προέρχονται από το χαρτοφυλάκιο των κρατικών ομολόγων των τραπεζών.

Σύμφωνα με την Κομισιόν, οι προοπτικές κερδοφορίας των ελληνικών τραπεζών παραμένουν χαμηλές, ενώ είναι εκτεθειμένες στο σημερινό περιβάλλον της υποτονικής εξέλιξης των εσόδων από τόκους, δεδομένης της σχετικά μικρής συνεισφοράς των εσόδων από προμήθειες στα λειτουργικά κέρδη.

Η ποιότητα των εσόδων, ιδιαίτερα, επηρεάζεται αρνητικά από τα υψηλά ποσά των εσόδων από τόκους και τις μη ικανοποιητικές επιδόσεις στα δάνεια.

Οι πωλήσεις μη εξυπηρετούμενων δανείων έχουν επίσης αρνητικό αντίκτυπο στα καθαρά έσοδα από τόκους.

Ως άποτέλεσμα των παραπάνω, οι τράπεζες i) προσαρμόζουν τα επιχειρηματικά μοντέλα τους προς ένα υψηλότερο μερίδιο εισπράξεων από τα τέλη, προσπαθώντας να εξισορροπήσουν την πρόσφατη ανοδική τάση στις αμοιβές συναλλαγών με ένα περισσότερο βιώσιμο μοντέλο ανάπτυξης των ηλεκτρονικών πληρωμών, την τραπεζικής ασφάλισης και της διαχείρισης περιουσιακών στοιχείων, ενώ ii) εξετάζουν, επίσης, τρόπους για την αύξηση του δανεισμού με την επέκταση της πελατειακής τους βάσης.

Οι τράπεζες συμμορφώνονται με τις κεφαλαιακές τους απαιτήσεις, αλλά η κεφαλαιακή διάρθρωση τους εξαρτάται σε μεγάλο βαθμό από τα περιουσιακά στοιχεία που σχετίζονται με το κράτος, ειδικά λόγω του υψηλού ποσοστού των DTC.

Ο μέσος όρος κοινών ιδίων κεφαλαίων των τραπεζών ήταν στο 15,9% στο τέλος Σεπτεμβρίου 2019, από 15,6% τον Ιούνιο του 2019, εν μέρει λόγω εκδόσεων Tier τον Ιούλιο

Οι αναβαλλόμενες φορολογικές πιστώσεις (DTC) των τεσσάρων συστημικών τραπεζών από τα τέλη Σεπτεμβρίου του 2019 εξακολουθούν να αντιπροσωπεύουν ένα σημαντικό μέρος (55,5%) στα ίδια κεφάλαια ύψους 15,5 δισ. ευρώ.

Οι πιστώσεις αναβαλλόμενης φορολογίας αυξάνουν σημαντικά τον σύνδεσμο κυβερνήσεων και τραπεζών.

Παράλληλα, ο ρυθμός μείωσης των μη εξυπηρετούμενων δανείων επιταχύνθηκε το 2019, αλλά δεν ήταν ικανοποιητικός, καθώς οι δείκτες παραμένουν πολύ υψηλοί.

Η μείωση του αποθέματος μη εξυπηρετούμενων δανείων έχουν μειωθεί κατά 36 δισ. ευρώ από το ανώτατο όριο των 107,2 δισ. ευρώ τον Μάρτιο του 2016, φθάνοντας στα 71,2 δισ. ευρώ μέχρι το τέλος Σεπτεμβρίου 2019, αντιπροσωπεύοντας ποσοστό 42,1% του συνόλου των δανείων.

Αυτό οφείλεται κυρίως στη μείωση του αποθέματος των καταναλωτικών και επιχειρηματικών δανείων με καθυστέρηση κατά περισσότερο από 7% το τρίτο τρίμηνο του 2019.

Ωστόσο, η πρόσφατη ανάκαμψη των τιμών των ακινήτων, αν και γεωγραφικά άνιση και από πολύ χαμηλά επίπεδα, είναι ένα πρώτο σημάδι ότι οι συνθήκες αποτίμησης των υποθηκών μπορεί να βελτιωθούν.

Ανεξάρτητα από την πρόοδο που σημειώθηκε, τα πολύ υψηλά επίπεδα μη εξυπηρετούμενων ανοιγμάτων παρεμποδίζουν σοβαρά τις ικανότητες πιστωτικής διαμεσολάβησης των τραπεζών, και κατ΄επέκταση τη στήριξη της οικονομίας.

Οι πωλήσεις και οι διαγραφές ήταν οι κύριοι παράγοντες που οδήγησαν στη μείωση των NPEs μέχρι στιγμής, ενώ η εσωτερική ικανότητα των τραπεζών να έχουν καλές επιδόσεις εξακολουθούν να είναι πολύ χαμηλές.

Η επιτυχής και ταχεία εφαρμογή του συστήματος προστασίας περιουσιακών στοιχείων Ηρακλής, θα μπορούσε να επιταχύνει τη μείωση των μη εξυπηρετούμενων δανείων των τεσσάρων συστημικών τραπεζών.

Το καθεστώς, το οποίο θα διαρκέσει για περίοδο 18 μηνών ανώτατο όριο κρατικών εγγυήσεων 12 δισ. ευρώ, έχει ως στόχο να επιτρέψει στις τράπεζες να τιτλοποιήσουν και να εκκαθαρίσουν από τους ισολογισμούς τους.

Πλαίσιο αφερεγγυότητας

Η Κομισιόν βρίσκεται σε στενή παρακολούθηση και αξιολόγηση των δράσεων για τη μεταρρύθμιση του κατακερματισμένου πλαισίου αφερεγγυότητας που λειτουργεί επί του παρόντος, ενώ παράλληλα στο να επιταχύνει το ρυθμό αξιοποίησης των υφιστάμενων εργαλείων για τη μείωση των μη εξυπηρετούμενων δανείων.

Οι δράσεις που περιγράφονται παρακάτω παρακολουθούνται και αξιολογούνται ως μέρος της διαρκούς δέσμευσης για "συνέχιση της εφαρμογής των μεταρρυθμίσεων

με στόχο την αποκατάσταση της υγείας του τραπεζικού συστήματος, συμπεριλαμβανομένων των προσπαθειών για την επίλυση του προβλήματος των μη εξυπηρετούμενων

• Εναρμόνιση του πλαισίου για την αφερεγγυότητα: Προπαρασκευαστικές εργασίες για την εναρμόνιση και την ενσωμάτωση της κοινοτικής οδηγίας για την αντιμετώπιση της εταιρικής αφερεγγυότητας και της αφερεγγυότητας των φυσικών προσώπων ως τον Απρίλιο του 2020. Ανεξάρτητα από την εφαρμογή του νέου πλαισίου, το καθεστώς προστασίας στην πρώτη κατοικία θα λήξει και στα τέλη Απριλίου. Το νέο πτωχευτικό δίκαιο αναμένεται, μεταξύ άλλων, να αντιμετωπίσει τα υφιστάμενα νομικά εμπόδια στις συναλλαγές υψηλού χρέους να μειώσει τη διαδικαστική πολυπλοκότητα των υφιστάμενων πλαισίων και να ενθαρρύνει τη συνεργασία μεταξύ των πιστωτών.

Οι αρχές σκέπτονται το σχεδιασμό ενός πλαισίου το οποίο θα βασιζόταν αρχικά σε προδικαστική διευθέτηση, υποστηριζόμενη με ηλεκτρονικά μέσα, σε μια προσπάθεια επίτευξης ενός μετασχηματισμού του χρέους με τρόπο φιλικό.

Μια προκαταρκτική περιγραφή του σχεδίου νόμου έχει συνταχθεί από τις αρχές. Αυτή τη στιγμή βρίσκεται υπό αξιολόγηση και διαβούλευση με τις τράπεζες εν αναμονή περαιτέρω επεξεργασίας.

Οι δράσεις αφορούν:

• Εκκαθάριση της συσσωρευμένης αφερεγγυότητας των νοικοκυριών: Ο αριθμός των εκκρεμών υποθέσεων

αφερεγγυότητας των νοικοκυριών υπερέβησαν τις 86.000 στο τέλος Δεκεμβρίου 2019, δηλαδή

κατά περίπου 50% πάνω από το στόχο του τέλους του έτους, πράγμα που είναι πολύ πιθανό να παραμείνει χωρίς λύση.

Οι αρχές έχουν δεσμευτεί να παρουσιάσουν μέχρι το τέλος Μαρτίου 2020 κάποιες λύσεις. Αναμένεται να χρησιμοποιήσουν διαφορετικές τεχνικές για να μειώσουν σε ρεαλιστικά όρια την περίοδο μεταξύ της κατάθεσης της υπόθεσης και της ακρόασής της από το δικαστήριο, ώστε να διευκολυνθεί έλεγχος επιλεξιμότητας των προσκομιζόμενων αποδεικτικών στοιχείων. Στο πλαίσιο αυτό, είναι σημαντικό να σημειωθεί ότι οι αρχές υπέβαλαν επίσης σχέδιο νομοθετικής πρότασης για την παροχή

εκπαίδευσης σε δικαστές που ασχολούνται με τις υποθέσεις αφερεγγυότητας των νοικοκυριών.

• Εκκαθάριση των συσσωρευμένων κρατικών εγγυήσεων: Οι αρχές αύξησαν τις προσπάθειές τους και δεσμεύτηκαν να επιταχύνουν την εφαρμογή του

σχεδίου δράσης για την εκκαθάριση των συσσωρευμένων εγγυήσεων, που παραμένει σημαντική υπόθεση. Το επικαιροποιημένο σχέδιο προβλέπει την επεξεργασία όλων όσων καλούνται σήμερα να αποπληρώσουν επιχειρηματικά δάνεια με εγγύηση του δημοσίου μέχρι το τέλος του 2022, και δάνεια για φυσικά πρόσωπα έως το τέλος του 2023. Η πληρωμή των απαιτήσεων αναμένεται να ακολουθήσει αμέσως.

. Η προστασία πρώτης κατοικίας που ελάχιστα έχει χρησιμοποιηθεί από τους δανειολήπτες θα λήξει στα τέλη Απριλίου του 2020.

• Ηλεκτρονικές δημοπρασίες: Μια εκτενή ανάλυση των λόγων που εμποδίζουν επί του παρόντος το υψηλό ποσοστό επιτυχίας των ηλεκτρονικών δημοπρασιών, συμπεριλαμβανομένης πρότασης με πιθανή νομοθετική πράξη δεν έχουν λάβει χώρα μέχρι στιγμής. Οι αρχές γνωρίζουν την ύπαρξη εμποδίων που οδηγούν σε συχνές αποτυχίες ηλεκτρονικών δημοπρασιών οι οποίες διεξάγονται από τις τράπεζες για να ρευστοποιήσουν τις εξασφαλίσεις τους, και δεσμεύονται να εφαρμόσουν δράσεις ώστε να μην κακοποιείται η διαδικασία λόγω προσαρμογής των τιμών.

• Άλλες πρωτοβουλίες: Τα ευρωπαϊκά θεσμικά όργανα χαιρετίζουν την ευνοϊκή φορολογία η αντιμετώπιση των διαγραφών δανείων που είχαν λήξει στα τέλη του 2018 καθώς θα αυξήσει τα κίνητρα για αναδιάρθρωση του χρέους

Σταϊκούρας (ΥΠΟΙΚ): Οι ανάγκες των καιρών επιβάλλουν την ισχυροποίηση της οικονομίας

Οι ανάγκες των καιρών επιβάλλουν την ισχυροποίηση της οικονομίας, δήλωσε ο Υπουργός Οικονομικών κ. Χρήστος Σταϊκούρας, με αφορμή την δημοσιοποίηση της 5ης Έκθεσης Ενισχυμένης Εποπτείας για την Ελλάδα.

Αναλυτικά η δήλωση Σταϊκούρα:

«Σήμερα, η Ευρωπαϊκή Επιτροπή δημοσίευσε την 5η Έκθεση Ενισχυμένης Εποπτείας για την Ελλάδα.

Είναι η 2η σχετική Έκθεση επί διακυβέρνησης Νέας Δημοκρατίας.

Η παρούσα Έκθεση, σε συνέχεια της προηγούμενης, ενισχύει τη θετική αξιολόγηση για την πορεία της ελληνικής οικονομίας.

Εκτιμά υψηλούς ρυθμούς οικονομικής μεγέθυνσης, υψηλότερους από τις προηγούμενες προβλέψεις, σχεδόν διπλάσιους του μέσου ευρωπαϊκού όρου.

Προβλέπει επίτευξη των δημοσιονομικών στόχων και συρρίκνωση της ανεργίας.

Ενσωματώνει τη βελτίωση του οικονομικού κλίματος, τη μείωση του κόστους δανεισμού, την αναβάθμιση της ελληνικής οικονομίας, την επιστροφή καταθέσεων στο τραπεζικό σύστημα, τη μείωση των «κόκκινων δανείων».

Αποτυπώνει τη σημαντική πρόοδο στην υλοποίηση διαρθρωτικών αλλαγών και στην αξιοποίηση της δημόσιας περιουσίας, που ενισχύουν την ανταγωνιστικότητα της οικονομίας.

Αναδεικνύει τη βούληση της Κυβέρνησης, μέσα από την κατάρτιση και υλοποίηση του δικού της εθνικού αναπτυξιακού σχεδίου, να καλύψει το σημαντικό επενδυτικό κενό της χώρας.

Καταγράφει τις κυβερνητικές επιλογές για περαιτέρω μειώσεις φόρων (εισφορά αλληλεγγύης και ΕΝΦΙΑ), εκτός Προϋπολογισμού, εντός του 2020, ως απόρροια της καλής εκτέλεσής του.

Παρουσιάζει τις προτεραιότητες που έχει θέσει η Κυβέρνηση για τη δημιουργία πρόσθετου δημοσιονομικού χώρου, για εφέτος και τα επόμενα έτη, και θέτει τα χρονικά ορόσημα λήψης σχετικών αποφάσεων.

Για την αξιολόγηση αυτή, ως Υπουργός Οικονομικών, εκφράζω, χωρίς περιττές θριαμβολογίες, την ικανοποίησή μου.

Συγχρόνως εκφράζω και τις ευχαριστίες μου προς τα νοικοκυριά και τις επιχειρήσεις για την ουσιαστική συμβολή τους σε αυτή την ανοδική τροχιά της οικονομίας και της χώρας.

Οι προσπάθειες όλων μας φέρνουν θετικά αποτελέσματα, τα οποία αναγνωρίζονται.

Απαιτείται ένταση των προσπαθειών, ώστε να αντιμετωπίσουμε ενδογενείς και εξωγενείς κινδύνους, να πετύχουμε διατηρήσιμη και βιώσιμη ανάπτυξη, να δημιουργήσουμε περισσότερες και καλές θέσεις απασχόλησης και να τονώσουμε, περαιτέρω, την κοινωνική συνοχή.

Οι ανάγκες των καιρών επιβάλλουν την ισχυροποίηση της οικονομίας, που αποτελεί βασική προϋπόθεση για την ισχυροποίηση της Ελλάδας».

www.bankingnews.gr

Σχόλια αναγνωστών