Στρατηγική αποφυγής πτωχεύσεων από τις τράπεζες και το δημόσιο

Τον προθάλαμο των ρυθμίσεων θα φροντίσουν να ενισχύσουν ακόμη περισσότερο τράπεζες και οι εταιρίες διαχείρισης δανείων στο πλαίσιο του νέου πτωχευτικού κώδικα.

Είναι προφανές πως πρόθεση τόσο της κυβέρνησης όσο και των τραπεζών είναι να δίνουν στον δανειολήπτη όλες τις δυνατές ευκαιρίες πριν αυτός οδηγηθεί σε πτώχευση και στη δεύτερη ευκαιρία που αυτή προάγει. Είναι σαφές πως η πτώχευση συνοδεύεται με εκποίηση της περιουσίας του δανειολήπτη μέχρι του ποσού της οφειλής του ή αν αυτή υπερβαίνει την περιουσία με εκποίηση του συνόλου των κινητών και ακίνητων αξιών που αυτός διακατέχει.

Η δεύτερη ευκαιρία που μόνον κατ' όνομα ορίζεται σαν τέτοια αφού ο δανειολήπτης αποδίδεται στην κοινωνία παντελώς πτωχός δεν αποτελεί λύση αλλά κατά πάσα πιθανότητα πρόβλημα για την ελληνική κοινωνία και κατά συνέπεια και για την ελληνική οικονομία που επιστρέφει εκ νέου στο πιστωτικό σύστημα της χώρας. Ετσι τόσο η κυβέρνηση όσο και οι λοιποί φορείς όπως οι τράπεζες αποφασίζουν να δώσουν μια "πρώτη ευκαιρία" ( υπό την έννοια πως αυτή θα προηγηθεί της "δεύτερης" όπως βαφτίζει την κατάσταση μετά την πτώχευση η σχετική κοινοτική οδηγία) ώστε ο δανειολήπτης να καταφέρει να ανταποκριθεί στις υποχρεώσεις του αν αυτό είναι εφικτό.

Ετσι ενισχύουν και θα ενισχύσουν περαιτέρω το στάδιο των ρυθμίσεων μέσα από προϊόντα haircuts που ήδη έχουν σχεδιάσει και προσφέρουν τα πιστωτικά ιδρύματα της χώρας ενώ θα εξελίξουν περαιτέρω τα προϊόντα αυτά.

Η αριθμητική των ρυθμίσεων παραμένει αισθητά πίσω, αν και βελτιωμένη σε σχέση με το παρελθόν. Δεσμεύσεις και αγκυλώσεις δυσκολεύουν την εξέλιξή της μολονότι εκτιμάται πως οι πιστωτικοί φορείς τράπεζες και εταιρίες διαχείρισης ετοιμάζονται να γίνουν πιο ευέλικτοι σε επίπεδο προϊόντων.

Οι χρυσοί κανόνες πάντως ισχύουν και θα συνεχίσουν να ισχύουν: Τόσο μικρότερα είναι τα κουρέματα όσο μεγαλύτερα είναι τα ενέχυρα και η προσωπική περιουσία του δανειολήπτη.

Ας μην ξεχνάμε άλλωστε πως οι περισσότεροι δανειολήπτες τα χρόνια της κρίσης προχώρησαν σε ρυθμίσεις δεσμεύοντας κατ' απαίτηση των τραπεζών μεγαλύτερα τμήματα της περιουσίας τους ή δίνοντας προσωπικές εγγυήσεις που οι τράπεζες δεν είχαν νωρίτερα στα χέρια τους.

Τα στατιστικά των ρυθμίσεων

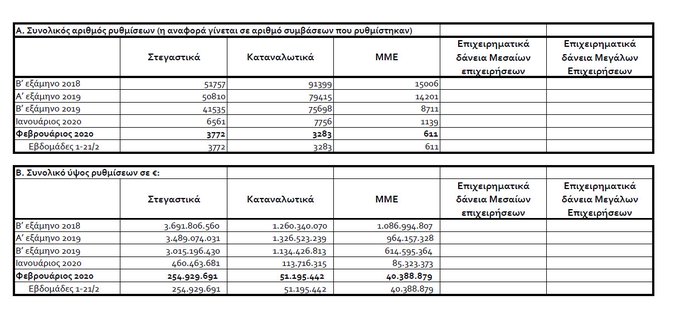

Οπως φαίνεται από το σχετικό πίνακα το α εξαμηνο του 2019 οι ρυθμίσεις αφορούσαν 50.810 περιπτώσεις στεγαστικών δανείων αξίας 3,489 δισ. ευρώ, 79.415 περιπτώσεις καταναλωτικών δανείων αξίας 1326 εκατ. ευρώ και 14.201 περιπτώσεις δανείων σε μικρομεσαίες επιχειρήσεις αξίας 964 εκατ. ευρώ.

Σε ότι αφορά το β εξάμηνο του 2019 τα αντίστοιχα μεγέθη είναι 41.535 περιπτώσεις στεγαστικών αξίας 3015 εκατ.. ευρώ , 75.698 περιπτώσεις καταναλωτικών αξίας 1134,4 εκατ. ευρώ και 8.711 περιπτώσεις δανείων σε μικρομεσαίες επιχειρήσεις αξίας 614,6 εκατ. ευρώ.

Μέσα στο 2020 οι τράπεζες ρύθμισαν τον Ιανουάριο 6.561 περιπτώσεις στεγαστικών δανείων αξίας 460,5 εκατ. ευρώ και για τις τρεις εβδομάδες του Φλεβάρη 3.772 περιπτώσεις αξίας 255 εκατ. ευρώ.

Στην καταναλωτική πίστη ρυθμίστηκαν αντιστοίχως 7.756 περιπτώσεις τον Γενάρη αξίας 113,7 εκατ. ευρώ και 3.283 τον Φλεβάρη αξίας 51,2 εκατ. ευρώ.

Σε ότι αφορά τις μικρομεσαίες επιχειρήσεις μιλάμε για 1.139 δάνεια τον Ιανουάριο αξίας 85,3 εκατ. ευρώ και 611 το Φλεβάρη αξίας 40,4 εκατ. ευρώ.

Οι περιπτώσεις δεν είναι αρκετές όμως όπως αναφέρουν στον ΒΝ καλά ενημερωμένες πηγές θα γίνουν συνδυαστικές προσπάθειες και στο σχεδιασμό προϊόντων ακόμη και στον τρόπο με τον οποίον θα κινηθεί το Δημόσιο ώστε ο προθάλαμος της πτώχευσης να διαθέτει πλήθος λύσεων ώστε ο δανειολήπτης ιδιώτης ή επιχειρηματίας να μη χρειαστεί να περάσει τον προθάλαμο της πτώχευσης.

Στο αμέσως προσεχές διάστημα θα υπάρξουν πολλές πρωτοβουλίες προς αυτήν την κατεύθυνση ενόψει μάλιστα της κατάργησης της πλατφόρμας της δεύτερης ευκαιρίας.

Ειρήνη Σακελλάρη

irini9901@yahoo.gr

www.bankingnews.gr

Είναι προφανές πως πρόθεση τόσο της κυβέρνησης όσο και των τραπεζών είναι να δίνουν στον δανειολήπτη όλες τις δυνατές ευκαιρίες πριν αυτός οδηγηθεί σε πτώχευση και στη δεύτερη ευκαιρία που αυτή προάγει. Είναι σαφές πως η πτώχευση συνοδεύεται με εκποίηση της περιουσίας του δανειολήπτη μέχρι του ποσού της οφειλής του ή αν αυτή υπερβαίνει την περιουσία με εκποίηση του συνόλου των κινητών και ακίνητων αξιών που αυτός διακατέχει.

Η δεύτερη ευκαιρία που μόνον κατ' όνομα ορίζεται σαν τέτοια αφού ο δανειολήπτης αποδίδεται στην κοινωνία παντελώς πτωχός δεν αποτελεί λύση αλλά κατά πάσα πιθανότητα πρόβλημα για την ελληνική κοινωνία και κατά συνέπεια και για την ελληνική οικονομία που επιστρέφει εκ νέου στο πιστωτικό σύστημα της χώρας. Ετσι τόσο η κυβέρνηση όσο και οι λοιποί φορείς όπως οι τράπεζες αποφασίζουν να δώσουν μια "πρώτη ευκαιρία" ( υπό την έννοια πως αυτή θα προηγηθεί της "δεύτερης" όπως βαφτίζει την κατάσταση μετά την πτώχευση η σχετική κοινοτική οδηγία) ώστε ο δανειολήπτης να καταφέρει να ανταποκριθεί στις υποχρεώσεις του αν αυτό είναι εφικτό.

Ετσι ενισχύουν και θα ενισχύσουν περαιτέρω το στάδιο των ρυθμίσεων μέσα από προϊόντα haircuts που ήδη έχουν σχεδιάσει και προσφέρουν τα πιστωτικά ιδρύματα της χώρας ενώ θα εξελίξουν περαιτέρω τα προϊόντα αυτά.

Η αριθμητική των ρυθμίσεων παραμένει αισθητά πίσω, αν και βελτιωμένη σε σχέση με το παρελθόν. Δεσμεύσεις και αγκυλώσεις δυσκολεύουν την εξέλιξή της μολονότι εκτιμάται πως οι πιστωτικοί φορείς τράπεζες και εταιρίες διαχείρισης ετοιμάζονται να γίνουν πιο ευέλικτοι σε επίπεδο προϊόντων.

Οι χρυσοί κανόνες πάντως ισχύουν και θα συνεχίσουν να ισχύουν: Τόσο μικρότερα είναι τα κουρέματα όσο μεγαλύτερα είναι τα ενέχυρα και η προσωπική περιουσία του δανειολήπτη.

Ας μην ξεχνάμε άλλωστε πως οι περισσότεροι δανειολήπτες τα χρόνια της κρίσης προχώρησαν σε ρυθμίσεις δεσμεύοντας κατ' απαίτηση των τραπεζών μεγαλύτερα τμήματα της περιουσίας τους ή δίνοντας προσωπικές εγγυήσεις που οι τράπεζες δεν είχαν νωρίτερα στα χέρια τους.

Τα στατιστικά των ρυθμίσεων

Οπως φαίνεται από το σχετικό πίνακα το α εξαμηνο του 2019 οι ρυθμίσεις αφορούσαν 50.810 περιπτώσεις στεγαστικών δανείων αξίας 3,489 δισ. ευρώ, 79.415 περιπτώσεις καταναλωτικών δανείων αξίας 1326 εκατ. ευρώ και 14.201 περιπτώσεις δανείων σε μικρομεσαίες επιχειρήσεις αξίας 964 εκατ. ευρώ.

Σε ότι αφορά το β εξάμηνο του 2019 τα αντίστοιχα μεγέθη είναι 41.535 περιπτώσεις στεγαστικών αξίας 3015 εκατ.. ευρώ , 75.698 περιπτώσεις καταναλωτικών αξίας 1134,4 εκατ. ευρώ και 8.711 περιπτώσεις δανείων σε μικρομεσαίες επιχειρήσεις αξίας 614,6 εκατ. ευρώ.

Μέσα στο 2020 οι τράπεζες ρύθμισαν τον Ιανουάριο 6.561 περιπτώσεις στεγαστικών δανείων αξίας 460,5 εκατ. ευρώ και για τις τρεις εβδομάδες του Φλεβάρη 3.772 περιπτώσεις αξίας 255 εκατ. ευρώ.

Στην καταναλωτική πίστη ρυθμίστηκαν αντιστοίχως 7.756 περιπτώσεις τον Γενάρη αξίας 113,7 εκατ. ευρώ και 3.283 τον Φλεβάρη αξίας 51,2 εκατ. ευρώ.

Σε ότι αφορά τις μικρομεσαίες επιχειρήσεις μιλάμε για 1.139 δάνεια τον Ιανουάριο αξίας 85,3 εκατ. ευρώ και 611 το Φλεβάρη αξίας 40,4 εκατ. ευρώ.

Οι περιπτώσεις δεν είναι αρκετές όμως όπως αναφέρουν στον ΒΝ καλά ενημερωμένες πηγές θα γίνουν συνδυαστικές προσπάθειες και στο σχεδιασμό προϊόντων ακόμη και στον τρόπο με τον οποίον θα κινηθεί το Δημόσιο ώστε ο προθάλαμος της πτώχευσης να διαθέτει πλήθος λύσεων ώστε ο δανειολήπτης ιδιώτης ή επιχειρηματίας να μη χρειαστεί να περάσει τον προθάλαμο της πτώχευσης.

Στο αμέσως προσεχές διάστημα θα υπάρξουν πολλές πρωτοβουλίες προς αυτήν την κατεύθυνση ενόψει μάλιστα της κατάργησης της πλατφόρμας της δεύτερης ευκαιρίας.

Ειρήνη Σακελλάρη

irini9901@yahoo.gr

www.bankingnews.gr

Σχόλια αναγνωστών