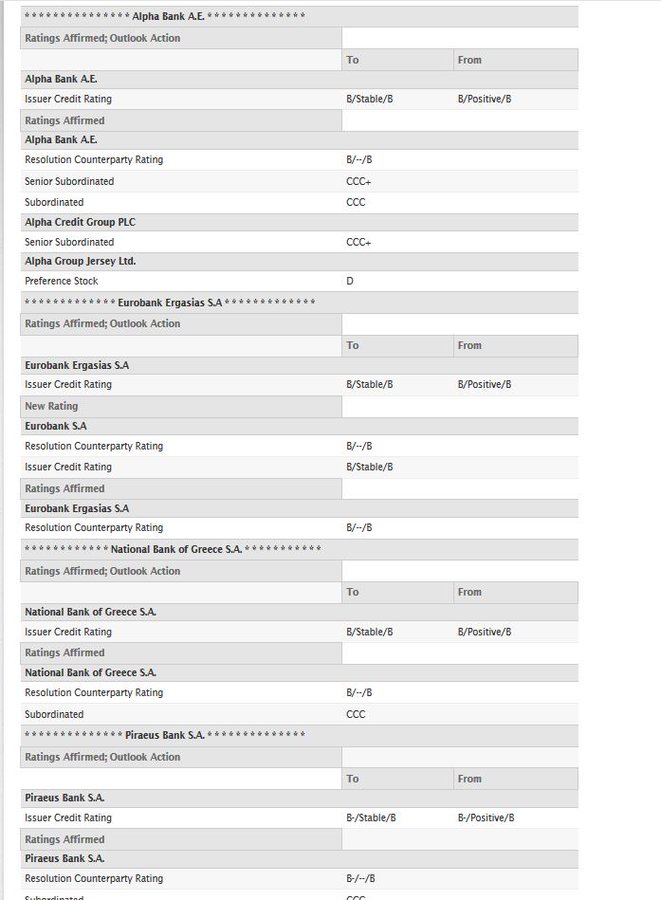

Ο οίκος αξιολόγησης Standar & Poor’s προχώρησε σήμερα (27/3) στην υποβάθμιση του outlook των τεσσάρων ελληνικών συστημικών τραπεζών (Eurobank. Alpha Bank, Πειραιώς, Εθνική) από θετικό σε σταθερό

Ο οίκος αξιολόγησης Standar & Poor’s προχώρησε σήμερα (27/3) στην υποβάθμιση του outlook των τεσσάρων ελληνικών συστημικών τραπεζών (Eurobank. Alpha Bank, Πειραιώς, Εθνική) από θετικό σε σταθερό, καθώς εκτιμά πως το οικονομικό «στοπ» που επέβαλλε στην παγκόσμια οικονομία η πανδημία του COVID-19, θα παρεμποδίσει τις προσπάθειες των ελληνικών τραπεζών να βελτιώσουν τις επιχειρησιακές τους επιδόσεις και να εξυγιάνουν τους ισολογισμούς τους τουλάχιστον κατά το υπόλοιπο του 2020.

παράλληλα εκτιμά όπως το γεγονός αυτό θα επηρεάσει ην ελληνική αγορά ακινήτων καθώς και τον τουρισμό και θα εμποδίσει τις προοπτικές για μείωση των NPEs.

Ως εκ τούτου, η ζήτηση για ελληνικά επισφαλή δάνεια (NPEs) από τους servicers θα χαλαρώσει με πιθανή καθυστέρηση της πώλησης άνω των 30 δισ. ευρώ NPEs που οι ελληνικές τράπεζες σχεδιάζουν να διαθέσουν κατά το 2020.

Παράλληλα η S&P επιβεβαίωσε τις αξιολογήσεις μακροπρόθεσμης και βραχυπρόθεσμης πιστοληπτικής ικανότητας σε «Β» των Alpha Bank, Eurobank Ergasias SA και Εθνικής Τράπεζας και επιβεβαίωσε την αξιολόγηση της Πειραιώς σε «B-/B».

Η επιδημία COVID-19 αύξησε τον κίνδυνο σημαντικής καθυστέρησης των σχεδίων των ελληνικών τραπεζών να εξυγιάνουν την ποιότητα του ενεργητικού τους και να ενισχύσουν τα κέρδη τους.

Αυτό οφείλεται, μεταξύ άλλων, στην πρόβλεψη για ορατό αντίκτυπο στη συνεχιζόμενη ανάκαμψη των αγορών ακινήτων και στην πιστοληπτική ικανότητα του ιδιωτικού τομέα.

Ο ρυθμός ανάκαμψης των τιμών των κατοικιών και των εμπορικών ακινήτων είναι σημαντικοί πιστωτικοί παράγοντες για τέσσερις ελληνικές τράπεζες, οι οποίες είχαν περίπου 68 δισεκατομμύρια ευρώ NPEs στις 31 Δεκεμβρίου 2019.

Η S&P εκτιμά πως η πανδημία και τα συναφή μέτρα για να αντιμετωπιστεί η εξάπλωσή της θα εμποδίσουν τη βελτίωση της αγοράς ακινήτων και τις προοπτικές ανάκαμψης για τις μικρές και μεσαίες επιχειρήσεις και τα ενυπόθηκα δάνεια που υποστηρίζονται από ακίνητα, παρεμποδίζοντας τις πιθανότητες ανάκτησης των επισφαλών δανείων σε αυτά τα τμήματα.

Προβλέπει μια προσωρινή πτώση της ζήτησης για τα ελληνικά NPEs, καθώς η ύφεση στην Ευρώπη θα μπορούσε να δοκιμάσει όχι μόνο την όρεξη δυνητικών αγοραστών για τα χαρτοφυλάκια NPEs.

Πιστεύουμε επίσης ότι, σε αυτό το περιβάλλον, η πρόσφατη εφαρμογή του προγράμματος προστασίας περιουσιακών στοιχείων του Ελληνικού Δημοσίου, Hercules, είναι επίσης απίθανο να επιταχύνει τον αναμενόμενο ρυθμό της διάθεσης προβληματικών περιουσιακών στοιχείων.

Ενώ είναι δύσκολο να εκτιμηθεί ο αντίκτυπος της επιδημίας στον ρυθμό των πωλήσεων NPEs και των τιτλοποιήσεων που εισήχθησαν στην αγορά το 2020, πιστεύουμε ότι οι προοπτικές για έναν επιτυχή και ταχύτερο καθαρισμό κατά το 2020 θα είναι πολύ μικρότερο από ό,τι εκτιμούσε ο οίκος αξιολόγησης.

Όπως και με τον υπόλοιπο κόσμο, η έκταση της επιδημίας COVID-19 παραμένει αβέβαιη στην Ελλάδα.

Η Τράπεζα της Ελλάδος αναθεώρησε τις προσδοκίες για αύξηση του πραγματικού ΑΕΠ στο 0% για το 2020 από 2,4% στο παρελθόν.

Κατά την άποψή μας, η κρίση θα πρέπει να επηρεάσει κυρίως τον τουριστικό τομέα, έναν από τους ραχοκοκαλιά της ελληνικής οικονομίας.

Ο τουρισμός είναι τομέας έντασης εργασίας, οπότε μπορεί να υπάρξει μεγάλη επίδραση στα επίπεδα απασχόλησης σε χώρες όπως η Ισπανία και η Ελλάδα, οι οποίες εξακολουθούν να παρουσιάζουν υψηλή διαρθρωτική ανεργία.

Στην ευρωζώνη, η Ελλάδα, η Κύπρος και η Πορτογαλία θα αντιμετωπίσουν σημαντικές προκλήσεις από μια ξαφνική διακοπή των τουριστικών ροών.

Ενώ οι οικονομίες αυτές είναι γενικά πιο διαφοροποιημένες από τους άλλους τουριστικούς προορισμούς, οι πολύ σημαντικές προϋπάρχουσες ανάγκες εξωτερικής χρηματοδότησης θα ενισχύσουν την επίδραση του τουριστικού σοκ.

Στην Ελλάδα, οι εισπράξεις από τον τουρισμό αποτελούσαν περίπου το 23,5% των εσόδων του ισοζυγίου τρεχουσών συναλλαγών το 2018.

Ο τουρισμός, το εμπόριο και οι υπηρεσίες - σε μεγάλο βαθμό συσχετισμένοι με τους πρώτους, αντιπροσώπευαν το 20% περίπου των ακαθάριστων δανείων των ελληνικών τραπεζών στις 31 Δεκεμβρίου 2019.

Πιστεύουμε ότι οι όγκοι των επιχειρήσεων είναι πιθανό να συρρικνωθούν και σε άλλα τμήματα της οικονομίας, επειδή η παρατεταμένη κλειδαριά στη χώρα και στην υπόλοιπη Ευρώπη θα εξαρτηθεί από την κατανάλωση και τις επενδύσεις.

Ενώ αναμένουμε ανάκαμψη στο δεύτερο εξάμνηο του 2020, πιστεύουμε ότι οι περιορισμένες νέες δανειοδοτήσεις και οι αδύναμες κεφαλαιαγορές θα επιβαρύνουν τα ήδη αδύναμα έσοδα, συμπεριλαμβανομένων των εσόδων από τέλη και προμήθειες.

Αναμένουμε επίσης μια αντιστροφή της θετικής τάσης για το νέο σχηματισμό NPEs.

Ωστόσο, η απόφαση του ενιαίου εποπτικού μηχανισμού να δώσει στις τράπεζες μεγαλύτερη ευελιξία για την ταξινόμηση NPEs θα πρέπει να οδηγήσει σε λιγότερη πίεση στις μετρήσεις της ποιότητας των στοιχείων ενεργητικού.

Ομοίως, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) ανακοίνωσε αρκετά έκτακτα μέτρα για την παροχή προσωρινής κεφαλαίου και επιχειρησιακής βοήθειας στις ευρωπαϊκές τράπεζες, καθώς και για τη στήριξη της ρευστότητας σε περίπτωση ανάγκης, η οποία ελαφρύνει σε μεγάλο βαθμό τους κινδύνους για το συνολικό προφίλ χρηματοοικονομικών κινδύνων των ελληνικών τραπεζών.

ταχύτερο καθαρισμό κατά το 2020 θα είναι πολύ μικρότερο από ό,τι εκτιμούσε ο οίκος αξιολόγησης.

Επιπλέον, η ΕΚΤ ξεκίνησε πρόγραμμα αγοράς έκτακτων ομολόγων ύψους 750 δισεκατομμυρίων ευρώ στις 18 Μαρτίου 2020, ανταποκρινόμενη στη μεγάλη αστάθεια της αγοράς και στη μείωση της οικονομικής επιβάρυνσης από την πανδημία Covid-19.

Πρέπει να σημειωθεί ότι το πρόγραμμα περιλαμβάνει αγορές χρεών της ελληνικής κυβέρνησης - που υπολογίζονται σε περίπου 12 δισ. ευρώ, σε σύγκριση με τα 50 δισ. Ευρώ που κατέχουν οι ελληνικές τράπεζες – τα οποία μέχρι στιγμής ήταν μη επιλέξιμα για τις αγορές κρατικών ομολόγων της ΕΚΤ.

Τα ελληνικά χρηματοπιστωτικά ιδρύματα διατηρούν πρόσβαση στις μακροπρόθεσμες γραμμές αναχρηματοδότησης της ΕΚΤ, ενώ οι ελληνικές μικρές και μεσαίες επιχειρήσεις που εκτίθενται περισσότερο στην COVID-19, ιδιαίτερα στον τουρισμό, έχουν πρόσβαση σε γραμμές ειδικής εξυγίανσης μακροπρόθεσμης αναχρηματοδότησης (TLTRO) III.

Αυτό θα πρέπει να προστατεύει την ελληνική οικονομία από τις έντονες εξωτερικές πιέσεις ρευστότητας.

Ταυτόχρονα, η ελληνική κυβέρνηση (συγκεκριμένα, το Υπουργείο Οικονομικών) ανακοίνωσε μέτρα για την άμβλυνση των οικονομικών επιπτώσεων της πανδημίας. Αυτές περιλαμβάνουν, μεταξύ άλλων:

Τέλη τεσσάρων μηνών από τις πληρωμές φόρων και κοινωνικών εισφορών για τις επιχειρήσεις που πλήττονται (είτε κλείνουν άμεσα είτε πλήττονται σοβαρά).

Οι αμοιβές ενοικίου για επιχειρήσεις θα πρέπει να ανασταλούν υποχρεωτικά οι επιχειρήσεις τους: θα πληρώσουν το 60% του συμφωνηθέντος ενοικίου για τις επαγγελματικές τους εγκαταστάσεις για τους μήνες Μάρτιο και Απρίλιο.

Ένα πρόγραμμα ύψους 1 δισ. Ευρώ, στο πλαίσιο του οποίου το κράτος δανείζει απευθείας πόρους απευθείας σε επιχειρήσεις (παρακάμπτοντας το τραπεζικό σύστημα), πρέπει να επιστραφεί με προτιμησιακούς όρους.

Αναστολή της αποπληρωμής των δόσεων δανείων προς τις τράπεζες έως τις 30 Σεπτεμβρίου 2020 τουλάχιστον, για τις επηρεαζόμενες επιχειρήσεις.

Η ταχεία εκκαθάριση των καθυστερούμενων οφειλών προς τον ιδιωτικό τομέα.

Για παράδειγμα, η φορολογική διοίκηση, με άμεση ισχύ, θα προχωρήσει στην επιστροφή των οφειλών προς τους φορολογούμενους μέχρι 30.000 ευρώ.

Η S&P εκτιμά ότι αυτά τα μέτρα θα μπορούσαν να ωφελήσουν μερικές επιχειρήσεις που επλήγησαν από την εστία και να αποτρέψουν μια πιο σημαντική επιδείνωση της ποιότητας του ενεργητικού.

www.bankingnews.gr

παράλληλα εκτιμά όπως το γεγονός αυτό θα επηρεάσει ην ελληνική αγορά ακινήτων καθώς και τον τουρισμό και θα εμποδίσει τις προοπτικές για μείωση των NPEs.

Ως εκ τούτου, η ζήτηση για ελληνικά επισφαλή δάνεια (NPEs) από τους servicers θα χαλαρώσει με πιθανή καθυστέρηση της πώλησης άνω των 30 δισ. ευρώ NPEs που οι ελληνικές τράπεζες σχεδιάζουν να διαθέσουν κατά το 2020.

Παράλληλα η S&P επιβεβαίωσε τις αξιολογήσεις μακροπρόθεσμης και βραχυπρόθεσμης πιστοληπτικής ικανότητας σε «Β» των Alpha Bank, Eurobank Ergasias SA και Εθνικής Τράπεζας και επιβεβαίωσε την αξιολόγηση της Πειραιώς σε «B-/B».

Η επιδημία COVID-19 αύξησε τον κίνδυνο σημαντικής καθυστέρησης των σχεδίων των ελληνικών τραπεζών να εξυγιάνουν την ποιότητα του ενεργητικού τους και να ενισχύσουν τα κέρδη τους.

Αυτό οφείλεται, μεταξύ άλλων, στην πρόβλεψη για ορατό αντίκτυπο στη συνεχιζόμενη ανάκαμψη των αγορών ακινήτων και στην πιστοληπτική ικανότητα του ιδιωτικού τομέα.

Ο ρυθμός ανάκαμψης των τιμών των κατοικιών και των εμπορικών ακινήτων είναι σημαντικοί πιστωτικοί παράγοντες για τέσσερις ελληνικές τράπεζες, οι οποίες είχαν περίπου 68 δισεκατομμύρια ευρώ NPEs στις 31 Δεκεμβρίου 2019.

Η S&P εκτιμά πως η πανδημία και τα συναφή μέτρα για να αντιμετωπιστεί η εξάπλωσή της θα εμποδίσουν τη βελτίωση της αγοράς ακινήτων και τις προοπτικές ανάκαμψης για τις μικρές και μεσαίες επιχειρήσεις και τα ενυπόθηκα δάνεια που υποστηρίζονται από ακίνητα, παρεμποδίζοντας τις πιθανότητες ανάκτησης των επισφαλών δανείων σε αυτά τα τμήματα.

Προβλέπει μια προσωρινή πτώση της ζήτησης για τα ελληνικά NPEs, καθώς η ύφεση στην Ευρώπη θα μπορούσε να δοκιμάσει όχι μόνο την όρεξη δυνητικών αγοραστών για τα χαρτοφυλάκια NPEs.

Πιστεύουμε επίσης ότι, σε αυτό το περιβάλλον, η πρόσφατη εφαρμογή του προγράμματος προστασίας περιουσιακών στοιχείων του Ελληνικού Δημοσίου, Hercules, είναι επίσης απίθανο να επιταχύνει τον αναμενόμενο ρυθμό της διάθεσης προβληματικών περιουσιακών στοιχείων.

Ενώ είναι δύσκολο να εκτιμηθεί ο αντίκτυπος της επιδημίας στον ρυθμό των πωλήσεων NPEs και των τιτλοποιήσεων που εισήχθησαν στην αγορά το 2020, πιστεύουμε ότι οι προοπτικές για έναν επιτυχή και ταχύτερο καθαρισμό κατά το 2020 θα είναι πολύ μικρότερο από ό,τι εκτιμούσε ο οίκος αξιολόγησης.

Όπως και με τον υπόλοιπο κόσμο, η έκταση της επιδημίας COVID-19 παραμένει αβέβαιη στην Ελλάδα.

Η Τράπεζα της Ελλάδος αναθεώρησε τις προσδοκίες για αύξηση του πραγματικού ΑΕΠ στο 0% για το 2020 από 2,4% στο παρελθόν.

Κατά την άποψή μας, η κρίση θα πρέπει να επηρεάσει κυρίως τον τουριστικό τομέα, έναν από τους ραχοκοκαλιά της ελληνικής οικονομίας.

Ο τουρισμός είναι τομέας έντασης εργασίας, οπότε μπορεί να υπάρξει μεγάλη επίδραση στα επίπεδα απασχόλησης σε χώρες όπως η Ισπανία και η Ελλάδα, οι οποίες εξακολουθούν να παρουσιάζουν υψηλή διαρθρωτική ανεργία.

Στην ευρωζώνη, η Ελλάδα, η Κύπρος και η Πορτογαλία θα αντιμετωπίσουν σημαντικές προκλήσεις από μια ξαφνική διακοπή των τουριστικών ροών.

Ενώ οι οικονομίες αυτές είναι γενικά πιο διαφοροποιημένες από τους άλλους τουριστικούς προορισμούς, οι πολύ σημαντικές προϋπάρχουσες ανάγκες εξωτερικής χρηματοδότησης θα ενισχύσουν την επίδραση του τουριστικού σοκ.

Στην Ελλάδα, οι εισπράξεις από τον τουρισμό αποτελούσαν περίπου το 23,5% των εσόδων του ισοζυγίου τρεχουσών συναλλαγών το 2018.

Ο τουρισμός, το εμπόριο και οι υπηρεσίες - σε μεγάλο βαθμό συσχετισμένοι με τους πρώτους, αντιπροσώπευαν το 20% περίπου των ακαθάριστων δανείων των ελληνικών τραπεζών στις 31 Δεκεμβρίου 2019.

Πιστεύουμε ότι οι όγκοι των επιχειρήσεων είναι πιθανό να συρρικνωθούν και σε άλλα τμήματα της οικονομίας, επειδή η παρατεταμένη κλειδαριά στη χώρα και στην υπόλοιπη Ευρώπη θα εξαρτηθεί από την κατανάλωση και τις επενδύσεις.

Ενώ αναμένουμε ανάκαμψη στο δεύτερο εξάμνηο του 2020, πιστεύουμε ότι οι περιορισμένες νέες δανειοδοτήσεις και οι αδύναμες κεφαλαιαγορές θα επιβαρύνουν τα ήδη αδύναμα έσοδα, συμπεριλαμβανομένων των εσόδων από τέλη και προμήθειες.

Αναμένουμε επίσης μια αντιστροφή της θετικής τάσης για το νέο σχηματισμό NPEs.

Ωστόσο, η απόφαση του ενιαίου εποπτικού μηχανισμού να δώσει στις τράπεζες μεγαλύτερη ευελιξία για την ταξινόμηση NPEs θα πρέπει να οδηγήσει σε λιγότερη πίεση στις μετρήσεις της ποιότητας των στοιχείων ενεργητικού.

Ομοίως, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) ανακοίνωσε αρκετά έκτακτα μέτρα για την παροχή προσωρινής κεφαλαίου και επιχειρησιακής βοήθειας στις ευρωπαϊκές τράπεζες, καθώς και για τη στήριξη της ρευστότητας σε περίπτωση ανάγκης, η οποία ελαφρύνει σε μεγάλο βαθμό τους κινδύνους για το συνολικό προφίλ χρηματοοικονομικών κινδύνων των ελληνικών τραπεζών.

ταχύτερο καθαρισμό κατά το 2020 θα είναι πολύ μικρότερο από ό,τι εκτιμούσε ο οίκος αξιολόγησης.

Επιπλέον, η ΕΚΤ ξεκίνησε πρόγραμμα αγοράς έκτακτων ομολόγων ύψους 750 δισεκατομμυρίων ευρώ στις 18 Μαρτίου 2020, ανταποκρινόμενη στη μεγάλη αστάθεια της αγοράς και στη μείωση της οικονομικής επιβάρυνσης από την πανδημία Covid-19.

Πρέπει να σημειωθεί ότι το πρόγραμμα περιλαμβάνει αγορές χρεών της ελληνικής κυβέρνησης - που υπολογίζονται σε περίπου 12 δισ. ευρώ, σε σύγκριση με τα 50 δισ. Ευρώ που κατέχουν οι ελληνικές τράπεζες – τα οποία μέχρι στιγμής ήταν μη επιλέξιμα για τις αγορές κρατικών ομολόγων της ΕΚΤ.

Τα ελληνικά χρηματοπιστωτικά ιδρύματα διατηρούν πρόσβαση στις μακροπρόθεσμες γραμμές αναχρηματοδότησης της ΕΚΤ, ενώ οι ελληνικές μικρές και μεσαίες επιχειρήσεις που εκτίθενται περισσότερο στην COVID-19, ιδιαίτερα στον τουρισμό, έχουν πρόσβαση σε γραμμές ειδικής εξυγίανσης μακροπρόθεσμης αναχρηματοδότησης (TLTRO) III.

Αυτό θα πρέπει να προστατεύει την ελληνική οικονομία από τις έντονες εξωτερικές πιέσεις ρευστότητας.

Ταυτόχρονα, η ελληνική κυβέρνηση (συγκεκριμένα, το Υπουργείο Οικονομικών) ανακοίνωσε μέτρα για την άμβλυνση των οικονομικών επιπτώσεων της πανδημίας. Αυτές περιλαμβάνουν, μεταξύ άλλων:

Τέλη τεσσάρων μηνών από τις πληρωμές φόρων και κοινωνικών εισφορών για τις επιχειρήσεις που πλήττονται (είτε κλείνουν άμεσα είτε πλήττονται σοβαρά).

Οι αμοιβές ενοικίου για επιχειρήσεις θα πρέπει να ανασταλούν υποχρεωτικά οι επιχειρήσεις τους: θα πληρώσουν το 60% του συμφωνηθέντος ενοικίου για τις επαγγελματικές τους εγκαταστάσεις για τους μήνες Μάρτιο και Απρίλιο.

Ένα πρόγραμμα ύψους 1 δισ. Ευρώ, στο πλαίσιο του οποίου το κράτος δανείζει απευθείας πόρους απευθείας σε επιχειρήσεις (παρακάμπτοντας το τραπεζικό σύστημα), πρέπει να επιστραφεί με προτιμησιακούς όρους.

Αναστολή της αποπληρωμής των δόσεων δανείων προς τις τράπεζες έως τις 30 Σεπτεμβρίου 2020 τουλάχιστον, για τις επηρεαζόμενες επιχειρήσεις.

Η ταχεία εκκαθάριση των καθυστερούμενων οφειλών προς τον ιδιωτικό τομέα.

Για παράδειγμα, η φορολογική διοίκηση, με άμεση ισχύ, θα προχωρήσει στην επιστροφή των οφειλών προς τους φορολογούμενους μέχρι 30.000 ευρώ.

Η S&P εκτιμά ότι αυτά τα μέτρα θα μπορούσαν να ωφελήσουν μερικές επιχειρήσεις που επλήγησαν από την εστία και να αποτρέψουν μια πιο σημαντική επιδείνωση της ποιότητας του ενεργητικού.

www.bankingnews.gr

Σχόλια αναγνωστών