Οι επενδυτές αναζητούν ευκαιρίες αλλά οι αγορές πριν ανακάμψουν μπορεί να δουν νέα χαμηλά - Ο S & P 500 θα μπορούσε να μειωθεί στις 1.600 μονάδες στο χειρότερο σενάριο ή πτώση -36%.

Με τις μετοχές να εμφανίζουν παγκοσμίως τις χειρότερες προοπτικές από το 2008 η Saxo Bank αναφέρει ότι ο δείκτης βαρόμετρο S&P 500 θα υποχωρήσει έως τις 1600 μονάδες ή πτώση 36% από τα τρέχοντα επίπεδα

Με όλες τις μεγάλες κεντρικές τράπεζες να αναμένεται να είναι ουσιαστικά άκρως παρεμβατικές το εύρος αποδόσεων των ομολόγων θα είναι χαμηλό για τα επόμενα χρόνια.

Οι μετοχές έχουν καταγράψει πολλές φορές ράλι και διορθώσεις μετά την κρίση του 2008.

Αλλά κάθε φορά, σημείωναν νέα επίπεδα όλων των εποχών καθώς υποστηρίζονταν από συνεχείς παρεμβάσεις των κεντρικών τραπεζών.

Μέσω της ποσοτικής χαλάρωσης και των χαμηλότερων επιτοκίων, οι κεντρικές τράπεζες έχουν δημιουργήσει προφανώς μια μη βιώσιμη επενδυτική έκρηξη την οποία πλέον δεν μπορούν να υποστηρίξουν τα προγράμματα επαναγοράς μετοχών buyback.

Οι μετοχές σημείωναν ράλι επειδή από την μια οι κεντρικές τράπεζες δημιουργούσαν τα ράλι και οι εταιρίες με τις επαναγορές αφομοίωναν τα νέα υψηλά.

Ο εμπορικός πόλεμος μεταξύ ΗΠΑ και Κίνας άρχισε ήδη να μειώνει την προσφορά και να επιβραδύνει την ανάπτυξη κατά το 2019.

Το πρώτο τρίμηνο του 2020 η παγκόσμια οικονομία επλήγη από το ξέσπασμα του ιού COVID-19, προκαλώντας σοκ και στην προσφορά (καραντίνα στην Κίνα) και τη ζήτηση (σε πολλές χώρες), πέρα από έναν πόλεμο τιμών πετρελαίου μεταξύ Ρωσίας και Σαουδικής Αραβίας που απειλεί την βιομηχανία πετρελαίου των ΗΠΑ και τις παγκόσμιες επενδύσεις γενικότερα.

Ωστόσο Ρωσία και Σαουδική Αραβία αναφέρουν ότι θα μπορούσαν να πετύχουν κάποια συμφωνία για το πετρέλαιο.

Καθώς οι τιμές των μετοχών αντικατοπτρίζουν τις μελλοντικές προοπτικές ανάπτυξης, είναι οι πλέον πολύ ευμετάβλητες στην τρέχουσα κρίση.

Οι επενδυτές αναζητούν ευκαιρίες αλλά οι αγορές πριν ανακάμψουν μπορεί να δουν νέα χαμηλά.

Ο S & P 500 θα μπορούσε να μειωθεί στις 1.600 μονάδες από 2550 μονάδες στο χειρότερο σενάριο ή πτώση -36%.

Οι τελευταίοι μήνες έχουν βοηθήσει τους επενδυτές να κατανοήσουν την πραγματικότητα.

Οι χώρες έχουν εισέλθει σε καραντίνα, τα νοσοκομεία έχουν υπερφορτωθεί με νοσούντες από τον κορωνοιό και η ζήτηση για ορισμένα προϊόντα και υπηρεσίες βρίσκεται σε ελεύθερη πτώση. Οι τρεις πιο σημαντικές ερωτήσεις για επενδυτές μετοχών είναι:

1)Πόσο θα μειωθούν τα εταιρικά κέρδη;

2)Που θα βρίσκονται οι πολλαπλασιαστές κερδών κατά τη διάρκεια της διόρθωσης;

3)Ποια θα είναι η μορφή της ανάκαμψης;

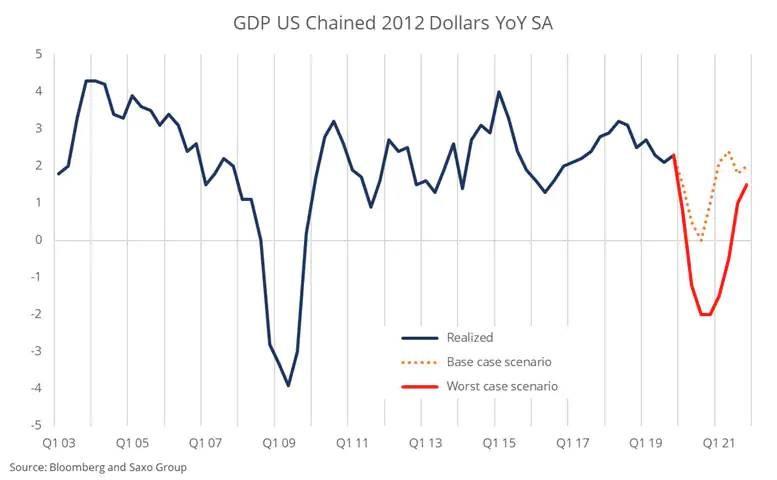

Καθώς οι πανδημίες αυτού του τύπου είναι πολύ σπάνιες, όλα τα μοντέλα πρόβλεψης του ΑΕΠ μπορούν να πεταχτούν στο καλάθι των αχρήστων.

Προσπαθήσαμε αντ 'αυτού να δημιουργήσουμε δύο τύπους διαδρομών ΑΕΠ.

Ο ένας τύπος περιλαμβάνει ένα ήπιο σοκ για την αύξηση του ΑΕΠ στο 0% και στη συνέχεια μια γρήγορη επιστροφή στην ανάπτυξη. Ο άλλος τύπος είναι μια πτώση της οικονομίας κατά 4% σε μερικά τρίμηνα και μια επιβράδυνση της ανάκαμψης που δεν θα πλήξει αρκετά την τάση ανάπτυξης στα επόμενα χρόνια.

Πολλοί συμμετέχοντες στην αγορά πιστεύουν στο βασικό σενάριο. Αλλά με δραματικές καραντίνες στην Ευρώπη και την πιθανότητα να καταστεί εποχική η επιδημία του COVID-19, ο αντίκτυπος θα μπορούσε να είναι βαθύτερος και μεγαλύτερος.

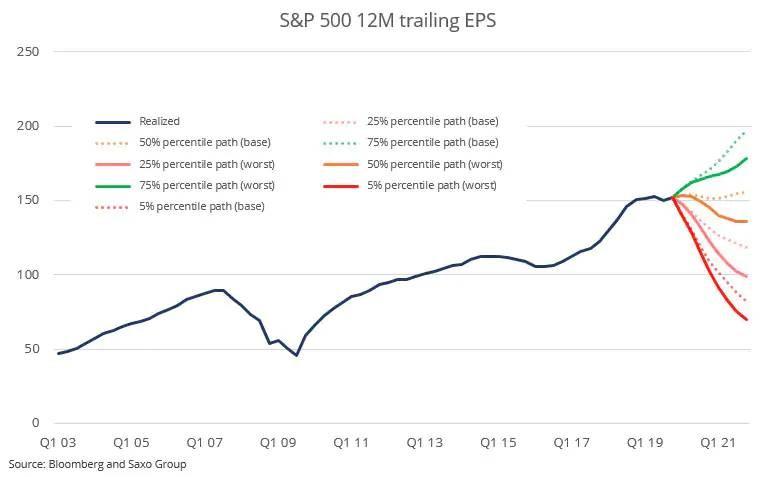

Με βάση τα δεδομένα από το 1954, μπορούμε να εφαρμόσουμε μια ποσοτική ανάλυση στις τριμηνιαίες μεταβολές και τα EPS σε με βάση τα σενάρια του ΑΕΠ.

Οι δυο μας διαδρομές ΑΕΠ παράγουν τα ακόλουθα δεδομένα για τα κέρδη ανά μετοχή:

Αν πάρουμε το μέσο όρο των δύο σεναρίων κερδών ανά μετοχή EPS για το S & P 500, τότε θα καταλήξουμε στα 108,61 δολάρια, δηλαδή 28% χαμηλότερα από τα τρέχοντα κέρδη.

Αν υποθέσουμε ότι ο λόγος P / E μειώνεται στο 15 - που είναι λογική εκτίμηση με βάση και την προηγούμενη κρίση - τότε ο S & P 500 θα μπορούσε να φθάσει στις 1.600 μονάδες.

Αυτοί οι υπολογισμοί δεν προορίζονται να είναι ακριβείς και δεν πρέπει να λαμβάνονται υπόψη, καθώς υπάρχει απλή υπερβολική αβεβαιότητα σε πάρα πολλές μεταβλητές.

Αλλά η άσκηση έχει σκοπό να δώσει στους επενδυτές μια ιδέα πόσο άσχημα είναι τα πράγματα σε ένα κακό σενάριο.

Παγκοσμίως οι εικόνες αποτίμησης αφήνουν την αγορά μετοχών με σημαντικά περιθώρια για περαιτέρω πτώσεις. .

Βρισκόμαστε στο στάδιο όπου οι υπεύθυνοι χάραξης πολιτικής θα δώσουν πολλά κίνητρα υπέρ της οικονομίας, συμπεριλαμβανομένων διαφόρων προγραμμάτων δανεισμού από τις κυβερνήσεις και την επέκταση των φορολογικών κινήτρων.

Με τις δύο μειώσεις πανικού της Fed, οι οποίες διαμόρφωσαν το επιτόκιο στο 0,25%, όλες οι μεγάλες κεντρικές τράπεζες έχουν τώρα μηδενικά επιτόκια.

Η άποψή μας είναι ότι οι τιμές των περιουσιακών στοιχείων θα μπορούσαν να ανακάμψουν λόγω του συνόλου των κινήτρων. Αλλά στη συνέχεια, καθώς τα στοιχεία οικονομικής δραστηριότητας θα δημοσιοποιούνται, οι επενδυτές θα συνειδητοποιήσουν ότι χρειάζονται περισσότερα και οι αγορές μετοχών θα υποχωρήσουν.

Τελικά όμως, θα προστεθούν και άλλα ισχυρά κίνητρα στην οικονομία για να επιτύχουν την ισορροπία.

Εκείνη την περίοδο, οι μετοχές θα βρίσκονται στον πυθμένα.

Μπορούν τα ενεργειακές μετοχές να βγουν από το σκοτάδι;

Ο τομέας της ενέργειας πλήττεται από σοκ προσφοράς και ζήτησης και τον πόλεμο τιμών πετρελαίου μεταξύ Ρωσίας και Σαουδικής Αραβίας, γεγονός που θα μπορούσε να ωθήσει πολλούς παραγωγούς σχιστολιθικού πετρελαίου σε πτώχευση.

Μεταξύ των ενεργειακών εταιρειών στη Βόρεια Αμερική και την Ευρώπη, οι αμερικανικές εταιρείες ενέργειας έχουν τις μεγαλύτερες προοπτικές χρεοκοπίας.

Ο ενεργειακός τομέας είναι δομικά ασθενής μετά από χρόνια προσπαθώντας να αποκαταστήσει την κερδοφορία και να μειώσει τα επίπεδα του χρέους μετά την κατάρρευση των τιμών του πετρελαίου το 2014-2015, οπότε είναι αναπόφευκτο να εξαφανιστούν κάποιες εταιρείες.

Η άποψή μας είναι ότι οι επενδυτές που επιθυμούν την έκθεση στον ενεργειακό τομέα πρέπει να επενδύσουν στις ισχυρότερες εταιρίες.

Η μακροπρόθεσμη εκτίμηση είναι ότι η βιομηχανία πετρελαίου και φυσικού αερίου δεν θα έχει υψηλές αποδόσεις σε σχέση με τις μετοχές κατά τις επόμενες δεκαετίες.

Οι ευκαιρίες στον ενεργειακό τομέα θα είναι πιο βραχυπρόθεσμες καθώς η οικονομία περνάει από τον επιχειρηματικό κύκλο.

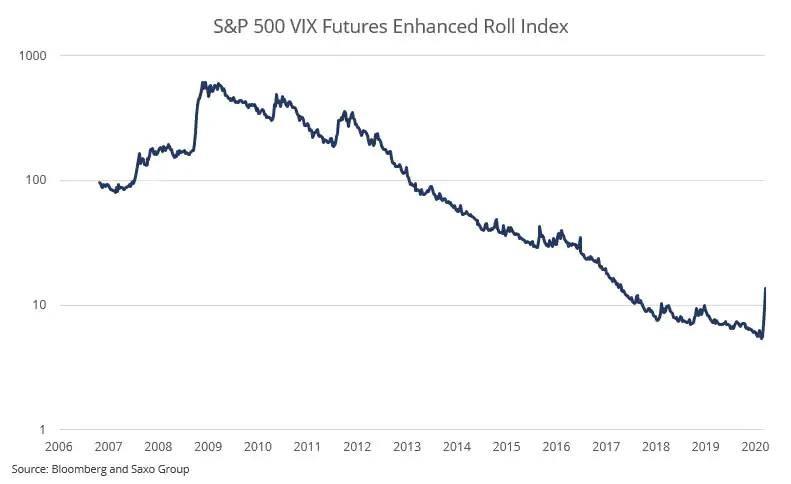

Τι συμβαίνει μετά τα χαρτοφυλάκια των 60/40 και το ρίσκο με βάση τον δείκτη VIX;

Η δραματική μεταβλητότητα και οι πτώσεις που παρατηρήθηκαν τις δύο πρώτες εβδομάδες του Μαρτίου 2020 επηρέασαν σοβαρά τις κατανομές 60/40 στα επενδυτικά χαρτοφυλάκια, όπου 60% μετοχές και όπου 40% ομόλογα.

Με όλες τις μεγάλες κεντρικές τράπεζες να έχουν πάρει πολλά μέτρα και μηδενίσει τα επιτόκια, το εύρος αποδόσεων στα ομόλογα θα είναι χαμηλό για τα επόμενα χρόνια.

Καθώς ο πόλεμος των τιμών πετρελαίου και οι κλυδωνισμοί στις αγορές λόγω COVID-19 μετατρέπονται σε κρίση ρευστότητας και πιστωτικής κρίσης θα υποχρεωθούν να αναθεωρήσουν την βαρύτητα κάθε κινδύνου

Υπάρχουν πολλοί τρόποι για να εκφραστεί η μεγάλη αστάθεια, από την μια είναι τα συμβόλαια VIX.

Από την κατώτατη αγορά στις αρχές Μαρτίου 2009 έως την εβδομάδα πριν την έναρξη την κρίση του COVID-19, η ετήσια απόδοση ήταν -34%.

Ο δείκτης VIX παραμένει σε υψηλά επίπεδα για μεγαλύτερο διάστημα από ότι στο παρελθόν και αυτό αντικατοπτρίζει την μεγάλη κλίμακα αβεβαιότητας.

www.bankingnews.gr

Με όλες τις μεγάλες κεντρικές τράπεζες να αναμένεται να είναι ουσιαστικά άκρως παρεμβατικές το εύρος αποδόσεων των ομολόγων θα είναι χαμηλό για τα επόμενα χρόνια.

Οι μετοχές έχουν καταγράψει πολλές φορές ράλι και διορθώσεις μετά την κρίση του 2008.

Αλλά κάθε φορά, σημείωναν νέα επίπεδα όλων των εποχών καθώς υποστηρίζονταν από συνεχείς παρεμβάσεις των κεντρικών τραπεζών.

Μέσω της ποσοτικής χαλάρωσης και των χαμηλότερων επιτοκίων, οι κεντρικές τράπεζες έχουν δημιουργήσει προφανώς μια μη βιώσιμη επενδυτική έκρηξη την οποία πλέον δεν μπορούν να υποστηρίξουν τα προγράμματα επαναγοράς μετοχών buyback.

Οι μετοχές σημείωναν ράλι επειδή από την μια οι κεντρικές τράπεζες δημιουργούσαν τα ράλι και οι εταιρίες με τις επαναγορές αφομοίωναν τα νέα υψηλά.

Ο εμπορικός πόλεμος μεταξύ ΗΠΑ και Κίνας άρχισε ήδη να μειώνει την προσφορά και να επιβραδύνει την ανάπτυξη κατά το 2019.

Το πρώτο τρίμηνο του 2020 η παγκόσμια οικονομία επλήγη από το ξέσπασμα του ιού COVID-19, προκαλώντας σοκ και στην προσφορά (καραντίνα στην Κίνα) και τη ζήτηση (σε πολλές χώρες), πέρα από έναν πόλεμο τιμών πετρελαίου μεταξύ Ρωσίας και Σαουδικής Αραβίας που απειλεί την βιομηχανία πετρελαίου των ΗΠΑ και τις παγκόσμιες επενδύσεις γενικότερα.

Ωστόσο Ρωσία και Σαουδική Αραβία αναφέρουν ότι θα μπορούσαν να πετύχουν κάποια συμφωνία για το πετρέλαιο.

Καθώς οι τιμές των μετοχών αντικατοπτρίζουν τις μελλοντικές προοπτικές ανάπτυξης, είναι οι πλέον πολύ ευμετάβλητες στην τρέχουσα κρίση.

Οι επενδυτές αναζητούν ευκαιρίες αλλά οι αγορές πριν ανακάμψουν μπορεί να δουν νέα χαμηλά.

Ο S & P 500 θα μπορούσε να μειωθεί στις 1.600 μονάδες από 2550 μονάδες στο χειρότερο σενάριο ή πτώση -36%.

Οι τελευταίοι μήνες έχουν βοηθήσει τους επενδυτές να κατανοήσουν την πραγματικότητα.

Οι χώρες έχουν εισέλθει σε καραντίνα, τα νοσοκομεία έχουν υπερφορτωθεί με νοσούντες από τον κορωνοιό και η ζήτηση για ορισμένα προϊόντα και υπηρεσίες βρίσκεται σε ελεύθερη πτώση. Οι τρεις πιο σημαντικές ερωτήσεις για επενδυτές μετοχών είναι:

1)Πόσο θα μειωθούν τα εταιρικά κέρδη;

2)Που θα βρίσκονται οι πολλαπλασιαστές κερδών κατά τη διάρκεια της διόρθωσης;

3)Ποια θα είναι η μορφή της ανάκαμψης;

Καθώς οι πανδημίες αυτού του τύπου είναι πολύ σπάνιες, όλα τα μοντέλα πρόβλεψης του ΑΕΠ μπορούν να πεταχτούν στο καλάθι των αχρήστων.

Προσπαθήσαμε αντ 'αυτού να δημιουργήσουμε δύο τύπους διαδρομών ΑΕΠ.

Ο ένας τύπος περιλαμβάνει ένα ήπιο σοκ για την αύξηση του ΑΕΠ στο 0% και στη συνέχεια μια γρήγορη επιστροφή στην ανάπτυξη. Ο άλλος τύπος είναι μια πτώση της οικονομίας κατά 4% σε μερικά τρίμηνα και μια επιβράδυνση της ανάκαμψης που δεν θα πλήξει αρκετά την τάση ανάπτυξης στα επόμενα χρόνια.

Πολλοί συμμετέχοντες στην αγορά πιστεύουν στο βασικό σενάριο. Αλλά με δραματικές καραντίνες στην Ευρώπη και την πιθανότητα να καταστεί εποχική η επιδημία του COVID-19, ο αντίκτυπος θα μπορούσε να είναι βαθύτερος και μεγαλύτερος.

Με βάση τα δεδομένα από το 1954, μπορούμε να εφαρμόσουμε μια ποσοτική ανάλυση στις τριμηνιαίες μεταβολές και τα EPS σε με βάση τα σενάρια του ΑΕΠ.

Οι δυο μας διαδρομές ΑΕΠ παράγουν τα ακόλουθα δεδομένα για τα κέρδη ανά μετοχή:

Αν πάρουμε το μέσο όρο των δύο σεναρίων κερδών ανά μετοχή EPS για το S & P 500, τότε θα καταλήξουμε στα 108,61 δολάρια, δηλαδή 28% χαμηλότερα από τα τρέχοντα κέρδη.

Αν υποθέσουμε ότι ο λόγος P / E μειώνεται στο 15 - που είναι λογική εκτίμηση με βάση και την προηγούμενη κρίση - τότε ο S & P 500 θα μπορούσε να φθάσει στις 1.600 μονάδες.

Αυτοί οι υπολογισμοί δεν προορίζονται να είναι ακριβείς και δεν πρέπει να λαμβάνονται υπόψη, καθώς υπάρχει απλή υπερβολική αβεβαιότητα σε πάρα πολλές μεταβλητές.

Αλλά η άσκηση έχει σκοπό να δώσει στους επενδυτές μια ιδέα πόσο άσχημα είναι τα πράγματα σε ένα κακό σενάριο.

Παγκοσμίως οι εικόνες αποτίμησης αφήνουν την αγορά μετοχών με σημαντικά περιθώρια για περαιτέρω πτώσεις. .

Βρισκόμαστε στο στάδιο όπου οι υπεύθυνοι χάραξης πολιτικής θα δώσουν πολλά κίνητρα υπέρ της οικονομίας, συμπεριλαμβανομένων διαφόρων προγραμμάτων δανεισμού από τις κυβερνήσεις και την επέκταση των φορολογικών κινήτρων.

Με τις δύο μειώσεις πανικού της Fed, οι οποίες διαμόρφωσαν το επιτόκιο στο 0,25%, όλες οι μεγάλες κεντρικές τράπεζες έχουν τώρα μηδενικά επιτόκια.

Η άποψή μας είναι ότι οι τιμές των περιουσιακών στοιχείων θα μπορούσαν να ανακάμψουν λόγω του συνόλου των κινήτρων. Αλλά στη συνέχεια, καθώς τα στοιχεία οικονομικής δραστηριότητας θα δημοσιοποιούνται, οι επενδυτές θα συνειδητοποιήσουν ότι χρειάζονται περισσότερα και οι αγορές μετοχών θα υποχωρήσουν.

Τελικά όμως, θα προστεθούν και άλλα ισχυρά κίνητρα στην οικονομία για να επιτύχουν την ισορροπία.

Εκείνη την περίοδο, οι μετοχές θα βρίσκονται στον πυθμένα.

Μπορούν τα ενεργειακές μετοχές να βγουν από το σκοτάδι;

Ο τομέας της ενέργειας πλήττεται από σοκ προσφοράς και ζήτησης και τον πόλεμο τιμών πετρελαίου μεταξύ Ρωσίας και Σαουδικής Αραβίας, γεγονός που θα μπορούσε να ωθήσει πολλούς παραγωγούς σχιστολιθικού πετρελαίου σε πτώχευση.

Μεταξύ των ενεργειακών εταιρειών στη Βόρεια Αμερική και την Ευρώπη, οι αμερικανικές εταιρείες ενέργειας έχουν τις μεγαλύτερες προοπτικές χρεοκοπίας.

Ο ενεργειακός τομέας είναι δομικά ασθενής μετά από χρόνια προσπαθώντας να αποκαταστήσει την κερδοφορία και να μειώσει τα επίπεδα του χρέους μετά την κατάρρευση των τιμών του πετρελαίου το 2014-2015, οπότε είναι αναπόφευκτο να εξαφανιστούν κάποιες εταιρείες.

Η άποψή μας είναι ότι οι επενδυτές που επιθυμούν την έκθεση στον ενεργειακό τομέα πρέπει να επενδύσουν στις ισχυρότερες εταιρίες.

Η μακροπρόθεσμη εκτίμηση είναι ότι η βιομηχανία πετρελαίου και φυσικού αερίου δεν θα έχει υψηλές αποδόσεις σε σχέση με τις μετοχές κατά τις επόμενες δεκαετίες.

Οι ευκαιρίες στον ενεργειακό τομέα θα είναι πιο βραχυπρόθεσμες καθώς η οικονομία περνάει από τον επιχειρηματικό κύκλο.

Τι συμβαίνει μετά τα χαρτοφυλάκια των 60/40 και το ρίσκο με βάση τον δείκτη VIX;

Η δραματική μεταβλητότητα και οι πτώσεις που παρατηρήθηκαν τις δύο πρώτες εβδομάδες του Μαρτίου 2020 επηρέασαν σοβαρά τις κατανομές 60/40 στα επενδυτικά χαρτοφυλάκια, όπου 60% μετοχές και όπου 40% ομόλογα.

Με όλες τις μεγάλες κεντρικές τράπεζες να έχουν πάρει πολλά μέτρα και μηδενίσει τα επιτόκια, το εύρος αποδόσεων στα ομόλογα θα είναι χαμηλό για τα επόμενα χρόνια.

Καθώς ο πόλεμος των τιμών πετρελαίου και οι κλυδωνισμοί στις αγορές λόγω COVID-19 μετατρέπονται σε κρίση ρευστότητας και πιστωτικής κρίσης θα υποχρεωθούν να αναθεωρήσουν την βαρύτητα κάθε κινδύνου

Υπάρχουν πολλοί τρόποι για να εκφραστεί η μεγάλη αστάθεια, από την μια είναι τα συμβόλαια VIX.

Από την κατώτατη αγορά στις αρχές Μαρτίου 2009 έως την εβδομάδα πριν την έναρξη την κρίση του COVID-19, η ετήσια απόδοση ήταν -34%.

Ο δείκτης VIX παραμένει σε υψηλά επίπεδα για μεγαλύτερο διάστημα από ότι στο παρελθόν και αυτό αντικατοπτρίζει την μεγάλη κλίμακα αβεβαιότητας.

www.bankingnews.gr

Σχόλια αναγνωστών