Η Mediobanca παραμένει επιφυλακτική στις ελληνικές τράπεζες

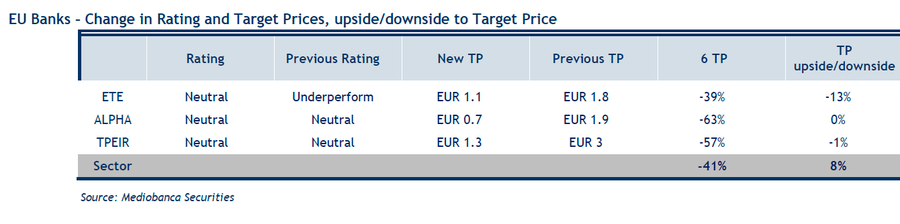

Σε σημαντική μείωση έως 63% των τιμών στόχων των ελληνικών τραπεζών προχώρησε η Mediobanca, διατηρώντας όμως τη σύσταση της ουδετερότητας (neutral), μετά και τις τελευταίες εξελίξεις με την κρίση του κορωνοϊού.

Ειδικότερα, για την Εθνική η νέα τιμή στόχος διαμορφώνεται στα 1,1 ευρώ, από 1,80 ευρώ προηγουμένως (-39%), για την Alpha Bank στα 0,70 ευρώ, από 1,9 ευρώ προηγουμένως (-63%), και για την Πειραιώς στα 1,3 ευρώ, από 3 ευρώ προηγουμένως (-57%).

Ειδικότερα, στη σημερινή, 8 Απριλίου 2020, 36σέλιδη ανάλυσή της για τις ευρωπαϊκές τράπεζες, με τίτλο Rebooting into safe mode (επανεκκίνηση σε ασφαλή λειτουργία), που σας παρουσιάζει το bankingnews.gr, στο κεφάλαιο για τις ελληνικές τράπεζες, η Mediobanca επισημαίνει ότι εκτροχιάζεται η υπόθεση της μείωσης κινδύνου.

Πριν από αυτή την κρίση, είχαμε επιφυλακτικότητα στις ελληνικές τράπεζες, αναφέρει, καθώς η μακροχρόνια και ανομοιγενής διαδικασία της απομόχλευσης, θα καθυστερούσε οποιαδήποτε βελτίωση της κερδοφορίας.

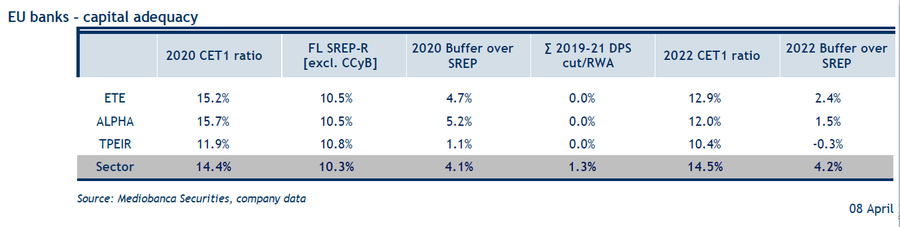

Ωστόσο, αναγνωρίζει ότι οι ελληνικές τράπεζες, παρά τις μεγάλες πωλήσεις NPE που πραγματοποιήθηκαν τα τελευταία χρόνια, κατάφεραν να βελτιώσουν τα κεφαλαιακά τους αποθέματα (κυρίως χάρη στα κεφαλαιακά κέρδη από την πώληση κρατικών ομολόγων και βοηθητικών περιουσιακών στοιχείων), μειώνοντας σημαντικά την πιθανότητα οποιουσδήποτε dilution για τους μετόχους.

Ως εκ τούτου, η Mediobanca βλέπει τις ελληνικές τράπεζες να εισέρχονται στην κρίση με καλύτερες κεφαλαιακές θέσεις από την προηγούμενη κρίση.

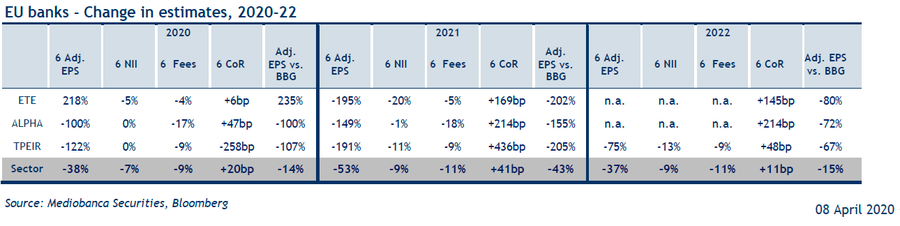

Ωστόσο, πιστεύει ότι αυτό το εξωγενές σοκ θα αυξήσει και πάλι την αβεβαιότητα σχετικά με την ικανότητα των ελληνικών τραπεζών να ολοκληρώσουν στο εγγύς μέλλον τα προγράμματα απομόχλευσης, καθώς τα κεφαλαιακά αποθέματα θα χρησιμοποιηθούν για την απορρόφηση της αύξησης του κόστους κινδύνου (CoR), λόγω της υποβάθμισης της πορείας της οικονομίας.

Συνολικά, η Mediobanca διαπιστώνει ότι η βελτίωση της κερδοφορίας δεν θα υλοποιηθεί στο κοντινό μέλλον.

Για τους λόγους αυτούς, παραμένει επιφυλακτική στις ελληνικές τράπεζες, επιβεβαιώνοντας τη σύσταση neutral για την Alpha Bank και την Πειραιώς (καθώς το RoTE θα παραμείνει πολύ χαμηλό και για τις δύο).

Μετά την αποκατάσταση σημαντικών κεφαλαιακών μαξιλαριών πέρα από τις τρέχουσες απαιτήσεις, χάρη στα κέρδη κεφαλαίου ύψους 0,8 δισ. ευρώ από τα ελληνικά κρατικά ομόλογα, βλέπει ότι η Εθνική Τράπεζα είναι σε θέση να απορροφήσει τη μελλοντική αύξηση του CoR και ταυτόχρονα να συνεχίσει το σχέδιο αποεπένδυσης (υποθέτοντας ότι η τιτλοποίηση των NPEs θα ξεπεράσει τα 6 δισ. για να φθάσει στον μέσο όρο μέχρι το 2022).

Ωστόσο, την ίδια στιγμή η Mediobnca βλέπει την κερδοφορία να παραμένει υπό πίεση τα επόμενα τρία χρόνια.

Γι' αυτούς τους λόγους και μετά την πρόσφατη χαμηλή απόδοση των μετοχών, αναβαθμίζει τη μετοχή της Εθνικής σε Neutral, από την Underperform, καθώς πιστεύει ότι η τράπεζα διαθέτει αρκετούς διαθέσιμους πόρους για να ελαχιστοποιήσει τον κίνδυνο dilution των μετοχών της, ενώ παραμένει προσεκτική σχετικά με το χρονοδιάγραμμα της βελτίωσης της κερδοφορίας (ανάλογα κυρίως με την εξέλιξη της τρέχουσας κρίσης).

Μετά την περικοπή των εκτιμήσεων για τα κέρδη του 2022 κατά 70% (λόγω της αύξησης του CoR κατά την περίοδο 2020-22 και ενσωμάτωση του αντίκτυπου της τιτλοποίησης των NPE κατά 6 δισ. ευρώ το 2021 στον CET1), η Mediobanca βλέπει την αποτίμηση της ΕΤΕ στο 0,17x σε όρους P/TE με βάση τις εκτιμήσεις του 2020, για μόλις 1,5% RoTE το 2022 με αναλογία CET1 σταδιακά στο 14,8%.

www.bankingews.gr

Ειδικότερα, για την Εθνική η νέα τιμή στόχος διαμορφώνεται στα 1,1 ευρώ, από 1,80 ευρώ προηγουμένως (-39%), για την Alpha Bank στα 0,70 ευρώ, από 1,9 ευρώ προηγουμένως (-63%), και για την Πειραιώς στα 1,3 ευρώ, από 3 ευρώ προηγουμένως (-57%).

Ειδικότερα, στη σημερινή, 8 Απριλίου 2020, 36σέλιδη ανάλυσή της για τις ευρωπαϊκές τράπεζες, με τίτλο Rebooting into safe mode (επανεκκίνηση σε ασφαλή λειτουργία), που σας παρουσιάζει το bankingnews.gr, στο κεφάλαιο για τις ελληνικές τράπεζες, η Mediobanca επισημαίνει ότι εκτροχιάζεται η υπόθεση της μείωσης κινδύνου.

Πριν από αυτή την κρίση, είχαμε επιφυλακτικότητα στις ελληνικές τράπεζες, αναφέρει, καθώς η μακροχρόνια και ανομοιγενής διαδικασία της απομόχλευσης, θα καθυστερούσε οποιαδήποτε βελτίωση της κερδοφορίας.

Ωστόσο, αναγνωρίζει ότι οι ελληνικές τράπεζες, παρά τις μεγάλες πωλήσεις NPE που πραγματοποιήθηκαν τα τελευταία χρόνια, κατάφεραν να βελτιώσουν τα κεφαλαιακά τους αποθέματα (κυρίως χάρη στα κεφαλαιακά κέρδη από την πώληση κρατικών ομολόγων και βοηθητικών περιουσιακών στοιχείων), μειώνοντας σημαντικά την πιθανότητα οποιουσδήποτε dilution για τους μετόχους.

Ως εκ τούτου, η Mediobanca βλέπει τις ελληνικές τράπεζες να εισέρχονται στην κρίση με καλύτερες κεφαλαιακές θέσεις από την προηγούμενη κρίση.

Ωστόσο, πιστεύει ότι αυτό το εξωγενές σοκ θα αυξήσει και πάλι την αβεβαιότητα σχετικά με την ικανότητα των ελληνικών τραπεζών να ολοκληρώσουν στο εγγύς μέλλον τα προγράμματα απομόχλευσης, καθώς τα κεφαλαιακά αποθέματα θα χρησιμοποιηθούν για την απορρόφηση της αύξησης του κόστους κινδύνου (CoR), λόγω της υποβάθμισης της πορείας της οικονομίας.

Συνολικά, η Mediobanca διαπιστώνει ότι η βελτίωση της κερδοφορίας δεν θα υλοποιηθεί στο κοντινό μέλλον.

Για τους λόγους αυτούς, παραμένει επιφυλακτική στις ελληνικές τράπεζες, επιβεβαιώνοντας τη σύσταση neutral για την Alpha Bank και την Πειραιώς (καθώς το RoTE θα παραμείνει πολύ χαμηλό και για τις δύο).

Μετά την αποκατάσταση σημαντικών κεφαλαιακών μαξιλαριών πέρα από τις τρέχουσες απαιτήσεις, χάρη στα κέρδη κεφαλαίου ύψους 0,8 δισ. ευρώ από τα ελληνικά κρατικά ομόλογα, βλέπει ότι η Εθνική Τράπεζα είναι σε θέση να απορροφήσει τη μελλοντική αύξηση του CoR και ταυτόχρονα να συνεχίσει το σχέδιο αποεπένδυσης (υποθέτοντας ότι η τιτλοποίηση των NPEs θα ξεπεράσει τα 6 δισ. για να φθάσει στον μέσο όρο μέχρι το 2022).

Ωστόσο, την ίδια στιγμή η Mediobnca βλέπει την κερδοφορία να παραμένει υπό πίεση τα επόμενα τρία χρόνια.

Γι' αυτούς τους λόγους και μετά την πρόσφατη χαμηλή απόδοση των μετοχών, αναβαθμίζει τη μετοχή της Εθνικής σε Neutral, από την Underperform, καθώς πιστεύει ότι η τράπεζα διαθέτει αρκετούς διαθέσιμους πόρους για να ελαχιστοποιήσει τον κίνδυνο dilution των μετοχών της, ενώ παραμένει προσεκτική σχετικά με το χρονοδιάγραμμα της βελτίωσης της κερδοφορίας (ανάλογα κυρίως με την εξέλιξη της τρέχουσας κρίσης).

Μετά την περικοπή των εκτιμήσεων για τα κέρδη του 2022 κατά 70% (λόγω της αύξησης του CoR κατά την περίοδο 2020-22 και ενσωμάτωση του αντίκτυπου της τιτλοποίησης των NPE κατά 6 δισ. ευρώ το 2021 στον CET1), η Mediobanca βλέπει την αποτίμηση της ΕΤΕ στο 0,17x σε όρους P/TE με βάση τις εκτιμήσεις του 2020, για μόλις 1,5% RoTE το 2022 με αναλογία CET1 σταδιακά στο 14,8%.

www.bankingews.gr

Σχόλια αναγνωστών