Πρόσφατα ο Mario Draghi ισχυρίστηκε ότι το πολύ υψηλό δημόσιο χρέος θα γίνει χαρακτηριστικό της οικονομίας και θα απαιτήσει την ακύρωση του ιδιωτικού χρέους

Οι ηγέτες της ευρωζώνης που αντιτίθενται στο να μοιραστούν το κόστος της κρίσης του κορωνοϊού ενδέχεται να το κάνουν ούτως ή άλλως - μέσω της Ευρωπαϊκής Κεντρικής Τράπεζας.

Αυτό αναφέρει νέα ανάλυση του Bloomberg, εξηγώντας ότι η ιδέα ότι η ΕΚΤ θα μπορούσε να απορροφήσει το τεράστιο χρέος που θα συσσωρευτεί εξαιτίας της ύφεσης κερδίζει μεταξύ ορισμένων οικονομολόγων.

Εάν γίνει προσεκτικά και για μεγάλο χρονικό διάστημα, λένε, θα μπορούσε να ξεπεράσει τη νομική απαγόρευση της λεγόμενης νομισματικής χρηματοδότησης.

Θα μπορούσε επίσης να είναι αρκετά εύπεπτο για χώρες όπως η Γερμανία και η Ολλανδία, εάν η εναλλακτική λύση είναι η κατάρρευση του ενιαίου νομίσματος.

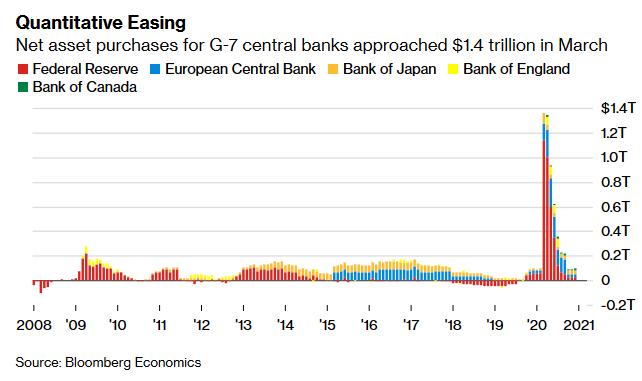

Ποσοτική χαλάρωση

Οι καθαρές αγορές περιουσιακών στοιχείων για τις κεντρικές τράπεζες των G-7 έφτασαν τα 1,4 τρισ. δολάρια τον Μάρτιο

«Η εντύπωση μου είναι ότι, δεδομένης της επιλογής, αυτές οι φαινομενικά πειθαρχικές χώρες θα προτιμούσαν να χρησιμοποιήσουν την κεντρική τράπεζα παρά να συμφωνήσουν στην αμοιβαιοποίηση χρέους», δήλωσε ο Gilles Moec, επικεφαλής οικονομολόγος της AXA στο Λονδίνο και πρώην αξιωματούχος της Bank of France.

"Αυτό φαίνεται να είναι τόσο τοξικό πολιτικά για αυτούς που θα προτιμούσαν να περάσουν μια τέτοια λύση από την πίσω πόρτα, ελπίζοντας ότι είναι τόσο περίπλοκο που κανείς δεν θα το καταλάβει πραγματικά".

Οι κυβερνήσεις σε όλο τον κόσμο αντιμετωπίζουν προβλήματα για το πώς να χρηματοδοτήσουν τις ανάγκες από την πανδημία, αλλά υπάρχει μια μοναδική ανατροπή στη ζώνη του ευρώ.

Χωρίς δημοσιονομική ένωση - τα 19 κράτη μέλη εκδίδουν το δικό τους χρέος - η κρίση δοκιμάζει τα όρια της αλληλεγγύης του μπλοκ.

Αυτό θα είναι σαφές την Πέμπτη, όταν οι ηγέτες συζητήσουν πιθανές απαντήσεις στην ύφεση.

Τα φορολογικά συντηρητικά έθνη σχεδόν σίγουρα θα τορπιλήσουν οποιεσδήποτε προτάσεις για από κοινού εκδοθέν χρέος, γνωστό ως ευρωομόλογα ή κορωνο-ομόλογα.

Ακόμη και η πανδημία δεν μπορεί να προκαλέσει το φόβο ορισμένων πολιτικών ότι η διάσωση των φτωχότερων αδελφών τους θα τους κοστίσει σε ψήφους.

Οι περισσότερες δημοσιονομικές ενέργειες μέχρι στιγμής ήταν σε εθνικό επίπεδο και η ευρωπαϊκή ανακούφιση έλαβε τη μορφή δανείων.

Το συμπέρασμα είναι ότι το χρέος που θα επιβαρύνει χώρες όπως η Ιταλία και η Ισπανία, θα αυξηθεί, παρασύροντας την οικονομική ανάπτυξη και αυξάνοντας το φάσμα μιας χρηματοπιστωτικής κρίσης εάν αυξηθεί ο πληθωρισμός και η ΕΚΤ αναγκαστεί να αυξήσει τα επιτόκια.

Το Διεθνές Νομισματικό Ταμείο εκτιμά ότι η αναλογία χρέους προς το ΑΕΠ της Ιταλίας θα είναι 155% μετά την πανδημία, υπερδιπλάσια από αυτό της Γερμανίας.

Το μέλος της Εκτελεστικής Επιτροπής της ΕΚΤ Fabio Panetta, ο οποίος είναι Ιταλός, προειδοποίησε την Τρίτη ότι το κόστος της πανδημίας πρέπει να προωθηθεί «πολύ μακριά» στο μέλλον και ότι μια άνιση ανταπόκριση κινδυνεύει να υπονομεύσει την εμπιστοσύνη στο ευρώ.

Η κεντρική τράπεζα ήδη βοηθάει την Ιταλία για να μειώσει τις αποδόσεις των ομολόγων, αν και οι αποδόσεις αυξήθηκαν πρόσφατα, ένα σημάδι ότι οι επενδυτές δοκιμάζουν πόσο μπορεί να βοηθηθεί η χώρα.

Η ΕΚΤ πάντως έχει χαλαρώσει τους κανόνες της σχετικά με το τι ομόλογα γίνονται αποδεκτά στο πλαίσιο των προγραμμάτων αγοράς και εξασφαλίσεων, ενώ ενδέχεται να συζητηθεί και η αποδοχή περισσότερων χρεών μη επενδυτικού επιπέδου, γνωστών ως σκουπίδια.

Το κάνει ήδη για την Ελλάδα.

Τα μέτρα αυτά είναι προσωρινά και τελικά συμβάλλουν στη συνδρομή της ΕΚΤ στην εκπλήρωση της εντολής της να διατηρεί σταθερές τις τιμές καταναλωτή.

Ωστόσο, θα μπορούσαν να καταστούν σημαντικές και για την οικονομική σταθερότητα, σύμφωνα με τον οικονομολόγο της Bank of America, Ruben Segura-Cayuela.

Οι αξιωματούχοι θα μπορούσαν να δεσμευτούν να διατηρήσουν τα ομόλογα για ίσως 30 χρόνια, είπε.

Αυτό θα κρατούσε τον κίνδυνο μιας κρίσης μακριά, αλλά θα σταματούσε τις ανησυχίες ότι το χρέος δεν θα εξοφληθεί ποτέ.

Οι διακρατήσεις ομολόγων της ΕΚΤ θα φτάσουν έως τα 3,7 τρισ. ευρώ μέχρι τον Δεκέμβριο, ποσό που ισοδυναμεί με περίπου το ένα τρίτο του ΑΕΠ της ζώνης του ευρώ.

Περισσότερα από 1 τρισ. ευρώ θα προστεθούν μόνο το 2020.

«Αυτή είναι απλώς μια εσωτερική μεταφορά κινδύνου από τους κατόχους τίτλων που εκδίδονται από τη χώρα με υψηλό χρέος στους μετόχους της ΕΚΤ», αναφέρουν οι αναλυτές.

Και αυτό οδηγεί σε κατανομή κινδύνων μεταξύ των μελών του ευρώ.

Αυτή η στρατηγική θα μπορούσε βέβαια να προκαλέσει τους βόρειους Ευρωπαίους και να τροφοδοτήσει τους ευρωσκεπτικιστές.

Ωστόσο, ο Moec αναφέρει ότι η «αργή νομισματοποίηση χρέους» είναι μια βιώσιμη επιλογή και υποδηλώνει ότι η ΕΚΤ θα μπορούσε ακόμη και να αγοράσει τα δάνεια που έκαναν οι τράπεζες σε εταιρείες και να τα επανασυσκευάσει σε δάνεια 30 ετών με επιτόκιο μηδέν.

Άλλωστε και ο ίδιος ο πρώην Πρόεδρος της ΕΚΤ, Mario Draghi, τον περασμένο μήνα ισχυρίστηκε ότι το πολύ υψηλότερο δημόσιο χρέος θα γίνει χαρακτηριστικό της οικονομίας και θα απαιτήσει την ακύρωση του ιδιωτικού χρέους.

«Αν λες ότι το χρέος θα ακυρωθεί, ανησυχώ λίγο για την πολιτική συζήτηση», δήλωσε ο Moec.

«Αλλά αν πεις ότι μετέτρεψα ένα τριετές δάνειο σε ένα 30ετές δάνειο, μέσω της ΕΚΤ, τότε είναι πιθανότατα πιο εύκολο να πουληθεί πολιτικά».

www.bankingnews.gr

Αυτό αναφέρει νέα ανάλυση του Bloomberg, εξηγώντας ότι η ιδέα ότι η ΕΚΤ θα μπορούσε να απορροφήσει το τεράστιο χρέος που θα συσσωρευτεί εξαιτίας της ύφεσης κερδίζει μεταξύ ορισμένων οικονομολόγων.

Εάν γίνει προσεκτικά και για μεγάλο χρονικό διάστημα, λένε, θα μπορούσε να ξεπεράσει τη νομική απαγόρευση της λεγόμενης νομισματικής χρηματοδότησης.

Θα μπορούσε επίσης να είναι αρκετά εύπεπτο για χώρες όπως η Γερμανία και η Ολλανδία, εάν η εναλλακτική λύση είναι η κατάρρευση του ενιαίου νομίσματος.

Ποσοτική χαλάρωση

Οι καθαρές αγορές περιουσιακών στοιχείων για τις κεντρικές τράπεζες των G-7 έφτασαν τα 1,4 τρισ. δολάρια τον Μάρτιο

«Η εντύπωση μου είναι ότι, δεδομένης της επιλογής, αυτές οι φαινομενικά πειθαρχικές χώρες θα προτιμούσαν να χρησιμοποιήσουν την κεντρική τράπεζα παρά να συμφωνήσουν στην αμοιβαιοποίηση χρέους», δήλωσε ο Gilles Moec, επικεφαλής οικονομολόγος της AXA στο Λονδίνο και πρώην αξιωματούχος της Bank of France.

"Αυτό φαίνεται να είναι τόσο τοξικό πολιτικά για αυτούς που θα προτιμούσαν να περάσουν μια τέτοια λύση από την πίσω πόρτα, ελπίζοντας ότι είναι τόσο περίπλοκο που κανείς δεν θα το καταλάβει πραγματικά".

Οι κυβερνήσεις σε όλο τον κόσμο αντιμετωπίζουν προβλήματα για το πώς να χρηματοδοτήσουν τις ανάγκες από την πανδημία, αλλά υπάρχει μια μοναδική ανατροπή στη ζώνη του ευρώ.

Χωρίς δημοσιονομική ένωση - τα 19 κράτη μέλη εκδίδουν το δικό τους χρέος - η κρίση δοκιμάζει τα όρια της αλληλεγγύης του μπλοκ.

Αυτό θα είναι σαφές την Πέμπτη, όταν οι ηγέτες συζητήσουν πιθανές απαντήσεις στην ύφεση.

Τα φορολογικά συντηρητικά έθνη σχεδόν σίγουρα θα τορπιλήσουν οποιεσδήποτε προτάσεις για από κοινού εκδοθέν χρέος, γνωστό ως ευρωομόλογα ή κορωνο-ομόλογα.

Ακόμη και η πανδημία δεν μπορεί να προκαλέσει το φόβο ορισμένων πολιτικών ότι η διάσωση των φτωχότερων αδελφών τους θα τους κοστίσει σε ψήφους.

Οι περισσότερες δημοσιονομικές ενέργειες μέχρι στιγμής ήταν σε εθνικό επίπεδο και η ευρωπαϊκή ανακούφιση έλαβε τη μορφή δανείων.

Το συμπέρασμα είναι ότι το χρέος που θα επιβαρύνει χώρες όπως η Ιταλία και η Ισπανία, θα αυξηθεί, παρασύροντας την οικονομική ανάπτυξη και αυξάνοντας το φάσμα μιας χρηματοπιστωτικής κρίσης εάν αυξηθεί ο πληθωρισμός και η ΕΚΤ αναγκαστεί να αυξήσει τα επιτόκια.

Το Διεθνές Νομισματικό Ταμείο εκτιμά ότι η αναλογία χρέους προς το ΑΕΠ της Ιταλίας θα είναι 155% μετά την πανδημία, υπερδιπλάσια από αυτό της Γερμανίας.

Το μέλος της Εκτελεστικής Επιτροπής της ΕΚΤ Fabio Panetta, ο οποίος είναι Ιταλός, προειδοποίησε την Τρίτη ότι το κόστος της πανδημίας πρέπει να προωθηθεί «πολύ μακριά» στο μέλλον και ότι μια άνιση ανταπόκριση κινδυνεύει να υπονομεύσει την εμπιστοσύνη στο ευρώ.

Η κεντρική τράπεζα ήδη βοηθάει την Ιταλία για να μειώσει τις αποδόσεις των ομολόγων, αν και οι αποδόσεις αυξήθηκαν πρόσφατα, ένα σημάδι ότι οι επενδυτές δοκιμάζουν πόσο μπορεί να βοηθηθεί η χώρα.

Η ΕΚΤ πάντως έχει χαλαρώσει τους κανόνες της σχετικά με το τι ομόλογα γίνονται αποδεκτά στο πλαίσιο των προγραμμάτων αγοράς και εξασφαλίσεων, ενώ ενδέχεται να συζητηθεί και η αποδοχή περισσότερων χρεών μη επενδυτικού επιπέδου, γνωστών ως σκουπίδια.

Το κάνει ήδη για την Ελλάδα.

Τα μέτρα αυτά είναι προσωρινά και τελικά συμβάλλουν στη συνδρομή της ΕΚΤ στην εκπλήρωση της εντολής της να διατηρεί σταθερές τις τιμές καταναλωτή.

Ωστόσο, θα μπορούσαν να καταστούν σημαντικές και για την οικονομική σταθερότητα, σύμφωνα με τον οικονομολόγο της Bank of America, Ruben Segura-Cayuela.

Οι αξιωματούχοι θα μπορούσαν να δεσμευτούν να διατηρήσουν τα ομόλογα για ίσως 30 χρόνια, είπε.

Αυτό θα κρατούσε τον κίνδυνο μιας κρίσης μακριά, αλλά θα σταματούσε τις ανησυχίες ότι το χρέος δεν θα εξοφληθεί ποτέ.

Οι διακρατήσεις ομολόγων της ΕΚΤ θα φτάσουν έως τα 3,7 τρισ. ευρώ μέχρι τον Δεκέμβριο, ποσό που ισοδυναμεί με περίπου το ένα τρίτο του ΑΕΠ της ζώνης του ευρώ.

Περισσότερα από 1 τρισ. ευρώ θα προστεθούν μόνο το 2020.

«Αυτή είναι απλώς μια εσωτερική μεταφορά κινδύνου από τους κατόχους τίτλων που εκδίδονται από τη χώρα με υψηλό χρέος στους μετόχους της ΕΚΤ», αναφέρουν οι αναλυτές.

Και αυτό οδηγεί σε κατανομή κινδύνων μεταξύ των μελών του ευρώ.

Αυτή η στρατηγική θα μπορούσε βέβαια να προκαλέσει τους βόρειους Ευρωπαίους και να τροφοδοτήσει τους ευρωσκεπτικιστές.

Ωστόσο, ο Moec αναφέρει ότι η «αργή νομισματοποίηση χρέους» είναι μια βιώσιμη επιλογή και υποδηλώνει ότι η ΕΚΤ θα μπορούσε ακόμη και να αγοράσει τα δάνεια που έκαναν οι τράπεζες σε εταιρείες και να τα επανασυσκευάσει σε δάνεια 30 ετών με επιτόκιο μηδέν.

Άλλωστε και ο ίδιος ο πρώην Πρόεδρος της ΕΚΤ, Mario Draghi, τον περασμένο μήνα ισχυρίστηκε ότι το πολύ υψηλότερο δημόσιο χρέος θα γίνει χαρακτηριστικό της οικονομίας και θα απαιτήσει την ακύρωση του ιδιωτικού χρέους.

«Αν λες ότι το χρέος θα ακυρωθεί, ανησυχώ λίγο για την πολιτική συζήτηση», δήλωσε ο Moec.

«Αλλά αν πεις ότι μετέτρεψα ένα τριετές δάνειο σε ένα 30ετές δάνειο, μέσω της ΕΚΤ, τότε είναι πιθανότατα πιο εύκολο να πουληθεί πολιτικά».

www.bankingnews.gr

Σχόλια αναγνωστών