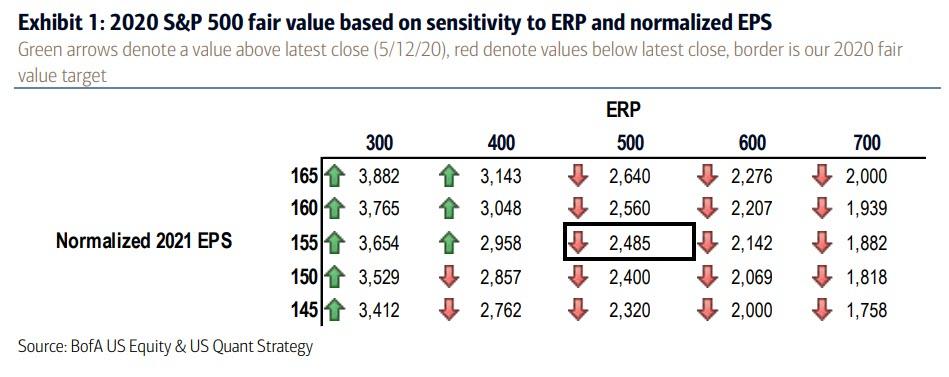

Πρακτικά η εύλογη αξία του S&P, με βάση τα υπερτιμημένα ομόλογα - χάρη στο ρεκόρ των αγορών από την κεντρική τράπεζα και την παγκόσμια οικονομική ύφεση - κυμαίνεται μεταξύ 1900 και 3000, σύμφωνα με την Bank of America.

Οι διεθνείς επενδυτικοί οίκοι μάλλον έχουν χάσει την ικανότητα πρόβλεψης ή αδυνατούν να προβλέψουν δεν εξηγείται διαφορετικά το γεγονός ότι η Bank of America Merrill Lynch υποστηρίζει ότι η δίκαιη αξία του δείκτη S&P 500 είναι μεταξύ 1900 και 3000 μονάδων.

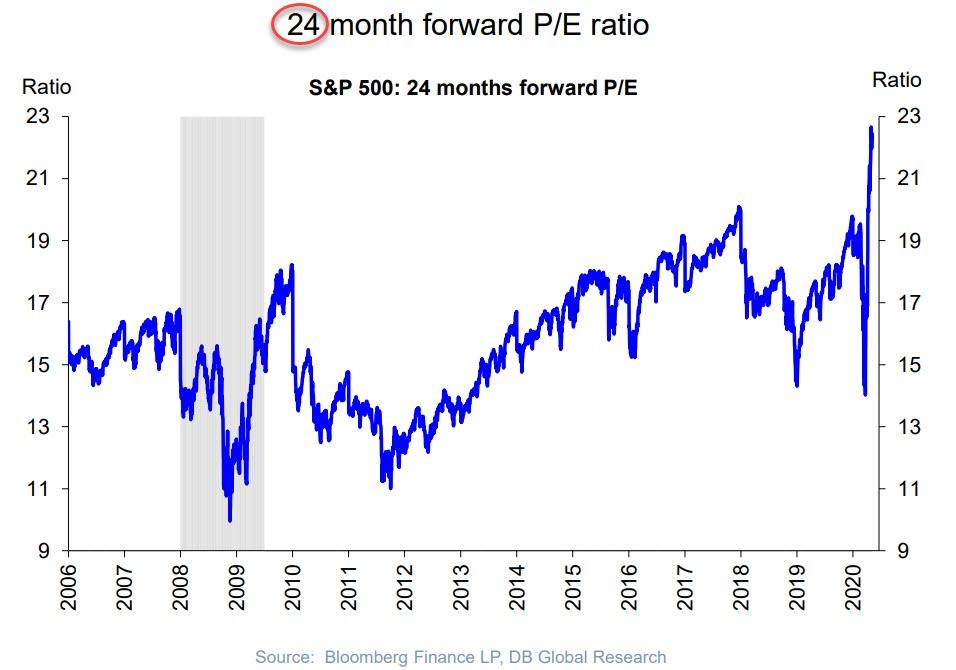

Ενώ όλο και περισσότεροι επενδυτικοί οίκοι εκτιμούν ότι η σχέση P/E στην Wall Street θα αυξηθεί καθώς τα κέρδη των εταιριών μειώνονται και οι αποτιμήσεις – μετοχές αυξάνονται παραδόξως η Deutsche Bank έχει παρουσιάσει ένα νέο γράφημα που εξετάζει τώρα τα εκτιμώμενα κέρδη 2 ετών και όχι μόνο ενός έτους για να δικαιολογήσει τις αποτιμήσεις.

Βέβαια αποτυγχάνει να δείξει ένα πιο λογικό αποτέλεσμα, με το προκύπτον P / E να βρίσκεται σε υψηλό όλων των εποχών ακριβώς κάτω από 23 φορές τα κέρδη (ίσως δούμε μια αναλογία P/E και 3 ετών για να δικαιολογηθούν τα αδικαιολόγητα).

Αλλά ακόμη κι αν κάποιος χρησιμοποιήσει μόνο το «φθηνότερο» P/E ενός έτους, όπως έκανε η Bank of America, προκύπτει 20,4 φορές τα κέρδη για τον χρηματιστηριακό δείκτη S&P 500.

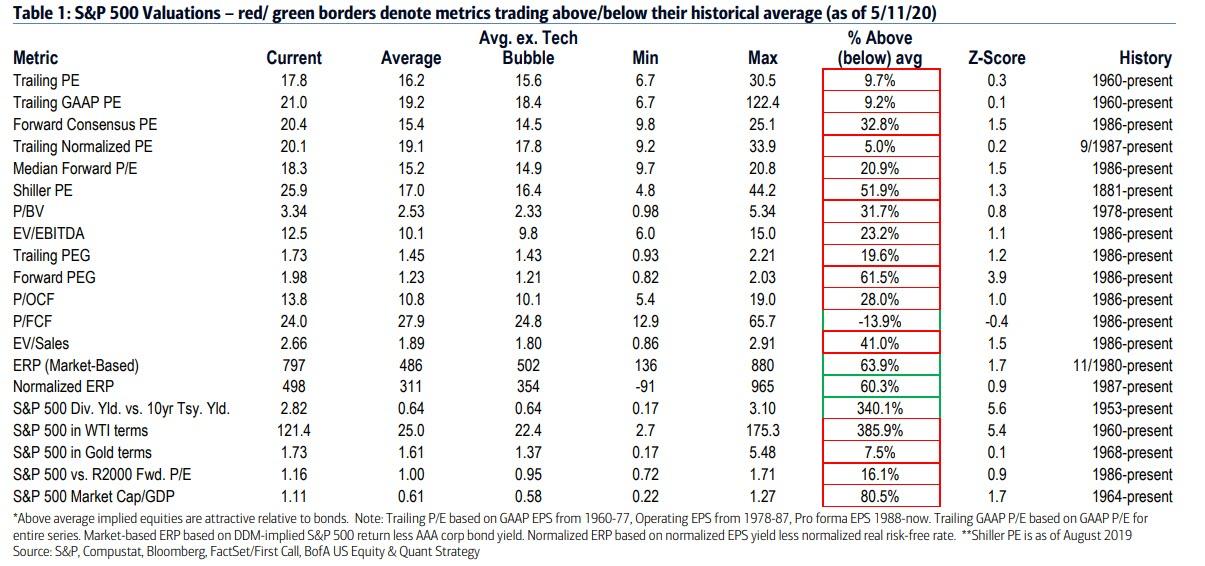

Αυτό σημαίνει ότι, όπως σημειώνει η BofA, ότι οι μετοχές διαπραγματεύονται πάνω από το μέσο όρο σε κάθε μοντέλο αποτίμησης που παρακολουθούμε εκτός από τα ομόλογα", τα οποία φυσικά είναι επίσης φούσκα καθώς οι κεντρικές τράπεζες αγοράζουν μαζικά χρέος.

Πως εξηγείται το γεγονός ότι ενώ τα μελλοντικά κέρδη μειώνονται των εταιριών, οι αποτιμήσεις, οι μετοχές αυξάνονται;

Οι άνθρωποι αγνοούσαν πάντα δεδομένα που ακυρώνουν τα προηγούμενα ή θέτουν σε κίνδυνο την εκάστοτε υφιστάμενη κατάσταση.

Και ας μην ξεχνάμε ότι, όπως μας υπενθυμίζει η BofA η ασυμφωνία των P/Es σε σχέση με τις χρηματιστηριακές αποτιμήσεις ήταν φαινόμενο των αρχών της δεκαετίας του 2000, ακριβώς πριν από την έκρηξη της τεχνολογικής φούσκας.

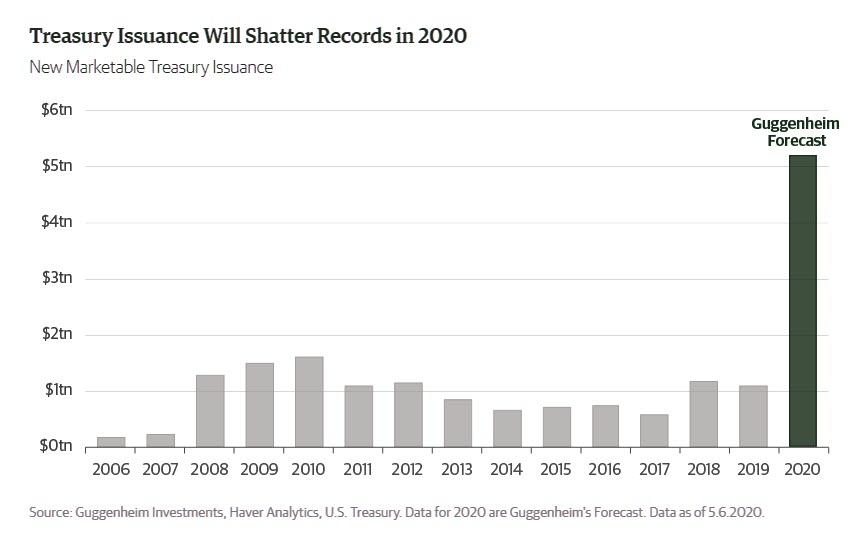

Εν τω μεταξύ ποτέ δεν ήταν τόσο χαμηλά τα επιτόκια, ακόμη και όταν οι ΗΠΑ σχεδιάζουν να εκδώσουν νέο χρέος άνω των 5 τρισεκατομμυρίων δολαρίων μόνο μέσα στο 2020 έως τα μέσα του 2021, παρακάμπτοντας τα κίνητρα απόδοσης και αναγκάζοντας τους επενδυτές να στραφούν στην εγγυημένη καταστροφή που είναι οι μετοχές.

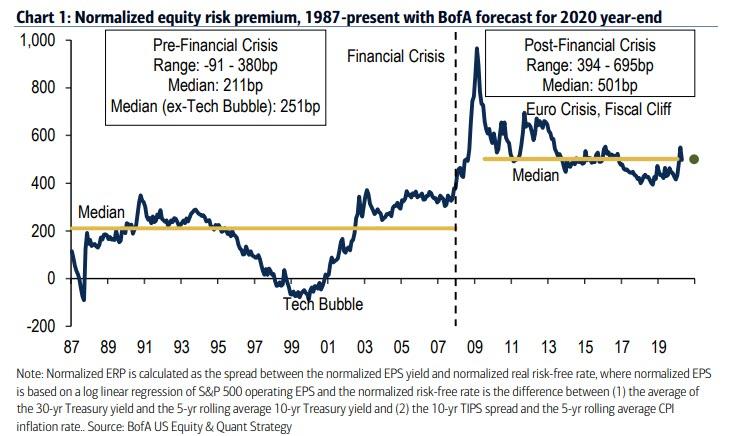

Για το λόγο αυτό, όπως καταλήγει το BofA, μια προσέγγιση της «εύλογης αξίας» στην αγορά θα πρέπει να ενσωματώνει το σημερινό περιβάλλον εξαιρετικά χαμηλών επιτοκίων.

Στην περίοδο της χρηματοπιστωτικής κρίσης, ο χρηματιστηριακός δείκτης S&P 500 ERP κυμαινόταν από 394 – 695 μονάδες βάσης, που αντιστοιχούν σε 1882 έως 2958 μονάδες χρησιμοποιώντας ως βάση κέρδη για το 2021 περί τα 155 δολάρια.

Πρακτικά η εύλογη αξία του S&P, με βάση τα υπερτιμημένα ομόλογα - χάρη στο ρεκόρ των αγορών από την κεντρική τράπεζα και την παγκόσμια οικονομική ύφεση - κυμαίνεται μεταξύ 1900 και 3000, σύμφωνα με την Bank of America.

www.bankingnews.gr

Ενώ όλο και περισσότεροι επενδυτικοί οίκοι εκτιμούν ότι η σχέση P/E στην Wall Street θα αυξηθεί καθώς τα κέρδη των εταιριών μειώνονται και οι αποτιμήσεις – μετοχές αυξάνονται παραδόξως η Deutsche Bank έχει παρουσιάσει ένα νέο γράφημα που εξετάζει τώρα τα εκτιμώμενα κέρδη 2 ετών και όχι μόνο ενός έτους για να δικαιολογήσει τις αποτιμήσεις.

Βέβαια αποτυγχάνει να δείξει ένα πιο λογικό αποτέλεσμα, με το προκύπτον P / E να βρίσκεται σε υψηλό όλων των εποχών ακριβώς κάτω από 23 φορές τα κέρδη (ίσως δούμε μια αναλογία P/E και 3 ετών για να δικαιολογηθούν τα αδικαιολόγητα).

Αλλά ακόμη κι αν κάποιος χρησιμοποιήσει μόνο το «φθηνότερο» P/E ενός έτους, όπως έκανε η Bank of America, προκύπτει 20,4 φορές τα κέρδη για τον χρηματιστηριακό δείκτη S&P 500.

Αυτό σημαίνει ότι, όπως σημειώνει η BofA, ότι οι μετοχές διαπραγματεύονται πάνω από το μέσο όρο σε κάθε μοντέλο αποτίμησης που παρακολουθούμε εκτός από τα ομόλογα", τα οποία φυσικά είναι επίσης φούσκα καθώς οι κεντρικές τράπεζες αγοράζουν μαζικά χρέος.

Πως εξηγείται το γεγονός ότι ενώ τα μελλοντικά κέρδη μειώνονται των εταιριών, οι αποτιμήσεις, οι μετοχές αυξάνονται;

Οι άνθρωποι αγνοούσαν πάντα δεδομένα που ακυρώνουν τα προηγούμενα ή θέτουν σε κίνδυνο την εκάστοτε υφιστάμενη κατάσταση.

Και ας μην ξεχνάμε ότι, όπως μας υπενθυμίζει η BofA η ασυμφωνία των P/Es σε σχέση με τις χρηματιστηριακές αποτιμήσεις ήταν φαινόμενο των αρχών της δεκαετίας του 2000, ακριβώς πριν από την έκρηξη της τεχνολογικής φούσκας.

Εν τω μεταξύ ποτέ δεν ήταν τόσο χαμηλά τα επιτόκια, ακόμη και όταν οι ΗΠΑ σχεδιάζουν να εκδώσουν νέο χρέος άνω των 5 τρισεκατομμυρίων δολαρίων μόνο μέσα στο 2020 έως τα μέσα του 2021, παρακάμπτοντας τα κίνητρα απόδοσης και αναγκάζοντας τους επενδυτές να στραφούν στην εγγυημένη καταστροφή που είναι οι μετοχές.

Για το λόγο αυτό, όπως καταλήγει το BofA, μια προσέγγιση της «εύλογης αξίας» στην αγορά θα πρέπει να ενσωματώνει το σημερινό περιβάλλον εξαιρετικά χαμηλών επιτοκίων.

Στην περίοδο της χρηματοπιστωτικής κρίσης, ο χρηματιστηριακός δείκτης S&P 500 ERP κυμαινόταν από 394 – 695 μονάδες βάσης, που αντιστοιχούν σε 1882 έως 2958 μονάδες χρησιμοποιώντας ως βάση κέρδη για το 2021 περί τα 155 δολάρια.

Πρακτικά η εύλογη αξία του S&P, με βάση τα υπερτιμημένα ομόλογα - χάρη στο ρεκόρ των αγορών από την κεντρική τράπεζα και την παγκόσμια οικονομική ύφεση - κυμαίνεται μεταξύ 1900 και 3000, σύμφωνα με την Bank of America.

www.bankingnews.gr

Σχόλια αναγνωστών