Νέα, μεγάλη φούσκα έχουν δημιουργήσει οι κεντρικές τράπεζες στα χρηματιστήρια, σύμφωνα με την Bank of America.

Οι κεντρικές τράπεζες δημιουργούν νέα φούσκα στα χρηματιστήρια, διοχετεύοντας 2,4 δισεκατομμύρια δολάρια ανά ώρα για την απόκτηση μετοχών και ETFs, αναφέρει ανάλυση της Bank of America.

Ως εκ τουη συνολική θέση της αγοράς εξακολουθεί να είναι ανοδική, με τους υπεύθυνους χάραξης πολιτικής να προκαλούν «ηθικό κίνδυνο» που ωθεί τους επενδυτές να αγοράζουν, τράπεζες να δανείσουν και εταιρείες-ζόμπι να εκδίδουν χρέος το 2020

Οι τιμές των μετοχών δεν έχουν καμία επαφή με την πραγματικότητα λόγω των πρόσφατων παρεμβάσεων από τις κεντρικές τράπεζες.

Αυτή την απάντηση δίνει report της Βank of America στο ερώτημα γιατί οι χρηματιστηριακοί δείκτες έχουν τόσο μεγάλη διαφορά από την πραγματική οικονομία, που στενάζει.

Ως εκ τούτου, παρά την οικονομική κρίση που έχει οδηγήσει 38 εκατομμύρια Αμερικανούς στο ταμείο ανεργίας τους τελευταίους δύο μήνες, τα assets σημειώνουν ράλι.

Μετά τα ιστορικά χαμηλά επίπεδα της 23ης Μαρτίου, ο δείκτης-βαρόμετρο της Wall Street έχει αυξηθεί περισσότερο από 14%, ενώ παράλληλα ο Dow Jones παρουσιάζει άνοδο άνω του 11%.

Μάλιστα, ο επικεφαλής στρατηγικών επενδύσεων της Bank of America παρουσίασε μια σειρά από λόγους για τους οποίους η αμερικανική χρηματαγορά δεν παρουσιάζει καμία σύνδεση με την οικονομική πραγματικότητα των ΗΠΑ.

Όπως ανέφερε, οι τιμές των εταιρικών ομολόγων έχουν προκαθοριστεί από τις κεντρικές τράπεζες.

Ως εκ τούτου, η αγορά δεν αυτορυθμίζεται.

Οι κεντρικές τράπεζες έχουν ρίξει στην αγορά περίπου 4 τρισεκατομμύρια δολάρια, τα οποία όλα έχουν καταλήξει στις χρηματαγορές.

Η συνολική κεφαλαιοποίηση των αγορών έχει ξεπεράσει 15 τρισεκατομμύρια δολάρια.

Την ίδια περίοδο, οι κεντρικές τράπεζες δίνουν 2,4 δισεκατομμύρια δολάρια ανά ώρα για την απόκτηση χρηματοοικονομικών προϊόντων.

Να σημειωθεί πως οι αναλυτές της Bank of America αναμένουν πως ο ρυθμός αγοράς θα πέσει στα 608 εκατομμύρια δολάρια ανά ώρα τις επόμενες εβδομάδες.

Ωστόσο, με 2.215 μετοχές, από το σύνολο των 3.024, να παρουσιάζουν ισχνές αποδόσεις, η Bank of America θεωρεί πως το τρέχον πρέπει να θεωρηθεί bear market rally.

Η άνοδος αφορά μόνο τις μεγάλες τεχνολογικές εταιρείες (Facebook, Amazon, Apple, Microsoft, Google).

Οι αναλυτές της Bank of America υπενθυμίζουν πως κατά τις παρελθούσες κρίσεις είχαν σημειωθεί ανάλογα bear market rally.

Mάλιστα, αυτό το φαινόμενο χαρακτηρίστηκε τεχνητά ανοδικό αλλά δομικά καθοδικό.

Πάντως, η συνολική θέση της αγοράς εξακολουθεί να είναι ανοδική, με τους υπεύθυνους χάραξης πολιτικής να προκαλούν «ηθικό κίνδυνο» που ωθεί τους επενδυτές να αγοράζουν, τράπεζες να δανείσουν και εταιρείες-ζόμπι να εκδίδουν χρέος το 2020.

Σχετικά με τη διαρθρωτικά καθοδική πορεία της αγοράς, η Bank of America προβλέπει πως τα κέρδη ανά μετοχή είναι πιθανότερο να συρρικνωθούν το 2021, παρά το 2020, οπότε οι αρχές θα θελήσουν να εισπράξουν φόρους και το κανονιστικό πλαίσιο θα αυστηροποιηθεί ξανά.

Σε ό,τι αφορά τα μερίσματα των τραπεζών και τα αρνητικά επιτόκια, είναι θέματα που θα συζητηθούν από φθινόπωρο, καταλήγει η Bank of America.

Το σοκ στην οικονομία από τον κορωνοιό θα εξαφανίσει αύξηση ΑΕΠ 4 ετών - Το ΑΕΠ των ΗΠΑ στο β΄ τρίμηνο -40%

Το σοκ στην οικονομία από τον κορωνοιό θα εξαφανίσει αύξηση του ΑΕΠ πάνω από 4 έτη αναφέρει σε ανάλυση της η Bank of America Merrill Lynch.

Οι επενδυτικές τράπεζες προβαίνουν σε ένα νέο γύρο αναθεωρήσεων – τον 4ο κατά σειρά - για τις προβλέψεις του ΑΕΠ, με την BofA να υποστηρίζει ότι π.χ. στις ΗΠΑ στο β΄ τρίμηνο του 2020 η συρρίκνωση του ΑΕΠ θα είναι -40% από προηγούμενη εκτίμηση -30%.

Κατά την Bank of America Merrill Lynch οι λέξεις δεν μπορούν να περιγράψουν την απώλεια της οικονομικής παραγωγής, η οποία ξεπερνάει οτιδήποτε έχουμε δει στη σύγχρονη ιστορία.

Στις αρχές Απριλίου όταν παρουσιάσαμε τις προβλέψεις μας, γράψαμε για ύφεση -10% για το 2020 και συρρίκνωση -30% στο β΄ τρίμηνο του 2020.

Φαίνεται όμως ότι δεν ήταν αρκετά ακραίο, και σύμφωνα με τα νεότερα στοιχεία, η πτώση θα είναι πιο σοβαρή, με την BofA να να εκτιμάει ότι η συρρίκνωση θα είναι -40% στο β΄ τρίμηνο του 2020 μεταφράζοντας σε σωρευτική απώλεια για το 2020 σε 13%.

Στην Μεγάλη Ύφεση του 2008 με 2009, η αμερικανική οικονομία μειώθηκε κατά 4%.

Αυτή η ύφεση που προκάλεσε ο κορωνοιός θα ήταν σαφώς πολύ πιο βαθιά.

Κατά την BofA, αγνοήστε ότι ξέρατε έως σήμερα και αντιμετωπίστε το σοκ σε φάσεις, εστιάζοντας σε 3 φάσεις.

-Φάση 1 είναι η καραντίνα

-Φάση 2 είναι η μετάβαση ξανά στην κανονικότητα και

-Φάση 3 είναι η ανάκαμψη.

Κατά την BofA έχει τροποποιήσει τις παραδοχές της σε κάθε φάση - μεγαλύτερη πτώση στη φάση 1, ισχυρότερη μετάβαση στη φάση 2 αλλά ασθενέστερη ανάκαμψη στη φάση 3.

Συγκεκριμένα

Καραντίνα ή lockdowns

Η συρρίκνωση του ΑΕΠ θα είναι βαθύτερη.

Πιστεύουμε τώρα ότι η συρρίκνωση του ΑΕΠ το β΄ τρίμηνο του 2020 θα μειωθεί κατά -40% έναντι της προηγούμενης πρόβλεψής για -30%.

Μετάβαση στην κανονικότητα

Η επιστροφή στην κανονικότητα θα είναι ταχύτερη.

Άνοιγμα των οικονομιών πιο νωρίς σημαίνει ανάκαμψη στην οικονομική δραστηριότητα.

Αναθεωρούμε την αύξηση του του ΑΕΠ στο γ΄ τρίμηνο του 2020 στο + 7% έναντι παλαιότερης πρόβλεψης για συρρίκνωση -1%.

Το κέρδος οφείλεται εξ ολοκλήρου σε μια απότομη αύξηση των καταναλωτικών δαπανών, ενώ αναμένεται μια σημαντική μείωση των επενδύσεων.

Ανάκαμψη θα είναι αργή

Ένα νωρίτερο άνοιγμα στις οικονομίες ώθησε τους ειδικούς στον τομέα της υγείας να αυξήσουν τις εκτιμήσεις για τον αριθμό των κρουσμάτων κορωνοιού γεγονός που θα επιβραδύνει την ανάκαμψη.

Επίσης, όλο και μεγαλύτερη ανησυχία για θέματα φερεγγυότητας των επιχειρήσεων και για ένα υψηλό ποσοστό ανεργίας. Πιστεύουμε τώρα ότι θα χρειαστεί έως το τέλος του 2022, ή αργότερα, να επιστρέψουμε στο επίπεδο του ΑΕΠ πριν τον κορωνοιό.

Κατά την Bank of America, το ετήσιο ΑΕΠ θα συρρικνωθεί -8% το 2020 με ανάκαμψη +4% το 2021.

Η μέγιστη συρρίκνωση του ΑΕΠ θα είναι 13% το 2020.

Το επίπεδο αυτό είναι ρεκόρ ξεπερνάει το -4% στη Μεγάλη Ύφεση του 2008 με 2009.

Αυτό που είναι πιο ανησυχητικό είναι ότι, η οικονομική κρίση που προκάλεσε ο κορωνοιός θα εξαλείψει την ανάπτυξη 4 ετών του ΑΕΠ, με την BofA να περιμένει τώρα το πραγματικό ΑΕΠ στα τέλη του 2021 να είναι εκεί που ήταν στα τέλη του 2017!

Η BofA προειδοποιεί όλους εκείνους που βλέπουν μια ανάκαμψη σε σχήμα V είναι σημαντικό να έχουμε κατά νου ότι πολλοί δείκτες θα δείξουν σημαντική ανάκαμψη όταν η οικονομία επανεκινείται και βγαίνει από την φάση της αδράνειας.

Αλλά αυτό που αρχικά θα μοιάζει με ανάκαμψη σε σχήμα V θα χάσει δυναμική μετά τα πρώτα κέρδη.

Ανεργία και αποπληθωρισμός

Η καταστροφή στην αγορά εργασίας και ο επερχόμενος αποπληθωρισμός είναι δύο στοιχεία που δεν θα πρέπει να υποτιμηθούν.

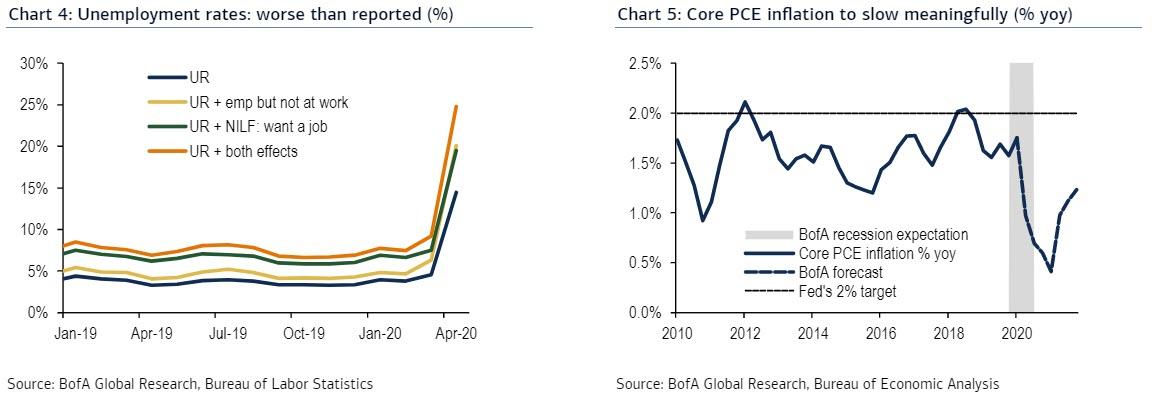

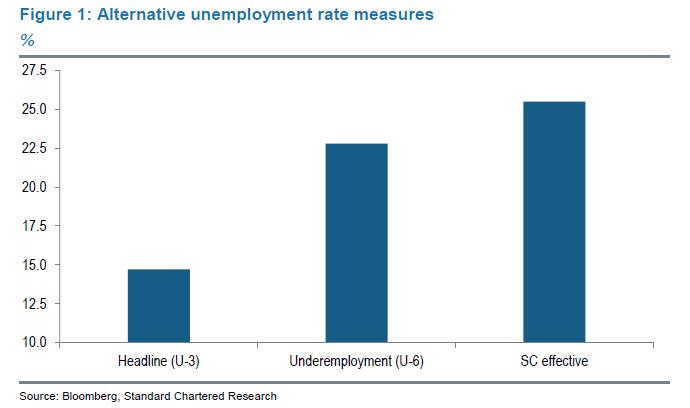

Παρ’ όλο που έχουν χαθεί περισσότερες από 20 εκατομμύρια θέσεις εργασίας τον Μάρτιο και τον Απρίλιο, τα στοιχεία για τους ανέργους δείχνουν περαιτέρω επιδείνωση και τον Μάιο 2020.

Η BofA πιστεύει τώρα ότι το ποσοστό ανεργίας θα φτάσει στο 19% στο τέλος του 2ου τριμήνου 2020 στις ΗΠΑ, ενώ ευρύτερα μέτρα υποδηλώνουν ότι τα ποσοστά ανεργίας είναι ήδη άνω του 20%. Στα αρχικά στάδια της ανάκαμψης, το ποσοστό ανεργίας θα μειωθεί απότομα μετά την επανέναρξη της οικονομίας, αλλά πιθανότατα θα κολλήσει κοντά στο 10% για κάποιο χρονικό διάστημα.

Αυτό, είναι μια συνταγή για αποπληθωρισμό και θα μπορούσε να αποδειχθεί καταστροφική για τις τράπεζες που δεν έχουν προβλέψει αρκετές απώλειες δανείων δηλαδή αύξηση NPLs.

Η τράπεζα προβλέπει ότι ο βασικός πληθωρισμός PCE θα φθάσει το 0,6% σε ετήσια βάση, αν και οι ΗΠΑ θα αποφύγουν τον πλήρη αποπληθωρισμό.

Ωστόσο, αυτό μπορεί να αποδειχθεί προσωρινό καθώς αναλαμβάνουν δράση ευρύτερες αποπληθωριστικές δυνάμεις, με κίνδυνο να πέσει κάτω από το 0% και επομένως να εισέλθει στην περιοχή του αποπληθωρισμού.

Το δεύτερο κύμα του κορωνοϊού θα είναι ασθενές

Ενώ η BofA δεν προβλέπει επί του παρόντος ένα σημαντικό δεύτερο κύμα που θα υποχρέωνε τις κυβερνήσεις να πάρουν μέτρα κοινωνικής απομάκρυνσης, υπάρχουν σοβαροί κίνδυνοι.

Η BofA αναμένει ότι η Fed θα συνεχίσει με πιστωτικές διευκολύνσεις και ένα άλλο πακέτο δημοσιονομικών κινήτρων, αν και μικρότερο και επικεντρωμένο στις κρατικές και τοπικές κυβερνήσεις.

Ένα μεγαλύτερο σχέδιο τόνωσης δεν φαίνεται πιθανό.

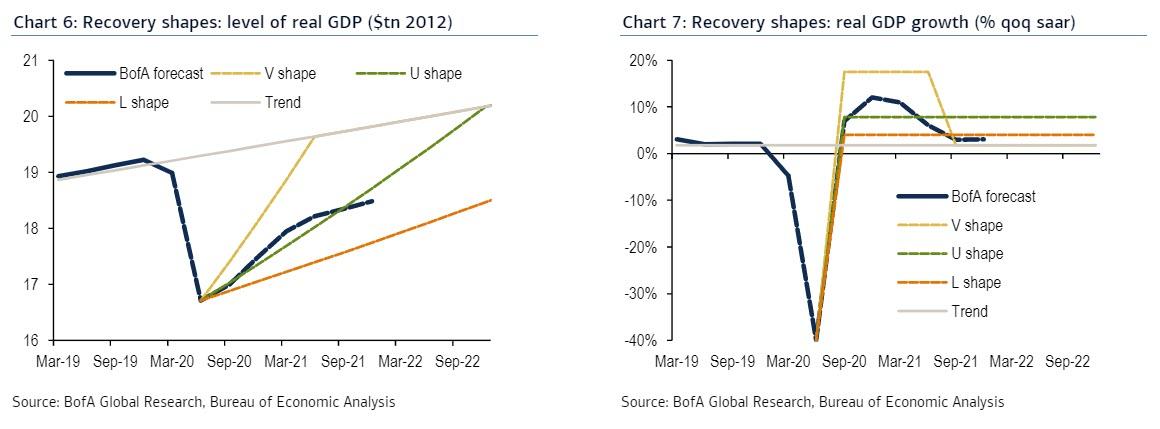

Η BofA εξετάζει τέσσερις υποθετικούς τύπους ανάκαμψης:

Ανάκαμψη τύπου V (λιγότερο πιθανό σενάριο)

Ανάκαμψη τύπου U (πιθανό σενάριο)

Ανάκαμψη τύπου L (αρνητικό σενάριο)

Ανάκαμψη τύπου W (αρνητικό σενάριο).

Σε όλες τις περιπτώσεις, υποθέτει ότι η παραγωγή μειώνεται κατά 40% ετησίως στο 2ο τρίμηνο 2020.

Στο παράδειγμα ανάκαμψης σχήματος V, το ΑΕΠ επανέρχεται στα προ κρίσης επίπεδα σε τέσσερα τρίμηνα (μέχρι το τέλος α΄ τριμήνου του 2021) και στη συνέχεια σταθεροποιείται.

Ωστόσο, αυτό το σενάριο θα απαιτούσε σχεδόν 18% ανάπτυξη κατά το 2020, το οποίο πιστεύουμε ότι δεν είναι ρεαλιστικό.

Στο σενάριο ανάκτησης σε σχήμα U, το ΑΕΠ διαρκεί περισσότερο για να επιστρέψει στα προ κρίσης επίπεδα και περισσότερη εθνική παραγωγή χάνεται.

Το ΑΕΠ επιστρέφει στα προ κρίσης επίπεδα στα τέλη του 2022. Ακόμα και αυτό απαιτεί κατά μέσο όρο αύξηση 8% κατά τα επόμενα δέκα τρίμηνα.

Παρατηρήστε ότι η βασική πρόβλεψη της BofA είναι πιο κοντά σε ένα σενάριο U

Η μακροχρόνια ύφεση σχήματος L θα είναι η πιο αργή, με τη μεγαλύτερη μόνιμη απώλεια στην παραγωγή.

Θα χρειαστεί έως το τέλος του 2023 για να επιστρέψει το ΑΕΠ στο επίπεδο πριν από τον κορωνοιό.

Η ανάπτυξη κατά μέσο όρο θα είναι 4% εκείνη την περίοδο.

Τι γίνεται με το σχήμα W;

Το πιο πιθανό σενάριο η ανάκαμψη να έχει σχήμα W ("διπλή βουτιά") είναι μια δεύτερη μεγάλη εστία ιού το φθινόπωρο / χειμώνα, η οποία προκαλεί έναν άλλο γύρο διακοπής λειτουργίας των οικονομιών.

Σε όλα τα σενάρια, η αύξηση του ΑΕΠ θα φαίνεται αρχικά αρκετά ισχυρή. Αυτό συμβαίνει επειδή όταν η οικονομία ξανανοίγει, η βασική οικονομική δραστηριότητα θα εντυπωσιάσει για μερικά τρίμηνα.

www.bankingnews.gr

Ως εκ τουη συνολική θέση της αγοράς εξακολουθεί να είναι ανοδική, με τους υπεύθυνους χάραξης πολιτικής να προκαλούν «ηθικό κίνδυνο» που ωθεί τους επενδυτές να αγοράζουν, τράπεζες να δανείσουν και εταιρείες-ζόμπι να εκδίδουν χρέος το 2020

Οι τιμές των μετοχών δεν έχουν καμία επαφή με την πραγματικότητα λόγω των πρόσφατων παρεμβάσεων από τις κεντρικές τράπεζες.

Αυτή την απάντηση δίνει report της Βank of America στο ερώτημα γιατί οι χρηματιστηριακοί δείκτες έχουν τόσο μεγάλη διαφορά από την πραγματική οικονομία, που στενάζει.

Ως εκ τούτου, παρά την οικονομική κρίση που έχει οδηγήσει 38 εκατομμύρια Αμερικανούς στο ταμείο ανεργίας τους τελευταίους δύο μήνες, τα assets σημειώνουν ράλι.

Μετά τα ιστορικά χαμηλά επίπεδα της 23ης Μαρτίου, ο δείκτης-βαρόμετρο της Wall Street έχει αυξηθεί περισσότερο από 14%, ενώ παράλληλα ο Dow Jones παρουσιάζει άνοδο άνω του 11%.

Μάλιστα, ο επικεφαλής στρατηγικών επενδύσεων της Bank of America παρουσίασε μια σειρά από λόγους για τους οποίους η αμερικανική χρηματαγορά δεν παρουσιάζει καμία σύνδεση με την οικονομική πραγματικότητα των ΗΠΑ.

Όπως ανέφερε, οι τιμές των εταιρικών ομολόγων έχουν προκαθοριστεί από τις κεντρικές τράπεζες.

Ως εκ τούτου, η αγορά δεν αυτορυθμίζεται.

Οι κεντρικές τράπεζες έχουν ρίξει στην αγορά περίπου 4 τρισεκατομμύρια δολάρια, τα οποία όλα έχουν καταλήξει στις χρηματαγορές.

Η συνολική κεφαλαιοποίηση των αγορών έχει ξεπεράσει 15 τρισεκατομμύρια δολάρια.

Την ίδια περίοδο, οι κεντρικές τράπεζες δίνουν 2,4 δισεκατομμύρια δολάρια ανά ώρα για την απόκτηση χρηματοοικονομικών προϊόντων.

Να σημειωθεί πως οι αναλυτές της Bank of America αναμένουν πως ο ρυθμός αγοράς θα πέσει στα 608 εκατομμύρια δολάρια ανά ώρα τις επόμενες εβδομάδες.

Ωστόσο, με 2.215 μετοχές, από το σύνολο των 3.024, να παρουσιάζουν ισχνές αποδόσεις, η Bank of America θεωρεί πως το τρέχον πρέπει να θεωρηθεί bear market rally.

Η άνοδος αφορά μόνο τις μεγάλες τεχνολογικές εταιρείες (Facebook, Amazon, Apple, Microsoft, Google).

Οι αναλυτές της Bank of America υπενθυμίζουν πως κατά τις παρελθούσες κρίσεις είχαν σημειωθεί ανάλογα bear market rally.

Mάλιστα, αυτό το φαινόμενο χαρακτηρίστηκε τεχνητά ανοδικό αλλά δομικά καθοδικό.

Πάντως, η συνολική θέση της αγοράς εξακολουθεί να είναι ανοδική, με τους υπεύθυνους χάραξης πολιτικής να προκαλούν «ηθικό κίνδυνο» που ωθεί τους επενδυτές να αγοράζουν, τράπεζες να δανείσουν και εταιρείες-ζόμπι να εκδίδουν χρέος το 2020.

Σχετικά με τη διαρθρωτικά καθοδική πορεία της αγοράς, η Bank of America προβλέπει πως τα κέρδη ανά μετοχή είναι πιθανότερο να συρρικνωθούν το 2021, παρά το 2020, οπότε οι αρχές θα θελήσουν να εισπράξουν φόρους και το κανονιστικό πλαίσιο θα αυστηροποιηθεί ξανά.

Σε ό,τι αφορά τα μερίσματα των τραπεζών και τα αρνητικά επιτόκια, είναι θέματα που θα συζητηθούν από φθινόπωρο, καταλήγει η Bank of America.

Το σοκ στην οικονομία από τον κορωνοιό θα εξαφανίσει αύξηση ΑΕΠ 4 ετών - Το ΑΕΠ των ΗΠΑ στο β΄ τρίμηνο -40%

Το σοκ στην οικονομία από τον κορωνοιό θα εξαφανίσει αύξηση του ΑΕΠ πάνω από 4 έτη αναφέρει σε ανάλυση της η Bank of America Merrill Lynch.

Οι επενδυτικές τράπεζες προβαίνουν σε ένα νέο γύρο αναθεωρήσεων – τον 4ο κατά σειρά - για τις προβλέψεις του ΑΕΠ, με την BofA να υποστηρίζει ότι π.χ. στις ΗΠΑ στο β΄ τρίμηνο του 2020 η συρρίκνωση του ΑΕΠ θα είναι -40% από προηγούμενη εκτίμηση -30%.

Κατά την Bank of America Merrill Lynch οι λέξεις δεν μπορούν να περιγράψουν την απώλεια της οικονομικής παραγωγής, η οποία ξεπερνάει οτιδήποτε έχουμε δει στη σύγχρονη ιστορία.

Στις αρχές Απριλίου όταν παρουσιάσαμε τις προβλέψεις μας, γράψαμε για ύφεση -10% για το 2020 και συρρίκνωση -30% στο β΄ τρίμηνο του 2020.

Φαίνεται όμως ότι δεν ήταν αρκετά ακραίο, και σύμφωνα με τα νεότερα στοιχεία, η πτώση θα είναι πιο σοβαρή, με την BofA να να εκτιμάει ότι η συρρίκνωση θα είναι -40% στο β΄ τρίμηνο του 2020 μεταφράζοντας σε σωρευτική απώλεια για το 2020 σε 13%.

Στην Μεγάλη Ύφεση του 2008 με 2009, η αμερικανική οικονομία μειώθηκε κατά 4%.

Αυτή η ύφεση που προκάλεσε ο κορωνοιός θα ήταν σαφώς πολύ πιο βαθιά.

Κατά την BofA, αγνοήστε ότι ξέρατε έως σήμερα και αντιμετωπίστε το σοκ σε φάσεις, εστιάζοντας σε 3 φάσεις.

-Φάση 1 είναι η καραντίνα

-Φάση 2 είναι η μετάβαση ξανά στην κανονικότητα και

-Φάση 3 είναι η ανάκαμψη.

Κατά την BofA έχει τροποποιήσει τις παραδοχές της σε κάθε φάση - μεγαλύτερη πτώση στη φάση 1, ισχυρότερη μετάβαση στη φάση 2 αλλά ασθενέστερη ανάκαμψη στη φάση 3.

Συγκεκριμένα

Καραντίνα ή lockdowns

Η συρρίκνωση του ΑΕΠ θα είναι βαθύτερη.

Πιστεύουμε τώρα ότι η συρρίκνωση του ΑΕΠ το β΄ τρίμηνο του 2020 θα μειωθεί κατά -40% έναντι της προηγούμενης πρόβλεψής για -30%.

Μετάβαση στην κανονικότητα

Η επιστροφή στην κανονικότητα θα είναι ταχύτερη.

Άνοιγμα των οικονομιών πιο νωρίς σημαίνει ανάκαμψη στην οικονομική δραστηριότητα.

Αναθεωρούμε την αύξηση του του ΑΕΠ στο γ΄ τρίμηνο του 2020 στο + 7% έναντι παλαιότερης πρόβλεψης για συρρίκνωση -1%.

Το κέρδος οφείλεται εξ ολοκλήρου σε μια απότομη αύξηση των καταναλωτικών δαπανών, ενώ αναμένεται μια σημαντική μείωση των επενδύσεων.

Ανάκαμψη θα είναι αργή

Ένα νωρίτερο άνοιγμα στις οικονομίες ώθησε τους ειδικούς στον τομέα της υγείας να αυξήσουν τις εκτιμήσεις για τον αριθμό των κρουσμάτων κορωνοιού γεγονός που θα επιβραδύνει την ανάκαμψη.

Επίσης, όλο και μεγαλύτερη ανησυχία για θέματα φερεγγυότητας των επιχειρήσεων και για ένα υψηλό ποσοστό ανεργίας. Πιστεύουμε τώρα ότι θα χρειαστεί έως το τέλος του 2022, ή αργότερα, να επιστρέψουμε στο επίπεδο του ΑΕΠ πριν τον κορωνοιό.

Κατά την Bank of America, το ετήσιο ΑΕΠ θα συρρικνωθεί -8% το 2020 με ανάκαμψη +4% το 2021.

Η μέγιστη συρρίκνωση του ΑΕΠ θα είναι 13% το 2020.

Το επίπεδο αυτό είναι ρεκόρ ξεπερνάει το -4% στη Μεγάλη Ύφεση του 2008 με 2009.

Αυτό που είναι πιο ανησυχητικό είναι ότι, η οικονομική κρίση που προκάλεσε ο κορωνοιός θα εξαλείψει την ανάπτυξη 4 ετών του ΑΕΠ, με την BofA να περιμένει τώρα το πραγματικό ΑΕΠ στα τέλη του 2021 να είναι εκεί που ήταν στα τέλη του 2017!

Η BofA προειδοποιεί όλους εκείνους που βλέπουν μια ανάκαμψη σε σχήμα V είναι σημαντικό να έχουμε κατά νου ότι πολλοί δείκτες θα δείξουν σημαντική ανάκαμψη όταν η οικονομία επανεκινείται και βγαίνει από την φάση της αδράνειας.

Αλλά αυτό που αρχικά θα μοιάζει με ανάκαμψη σε σχήμα V θα χάσει δυναμική μετά τα πρώτα κέρδη.

Ανεργία και αποπληθωρισμός

Η καταστροφή στην αγορά εργασίας και ο επερχόμενος αποπληθωρισμός είναι δύο στοιχεία που δεν θα πρέπει να υποτιμηθούν.

Παρ’ όλο που έχουν χαθεί περισσότερες από 20 εκατομμύρια θέσεις εργασίας τον Μάρτιο και τον Απρίλιο, τα στοιχεία για τους ανέργους δείχνουν περαιτέρω επιδείνωση και τον Μάιο 2020.

Η BofA πιστεύει τώρα ότι το ποσοστό ανεργίας θα φτάσει στο 19% στο τέλος του 2ου τριμήνου 2020 στις ΗΠΑ, ενώ ευρύτερα μέτρα υποδηλώνουν ότι τα ποσοστά ανεργίας είναι ήδη άνω του 20%. Στα αρχικά στάδια της ανάκαμψης, το ποσοστό ανεργίας θα μειωθεί απότομα μετά την επανέναρξη της οικονομίας, αλλά πιθανότατα θα κολλήσει κοντά στο 10% για κάποιο χρονικό διάστημα.

Αυτό, είναι μια συνταγή για αποπληθωρισμό και θα μπορούσε να αποδειχθεί καταστροφική για τις τράπεζες που δεν έχουν προβλέψει αρκετές απώλειες δανείων δηλαδή αύξηση NPLs.

Η τράπεζα προβλέπει ότι ο βασικός πληθωρισμός PCE θα φθάσει το 0,6% σε ετήσια βάση, αν και οι ΗΠΑ θα αποφύγουν τον πλήρη αποπληθωρισμό.

Ωστόσο, αυτό μπορεί να αποδειχθεί προσωρινό καθώς αναλαμβάνουν δράση ευρύτερες αποπληθωριστικές δυνάμεις, με κίνδυνο να πέσει κάτω από το 0% και επομένως να εισέλθει στην περιοχή του αποπληθωρισμού.

Το δεύτερο κύμα του κορωνοϊού θα είναι ασθενές

Ενώ η BofA δεν προβλέπει επί του παρόντος ένα σημαντικό δεύτερο κύμα που θα υποχρέωνε τις κυβερνήσεις να πάρουν μέτρα κοινωνικής απομάκρυνσης, υπάρχουν σοβαροί κίνδυνοι.

Η BofA αναμένει ότι η Fed θα συνεχίσει με πιστωτικές διευκολύνσεις και ένα άλλο πακέτο δημοσιονομικών κινήτρων, αν και μικρότερο και επικεντρωμένο στις κρατικές και τοπικές κυβερνήσεις.

Ένα μεγαλύτερο σχέδιο τόνωσης δεν φαίνεται πιθανό.

Η BofA εξετάζει τέσσερις υποθετικούς τύπους ανάκαμψης:

Ανάκαμψη τύπου V (λιγότερο πιθανό σενάριο)

Ανάκαμψη τύπου U (πιθανό σενάριο)

Ανάκαμψη τύπου L (αρνητικό σενάριο)

Ανάκαμψη τύπου W (αρνητικό σενάριο).

Σε όλες τις περιπτώσεις, υποθέτει ότι η παραγωγή μειώνεται κατά 40% ετησίως στο 2ο τρίμηνο 2020.

Στο παράδειγμα ανάκαμψης σχήματος V, το ΑΕΠ επανέρχεται στα προ κρίσης επίπεδα σε τέσσερα τρίμηνα (μέχρι το τέλος α΄ τριμήνου του 2021) και στη συνέχεια σταθεροποιείται.

Ωστόσο, αυτό το σενάριο θα απαιτούσε σχεδόν 18% ανάπτυξη κατά το 2020, το οποίο πιστεύουμε ότι δεν είναι ρεαλιστικό.

Στο σενάριο ανάκτησης σε σχήμα U, το ΑΕΠ διαρκεί περισσότερο για να επιστρέψει στα προ κρίσης επίπεδα και περισσότερη εθνική παραγωγή χάνεται.

Το ΑΕΠ επιστρέφει στα προ κρίσης επίπεδα στα τέλη του 2022. Ακόμα και αυτό απαιτεί κατά μέσο όρο αύξηση 8% κατά τα επόμενα δέκα τρίμηνα.

Παρατηρήστε ότι η βασική πρόβλεψη της BofA είναι πιο κοντά σε ένα σενάριο U

Η μακροχρόνια ύφεση σχήματος L θα είναι η πιο αργή, με τη μεγαλύτερη μόνιμη απώλεια στην παραγωγή.

Θα χρειαστεί έως το τέλος του 2023 για να επιστρέψει το ΑΕΠ στο επίπεδο πριν από τον κορωνοιό.

Η ανάπτυξη κατά μέσο όρο θα είναι 4% εκείνη την περίοδο.

Τι γίνεται με το σχήμα W;

Το πιο πιθανό σενάριο η ανάκαμψη να έχει σχήμα W ("διπλή βουτιά") είναι μια δεύτερη μεγάλη εστία ιού το φθινόπωρο / χειμώνα, η οποία προκαλεί έναν άλλο γύρο διακοπής λειτουργίας των οικονομιών.

Σε όλα τα σενάρια, η αύξηση του ΑΕΠ θα φαίνεται αρχικά αρκετά ισχυρή. Αυτό συμβαίνει επειδή όταν η οικονομία ξανανοίγει, η βασική οικονομική δραστηριότητα θα εντυπωσιάσει για μερικά τρίμηνα.

www.bankingnews.gr

Σχόλια αναγνωστών