Η κρίση του κορωνοϊού θα οδηγήσει σε πιέσεις για τις κυβερνήσεις να δαπανήσουν περισσότερα, όχι λιγότερα

Ενώ τα επίπεδα χρέους στις ανεπτυγμένες οικονομίες φαίνονται γενικά βιώσιμα, η Ιταλία και πιθανώς η Ελλάδα να είναι οι εξαιρέσεις.

Αυτό αναφέρει στη σημερινή δισέλιδη ανάλυσή της η Capital Economics, υπό τον τίτλο "Another global wave of austerity seems unlikely" (Ένα ακόμη κύμα λιτότητας φαίνεται απίθανο), τονίζοντας ότι η Ιταλία ενδέχεται επίσης να υποστεί νέα πίεση από την ΕΕ για να διευθετήσει τη δημοσιονομική της κατάσταση όταν λήξει η τρέχουσα αναστολή των δημοσιονομικών κανόνων της ΕΕ.

Και ορισμένες από τις άλλες χώρες της ευρωζώνης όπου ο δείκτης χρέους βρίσκεται σε μια βιώσιμη πορεία μπορεί, ωστόσο, να θέλουν να επιταχύνουν το ρυθμό με τον οποίο να περιορίσουν το χρέος τους, συμπεριλαμβανομένης της Ισπανίας και της Πορτογαλίας.

Έτσι, αυτές οι χώρες θα μπορούσαν να είναι πιθανές υποψήφιες για λιτότητα - αν και δεδομένου ότι η Ιταλία, η Ελλάδα και η Πορτογαλία έχουν ήδη πρωτογενή πλεονάσματα, η περαιτέρω δημοσιονομική αυστηρότητα θα μπορούσε να δημιουργήσει προβλήματα στις ηγεσίες.

Ειδικότερα, σύμφωνα με την Capital Economics, σε αντίθεση με την περίοδο μετά την παγκόσμια χρηματοπιστωτική κρίση, δεν αναμένεται να δούμε ευρεία προγράμματα λιτότητας ώστε να μειωθούν οι δείκτες χρέους του δημόσιου τομέα.

Παρ 'όλα αυτά, η λιτότητα θα συνεχίσει να υπάρχει σε μερικές μεμονωμένες περιπτώσεις, κυρίως στις αναδυόμενες αγορές.

Και σε άλλες χώρες, ενδέχεται να εξακολουθήσουμε να βλέπουμε αναδιανεμητικές αυξήσεις φόρων στους πλούσιους για να χρηματοδοτηθούν οι υψηλότερες δαπάνες για την υγεία και την υποστήριξη λιγότερο εύπορων ομάδων.

Ο όρος λιτότητα χρησιμοποιείται συχνά για περικοπές δαπανών από την κυβέρνηση, αλλά εδώ η Capital Economics εννοεί τυχόν μέτρα (δηλαδή αύξηση φόρων καθώς και περικοπές δαπανών) για τη μείωση του διαρθρωτικού ελλείμματος του προϋπολογισμού.

Και ορισμένοι μετέχοντες στην αγορά έχουν ήδη αρχίσει να ανησυχούν για την προοπτική της αύξησης των φόρων και των περικοπών δαπανών των κυβέρνησεων που πρέπει να πληρώσουν τα μεγάλα φορολογικά πακέτα μέσω της κρίσης του κοροναϊού.

Εάν επρόκειτο να συμβεί, η λιτότητα θα έριχνε μια σκιά για την ανάκαμψη που θα πρέπει να αρχίσει να ενισχυθεί αμέσως μόλις αρθούν τα περιοριστικά μέτρα.

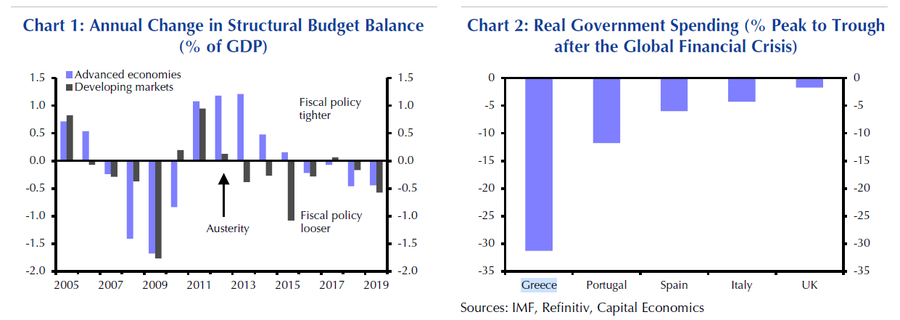

Είναι ακόμη νωπή στη μνήμη των επενδυτών η εμπειρία του 2010 και μετά, όταν οι κρατικοί προϋπολογισμοί, κυρίως στις ανεπτυγμένες οικονομίες, συμπιέστηκαν έντονα.

Σύμφωνα με την Capital Economics δεν είναι πιθανός ένας άλλος εκτεταμένος γύρος λιτότητας.

Πρώτον, δεν απαιτείται στην πραγματικότητα στις περισσότερες χώρες.

Τα μέτρα για την αντιμετώπιση της κρίσης του κορωνοϊού θα οδηγήσουν σε απότομη αύξηση του δημόσιου χρέους, αλλά, δεδομένου των χαμηλών επιτοκίων, οι κυβερνήσεις μπορούν γενικά να το ανεχθούν.

Βεβαίως, υπάρχει ο κίνδυνος η κρίση να οδηγήσει επίσης σε μόνιμα μεγαλύτερα ελλείμματα και επιδείνωση της πορείας του δείκτη χρέους.

Πράγματι, η λιτότητα μετά τη χρηματοπιστωτική κρίση σχεδιάστηκε για να καλύψει τη μαύρη τρύπα που απόμεινε στα δημόσια οικονομικά από ένα μόνιμα χαμηλότερο επίπεδο φορολογικών εσόδων.

Αλλά αυτό μπορεί να αποφευχθεί τώρα εάν ο ιός δεν προκαλέσει υπερβολικά μακροπρόθεσμη ζημία στο δυναμικό εφοδιασμού της οικονομίας.

Ακόμα κι αν συμβεί αυτό, τα χαμηλά επιτόκια σημαίνουν ότι υπάρχει περιθώριο για τις περισσότερες χώρες να παρουσιάζουν μέτρια πρωτογενή ελλείμματα, ενώ ταυτόχρονα να διασφαλίσουν ότι το χρέος ως μερίδιο του ΑΕΠ θα μειώνεται.

Σε κάθε περίπτωση, ο δεύτερος λόγος για τον οποίο η λιτότητα είναι απίθανη είναι ότι οι κυβερνήσεις έχουν πλέον μεγαλύτερη εμπιστοσύνη από ό, τι στο παρελθόν ότι οι χρηματοοικονομικές αγορές θα ανέχονται υψηλότερα βάρη χρέους.

Η δικαιολογία για τα προηγούμενα επεισόδια λιτότητας, συμπεριλαμβανομένης αυτής μετά την οικονομική κρίση, ήταν ότι αξίζει τον κόπο ώστε να αποφευχθεί η απότομη αύξηση των αποδόσεων των κρατικών ομολόγων και το υψηλότερο κόστος δανεισμού που θα προκαλούσε ακόμη μεγαλύτερη ζημιά στην οικονομία στο μέλλον.

Ωστόσο, τα τελευταία χρόνια έχουν αποδειχθεί ότι οι αγορές ομολόγων δεν διαταράσσονται από τα υψηλά επίπεδα δημόσιου χρέους και σε ορισμένες περιπτώσεις (συμπεριλαμβανομένων των ΗΠΑ) ακόμη και από την αυξητική πορεία του χρέους.

Τρίτον, η λιτότητα που παρατηρήθηκε μετά την οικονομική κρίση δεν είχε τα καλύτερα αποτελέσματα.

Εκείνοι που την υποστήριξαν μίλησαν για «επεκτατική ύφεση» και χαμηλούς φορολογικούς πολλαπλασιαστές (ο αντίκτυπος που έχει μια αλλαγή στην κυβερνητική πολιτική στην οικονομία).

Ωστόσο, αργότερα η έρευνα έδειξε ότι οι φορολογικοί πολλαπλασιαστές είναι υψηλοί, ειδικά εάν οι επιλογές για χαλάρωση της νομισματικής πολιτικής είναι περιορισμένες.

Έτσι, παρόλο που ορισμένες χώρες, όπως οι ΗΠΑ, φάνηκαν να αντιμετωπίζουν καλά τη λιτότητα, άλλες δεν το έκαναν.

Αυτό μπορεί να οφείλεται στο γεγονός ότι ξεκίνησαν λιτότητα ενώ οι οικονομίες τους ήταν ακόμη αδύναμες.

Σχετικά, η μείωση των δημοσίων δαπανών ως μερίδιο του ΑΕΠ δεν σήμαινε ότι οι πραγματικές δημόσιες δαπάνες εξακολουθούν να αυξάνονται, αλλά με βραδύτερο ρυθμό από το ΑΕΠ.

Παρατηρήθηκαν επίσης απότομες πραγματικές περικοπές στις δαπάνες.

Δεν μπορούμε να είμαστε σίγουροι τι θα συνέβαινε χωρίς λιτότητα, αναφέρει η Capital Economics, ωστόσο, σε πολλές ευρωπαϊκές χώρες, είχε γενικά τόσο μεγάλη αρνητική επίδραση στο ΑΕΠ όσο και βραδύτερο αντίκτυπο στο δημοσιονομικό έλλειμμα από το αναμενόμενο.

Ίσως μάλιστα ήταν αυτοκαταστροφική σε ορισμένες χώρες, μειώνοντας την αύξηση του πραγματικού ΑΕΠ σε σημείο που η επιβάρυνση του χρέους κατέληξε υψηλότερα από ό,τι θα ήταν χωρίς λιτότητα.

Βεβαίως, ο αντίκτυπος της λιτότητας εξαρτάται από τους τύπους των φορολογικών αυξήσεων / περικοπών δαπανών που εφαρμόζονται και από τις συνθήκες εκείνη τη στιγμή.

Οι περικοπές στις καθημερινές δαπάνες θα ήταν λιγότερο επιζήμιες για το δυναμικό εφοδιασμού της οικονομίας από τις περικοπές στις επενδύσεις του δημόσιου τομέα ή την αύξηση των φορολογικών κινήτρων που αποτελούσαν μέρος της λιτότητας μετά τη χρηματοπιστωτική κρίση.

Ωστόσο, αμφιβάλλουμε ότι τα συστατικά μιας «επιτυχημένης» δημοσιονομικής αυστηρότητας μπορούν να εφαρμοστούν, αναφέρει η Capital Economics.

Για αρχή, πρέπει να υπάρχει περιθώριο χαλάρωσης και αντιστάθμισης της νομισματικής πολιτικής.

Όμως, οι εργαλειοθήκες των κεντρικών τραπεζών έχουν εξαντληθεί και υπάρχουν ερωτηματικά σχετικά με την αποτελεσματικότητα των όπλων που έχουν απομείνει.

Εν τω μεταξύ, το εγχώριο οικονομικό σκηνικό πρέπει να είναι ισχυρό.

Ωστόσο, αυτό φαίνεται απίθανο καθώς οι οικονομίες ανακάμπτουν από το χτύπημα που σχετίζεται με τον ιό.

Και είναι καλύτερο εάν μια χώρα κάνει λιτότητα μεμονωμένα, καθώς οι ισχυρές καθαρές εξαγωγές μπορούν ενδεχομένως να συμβάλουν στην αντιστάθμιση του αντίκτυπου στη ζήτηση.

Αλλά όλες οι χώρες θα δουν μια απότομη αύξηση του χρέους του δημόσιου τομέα.

Τουλάχιστον, όλα αυτά σημαίνουν ότι οι περισσότερες χώρες είναι απίθανο να εξετάσουν ακόμη και τη λιτότητα προτού ανακάμψουν πλήρως οι οικονομίες τους, ακόμη και αν γίνει μια πιθανότητα όταν η ανάπτυξη είναι ισχυρότερη.

Και τέταρτο, είναι πιθανό να υπάρχει σημαντική αντίσταση των ψηφοφόρων σε περισσότερες περικοπές δαπανών.

Αυτό αντανακλά εν μέρει τα σημάδια από την τελευταία περίοδο λιτότητας.

Πράγματι, η οικονομική ζημία είχε ως αποτέλεσμα ένα κύμα κατά της λιτότητας που οδήγησε στην πτώση των κυβερνήσεων στην Ευρώπη.

Επιπλέον, η κρίση του ιού θα οδηγήσει σε πιέσεις για τις κυβερνήσεις να δαπανήσουν περισσότερα, όχι λιγότερα.

Όχι μόνο θα απαιτηθούν σημαντικές αυξήσεις στη χρηματοδότηση των υπηρεσιών υγείας, αλλά και οι κυβερνήσεις ενδέχεται επίσης να τεθούν υπό πίεση να μετατρέψουν ορισμένα από τα υποτιθέμενα προσωρινά μέτρα για να δουν οικονομίες μέσω της κρίσης του κοροναϊού σε πιο μόνιμα μέτρα.

Και γενικότερα, μια κληρονομιά του κορωνοϊού θα μπορούσε να είναι ένας διευρυμένος ρόλος του κράτους και η πίεση για μεγαλύτερες δαπάνες πρόνοιας.

Κατά συνέπεια, δεν πιστεύουμε ότι θα δούμε μια παγκόσμια βιασύνη για δημοσιονομική εξυγίανση μόλις περάσει ο ιός.

Ωστόσο, υπάρχουν μερικές επιφυλάξεις.

Η μία είναι ότι θα εξακολουθούν να υπάρχουν μεμονωμένες περιπτώσεις λιτότητας.

Αυτό θα συμβεί σε χώρες όπου οι δείκτες χρέους του δημόσιου τομέα δεν είναι βιώσιμοι και το κόστος λιτότητας θεωρείται διαχειρίσιμο από εκείνο που σχετίζεται με τις εναλλακτικές λύσεις αθέτησης ή διόγκωσης του χρέους.

Η άλλη προειδοποίηση είναι ότι κανένα από αυτά δεν αποκλείει τις εκτεταμένες φορολογικές αυξήσεις.

Η υποστήριξη φαίνεται να δημιουργεί αύξηση των φόρων στους πλούσιους, δεδομένου ότι ο κορωνοϊός έχει επηρεάσει δυσανάλογα νοικοκυριά χαμηλού εισοδήματος (τόσο σε νομισματικούς όσο και σε μη νομισματικούς όρους).

Έχουν επίσης επιβληθεί φόροι για εταιρείες που έχουν επωφεληθεί από τον κορωνοϊό (όπως εταιρείες τεχνολογίας ή λιανοπωλητές τροφίμων).

Αλλά αντί να χρησιμοποιούν αυτές τις αυξήσεις φόρων για τη μείωση του ελλείμματος (δηλαδή λιτότητα), οι κυβερνήσεις είναι πιο πιθανό να χρησιμοποιήσουν τα χρήματα για άλλα πράγματα, όπως η μείωση των φόρων για τα φτωχότερα νοικοκυριά και η αύξηση των δαπανών για την υγεία.

Τέλος, η οικονομική ανάκαμψη σε πολλές χώρες είναι πιθανό να είναι βραδεία.

Μπορεί να χρειαστούν χρόνια για να ανακάμψει εντελώς η ζήτηση, καθώς η κοινωνική απόσταση παραμένει σε ισχύ, η εμπιστοσύνη παραμένει υποτονική και οι επιχειρήσεις πρέπει να αποπληρώσουν τα επείγοντα δάνεια.

www.bankingnews.gr

Αυτό αναφέρει στη σημερινή δισέλιδη ανάλυσή της η Capital Economics, υπό τον τίτλο "Another global wave of austerity seems unlikely" (Ένα ακόμη κύμα λιτότητας φαίνεται απίθανο), τονίζοντας ότι η Ιταλία ενδέχεται επίσης να υποστεί νέα πίεση από την ΕΕ για να διευθετήσει τη δημοσιονομική της κατάσταση όταν λήξει η τρέχουσα αναστολή των δημοσιονομικών κανόνων της ΕΕ.

Και ορισμένες από τις άλλες χώρες της ευρωζώνης όπου ο δείκτης χρέους βρίσκεται σε μια βιώσιμη πορεία μπορεί, ωστόσο, να θέλουν να επιταχύνουν το ρυθμό με τον οποίο να περιορίσουν το χρέος τους, συμπεριλαμβανομένης της Ισπανίας και της Πορτογαλίας.

Έτσι, αυτές οι χώρες θα μπορούσαν να είναι πιθανές υποψήφιες για λιτότητα - αν και δεδομένου ότι η Ιταλία, η Ελλάδα και η Πορτογαλία έχουν ήδη πρωτογενή πλεονάσματα, η περαιτέρω δημοσιονομική αυστηρότητα θα μπορούσε να δημιουργήσει προβλήματα στις ηγεσίες.

Ειδικότερα, σύμφωνα με την Capital Economics, σε αντίθεση με την περίοδο μετά την παγκόσμια χρηματοπιστωτική κρίση, δεν αναμένεται να δούμε ευρεία προγράμματα λιτότητας ώστε να μειωθούν οι δείκτες χρέους του δημόσιου τομέα.

Παρ 'όλα αυτά, η λιτότητα θα συνεχίσει να υπάρχει σε μερικές μεμονωμένες περιπτώσεις, κυρίως στις αναδυόμενες αγορές.

Και σε άλλες χώρες, ενδέχεται να εξακολουθήσουμε να βλέπουμε αναδιανεμητικές αυξήσεις φόρων στους πλούσιους για να χρηματοδοτηθούν οι υψηλότερες δαπάνες για την υγεία και την υποστήριξη λιγότερο εύπορων ομάδων.

Ο όρος λιτότητα χρησιμοποιείται συχνά για περικοπές δαπανών από την κυβέρνηση, αλλά εδώ η Capital Economics εννοεί τυχόν μέτρα (δηλαδή αύξηση φόρων καθώς και περικοπές δαπανών) για τη μείωση του διαρθρωτικού ελλείμματος του προϋπολογισμού.

Και ορισμένοι μετέχοντες στην αγορά έχουν ήδη αρχίσει να ανησυχούν για την προοπτική της αύξησης των φόρων και των περικοπών δαπανών των κυβέρνησεων που πρέπει να πληρώσουν τα μεγάλα φορολογικά πακέτα μέσω της κρίσης του κοροναϊού.

Εάν επρόκειτο να συμβεί, η λιτότητα θα έριχνε μια σκιά για την ανάκαμψη που θα πρέπει να αρχίσει να ενισχυθεί αμέσως μόλις αρθούν τα περιοριστικά μέτρα.

Είναι ακόμη νωπή στη μνήμη των επενδυτών η εμπειρία του 2010 και μετά, όταν οι κρατικοί προϋπολογισμοί, κυρίως στις ανεπτυγμένες οικονομίες, συμπιέστηκαν έντονα.

Σύμφωνα με την Capital Economics δεν είναι πιθανός ένας άλλος εκτεταμένος γύρος λιτότητας.

Πρώτον, δεν απαιτείται στην πραγματικότητα στις περισσότερες χώρες.

Τα μέτρα για την αντιμετώπιση της κρίσης του κορωνοϊού θα οδηγήσουν σε απότομη αύξηση του δημόσιου χρέους, αλλά, δεδομένου των χαμηλών επιτοκίων, οι κυβερνήσεις μπορούν γενικά να το ανεχθούν.

Βεβαίως, υπάρχει ο κίνδυνος η κρίση να οδηγήσει επίσης σε μόνιμα μεγαλύτερα ελλείμματα και επιδείνωση της πορείας του δείκτη χρέους.

Πράγματι, η λιτότητα μετά τη χρηματοπιστωτική κρίση σχεδιάστηκε για να καλύψει τη μαύρη τρύπα που απόμεινε στα δημόσια οικονομικά από ένα μόνιμα χαμηλότερο επίπεδο φορολογικών εσόδων.

Αλλά αυτό μπορεί να αποφευχθεί τώρα εάν ο ιός δεν προκαλέσει υπερβολικά μακροπρόθεσμη ζημία στο δυναμικό εφοδιασμού της οικονομίας.

Ακόμα κι αν συμβεί αυτό, τα χαμηλά επιτόκια σημαίνουν ότι υπάρχει περιθώριο για τις περισσότερες χώρες να παρουσιάζουν μέτρια πρωτογενή ελλείμματα, ενώ ταυτόχρονα να διασφαλίσουν ότι το χρέος ως μερίδιο του ΑΕΠ θα μειώνεται.

Σε κάθε περίπτωση, ο δεύτερος λόγος για τον οποίο η λιτότητα είναι απίθανη είναι ότι οι κυβερνήσεις έχουν πλέον μεγαλύτερη εμπιστοσύνη από ό, τι στο παρελθόν ότι οι χρηματοοικονομικές αγορές θα ανέχονται υψηλότερα βάρη χρέους.

Η δικαιολογία για τα προηγούμενα επεισόδια λιτότητας, συμπεριλαμβανομένης αυτής μετά την οικονομική κρίση, ήταν ότι αξίζει τον κόπο ώστε να αποφευχθεί η απότομη αύξηση των αποδόσεων των κρατικών ομολόγων και το υψηλότερο κόστος δανεισμού που θα προκαλούσε ακόμη μεγαλύτερη ζημιά στην οικονομία στο μέλλον.

Ωστόσο, τα τελευταία χρόνια έχουν αποδειχθεί ότι οι αγορές ομολόγων δεν διαταράσσονται από τα υψηλά επίπεδα δημόσιου χρέους και σε ορισμένες περιπτώσεις (συμπεριλαμβανομένων των ΗΠΑ) ακόμη και από την αυξητική πορεία του χρέους.

Τρίτον, η λιτότητα που παρατηρήθηκε μετά την οικονομική κρίση δεν είχε τα καλύτερα αποτελέσματα.

Εκείνοι που την υποστήριξαν μίλησαν για «επεκτατική ύφεση» και χαμηλούς φορολογικούς πολλαπλασιαστές (ο αντίκτυπος που έχει μια αλλαγή στην κυβερνητική πολιτική στην οικονομία).

Ωστόσο, αργότερα η έρευνα έδειξε ότι οι φορολογικοί πολλαπλασιαστές είναι υψηλοί, ειδικά εάν οι επιλογές για χαλάρωση της νομισματικής πολιτικής είναι περιορισμένες.

Έτσι, παρόλο που ορισμένες χώρες, όπως οι ΗΠΑ, φάνηκαν να αντιμετωπίζουν καλά τη λιτότητα, άλλες δεν το έκαναν.

Αυτό μπορεί να οφείλεται στο γεγονός ότι ξεκίνησαν λιτότητα ενώ οι οικονομίες τους ήταν ακόμη αδύναμες.

Σχετικά, η μείωση των δημοσίων δαπανών ως μερίδιο του ΑΕΠ δεν σήμαινε ότι οι πραγματικές δημόσιες δαπάνες εξακολουθούν να αυξάνονται, αλλά με βραδύτερο ρυθμό από το ΑΕΠ.

Παρατηρήθηκαν επίσης απότομες πραγματικές περικοπές στις δαπάνες.

Δεν μπορούμε να είμαστε σίγουροι τι θα συνέβαινε χωρίς λιτότητα, αναφέρει η Capital Economics, ωστόσο, σε πολλές ευρωπαϊκές χώρες, είχε γενικά τόσο μεγάλη αρνητική επίδραση στο ΑΕΠ όσο και βραδύτερο αντίκτυπο στο δημοσιονομικό έλλειμμα από το αναμενόμενο.

Ίσως μάλιστα ήταν αυτοκαταστροφική σε ορισμένες χώρες, μειώνοντας την αύξηση του πραγματικού ΑΕΠ σε σημείο που η επιβάρυνση του χρέους κατέληξε υψηλότερα από ό,τι θα ήταν χωρίς λιτότητα.

Βεβαίως, ο αντίκτυπος της λιτότητας εξαρτάται από τους τύπους των φορολογικών αυξήσεων / περικοπών δαπανών που εφαρμόζονται και από τις συνθήκες εκείνη τη στιγμή.

Οι περικοπές στις καθημερινές δαπάνες θα ήταν λιγότερο επιζήμιες για το δυναμικό εφοδιασμού της οικονομίας από τις περικοπές στις επενδύσεις του δημόσιου τομέα ή την αύξηση των φορολογικών κινήτρων που αποτελούσαν μέρος της λιτότητας μετά τη χρηματοπιστωτική κρίση.

Ωστόσο, αμφιβάλλουμε ότι τα συστατικά μιας «επιτυχημένης» δημοσιονομικής αυστηρότητας μπορούν να εφαρμοστούν, αναφέρει η Capital Economics.

Για αρχή, πρέπει να υπάρχει περιθώριο χαλάρωσης και αντιστάθμισης της νομισματικής πολιτικής.

Όμως, οι εργαλειοθήκες των κεντρικών τραπεζών έχουν εξαντληθεί και υπάρχουν ερωτηματικά σχετικά με την αποτελεσματικότητα των όπλων που έχουν απομείνει.

Εν τω μεταξύ, το εγχώριο οικονομικό σκηνικό πρέπει να είναι ισχυρό.

Ωστόσο, αυτό φαίνεται απίθανο καθώς οι οικονομίες ανακάμπτουν από το χτύπημα που σχετίζεται με τον ιό.

Και είναι καλύτερο εάν μια χώρα κάνει λιτότητα μεμονωμένα, καθώς οι ισχυρές καθαρές εξαγωγές μπορούν ενδεχομένως να συμβάλουν στην αντιστάθμιση του αντίκτυπου στη ζήτηση.

Αλλά όλες οι χώρες θα δουν μια απότομη αύξηση του χρέους του δημόσιου τομέα.

Τουλάχιστον, όλα αυτά σημαίνουν ότι οι περισσότερες χώρες είναι απίθανο να εξετάσουν ακόμη και τη λιτότητα προτού ανακάμψουν πλήρως οι οικονομίες τους, ακόμη και αν γίνει μια πιθανότητα όταν η ανάπτυξη είναι ισχυρότερη.

Και τέταρτο, είναι πιθανό να υπάρχει σημαντική αντίσταση των ψηφοφόρων σε περισσότερες περικοπές δαπανών.

Αυτό αντανακλά εν μέρει τα σημάδια από την τελευταία περίοδο λιτότητας.

Πράγματι, η οικονομική ζημία είχε ως αποτέλεσμα ένα κύμα κατά της λιτότητας που οδήγησε στην πτώση των κυβερνήσεων στην Ευρώπη.

Επιπλέον, η κρίση του ιού θα οδηγήσει σε πιέσεις για τις κυβερνήσεις να δαπανήσουν περισσότερα, όχι λιγότερα.

Όχι μόνο θα απαιτηθούν σημαντικές αυξήσεις στη χρηματοδότηση των υπηρεσιών υγείας, αλλά και οι κυβερνήσεις ενδέχεται επίσης να τεθούν υπό πίεση να μετατρέψουν ορισμένα από τα υποτιθέμενα προσωρινά μέτρα για να δουν οικονομίες μέσω της κρίσης του κοροναϊού σε πιο μόνιμα μέτρα.

Και γενικότερα, μια κληρονομιά του κορωνοϊού θα μπορούσε να είναι ένας διευρυμένος ρόλος του κράτους και η πίεση για μεγαλύτερες δαπάνες πρόνοιας.

Κατά συνέπεια, δεν πιστεύουμε ότι θα δούμε μια παγκόσμια βιασύνη για δημοσιονομική εξυγίανση μόλις περάσει ο ιός.

Ωστόσο, υπάρχουν μερικές επιφυλάξεις.

Η μία είναι ότι θα εξακολουθούν να υπάρχουν μεμονωμένες περιπτώσεις λιτότητας.

Αυτό θα συμβεί σε χώρες όπου οι δείκτες χρέους του δημόσιου τομέα δεν είναι βιώσιμοι και το κόστος λιτότητας θεωρείται διαχειρίσιμο από εκείνο που σχετίζεται με τις εναλλακτικές λύσεις αθέτησης ή διόγκωσης του χρέους.

Η άλλη προειδοποίηση είναι ότι κανένα από αυτά δεν αποκλείει τις εκτεταμένες φορολογικές αυξήσεις.

Η υποστήριξη φαίνεται να δημιουργεί αύξηση των φόρων στους πλούσιους, δεδομένου ότι ο κορωνοϊός έχει επηρεάσει δυσανάλογα νοικοκυριά χαμηλού εισοδήματος (τόσο σε νομισματικούς όσο και σε μη νομισματικούς όρους).

Έχουν επίσης επιβληθεί φόροι για εταιρείες που έχουν επωφεληθεί από τον κορωνοϊό (όπως εταιρείες τεχνολογίας ή λιανοπωλητές τροφίμων).

Αλλά αντί να χρησιμοποιούν αυτές τις αυξήσεις φόρων για τη μείωση του ελλείμματος (δηλαδή λιτότητα), οι κυβερνήσεις είναι πιο πιθανό να χρησιμοποιήσουν τα χρήματα για άλλα πράγματα, όπως η μείωση των φόρων για τα φτωχότερα νοικοκυριά και η αύξηση των δαπανών για την υγεία.

Τέλος, η οικονομική ανάκαμψη σε πολλές χώρες είναι πιθανό να είναι βραδεία.

Μπορεί να χρειαστούν χρόνια για να ανακάμψει εντελώς η ζήτηση, καθώς η κοινωνική απόσταση παραμένει σε ισχύ, η εμπιστοσύνη παραμένει υποτονική και οι επιχειρήσεις πρέπει να αποπληρώσουν τα επείγοντα δάνεια.

www.bankingnews.gr

Σχόλια αναγνωστών