Υπάρχουν τρεις κύριες επιπτώσεις από τη μεγάλη αύξηση του παγκόσμιου χρέους, αναφέρει η J P Morgan

Η παγκόσμια οικονομία πνίγεται στο χρέος και στο τέλος αυτό δεν θα έχει καλή κατάληξη για τις μετοχές αναφέρει σε 8σέλιδη ανάλυση της η αμερικανική επενδυτική τράπεζα J P Morgan.

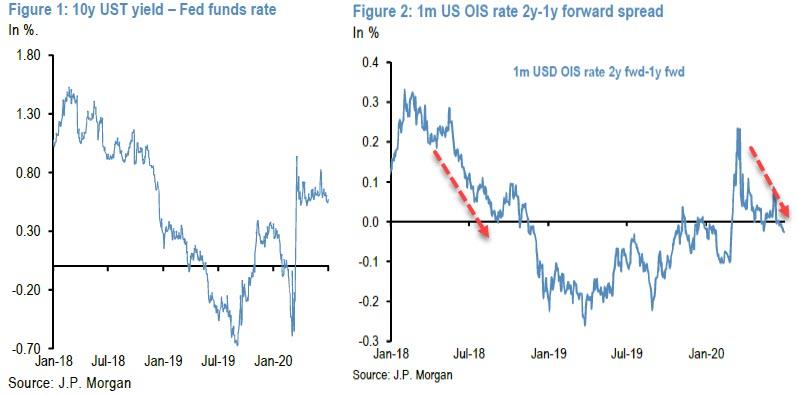

Νωρίτερα αυτήν την εβδομάδα, ο Nicholas Panigirtzoglou ελληνικής καταγωγής αναλυτής της JPMorgan εντόπισε ένα δυσοίωνο σήμα για μετοχές παρόμοιο με αυτό που συνέβη στα μέσα του 2018 (λίγο πριν η υπερβολική σύσφιξη της Fed που προκάλεσε μεγάλη διόρθωση στις μετοχές στο τελευταίο τρίμηνο του 2018).

Κάτι αντίστοιχο συνέβη στην συνέχεια στα τέλη Αυγούστου του 2019, όταν έσπασε η αγορά repo (η οποία παρεμπιπτόντως προκλήθηκε από την JPMorgan) ανάγκασε την Fed να ξεκινήσει το "Not QE" δηλαδή την ποσοτική χαλάρωση που το 2019… δεν ονόμασε ποσοτική χαλάρωση.

Την περασμένη εβδομάδα στο βραχυπρόθεσμο μέρος της καμπύλης αποδόσεων των αμερικανικών ομολόγων (το οποίο αποτελεί σήμα οικονομικού stress σε αντίθεση με το μακροπρόθεσμο χρέος που ως επί το πλείστον είναι συνάρτηση του παγκόσμιου QE ή ποσοτικής χαλάρωσης) που αντιπροσωπεύεται από την διαφορά του ετήσιου και διετούς forward spread για άλλη μια φορά αντιστράφηκε και έστειλε, ένα δυσοίωνο σήμα προειδοποίησης ειδικά στις μετοχές όπως έχει δείξει το παρελθόν.

Ενώ η διαφορά μεταξύ των προθεσμιών 1 και 2 ετών της καμπύλης OIS των ΗΠΑ είχε βελτιωθεί γρήγορα και έγινε σημαντικά θετική μετά τη δραματική πολιτική απάντηση στην κρίση του κορωνοιού τον περασμένο Μάρτιο, εσχάτως το spread έγινε ξανά αρνητικό την προηγούμενη εβδομάδα.

Στις -3 μονάδες βάσης την Δευτέρα 29 Ιουνίου.

Για την JPMorgan, αυτό υποδηλώνει ότι οι αγορές επιτοκίων σηματοδοτούν την ανάγκη για περαιτέρω τόνωση της νομισματικής και δημοσιονομικής πολιτικής σε όλες τις ανεπτυγμένες οικονομίες. Και, λογικά, εάν η Fed δεν ικανοποιήσει τις αγορές στην τελευταία απόπειρα εκβιασμού των επενδυτών και δεν παρασχεθούν πρόσθετα κίνητρα, τότε η αντιστροφή στην καμπύλη αποδόσεων στα βραχυπρόθεσμα ομόλογα θα μπορούσε να επιδεινωθεί και τελικά να μετεξελιχθεί σε ένα πιο προβληματικό σήμα για τις μετοχές και τις αγορές υψηλού ρίσκου.

Εν ολίγοις: Αν η Fed θέλει να αποτρέψει μια κατάρρευση της αγοράς θα πρέπει να λάβει προληπτικά μέτρα εισφέροντας νέα τρισεκ. δολάρια.

Με άλλα λόγια, έχοντας εισφέρει ρευστότητα άνω των 3 τρισεκατομμυρίων δολαρίων τους τελευταίους τρεις μήνες, η JPMorgan υποστηρίζει ότι αυτό δεν επαρκεί.

Παρεμπιπτόντως, η Goldman Sachs έχει εκτιμήσεις ότι η Fed θα χρειαστεί να αγοράσει πολύ περισσότερο χρέος - περίπου 1,6 τρισεκατομμύρια δολάρια περισσότερα - από ότι έχει προβλεφθεί για να αποφευχθεί η άτακτη αύξηση των αποδόσεων των κρατικών ομολόγων.

Ο Nicholas Panigirtzoglou ελληνικής καταγωγής αναλυτής της JP Morgan υποστηρίζει ότι το υπερβολικό χρέος και η πολύ ρευστότητα που έχει διοχετευθεί θα μπορούσε να οδηγήσει σε πτώση στις μετοχές.

Οποιαδήποτε άλλη φορά η αύξηση του δημόσιου και του ιδιωτικού χρέους θα ήταν ένα προειδοποιητικό σήμα για κατάρρευση των μετοχών αλλά σε μια εποχή που τα χρήματα παρέχονται από ελικόπτερο μέσω της Μοντέρνας Νομισματικής Πολιτικής MMT οι χρηματιστηριακές δεν διορθώνουν για τεχνικά συντηρούνται υψηλά.

Δεν έχει σημασία εάν αντικατοπτρίζουν πραγματικές αξίες, υπάρχει μηχανισμός που τις συντηρεί υψηλά.

Κατά την J P Morgan όπως και στην κρίση της Lehman Brothers, η κρίση του κορωνοιού προκαλεί μια βαθμιαία αύξηση του χρέους στο χρηματοπιστωτικό σύστημα, στις εταιρίες και βεβαίως στο δημόσιο χρέος.

Η ανάγκη αντικατάστασης του χαμένου εισοδήματος προκαλεί την ανάγκη για ακόμη μεγαλύτερη δημιουργία χρέους τόσο από τον ιδιωτικό τομέα, δηλαδή από νοικοκυριά και από μη χρηματοπιστωτικές εταιρείες, αλλά και από τα κράτη.

Οι κυβερνήσεις για να εξομαλύνουν τα εισοδηματικά σοκ του ιδιωτικού τομέα, δανείζονται όλο και περισσότερο.

Σύμφωνα με το ΔΝΤ, η παγκόσμια δημοσιονομική στήριξη ως απάντηση στην κρίση του κορωνοιού ανέρχεται σε περίπου 9 τρισεκ. δολάρια ή 12% του παγκόσμιου ΑΕΠ το οποίο στο τέλος του 2019 με βάση τις συναλλαγματικές ισοτιμίες ανερχόταν στα 76 τρισεκ. δολάρια.

Από αυτά τα 9 τρισεκ. δολάρια τα μισά δηλαδή 4,5 τρισεκ. δολάρια χορηγήθηκαν μέσω άμεσης δημοσιονομικής στήριξης και τα άλλα μισά δηλαδή τα υπόλοιπα 4,5 τρισεκ. με την μορφή επιπρόσθετων δανείων του δημόσιου τομέα και εγγυήσεων και άλλων δημοσιονομικών πράξεων.

Αυτό συνεπάγεται ότι, σε παγκόσμιο επίπεδο, αφού επίσης υπολογιστεί η μείωση του ΑΕΠ κατά 5% το 2020, ο λόγος δημόσιου χρέους προς ΑΕΠ θα αυξηθεί από περίπου 88% στα τέλη του 2019 σε 105% έως το τέλος του 2020.

Το χρέος αυξάνεται επικίνδυνα

Το χρέος καταγράφει απότομη αύξηση.

Ο τραπεζικός δανεισμός προς τον ιδιωτικό τομέα και η καθαρή έκδοση εταιρικών ομολόγων ανήλθαν συνολικά σε 5 τρισεκ. δολάρια το πρώτο εξάμηνο του 2020.

Αν υποθέσουμε ότι επιπλέον 2 τρισεκ. δολάρια θα αντληθούν στο δεύτερο εξάμηνο του 2020 θα αυξήσει το χρέος του ιδιωτικού τομέα κατά 9% περίπου του ΑΕΠ περίπου.

Σε παγκόσμιο επίπεδο, αφού επίσης υπολογιστεί η μείωση του ΑΕΠ κατά 5% το 2020, ο λόγος χρέους προς ΑΕΠ στον ιδιωτικό τομέα, δηλαδή ο τομέας των νοικοκυριών και των μη χρηματοοικονομικών εταιρειών, θα αυξηθεί από περίπου 155% στα τέλη του 2019 σε 173% μέχρι το τέλος του 2020.

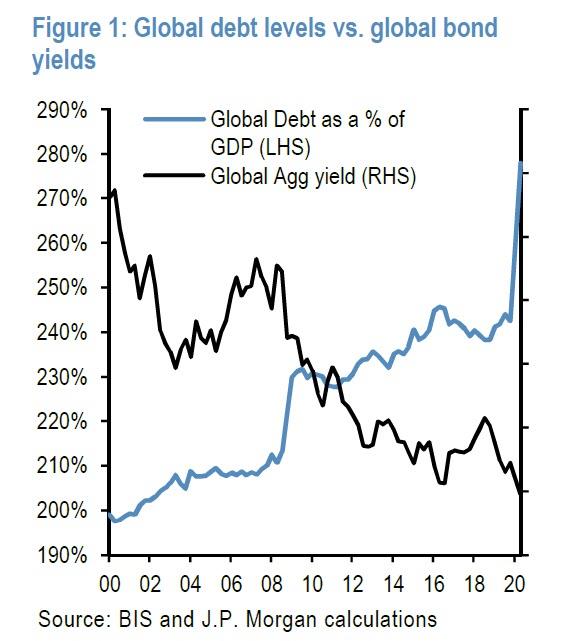

Συνολικά, η προσθήκη 16 τρισεκ. δολαρίων επιπλέον χρέους μόνο το 2020 θα αυξήσει το συνολικό χρέος στον κόσμο, το ιδιωτικό και το δημόσιο χρέος, σε ένα νέο ρεκόρ ύψους 200 τρισεκ. δολαρίων μέχρι το τέλος του 2020.

Αν υπολογίσουμε τη μείωση του ΑΕΠ κατά 5% το 2020 θα αυξηθεί ο συνολικός δείκτης χρέους προς το ΑΕΠ για ολόκληρο τον κόσμο συνολικά κατά περίπου 35 εκατοστιαίες μονάδες, από 243% στο τέλος του 2019 σε 278% έως το τέλος του 2020.

Αυτή η αύξηση 35% του χρέους ως προς το ΑΕΠ στο παγκόσμιο χρέος είναι ακόμη μεγαλύτερη από την αύξηση κατά 20% ως προς ΑΕΠ που παρατηρήθηκε το έτος μετά την κρίση της Lehman Brothers.

Υπάρχουν τρεις κύριες επιπτώσεις από τη μεγάλη αύξηση του παγκόσμιου χρέους.

1)O ιδιωτικός τομέας πιθανότατα θα έχει την τάση να εξοικονομήσει περισσότερα στο μέλλον, διατηρώντας σταθερά υψηλά τα ποσοστά αποταμίευσης που παρατηρήθηκαν τη δεκαετία μετά την κρίση της Lehman Brithers.

Με τη σειρά του, τα διαρκώς υψηλά ποσοστά αποταμίευσης του ιδιωτικού τομέα θα κρατούσαν την οικονομική ανάπτυξη και τον πληθωρισμό χαμηλά και θα καθιστούσan ακόμη πιο δύσκολη τη μείωση των επιπέδων χρέους έναντι των εισοδημάτων στο μέλλον.

2)Οι πολύ ευνοϊκές πολιτικές της κεντρικής τράπεζας και τα χαμηλά επιτόκια είναι πιθανό να συνεχιστούν για πολύ καιρό ώστε να καταστεί δυνατό τόσο για τις κυβερνήσεις όσο και για τον ιδιωτικό τομέα να συντηρήσουν τα πολύ υψηλότερα επίπεδα χρέους τους.

Πράγματι, τα στοιχεία δείχνουν ότι υπήρξε μια αντίστροφη στην σχέση μεταξύ των επιπέδων χρέους και των επιτοκίων.

3)Η 3η επίπτωση είναι περισσότερη ρευστότητα.

Περισσότερη πίστωση και περισσότερη νομισματική ώθηση με τη μορφή QE, και τα δύο συνεπάγονται περισσότερη ρευστότητα, δηλ. επιπλέον προσφορά χρήματος και ταμειακά υπόλοιπα, τα οποία με τη σειρά τους θα είχαν ως αποτέλεσμα περισσότερες αγορές περιουσιακών στοιχείων.

Η ταχεία αύξηση της δημιουργίας χρέους συνεπάγεται ταχεία δημιουργία ρευστότητας τόσο άμεσα όσο και έμμεσα.

Ο τραπεζικός δανεισμός δημιουργεί άμεσα ρευστότητα αλλά αυξάνει και το ιδιωτικό χρέος.

Αυτό συμβαίνει επειδή καθώς μια τράπεζα δημιουργεί ένα νέο δάνειο, δημιουργεί ταυτόχρονα μια νέα κατάθεση και η αύξηση του καθαρού τραπεζικού δανεισμού στην οικονομία αυξάνει ουσιαστικά τις καταθέσεις κατά το ίδιο ποσό.

Ενώ η έκδοση ομολόγων δεν δημιουργεί καταθέσεις απευθείας με τον ίδιο τρόπο που κάνει ο τραπεζικός δανεισμός, όταν οι αγορές QE από κεντρικές τράπεζες απορροφούν (κυρίως κρατικά) ομόλογα.

Αυτό σημαίνει ότι η δημιουργία χρέους θα πρέπει να δημιουργήσει παρόμοιο ποσό ρευστότητας.

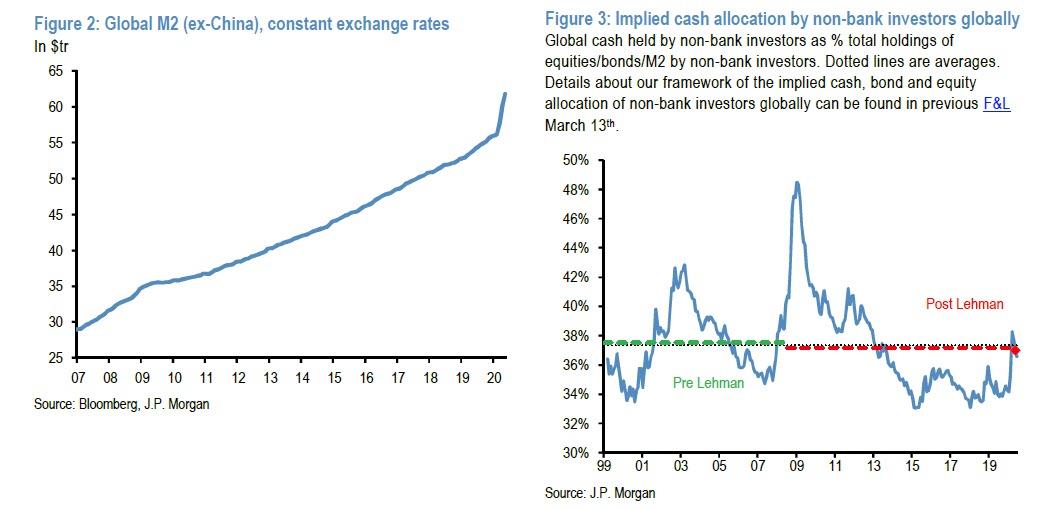

Πράγματι, υπήρξε ήδη μια σημαντική επέκταση του παγκόσμιου M2 προσφορά χρήματος, το οποίο μετατρέπει το M2 σε δολάρια ΗΠΑ χρησιμοποιώντας σταθερές συναλλαγματικές ισοτιμίες για να αφαιρεθεί από την επίδραση των διακυμάνσεων του νομίσματος. Δείχνει μια απότομη αύξηση του Μ2 από τις αρχές του 2020 έως τα τέλη Μαΐου περίπου 6 τρισεκ. δολαρίων από την Κίνα ή 8 τρισεκ. δολαρίων συμπεριλαμβανομένης της Κίνας.

Το ποσό της ρευστότητας ή της δημιουργίας χρημάτων μέχρι στιγμής είναι παρόμοιο με το μέγεθος της δημιουργίας Μ2 κατά τη διάρκεια της χρηματοπιστωτικής κρίσης του 2008/2009, αλλά έχει συμβεί πολύ πιο γρήγορα, σε λίγους μόνο μήνες, καθώς οι υπεύθυνοι χάραξης πολιτικής ανταποκρίθηκαν πιο επιθετικά στον αντίκτυπο της πανδημίας.

Ωστόσο, δεδομένου ότι η δημιουργία χρέους και το QE θα συνεχίσουν να είναι ισχυρότερα από το κανονικό έως το 2021, πιστεύουμε ότι η συνολική δημιουργία χρημάτων ή ρευστότητας θα μπορούσε να ξεπεράσει τα 15 τρισεκ δολάρια ή περισσότερα παγκοσμίως μέχρι τα μέσα του 2021.

Ως αποτέλεσμα αυτής της δημιουργίας ρευστότητας, το μερίδιο των διαθεσίμων σε μετρητά στα χαρτοφυλάκια των παγκόσμιων μη τραπεζικών επενδυτών, που αυξήθηκε απότομα τον Μάρτιο 2020, παραμένει πολύ πάνω από τα επίπεδα πριν από την πανδημία, παρά την σχεδόν 40% αύξηση των παγκόσμιων μετοχών.

Η αύξηση των μετρητών δημιουργεί ένα ισχυρό υπόβαθρο υποστήριξης για μη μετρητά περιουσιακά στοιχεία, όπως ομόλογα και μετοχές.

Ωστόσο, δεδομένου τις χαμηλές αποδόσεις ομολόγων αυτή τη στιγμή, λιγότερο από 1% στον δείκτη Global Agg bond, πιστεύουμε ότι το μεγαλύτερο μέρος αυτής της ρευστότητας τελικά θα διατεθεί σε μετοχές καθώς η ανάγκη για προληπτική εξοικονόμηση υποχωρεί με την πάροδο του χρόνου.

Το συμπέρασμα από όλα αυτά είναι ότι υπάρχει πάρα πολύ χρέος στον κόσμο αυτή τη στιγμή και είτε τα επιτόκια θα ανεβούν ξανά είτε οι μετοχές θα μειωθούν.

Το σύστημα θα συνεχίσει να αυξάνεται με την υποστήριξη τρισεκατομμυρίων δολαρίων νομισματικής παρέμβασης στο χρέος, έως ότου όλα καταρρέουν.

www.bankingnews.gr

Νωρίτερα αυτήν την εβδομάδα, ο Nicholas Panigirtzoglou ελληνικής καταγωγής αναλυτής της JPMorgan εντόπισε ένα δυσοίωνο σήμα για μετοχές παρόμοιο με αυτό που συνέβη στα μέσα του 2018 (λίγο πριν η υπερβολική σύσφιξη της Fed που προκάλεσε μεγάλη διόρθωση στις μετοχές στο τελευταίο τρίμηνο του 2018).

Κάτι αντίστοιχο συνέβη στην συνέχεια στα τέλη Αυγούστου του 2019, όταν έσπασε η αγορά repo (η οποία παρεμπιπτόντως προκλήθηκε από την JPMorgan) ανάγκασε την Fed να ξεκινήσει το "Not QE" δηλαδή την ποσοτική χαλάρωση που το 2019… δεν ονόμασε ποσοτική χαλάρωση.

Την περασμένη εβδομάδα στο βραχυπρόθεσμο μέρος της καμπύλης αποδόσεων των αμερικανικών ομολόγων (το οποίο αποτελεί σήμα οικονομικού stress σε αντίθεση με το μακροπρόθεσμο χρέος που ως επί το πλείστον είναι συνάρτηση του παγκόσμιου QE ή ποσοτικής χαλάρωσης) που αντιπροσωπεύεται από την διαφορά του ετήσιου και διετούς forward spread για άλλη μια φορά αντιστράφηκε και έστειλε, ένα δυσοίωνο σήμα προειδοποίησης ειδικά στις μετοχές όπως έχει δείξει το παρελθόν.

Ενώ η διαφορά μεταξύ των προθεσμιών 1 και 2 ετών της καμπύλης OIS των ΗΠΑ είχε βελτιωθεί γρήγορα και έγινε σημαντικά θετική μετά τη δραματική πολιτική απάντηση στην κρίση του κορωνοιού τον περασμένο Μάρτιο, εσχάτως το spread έγινε ξανά αρνητικό την προηγούμενη εβδομάδα.

Στις -3 μονάδες βάσης την Δευτέρα 29 Ιουνίου.

Για την JPMorgan, αυτό υποδηλώνει ότι οι αγορές επιτοκίων σηματοδοτούν την ανάγκη για περαιτέρω τόνωση της νομισματικής και δημοσιονομικής πολιτικής σε όλες τις ανεπτυγμένες οικονομίες. Και, λογικά, εάν η Fed δεν ικανοποιήσει τις αγορές στην τελευταία απόπειρα εκβιασμού των επενδυτών και δεν παρασχεθούν πρόσθετα κίνητρα, τότε η αντιστροφή στην καμπύλη αποδόσεων στα βραχυπρόθεσμα ομόλογα θα μπορούσε να επιδεινωθεί και τελικά να μετεξελιχθεί σε ένα πιο προβληματικό σήμα για τις μετοχές και τις αγορές υψηλού ρίσκου.

Εν ολίγοις: Αν η Fed θέλει να αποτρέψει μια κατάρρευση της αγοράς θα πρέπει να λάβει προληπτικά μέτρα εισφέροντας νέα τρισεκ. δολάρια.

Με άλλα λόγια, έχοντας εισφέρει ρευστότητα άνω των 3 τρισεκατομμυρίων δολαρίων τους τελευταίους τρεις μήνες, η JPMorgan υποστηρίζει ότι αυτό δεν επαρκεί.

Παρεμπιπτόντως, η Goldman Sachs έχει εκτιμήσεις ότι η Fed θα χρειαστεί να αγοράσει πολύ περισσότερο χρέος - περίπου 1,6 τρισεκατομμύρια δολάρια περισσότερα - από ότι έχει προβλεφθεί για να αποφευχθεί η άτακτη αύξηση των αποδόσεων των κρατικών ομολόγων.

Ο Nicholas Panigirtzoglou ελληνικής καταγωγής αναλυτής της JP Morgan υποστηρίζει ότι το υπερβολικό χρέος και η πολύ ρευστότητα που έχει διοχετευθεί θα μπορούσε να οδηγήσει σε πτώση στις μετοχές.

Οποιαδήποτε άλλη φορά η αύξηση του δημόσιου και του ιδιωτικού χρέους θα ήταν ένα προειδοποιητικό σήμα για κατάρρευση των μετοχών αλλά σε μια εποχή που τα χρήματα παρέχονται από ελικόπτερο μέσω της Μοντέρνας Νομισματικής Πολιτικής MMT οι χρηματιστηριακές δεν διορθώνουν για τεχνικά συντηρούνται υψηλά.

Δεν έχει σημασία εάν αντικατοπτρίζουν πραγματικές αξίες, υπάρχει μηχανισμός που τις συντηρεί υψηλά.

Κατά την J P Morgan όπως και στην κρίση της Lehman Brothers, η κρίση του κορωνοιού προκαλεί μια βαθμιαία αύξηση του χρέους στο χρηματοπιστωτικό σύστημα, στις εταιρίες και βεβαίως στο δημόσιο χρέος.

Η ανάγκη αντικατάστασης του χαμένου εισοδήματος προκαλεί την ανάγκη για ακόμη μεγαλύτερη δημιουργία χρέους τόσο από τον ιδιωτικό τομέα, δηλαδή από νοικοκυριά και από μη χρηματοπιστωτικές εταιρείες, αλλά και από τα κράτη.

Οι κυβερνήσεις για να εξομαλύνουν τα εισοδηματικά σοκ του ιδιωτικού τομέα, δανείζονται όλο και περισσότερο.

Σύμφωνα με το ΔΝΤ, η παγκόσμια δημοσιονομική στήριξη ως απάντηση στην κρίση του κορωνοιού ανέρχεται σε περίπου 9 τρισεκ. δολάρια ή 12% του παγκόσμιου ΑΕΠ το οποίο στο τέλος του 2019 με βάση τις συναλλαγματικές ισοτιμίες ανερχόταν στα 76 τρισεκ. δολάρια.

Από αυτά τα 9 τρισεκ. δολάρια τα μισά δηλαδή 4,5 τρισεκ. δολάρια χορηγήθηκαν μέσω άμεσης δημοσιονομικής στήριξης και τα άλλα μισά δηλαδή τα υπόλοιπα 4,5 τρισεκ. με την μορφή επιπρόσθετων δανείων του δημόσιου τομέα και εγγυήσεων και άλλων δημοσιονομικών πράξεων.

Αυτό συνεπάγεται ότι, σε παγκόσμιο επίπεδο, αφού επίσης υπολογιστεί η μείωση του ΑΕΠ κατά 5% το 2020, ο λόγος δημόσιου χρέους προς ΑΕΠ θα αυξηθεί από περίπου 88% στα τέλη του 2019 σε 105% έως το τέλος του 2020.

Το χρέος αυξάνεται επικίνδυνα

Το χρέος καταγράφει απότομη αύξηση.

Ο τραπεζικός δανεισμός προς τον ιδιωτικό τομέα και η καθαρή έκδοση εταιρικών ομολόγων ανήλθαν συνολικά σε 5 τρισεκ. δολάρια το πρώτο εξάμηνο του 2020.

Αν υποθέσουμε ότι επιπλέον 2 τρισεκ. δολάρια θα αντληθούν στο δεύτερο εξάμηνο του 2020 θα αυξήσει το χρέος του ιδιωτικού τομέα κατά 9% περίπου του ΑΕΠ περίπου.

Σε παγκόσμιο επίπεδο, αφού επίσης υπολογιστεί η μείωση του ΑΕΠ κατά 5% το 2020, ο λόγος χρέους προς ΑΕΠ στον ιδιωτικό τομέα, δηλαδή ο τομέας των νοικοκυριών και των μη χρηματοοικονομικών εταιρειών, θα αυξηθεί από περίπου 155% στα τέλη του 2019 σε 173% μέχρι το τέλος του 2020.

Συνολικά, η προσθήκη 16 τρισεκ. δολαρίων επιπλέον χρέους μόνο το 2020 θα αυξήσει το συνολικό χρέος στον κόσμο, το ιδιωτικό και το δημόσιο χρέος, σε ένα νέο ρεκόρ ύψους 200 τρισεκ. δολαρίων μέχρι το τέλος του 2020.

Αν υπολογίσουμε τη μείωση του ΑΕΠ κατά 5% το 2020 θα αυξηθεί ο συνολικός δείκτης χρέους προς το ΑΕΠ για ολόκληρο τον κόσμο συνολικά κατά περίπου 35 εκατοστιαίες μονάδες, από 243% στο τέλος του 2019 σε 278% έως το τέλος του 2020.

Αυτή η αύξηση 35% του χρέους ως προς το ΑΕΠ στο παγκόσμιο χρέος είναι ακόμη μεγαλύτερη από την αύξηση κατά 20% ως προς ΑΕΠ που παρατηρήθηκε το έτος μετά την κρίση της Lehman Brothers.

Υπάρχουν τρεις κύριες επιπτώσεις από τη μεγάλη αύξηση του παγκόσμιου χρέους.

1)O ιδιωτικός τομέας πιθανότατα θα έχει την τάση να εξοικονομήσει περισσότερα στο μέλλον, διατηρώντας σταθερά υψηλά τα ποσοστά αποταμίευσης που παρατηρήθηκαν τη δεκαετία μετά την κρίση της Lehman Brithers.

Με τη σειρά του, τα διαρκώς υψηλά ποσοστά αποταμίευσης του ιδιωτικού τομέα θα κρατούσαν την οικονομική ανάπτυξη και τον πληθωρισμό χαμηλά και θα καθιστούσan ακόμη πιο δύσκολη τη μείωση των επιπέδων χρέους έναντι των εισοδημάτων στο μέλλον.

2)Οι πολύ ευνοϊκές πολιτικές της κεντρικής τράπεζας και τα χαμηλά επιτόκια είναι πιθανό να συνεχιστούν για πολύ καιρό ώστε να καταστεί δυνατό τόσο για τις κυβερνήσεις όσο και για τον ιδιωτικό τομέα να συντηρήσουν τα πολύ υψηλότερα επίπεδα χρέους τους.

Πράγματι, τα στοιχεία δείχνουν ότι υπήρξε μια αντίστροφη στην σχέση μεταξύ των επιπέδων χρέους και των επιτοκίων.

3)Η 3η επίπτωση είναι περισσότερη ρευστότητα.

Περισσότερη πίστωση και περισσότερη νομισματική ώθηση με τη μορφή QE, και τα δύο συνεπάγονται περισσότερη ρευστότητα, δηλ. επιπλέον προσφορά χρήματος και ταμειακά υπόλοιπα, τα οποία με τη σειρά τους θα είχαν ως αποτέλεσμα περισσότερες αγορές περιουσιακών στοιχείων.

Η ταχεία αύξηση της δημιουργίας χρέους συνεπάγεται ταχεία δημιουργία ρευστότητας τόσο άμεσα όσο και έμμεσα.

Ο τραπεζικός δανεισμός δημιουργεί άμεσα ρευστότητα αλλά αυξάνει και το ιδιωτικό χρέος.

Αυτό συμβαίνει επειδή καθώς μια τράπεζα δημιουργεί ένα νέο δάνειο, δημιουργεί ταυτόχρονα μια νέα κατάθεση και η αύξηση του καθαρού τραπεζικού δανεισμού στην οικονομία αυξάνει ουσιαστικά τις καταθέσεις κατά το ίδιο ποσό.

Ενώ η έκδοση ομολόγων δεν δημιουργεί καταθέσεις απευθείας με τον ίδιο τρόπο που κάνει ο τραπεζικός δανεισμός, όταν οι αγορές QE από κεντρικές τράπεζες απορροφούν (κυρίως κρατικά) ομόλογα.

Αυτό σημαίνει ότι η δημιουργία χρέους θα πρέπει να δημιουργήσει παρόμοιο ποσό ρευστότητας.

Πράγματι, υπήρξε ήδη μια σημαντική επέκταση του παγκόσμιου M2 προσφορά χρήματος, το οποίο μετατρέπει το M2 σε δολάρια ΗΠΑ χρησιμοποιώντας σταθερές συναλλαγματικές ισοτιμίες για να αφαιρεθεί από την επίδραση των διακυμάνσεων του νομίσματος. Δείχνει μια απότομη αύξηση του Μ2 από τις αρχές του 2020 έως τα τέλη Μαΐου περίπου 6 τρισεκ. δολαρίων από την Κίνα ή 8 τρισεκ. δολαρίων συμπεριλαμβανομένης της Κίνας.

Το ποσό της ρευστότητας ή της δημιουργίας χρημάτων μέχρι στιγμής είναι παρόμοιο με το μέγεθος της δημιουργίας Μ2 κατά τη διάρκεια της χρηματοπιστωτικής κρίσης του 2008/2009, αλλά έχει συμβεί πολύ πιο γρήγορα, σε λίγους μόνο μήνες, καθώς οι υπεύθυνοι χάραξης πολιτικής ανταποκρίθηκαν πιο επιθετικά στον αντίκτυπο της πανδημίας.

Ωστόσο, δεδομένου ότι η δημιουργία χρέους και το QE θα συνεχίσουν να είναι ισχυρότερα από το κανονικό έως το 2021, πιστεύουμε ότι η συνολική δημιουργία χρημάτων ή ρευστότητας θα μπορούσε να ξεπεράσει τα 15 τρισεκ δολάρια ή περισσότερα παγκοσμίως μέχρι τα μέσα του 2021.

Ως αποτέλεσμα αυτής της δημιουργίας ρευστότητας, το μερίδιο των διαθεσίμων σε μετρητά στα χαρτοφυλάκια των παγκόσμιων μη τραπεζικών επενδυτών, που αυξήθηκε απότομα τον Μάρτιο 2020, παραμένει πολύ πάνω από τα επίπεδα πριν από την πανδημία, παρά την σχεδόν 40% αύξηση των παγκόσμιων μετοχών.

Η αύξηση των μετρητών δημιουργεί ένα ισχυρό υπόβαθρο υποστήριξης για μη μετρητά περιουσιακά στοιχεία, όπως ομόλογα και μετοχές.

Ωστόσο, δεδομένου τις χαμηλές αποδόσεις ομολόγων αυτή τη στιγμή, λιγότερο από 1% στον δείκτη Global Agg bond, πιστεύουμε ότι το μεγαλύτερο μέρος αυτής της ρευστότητας τελικά θα διατεθεί σε μετοχές καθώς η ανάγκη για προληπτική εξοικονόμηση υποχωρεί με την πάροδο του χρόνου.

Το συμπέρασμα από όλα αυτά είναι ότι υπάρχει πάρα πολύ χρέος στον κόσμο αυτή τη στιγμή και είτε τα επιτόκια θα ανεβούν ξανά είτε οι μετοχές θα μειωθούν.

Το σύστημα θα συνεχίσει να αυξάνεται με την υποστήριξη τρισεκατομμυρίων δολαρίων νομισματικής παρέμβασης στο χρέος, έως ότου όλα καταρρέουν.

www.bankingnews.gr

Σχόλια αναγνωστών