Oι ανοικτές οικονομίες, που είναι ενταγμένες στις διεθνείς αλυσίδες αξίας, είναι ιδιαιτέρως ευάλωτες στην πανδημία

Οι οικονομικές επιπτώσεις της πανδημίας του κορωνοϊού και οι τρόποι αντιμετώπισης των αρνητικών επιπτώσεων βρίσκονται στο επίκεντρο του 51ου τεύχος του Οικονομικού Δελτίου της Τράπεζας της Ελλάδας.

Όπως τονίζεται, η αύξηση της αβεβαιότητας και η άνοδος του ποσοστού των δανειοληπτών σε δυσχέρεια οδηγούν σε μείωση της απόδοσης του δανειακού χαρτοφυλακίου των τραπεζών και συνεπώς σε περιορισμό της ρευστότητάς τους, αλλά και της προσφοράς τραπεζικών πιστώσεων, επιτείνοντας τις αρνητικές επιπτώσεις της πανδημίας στην οικονομική δραστηριότητα.

Διαμέσου των τριών αυτών διαύλων, υφίσταται μείωση τόσο το παραγόμενο όσο και το δυνητικό προϊόν.

Στο 51ο τεύχος δημοσιεύονται οι εξής τέσσερις μελέτες:

Σοφία Ανυφαντάκη, Χιόνα Μπαλφούσια, Δήμητρα Δημητροπούλου, Heather Gibson, Δημήτρης Παπαγεωργίου, Φίλιππος Πετρουλάκης, Αναστασία Θεοφιλάκου και Μελίνα Βασαρδάνη: “COVID-19 και άλλες πανδημίες: μια επισκόπηση της βιβλιογραφίας για οικονομολόγους”

Η μελέτη αποτελεί επισκόπηση της βιβλιογραφίας για τις οικονομικές επιπτώσεις μιας πανδημίας και τους διαύλους μετάδοσής τους.

Παρουσιάζονται κατ’ αρχάς τα ευρήματα που αφορούν παλαιότερες πανδημίες, ύστερα εκείνα της πρόσφατης ακαδημαϊκής βιβλιογραφίας για τις οικονομικές επιπτώσεις του COVID-19 και τέλος οι οικονομικές αναλύσεις διεθνών οργανισμών για τις παγκόσμιες επιπτώσεις της πανδημίας.

Ο κύριος δίαυλος μετάδοσης προέρχεται από την πλευρά της προσφοράς, καθώς οι πανδημίες μειώνουν τόσο την ποσότητα όσο και την ποιότητα της προσφερόμενης εργασίας. Η μείωση προκύπτει από την αποχή των νοσούντων από την εργασία τους, από τυχόν υποχρεωτικά μέτρα καραντίνας, που επιβάλλουν την παύση ορισμένων εργασιών και τον περιορισμό του συγχρωτισμού στο χώρο εργασίας, και τέλος από την εθελούσια αποχή υγιών εργαζομένων από την εργασία τους, λόγω του φόβου της ασθένειας. Επιπλέον, μια πανδημία ενδέχεται να οδηγήσει σε μείωση του αποθέματος παραγωγικού κεφαλαίου, καθώς κάποιες επιχειρήσεις αναγκάζονται να αναστείλουν προγραμματισμένες επενδύσεις ή και να πάψουν τη λειτουργία τους.

Ο δεύτερος δίαυλος μετάδοσης των επιπτώσεων μιας πανδημίας αφορά την πλευρά της ζήτησης.

Καθώς μειώνεται το διαθέσιμο εισόδημα, περιορίζονται τα κίνητρα για κατανάλωση και επενδύσεις, ενώ μειωμένες είναι και οι ευκαιρίες για κατανάλωση, λόγω της αναστολής της λειτουργίας εμπορικών καταστημάτων και χώρων εστίασης και αναψυχής.

Η αύξηση της αβεβαιότητας σχετικά με τα μελλοντικά εισοδήματα νοικοκυριών και επιχειρήσεων επίσης επιδρά αποτρεπτικά στις καταναλωτικές και επενδυτικές αποφάσεις τους.

Οι πιο πάνω επιδράσεις διαχέονται και πολλαπλασιάζονται διαμέσου του χρηματοπιστωτικού συστήματος, που αποτελεί τον τρίτο δίαυλο μετάδοσης των οικονομικών επιπτώσεων μιας πανδημίας.

Παρότι το φυσικό επιτόκιο είναι πιθανόν να μειωθεί, προμηνύοντας μια περίοδο χαμηλών επιτοκίων, είναι αναμενόμενο ότι τα χρηματοπιστωτικά ιδρύματα θα υποστούν πιέσεις.

Η αύξηση της αβεβαιότητας και η άνοδος του ποσοστού των δανειοληπτών σε δυσχέρεια οδηγούν σε μείωση της απόδοσης του δανειακού χαρτοφυλακίου των τραπεζών και συνεπώς σε περιορισμό της ρευστότητάς τους, αλλά και της προσφοράς τραπεζικών πιστώσεων, επιτείνοντας τις αρνητικές επιπτώσεις της πανδημίας στην οικονομική δραστηριότητα.

Διαμέσου των τριών αυτών διαύλων, υφίσταται μείωση τόσο το παραγόμενο όσο και το δυνητικό προϊόν.

Οι οικονομικές επιπτώσεις μιας πανδημίας ενδέχεται, ωστόσο, να διαφέρουν από χώρα σε χώρα, λόγω ασυμμετριών στην οικονομική τους διάρθρωση, έλλειψης συντονισμού μεταξύ τους στα μέτρα αντιμετώπισης της ίδιας της πανδημίας και φαινομένων διάχυσης.

Για παράδειγμα, φαίνεται ότι οι ανοικτές οικονομίες, που είναι ενταγμένες στις διεθνείς αλυσίδες αξίας, είναι ιδιαιτέρως ευάλωτες.

Πάντως, μετά τη λήξη μιας πανδημίας, η ανάκαμψη της οικονομικής δραστηριότητας αναμένεται να είναι σχετικά ταχεία.

Οι αρνητικές οικονομικές επιπτώσεις μιας πανδημίας μπορούν να μετριαστούν με μια σειρά μέτρων πολιτικής. Προεξάρχουσας σημασίας είναι τα μέτρα που συμβάλλουν στη διατήρηση των υφιστάμενων σχέσεων εργασίας, μέσω της επιδότησης του μισθολογικού και μη μισθολογικού κόστους εργασίας. Σημαντική είναι επίσης η ενίσχυση της ρευστότητας των βιώσιμων επιχειρήσεων που πλήττονται από την πανδημία, μέσω επεκτατικής νομισματικής πολιτικής και στοχευμένων δημοσιονομικών μέτρων. Μεσοπρόθεσμα, η αύξηση των δημόσιων επενδύσεων και η δημιουργία κινήτρων για την τόνωση των ιδιωτικών επενδύσεων είναι κρίσιμες για την ταχεία και πλήρη ανάκαμψη της προσφοράς, αλλά και της ζήτησης. Τέλος, στο πλαίσιο της Ευρωπαϊκής Ένωσης, ο συντονισμός και η αμοιβαιοποίηση των οικονομικών μέτρων για την αντιμετώπιση των επιπτώσεων της πανδημίας μπορεί να αποβεί ιδιαιτέρως επωφελής.

Δημήτρης Μαλλιαρόπουλος και Πέτρος Μηγιάκης: “Οι πιστοληπτικές αξιολογήσεις και τα θεμελιώδη μεγέθη της ελληνικής οικονομίας”

Η μελέτη περιγράφει τις παραμέτρους που καθορίζουν τις κρατικές πιστοληπτικές αξιολογήσεις (credit ratings) και αναπαράγει την ποσοτική συνιστώσα τους, εστιάζοντας στην περίπτωση της ελληνικής οικονομίας.

Οι πιστοληπτικές διαβαθμίσεις, που αποδίδονται από τους διεθνείς οίκους αξιολόγησης, αποτελούν μέτρο του κινδύνου αθέτησης υποχρέωσης από πλευράς της αξιολογούμενης οντότητας.

Ως τέτοιο, αξιοποιούνται από τους διεθνείς επενδυτές κατά τη διαδικασία βελτιστοποίησης του επενδυτικού χαρτοφυλακίου τους, συμβάλλοντας έτσι στην αποτελεσματική κατανομή των επενδυτικών κεφαλαίων.

Η ανάλυση των προσδιοριστικών τους παραγόντων είναι συνεπώς σημαντική τόσο για τους επενδυτές όσο και για την οικονομία των αξιολογούμενων κρατών.

Οι συγγραφείς εκτιμούν ένα υπόδειγμα κρατικών πιστοληπτικών διαβαθμίσεων με βάση τις μεθοδολογίες των τριών μεγαλύτερων οίκων αξιολόγησης, χρησιμοποιώντας μακροχρόνια στοιχεία για 93 χώρες. Στη συνέχεια, εφαρμόζουν το εκτιμώμενο υπόδειγμα σε δεδομένα για την ελληνική οικονομία. Κατ’ αυτόν τον τρόπο, επιτυγχάνουν να εντοπίσουν τους βασικούς προσδιοριστικούς παράγοντες των πιστοληπτικών διαβαθμίσεων των ελληνικών κρατικών ομολόγων και να ποσοτικοποιήσουν τη συμβολή καθενός στην τελική διαβάθμιση.

Διαπιστώνεται ότι, ενώ η πιστοληπτική αξιολόγηση της ελληνικής οικονομίας βρίσκεται χαμηλότερα από το όριο της επενδυτικής κατηγορίας, ορισμένα από τα θεμελιώδη μεγέθη της είναι καλύτερα από τα μέσα επίπεδα της κατηγορίας στην οποία ανήκει (ΒΒ) ή ακόμη και ανώτερων κατηγοριών.

Τέλος, από την εφαρμογή του εκτιμώμενου υποδείγματος διαφαίνεται ότι ιδιαίτερης σημασίας για την αναβάθμιση της ελληνικής οικονομίας στην επενδυτική κατηγορία είναι το να επιτύχει τις επιδόσεις που είχαν καταγραφεί στους δείκτες του θεσμικού περιβάλλοντος και της ποιότητας διακυβέρνησης στις αρχές της δεκαετίας του 2000.

Κωνσταντίνα Μπακινέζου, Στέλιος Παναγιώτου και Χρήστος Παπάζογλου: “Προσαρμογή του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών κατά τη διάρκεια της κρίσης: κυκλική ή διαρθρωτική;”

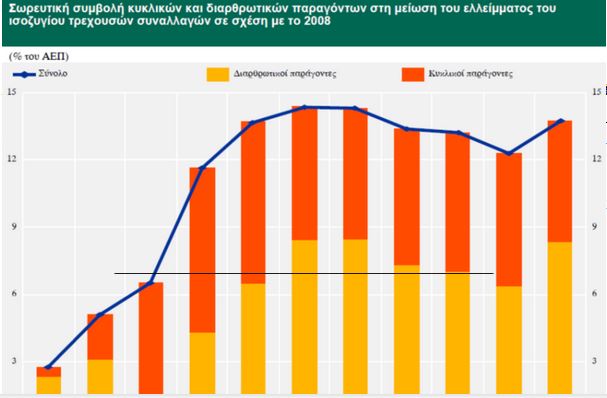

Η μελέτη εξετάζει τη σχετική σημασία των κυκλικών και των διαρθρωτικών παραγόντων που συνέβαλαν στη διόρθωση της ανισορροπίας του εξωτερικού τομέα της Ελλάδος κατά τη διάρκεια της κρίσης. Η διόρθωση αυτή υπήρξε αξιοσημείωτη, αφού το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών μειώθηκε από 15,1% του ΑΕΠ το 2008 σε 1,4% του ΑΕΠ στο τέλος του 2019, βελτιώθηκε δηλαδή κατά 13,7 ποσοστιαίες μονάδες. Ωστόσο, ανακύπτει το ερώτημα σε ποιο βαθμό η προσαρμογή αυτή οφείλεται στις εξελίξεις του οικονομικού κύκλου και σε ποιον σε διαρθρωτικές μεταβολές.

Σε περίπτωση που κυριαρχεί η πρώτη συνιστώσα, η διόρθωση θα πρέπει να εκλαμβάνεται κυρίως ως αποτέλεσμα της μεγάλης ύφεσης της ελληνικής οικονομίας και συνεπώς η ανάκαμψη της οικονομικής δραστηριότητας είναι πιθανόν να οδηγήσει στην επανεμφάνιση των μεγάλων εξωτερικών ελλειμμάτων της προ της κρίσης εποχής. Στην αντίθετη περίπτωση, η διόρθωση αντανακλά διαρθρωτικούς παράγοντες, όπως η βελτίωση της ανταγωνιστικότητας της οικονομίας και της ποιότητας των θεσμών, η μεταβολή του παραγωγικού και καταναλωτικού προτύπου, η δημογραφική σύσταση και η δημοσιονομική κατάσταση, και θα έχει πιο μόνιμο χαρακτήρα. Ως εκ τούτου, η κατανόηση της σχετικής σημασίας των κυκλικών και των διαρθρωτικών παραγόντων είναι απαραίτητη για την αξιολόγηση της δυνητικής εξέλιξης του εξωτερικού τομέα μεσοπρόθεσμα.

Από τη μελέτη προκύπτει ότι η μείωση του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών κατά την περίοδο 2008-2019 οφείλεται κατά κύριο λόγο σε διαρθρωτικούς παράγοντες αφού, στο βασικό σενάριο, σε αυτούς αποδίδεται το 60% της διόρθωσης.

Με άλλα λόγια, από τη συνολική βελτίωση κατά 13,7 ποσοστιαίες μονάδες του ΑΕΠ, οι 8,3 ποσοστιαίες μονάδες μπορούν να αποδοθούν σε διαρθρωτικού χαρακτήρα παράγοντες και οι υπόλοιπες σε κυκλικούς παράγοντες. Ειδικότερα όσον αφορά το ισοζύγιο αγαθών και υπηρεσιών, μεγάλο μέρος της βελτίωσης προήλθε από τη σημαντική ανάκαμψη των εξαγωγών, ιδιαίτερα μετά το 2012, οπότε άρχισαν να γίνονται ορατές οι επιδράσεις των διαρθρωτικών αλλαγών που προηγήθηκαν.

Επομένως, η βελτίωση του ισοζυγίου τρεχουσών συναλλαγών εκτιμάται ότι θα έχει μόνιμο χαρακτήρα, δηλαδή τα υψηλά ελλείμματα της προ της κρίσης περιόδου δεν αναμένεται να επανέλθουν. Σημειώνεται ότι τα συμπεράσματα της μελέτης εξακολουθούν να ισχύουν και κάτω από διαφορετικές υποθέσεις σχετικά με την ευαισθησία των εισαγωγών και των εξαγωγών ως προς το εισόδημα.

Ειδικότερα προκύπτει ότι το μέγεθος της διαρθρωτικής προσαρμογής του ισοζυγίου τρεχουσών συναλλαγών κυμαίνεται από το 47% έως το 74% της συνολικής διόρθωσης.

Η μελέτη συμπεραίνει ότι, με δεδομένη τη μεγάλη συμβολή των διαρθρωτικών παραγόντων στη βελτίωση του ισοζυγίου τρεχουσών συναλλαγών, η συνέχιση των διαρθρωτικών αλλαγών για την ενίσχυση της ανταγωνιστικότητας της ελληνικής οικονομίας και τη στροφή της παραγωγής προς διεθνώς εμπορεύσιμα αγαθά και υπηρεσίες θα πρέπει να παραμείνει ανάμεσα στις κύριες προτεραιότητες της οικονομικής πολιτικής.

ΔΕΙΤΕ ΕΔΩ ΤΗ ΜΕΛΕΤΗ

Οι μελέτες που δημοσιεύονται στο Οικονομικό Δελτίο απηχούν, όπως πάντοτε, τις απόψεις των συγγραφέων και όχι κατ’ ανάγκην της Τράπεζας της Ελλάδος.

www.bankingnews.gr

Όπως τονίζεται, η αύξηση της αβεβαιότητας και η άνοδος του ποσοστού των δανειοληπτών σε δυσχέρεια οδηγούν σε μείωση της απόδοσης του δανειακού χαρτοφυλακίου των τραπεζών και συνεπώς σε περιορισμό της ρευστότητάς τους, αλλά και της προσφοράς τραπεζικών πιστώσεων, επιτείνοντας τις αρνητικές επιπτώσεις της πανδημίας στην οικονομική δραστηριότητα.

Διαμέσου των τριών αυτών διαύλων, υφίσταται μείωση τόσο το παραγόμενο όσο και το δυνητικό προϊόν.

Στο 51ο τεύχος δημοσιεύονται οι εξής τέσσερις μελέτες:

Σοφία Ανυφαντάκη, Χιόνα Μπαλφούσια, Δήμητρα Δημητροπούλου, Heather Gibson, Δημήτρης Παπαγεωργίου, Φίλιππος Πετρουλάκης, Αναστασία Θεοφιλάκου και Μελίνα Βασαρδάνη: “COVID-19 και άλλες πανδημίες: μια επισκόπηση της βιβλιογραφίας για οικονομολόγους”

Η μελέτη αποτελεί επισκόπηση της βιβλιογραφίας για τις οικονομικές επιπτώσεις μιας πανδημίας και τους διαύλους μετάδοσής τους.

Παρουσιάζονται κατ’ αρχάς τα ευρήματα που αφορούν παλαιότερες πανδημίες, ύστερα εκείνα της πρόσφατης ακαδημαϊκής βιβλιογραφίας για τις οικονομικές επιπτώσεις του COVID-19 και τέλος οι οικονομικές αναλύσεις διεθνών οργανισμών για τις παγκόσμιες επιπτώσεις της πανδημίας.

Ο κύριος δίαυλος μετάδοσης προέρχεται από την πλευρά της προσφοράς, καθώς οι πανδημίες μειώνουν τόσο την ποσότητα όσο και την ποιότητα της προσφερόμενης εργασίας. Η μείωση προκύπτει από την αποχή των νοσούντων από την εργασία τους, από τυχόν υποχρεωτικά μέτρα καραντίνας, που επιβάλλουν την παύση ορισμένων εργασιών και τον περιορισμό του συγχρωτισμού στο χώρο εργασίας, και τέλος από την εθελούσια αποχή υγιών εργαζομένων από την εργασία τους, λόγω του φόβου της ασθένειας. Επιπλέον, μια πανδημία ενδέχεται να οδηγήσει σε μείωση του αποθέματος παραγωγικού κεφαλαίου, καθώς κάποιες επιχειρήσεις αναγκάζονται να αναστείλουν προγραμματισμένες επενδύσεις ή και να πάψουν τη λειτουργία τους.

Ο δεύτερος δίαυλος μετάδοσης των επιπτώσεων μιας πανδημίας αφορά την πλευρά της ζήτησης.

Καθώς μειώνεται το διαθέσιμο εισόδημα, περιορίζονται τα κίνητρα για κατανάλωση και επενδύσεις, ενώ μειωμένες είναι και οι ευκαιρίες για κατανάλωση, λόγω της αναστολής της λειτουργίας εμπορικών καταστημάτων και χώρων εστίασης και αναψυχής.

Η αύξηση της αβεβαιότητας σχετικά με τα μελλοντικά εισοδήματα νοικοκυριών και επιχειρήσεων επίσης επιδρά αποτρεπτικά στις καταναλωτικές και επενδυτικές αποφάσεις τους.

Οι πιο πάνω επιδράσεις διαχέονται και πολλαπλασιάζονται διαμέσου του χρηματοπιστωτικού συστήματος, που αποτελεί τον τρίτο δίαυλο μετάδοσης των οικονομικών επιπτώσεων μιας πανδημίας.

Παρότι το φυσικό επιτόκιο είναι πιθανόν να μειωθεί, προμηνύοντας μια περίοδο χαμηλών επιτοκίων, είναι αναμενόμενο ότι τα χρηματοπιστωτικά ιδρύματα θα υποστούν πιέσεις.

Η αύξηση της αβεβαιότητας και η άνοδος του ποσοστού των δανειοληπτών σε δυσχέρεια οδηγούν σε μείωση της απόδοσης του δανειακού χαρτοφυλακίου των τραπεζών και συνεπώς σε περιορισμό της ρευστότητάς τους, αλλά και της προσφοράς τραπεζικών πιστώσεων, επιτείνοντας τις αρνητικές επιπτώσεις της πανδημίας στην οικονομική δραστηριότητα.

Διαμέσου των τριών αυτών διαύλων, υφίσταται μείωση τόσο το παραγόμενο όσο και το δυνητικό προϊόν.

Οι οικονομικές επιπτώσεις μιας πανδημίας ενδέχεται, ωστόσο, να διαφέρουν από χώρα σε χώρα, λόγω ασυμμετριών στην οικονομική τους διάρθρωση, έλλειψης συντονισμού μεταξύ τους στα μέτρα αντιμετώπισης της ίδιας της πανδημίας και φαινομένων διάχυσης.

Για παράδειγμα, φαίνεται ότι οι ανοικτές οικονομίες, που είναι ενταγμένες στις διεθνείς αλυσίδες αξίας, είναι ιδιαιτέρως ευάλωτες.

Πάντως, μετά τη λήξη μιας πανδημίας, η ανάκαμψη της οικονομικής δραστηριότητας αναμένεται να είναι σχετικά ταχεία.

Οι αρνητικές οικονομικές επιπτώσεις μιας πανδημίας μπορούν να μετριαστούν με μια σειρά μέτρων πολιτικής. Προεξάρχουσας σημασίας είναι τα μέτρα που συμβάλλουν στη διατήρηση των υφιστάμενων σχέσεων εργασίας, μέσω της επιδότησης του μισθολογικού και μη μισθολογικού κόστους εργασίας. Σημαντική είναι επίσης η ενίσχυση της ρευστότητας των βιώσιμων επιχειρήσεων που πλήττονται από την πανδημία, μέσω επεκτατικής νομισματικής πολιτικής και στοχευμένων δημοσιονομικών μέτρων. Μεσοπρόθεσμα, η αύξηση των δημόσιων επενδύσεων και η δημιουργία κινήτρων για την τόνωση των ιδιωτικών επενδύσεων είναι κρίσιμες για την ταχεία και πλήρη ανάκαμψη της προσφοράς, αλλά και της ζήτησης. Τέλος, στο πλαίσιο της Ευρωπαϊκής Ένωσης, ο συντονισμός και η αμοιβαιοποίηση των οικονομικών μέτρων για την αντιμετώπιση των επιπτώσεων της πανδημίας μπορεί να αποβεί ιδιαιτέρως επωφελής.

Δημήτρης Μαλλιαρόπουλος και Πέτρος Μηγιάκης: “Οι πιστοληπτικές αξιολογήσεις και τα θεμελιώδη μεγέθη της ελληνικής οικονομίας”

Η μελέτη περιγράφει τις παραμέτρους που καθορίζουν τις κρατικές πιστοληπτικές αξιολογήσεις (credit ratings) και αναπαράγει την ποσοτική συνιστώσα τους, εστιάζοντας στην περίπτωση της ελληνικής οικονομίας.

Οι πιστοληπτικές διαβαθμίσεις, που αποδίδονται από τους διεθνείς οίκους αξιολόγησης, αποτελούν μέτρο του κινδύνου αθέτησης υποχρέωσης από πλευράς της αξιολογούμενης οντότητας.

Ως τέτοιο, αξιοποιούνται από τους διεθνείς επενδυτές κατά τη διαδικασία βελτιστοποίησης του επενδυτικού χαρτοφυλακίου τους, συμβάλλοντας έτσι στην αποτελεσματική κατανομή των επενδυτικών κεφαλαίων.

Η ανάλυση των προσδιοριστικών τους παραγόντων είναι συνεπώς σημαντική τόσο για τους επενδυτές όσο και για την οικονομία των αξιολογούμενων κρατών.

Οι συγγραφείς εκτιμούν ένα υπόδειγμα κρατικών πιστοληπτικών διαβαθμίσεων με βάση τις μεθοδολογίες των τριών μεγαλύτερων οίκων αξιολόγησης, χρησιμοποιώντας μακροχρόνια στοιχεία για 93 χώρες. Στη συνέχεια, εφαρμόζουν το εκτιμώμενο υπόδειγμα σε δεδομένα για την ελληνική οικονομία. Κατ’ αυτόν τον τρόπο, επιτυγχάνουν να εντοπίσουν τους βασικούς προσδιοριστικούς παράγοντες των πιστοληπτικών διαβαθμίσεων των ελληνικών κρατικών ομολόγων και να ποσοτικοποιήσουν τη συμβολή καθενός στην τελική διαβάθμιση.

Διαπιστώνεται ότι, ενώ η πιστοληπτική αξιολόγηση της ελληνικής οικονομίας βρίσκεται χαμηλότερα από το όριο της επενδυτικής κατηγορίας, ορισμένα από τα θεμελιώδη μεγέθη της είναι καλύτερα από τα μέσα επίπεδα της κατηγορίας στην οποία ανήκει (ΒΒ) ή ακόμη και ανώτερων κατηγοριών.

Τέλος, από την εφαρμογή του εκτιμώμενου υποδείγματος διαφαίνεται ότι ιδιαίτερης σημασίας για την αναβάθμιση της ελληνικής οικονομίας στην επενδυτική κατηγορία είναι το να επιτύχει τις επιδόσεις που είχαν καταγραφεί στους δείκτες του θεσμικού περιβάλλοντος και της ποιότητας διακυβέρνησης στις αρχές της δεκαετίας του 2000.

Κωνσταντίνα Μπακινέζου, Στέλιος Παναγιώτου και Χρήστος Παπάζογλου: “Προσαρμογή του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών κατά τη διάρκεια της κρίσης: κυκλική ή διαρθρωτική;”

Η μελέτη εξετάζει τη σχετική σημασία των κυκλικών και των διαρθρωτικών παραγόντων που συνέβαλαν στη διόρθωση της ανισορροπίας του εξωτερικού τομέα της Ελλάδος κατά τη διάρκεια της κρίσης. Η διόρθωση αυτή υπήρξε αξιοσημείωτη, αφού το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών μειώθηκε από 15,1% του ΑΕΠ το 2008 σε 1,4% του ΑΕΠ στο τέλος του 2019, βελτιώθηκε δηλαδή κατά 13,7 ποσοστιαίες μονάδες. Ωστόσο, ανακύπτει το ερώτημα σε ποιο βαθμό η προσαρμογή αυτή οφείλεται στις εξελίξεις του οικονομικού κύκλου και σε ποιον σε διαρθρωτικές μεταβολές.

Σε περίπτωση που κυριαρχεί η πρώτη συνιστώσα, η διόρθωση θα πρέπει να εκλαμβάνεται κυρίως ως αποτέλεσμα της μεγάλης ύφεσης της ελληνικής οικονομίας και συνεπώς η ανάκαμψη της οικονομικής δραστηριότητας είναι πιθανόν να οδηγήσει στην επανεμφάνιση των μεγάλων εξωτερικών ελλειμμάτων της προ της κρίσης εποχής. Στην αντίθετη περίπτωση, η διόρθωση αντανακλά διαρθρωτικούς παράγοντες, όπως η βελτίωση της ανταγωνιστικότητας της οικονομίας και της ποιότητας των θεσμών, η μεταβολή του παραγωγικού και καταναλωτικού προτύπου, η δημογραφική σύσταση και η δημοσιονομική κατάσταση, και θα έχει πιο μόνιμο χαρακτήρα. Ως εκ τούτου, η κατανόηση της σχετικής σημασίας των κυκλικών και των διαρθρωτικών παραγόντων είναι απαραίτητη για την αξιολόγηση της δυνητικής εξέλιξης του εξωτερικού τομέα μεσοπρόθεσμα.

Από τη μελέτη προκύπτει ότι η μείωση του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών κατά την περίοδο 2008-2019 οφείλεται κατά κύριο λόγο σε διαρθρωτικούς παράγοντες αφού, στο βασικό σενάριο, σε αυτούς αποδίδεται το 60% της διόρθωσης.

Με άλλα λόγια, από τη συνολική βελτίωση κατά 13,7 ποσοστιαίες μονάδες του ΑΕΠ, οι 8,3 ποσοστιαίες μονάδες μπορούν να αποδοθούν σε διαρθρωτικού χαρακτήρα παράγοντες και οι υπόλοιπες σε κυκλικούς παράγοντες. Ειδικότερα όσον αφορά το ισοζύγιο αγαθών και υπηρεσιών, μεγάλο μέρος της βελτίωσης προήλθε από τη σημαντική ανάκαμψη των εξαγωγών, ιδιαίτερα μετά το 2012, οπότε άρχισαν να γίνονται ορατές οι επιδράσεις των διαρθρωτικών αλλαγών που προηγήθηκαν.

Επομένως, η βελτίωση του ισοζυγίου τρεχουσών συναλλαγών εκτιμάται ότι θα έχει μόνιμο χαρακτήρα, δηλαδή τα υψηλά ελλείμματα της προ της κρίσης περιόδου δεν αναμένεται να επανέλθουν. Σημειώνεται ότι τα συμπεράσματα της μελέτης εξακολουθούν να ισχύουν και κάτω από διαφορετικές υποθέσεις σχετικά με την ευαισθησία των εισαγωγών και των εξαγωγών ως προς το εισόδημα.

Ειδικότερα προκύπτει ότι το μέγεθος της διαρθρωτικής προσαρμογής του ισοζυγίου τρεχουσών συναλλαγών κυμαίνεται από το 47% έως το 74% της συνολικής διόρθωσης.

Η μελέτη συμπεραίνει ότι, με δεδομένη τη μεγάλη συμβολή των διαρθρωτικών παραγόντων στη βελτίωση του ισοζυγίου τρεχουσών συναλλαγών, η συνέχιση των διαρθρωτικών αλλαγών για την ενίσχυση της ανταγωνιστικότητας της ελληνικής οικονομίας και τη στροφή της παραγωγής προς διεθνώς εμπορεύσιμα αγαθά και υπηρεσίες θα πρέπει να παραμείνει ανάμεσα στις κύριες προτεραιότητες της οικονομικής πολιτικής.

ΔΕΙΤΕ ΕΔΩ ΤΗ ΜΕΛΕΤΗ

Οι μελέτες που δημοσιεύονται στο Οικονομικό Δελτίο απηχούν, όπως πάντοτε, τις απόψεις των συγγραφέων και όχι κατ’ ανάγκην της Τράπεζας της Ελλάδος.

www.bankingnews.gr

Σχόλια αναγνωστών