Η Ιταλία και η Ισπανία, αλλά και η Γερμανία (Deutsche Bank), είναι οι χώρες που πρέπει να παρακολουθούνται στενά

Την ανατομία της επερχόμενης οικονομικής κρίσης παρουσιάζει σε νέα ανάλυσή της η GnS Economics, η οποία, όπως επισημαίνει, ήδη έχει αρχίσει να βρίσκεται σε εξέλιξη.

Σύμφωνα με την GnS Economics, ένα χαρακτηριστικό γνώρισμα μιας τραπεζικής κρίσης είναι ότι τείνει να ακολουθεί, λίγο πολύ, τον ίδιο δρόμο ανεξάρτητα από το «σοκ» ή την αφορμή που την ξεκινά.

Η επόμενη φάση της κρίσης είναι πιθανό να είναι μια παγκόσμια χρηματοπιστωτική κρίση.

Ωστόσο, λίγοι καταλαβαίνουν τι είναι μια χρηματοπιστωτική κρίση, αν και είναι πιθανώς ένα από τα οικονομικά φαινόμενα που προκαλεί περισσότερο φόβο.

Η αρχή

Εάν ένα τραπεζικό σύστημα είναι υγιές και ανθεκτικό, μπορεί συνήθως να αντέξει τα οικονομικά σοκ.

Αλλά ένα τραπεζικό σύστημα μπορεί να είναι εύθραυστο.

Συνήθως αυτό οφείλεται σε υψηλά επίπεδα μόχλευσης, όπου οι τράπεζες είτε δανείστηκαν επιθετικά είτε πραγματοποιούν επικίνδυνες χρηματοοικονομικές επενδύσεις - συνήθως και τα δύο.

Οι τράπεζες μπορούν επίσης να έχουν αδύναμη οικονομική θέση, με χαμηλή κερδοφορία και ανεπαρκή αποθεματικά.

Αυτή είναι ακριβώς η κατάσταση στην οποία βρίσκεται ο ευρωπαϊκός τραπεζικός τομέας.

Όμως, η έναρξη μιας οικονομικής κρίσης απαιτεί έναυσμα.

Το πιο συνηθισμένο είναι η ύφεση ή η προσδοκία ύφεσης μεταξύ καταναλωτών και επενδυτών.

Η ύφεση οδηγεί σε μειωμένο εισόδημα και αθετήσεις υποχρεώσεων τόσο από τις εταιρείες όσο και από τα νοικοκυριά.

Αυτό αυξάνει το μερίδιο των μη εξυπηρετούμενων δανείων στα χαρτοφυλάκια τραπεζικών δανείων, μειώνοντας την αξία της ασφάλειας δανείου και αυξάνοντας τους τραπεζικούς κινδύνους και τις κεφαλαιακές ανάγκες.

Καθώς αυξάνονται οι απομειώσεις και οι απώλειες, η δυσπιστία μεταξύ άλλων τραπεζών, καταθετών και επενδυτών ισχύει επίσης.

Η τιμή της μετοχής της τράπεζας θα αρχίσει συνήθως να αντικατοπτρίζει αυτό.

«Bank Run»

Εάν εξαπλωθεί η δυσπιστία, οι τράπεζες θα ανησυχούν για τον κίνδυνο αντισυμβαλλομένου και θα είναι απρόθυμες να δανείζουν η μία την άλλη ακόμη και για μια νύχτα (overnight).

Εάν συνεχιστεί, αυτό θα έχει καταστροφικό αντίκτυπο στη ρευστότητα στις αγορές χρήματος.

Στη χειρότερη περίπτωση, πιθανότατα τροφοδοτούμενη από φήμες και εμπιστευτικές πληροφορίες, θα ακολουθήσει μια «τράπεζα», όπου οι καταθέτες προσπαθούν να αποσύρουν τα χρήματά τους ξαφνικά και ταυτόχρονα.

Αν και παλαιότερα, οι καταθέτες θα έκαναν ουρά έξω από τα τραπεζικά γραφεία για να λάβουν μετρητά, τώρα οι αναλήψεις είναι σε μεγάλο βαθμό ηλεκτρονικές.

Ταυτόχρονα, οι επενδυτές και οι θεσμικοί αντισυμβαλλόμενοι της τράπεζας σπεύδουν να μειώσουν την έκθεσή τους, πωλώντας μετοχές και ομόλογα της, καθώς και παράγωγα και άλλες διατραπεζικές υποχρεώσεις.

Εάν αυτό συνεχιστεί, η εμπιστοσύνη στην τράπεζα καταρρέει.

Η αυξανόμενη κερδοσκοπία σχετικά με την οικονομική υγεία τόσο των υγιών όσο και των μη υγιών τραπεζών, σε συνδυασμό με χρηματοδοτικά ζητήματα, πυροδοτεί τελικά μια τραπεζική κρίση σε όλο το σύστημα.

Στην ιστορία, υπήρξαν πολλές διαφορετικές αιτίες για ένα οικονομικό κραχ.

Η αιτία για τη Μεγάλη Ύφεση της δεκαετίας του 1930 ήταν μια ύφεση, κατά την οποία κατέρρευσε αρχικά το χρηματιστήριο των ΗΠΑ τον Οκτώβριο του 1929 και στη συνέχεια ξεκίνησε την τραπεζική κρίση τον Οκτώβριο του 1930.

Η χρηματοπιστωτική κρίση της Ιαπωνίας στη δεκαετία του 1990 ξεκίνησε από μια συντριβή στην αγορά περιουσιακών στοιχείων το 1990.

Η πρόσφατη Παγκόσμια Χρηματοπιστωτική Κρίση είχε αρκετούς παράγοντες, συμπεριλαμβανομένης της κατάρρευσης των «High-Grade Structured Credit Strategies Enhanced Leverage Funds» που χρηματοδοτήθηκε από την επενδυτική τράπεζα Bear Stearns τον Ιούνιο του 2007 και τελικά την κατάρρευση της επενδυτικής τράπεζας Lehman Brothers στις 14 Οκτωβρίου 2008.

Η απάντηση

Αυτό που ακολουθεί την έναρξη μιας τραπεζικής κρίσης - η οποία ξεκινά συχνά με μία μόνο τράπεζα - εξαρτάται από τη γενική κατάσταση του τραπεζικού τομέα και την ανταπόκριση των αρχών.

Οι ρυθμιστικές αρχές της τράπεζας μπορούν να αναλάβουν την χρεοκοπημένη τράπεζα, να εξασφαλίσουν την πληρωμή των εγγυήσεων καταθέσεων και να κανονίσουν τη συγχώνευση ή την απόκτηση της προβληματικής τράπεζας από ένα ισχυρότερο χρηματοπιστωτικό ίδρυμα.

Αυτή η καθιερωμένη διαδικασία προβλέπει ότι οι πελάτες των τραπεζών - καταθέτες και δανειολήπτες - προστατεύονται ενώ οι κάτοχοι μετοχών, η διοίκηση, και ορισμένοι, ή ακόμη και όλοι, οι πιστωτές φέρουν σωστά τις ζημίες.

Μια κεντρική τράπεζα συνήθως παρέχει ρευστότητα για να το διευκολύνει.

Εάν τα προβλήματα στον τραπεζικό τομέα περιορίζονται σε μία τράπεζα, τέτοια μέτρα μπορεί να είναι επαρκή για να σταματήσουν τον πανικό.

Ωστόσο, εάν ο τραπεζικός τομέας στο σύνολό του υποφέρει από ένα αρκετά σημαντικό οικονομικό σοκ, ακόμη και υγιείς πολιτικές μπορεί να μην είναι αρκετές για να καλύψουν τις απώλειες των τραπεζών και των καταθετών.

Οι επιπτώσεις

Σε μια τραπεζική κρίση, η πίστωση θα περιοριστεί και τα πιστωτικά όρια είναι πιθανό να αποσυρθούν - ειδικά αυτά για τις επιχειρήσεις.

Στη χειρότερη περίπτωση, οι αρχές θα είναι σε θέση να σώσουν μόνο ορισμένες τράπεζες ή μόνο να σώσουν καταθέτες, που συνέβη στην Ισλανδία το 2008/2009.

Όταν ο τραπεζικός τομέας καταρρέει, αυτό σημαίνει ότι η οικονομία αντιμετωπίζει σοβαρή πιστωτική ύφεση, όπου η διαθεσιμότητα πίστωσης μειώνεται σε σημαντικό βαθμό.

Όταν η τραπεζική κρίση είναι παγκόσμια, όπως θα είναι αυτή τη φορά, η πρόσβαση σε πιστώσεις θα περιοριστεί παγκοσμίως, με αποτέλεσμα η δραστηριότητα αντιστάθμισης να περιορίζεται απότομα.

Για παράδειγμα, από το 2007 έως το 2008, οι παγκόσμιες ακαθάριστες ροές κεφαλαίων μειώθηκαν κατά 90%.

Η διαθεσιμότητα των λεγόμενων «παράγωγων εμπορευμάτων», τα οποία χρησιμοποιούνται από τελικούς χρήστες (π.χ. ιδιοκτήτες πλοίων) και προμηθευτές (π.χ. διεθνείς εμπορικές εταιρείες) για τον μετριασμό του κινδύνου, ενδέχεται να αντιμετωπίσουν κατάρρευση.

Αυτό θα σήμαινε σοβαρή μείωση ή ακόμη και πλήρη διακοπή της παγκόσμιας εμπορευματικής δραστηριότητας.

Παρόλο που είναι αδύνατο να εκτιμηθεί, ακριβώς, πόσο σοβαρές είναι οι επιπτώσεις μιας κατάρρευσης στη διαθεσιμότητα αυτών των παραγώγων στα παγκόσμια εμπορευματικά φορτία, πρέπει να υποθέσουμε ότι θα ήταν μεγάλο, επειδή οι κατασκευαστές δεν θα αποστέλλουν χωρίς επαρκή ασφάλιση.

Στην περίπτωση μιας παγκόσμιας χρηματοπιστωτικής κρίσης, ως εκ τούτου, πρέπει να είμαστε προετοιμασμένοι για:

- Κατάρρευση των αγορών περιουσιακών στοιχείων.

- Κατάρρευση της παγκόσμιας διαθεσιμότητας πιστωτικών και τραπεζικών υπηρεσιών.

- Κατάρρευση της παγκόσμιας ζήτησης.

- Κατάρρευση παγκόσμιου φορτίου.

- Στη χειρότερη περίπτωση, η κατάρρευση του παγκόσμιου χρηματοπιστωτικού συστήματος (μια παγκόσμια «συστημική κρίση»).

Η επερχόμενη κρίση

Η ευρωπαϊκή τραπεζική κρίση εξελίσσεται εδώ και αρκετό καιρό.

Είναι επίσης πιθανό να γίνει παγκόσμια, καθώς η Ευρώπη κατέχει τη μεγαλύτερη συγκέντρωση παγκόσμιων, συστημικά σημαντικών τραπεζών (G-SIBs).

Η Ιταλία και η Ισπανία, αλλά και η Γερμανία (Deutsche Bank), είναι οι χώρες που πρέπει να παρακολουθούνται στενά.

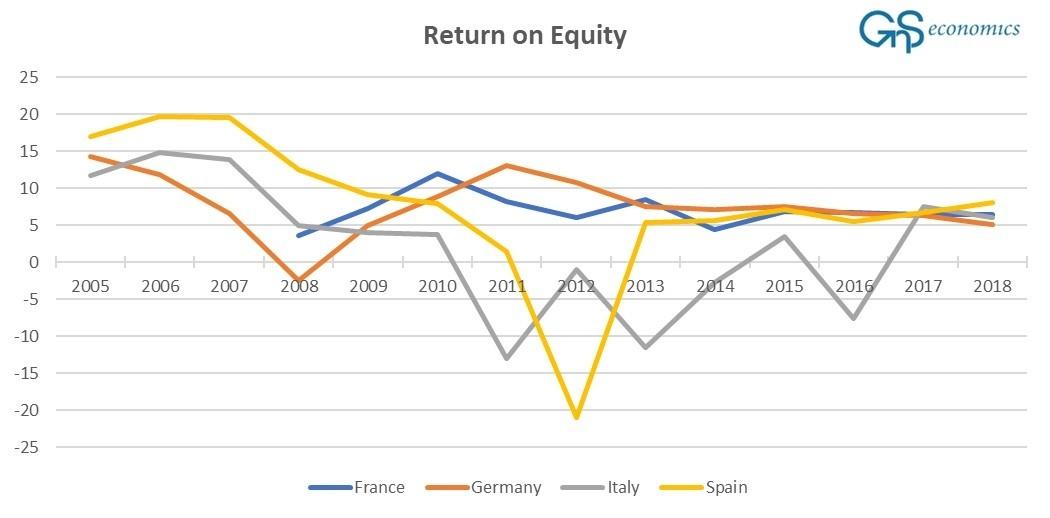

Η απόδοση των ιδίων κεφαλαίων (RoE) των ευρωπαϊκών τραπεζών ήταν δυσοίωνη.

Αυτό γίνεται κυρίως για δύο λόγους.

Πρώτον, τα τοξικά περιουσιακά στοιχεία, όπως τα CDO, αφέθηκαν να παραμείνουν και θέτουν σε κίνδυνο τους ισολογισμούς των ευρωπαϊκών τραπεζών μετά την τελευταία χρηματοπισωτική κρίση.

Δεύτερον, οι εσφαλμένες πολιτικές της ΕΚΤ (OMT, αρνητικά επιτόκια και QE) οδήγησαν στην επιδείνωση της κερδοφορίας του ευρωπαϊκού τραπεζικού τομέα.

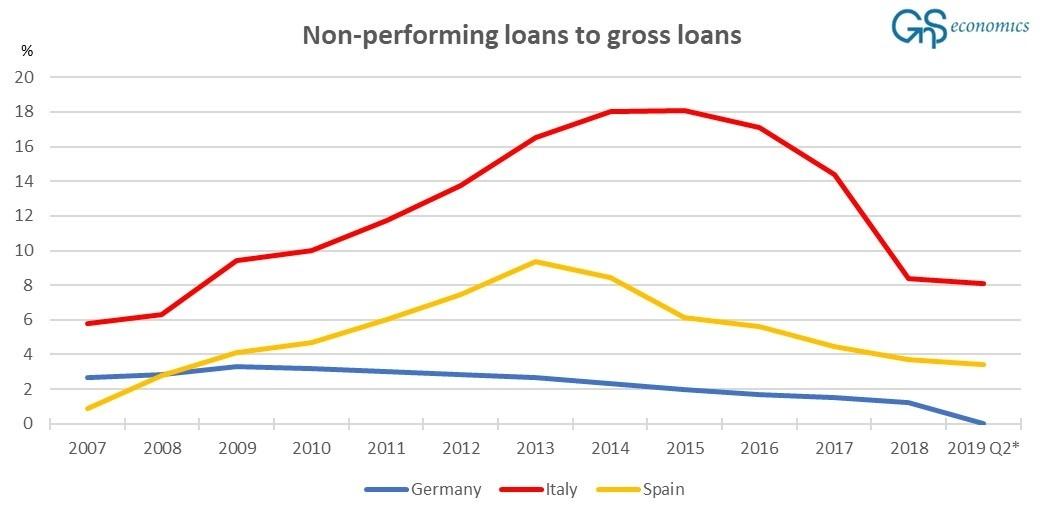

Τώρα, λόγω της ύφεσης, που ξεκίνησε στην Ευρωζώνη το 4ο τρίμηνο του 2019 και της σοβαρής οικονομικής επίδρασης των μέτρων κατά του κορωνοϊού, τα μη εξυπηρετούμενα δάνεια των ιταλικών και ισπανικών τραπεζών αναμένεται να ανεβούν στα ύψη από ένα επίπεδο που ήταν ήδη πολύ υψηλότερο από την τελευταία κρίση.

Δεν υπάρχει σχεδόν κανένας τρόπος οι ιταλικές και – πιθανότατα– ισπανικές τράπεζες να μπορέσουν να αντιμετωπίσουν τον τυφώνα αυτών των συσσωρευμένων οικονομικών ζημιών.

Η έναρξη μιας ευρωπαϊκής τραπεζικής κρίσης είναι κοντά και πρέπει να μας ανησυχεί όλους, καταλήγει η GnS Economics.

www.bankingnews.gr

Σύμφωνα με την GnS Economics, ένα χαρακτηριστικό γνώρισμα μιας τραπεζικής κρίσης είναι ότι τείνει να ακολουθεί, λίγο πολύ, τον ίδιο δρόμο ανεξάρτητα από το «σοκ» ή την αφορμή που την ξεκινά.

Η επόμενη φάση της κρίσης είναι πιθανό να είναι μια παγκόσμια χρηματοπιστωτική κρίση.

Ωστόσο, λίγοι καταλαβαίνουν τι είναι μια χρηματοπιστωτική κρίση, αν και είναι πιθανώς ένα από τα οικονομικά φαινόμενα που προκαλεί περισσότερο φόβο.

Η αρχή

Εάν ένα τραπεζικό σύστημα είναι υγιές και ανθεκτικό, μπορεί συνήθως να αντέξει τα οικονομικά σοκ.

Αλλά ένα τραπεζικό σύστημα μπορεί να είναι εύθραυστο.

Συνήθως αυτό οφείλεται σε υψηλά επίπεδα μόχλευσης, όπου οι τράπεζες είτε δανείστηκαν επιθετικά είτε πραγματοποιούν επικίνδυνες χρηματοοικονομικές επενδύσεις - συνήθως και τα δύο.

Οι τράπεζες μπορούν επίσης να έχουν αδύναμη οικονομική θέση, με χαμηλή κερδοφορία και ανεπαρκή αποθεματικά.

Αυτή είναι ακριβώς η κατάσταση στην οποία βρίσκεται ο ευρωπαϊκός τραπεζικός τομέας.

Όμως, η έναρξη μιας οικονομικής κρίσης απαιτεί έναυσμα.

Το πιο συνηθισμένο είναι η ύφεση ή η προσδοκία ύφεσης μεταξύ καταναλωτών και επενδυτών.

Η ύφεση οδηγεί σε μειωμένο εισόδημα και αθετήσεις υποχρεώσεων τόσο από τις εταιρείες όσο και από τα νοικοκυριά.

Αυτό αυξάνει το μερίδιο των μη εξυπηρετούμενων δανείων στα χαρτοφυλάκια τραπεζικών δανείων, μειώνοντας την αξία της ασφάλειας δανείου και αυξάνοντας τους τραπεζικούς κινδύνους και τις κεφαλαιακές ανάγκες.

Καθώς αυξάνονται οι απομειώσεις και οι απώλειες, η δυσπιστία μεταξύ άλλων τραπεζών, καταθετών και επενδυτών ισχύει επίσης.

Η τιμή της μετοχής της τράπεζας θα αρχίσει συνήθως να αντικατοπτρίζει αυτό.

«Bank Run»

Εάν εξαπλωθεί η δυσπιστία, οι τράπεζες θα ανησυχούν για τον κίνδυνο αντισυμβαλλομένου και θα είναι απρόθυμες να δανείζουν η μία την άλλη ακόμη και για μια νύχτα (overnight).

Εάν συνεχιστεί, αυτό θα έχει καταστροφικό αντίκτυπο στη ρευστότητα στις αγορές χρήματος.

Στη χειρότερη περίπτωση, πιθανότατα τροφοδοτούμενη από φήμες και εμπιστευτικές πληροφορίες, θα ακολουθήσει μια «τράπεζα», όπου οι καταθέτες προσπαθούν να αποσύρουν τα χρήματά τους ξαφνικά και ταυτόχρονα.

Αν και παλαιότερα, οι καταθέτες θα έκαναν ουρά έξω από τα τραπεζικά γραφεία για να λάβουν μετρητά, τώρα οι αναλήψεις είναι σε μεγάλο βαθμό ηλεκτρονικές.

Ταυτόχρονα, οι επενδυτές και οι θεσμικοί αντισυμβαλλόμενοι της τράπεζας σπεύδουν να μειώσουν την έκθεσή τους, πωλώντας μετοχές και ομόλογα της, καθώς και παράγωγα και άλλες διατραπεζικές υποχρεώσεις.

Εάν αυτό συνεχιστεί, η εμπιστοσύνη στην τράπεζα καταρρέει.

Η αυξανόμενη κερδοσκοπία σχετικά με την οικονομική υγεία τόσο των υγιών όσο και των μη υγιών τραπεζών, σε συνδυασμό με χρηματοδοτικά ζητήματα, πυροδοτεί τελικά μια τραπεζική κρίση σε όλο το σύστημα.

Στην ιστορία, υπήρξαν πολλές διαφορετικές αιτίες για ένα οικονομικό κραχ.

Η αιτία για τη Μεγάλη Ύφεση της δεκαετίας του 1930 ήταν μια ύφεση, κατά την οποία κατέρρευσε αρχικά το χρηματιστήριο των ΗΠΑ τον Οκτώβριο του 1929 και στη συνέχεια ξεκίνησε την τραπεζική κρίση τον Οκτώβριο του 1930.

Η χρηματοπιστωτική κρίση της Ιαπωνίας στη δεκαετία του 1990 ξεκίνησε από μια συντριβή στην αγορά περιουσιακών στοιχείων το 1990.

Η πρόσφατη Παγκόσμια Χρηματοπιστωτική Κρίση είχε αρκετούς παράγοντες, συμπεριλαμβανομένης της κατάρρευσης των «High-Grade Structured Credit Strategies Enhanced Leverage Funds» που χρηματοδοτήθηκε από την επενδυτική τράπεζα Bear Stearns τον Ιούνιο του 2007 και τελικά την κατάρρευση της επενδυτικής τράπεζας Lehman Brothers στις 14 Οκτωβρίου 2008.

Η απάντηση

Αυτό που ακολουθεί την έναρξη μιας τραπεζικής κρίσης - η οποία ξεκινά συχνά με μία μόνο τράπεζα - εξαρτάται από τη γενική κατάσταση του τραπεζικού τομέα και την ανταπόκριση των αρχών.

Οι ρυθμιστικές αρχές της τράπεζας μπορούν να αναλάβουν την χρεοκοπημένη τράπεζα, να εξασφαλίσουν την πληρωμή των εγγυήσεων καταθέσεων και να κανονίσουν τη συγχώνευση ή την απόκτηση της προβληματικής τράπεζας από ένα ισχυρότερο χρηματοπιστωτικό ίδρυμα.

Αυτή η καθιερωμένη διαδικασία προβλέπει ότι οι πελάτες των τραπεζών - καταθέτες και δανειολήπτες - προστατεύονται ενώ οι κάτοχοι μετοχών, η διοίκηση, και ορισμένοι, ή ακόμη και όλοι, οι πιστωτές φέρουν σωστά τις ζημίες.

Μια κεντρική τράπεζα συνήθως παρέχει ρευστότητα για να το διευκολύνει.

Εάν τα προβλήματα στον τραπεζικό τομέα περιορίζονται σε μία τράπεζα, τέτοια μέτρα μπορεί να είναι επαρκή για να σταματήσουν τον πανικό.

Ωστόσο, εάν ο τραπεζικός τομέας στο σύνολό του υποφέρει από ένα αρκετά σημαντικό οικονομικό σοκ, ακόμη και υγιείς πολιτικές μπορεί να μην είναι αρκετές για να καλύψουν τις απώλειες των τραπεζών και των καταθετών.

Οι επιπτώσεις

Σε μια τραπεζική κρίση, η πίστωση θα περιοριστεί και τα πιστωτικά όρια είναι πιθανό να αποσυρθούν - ειδικά αυτά για τις επιχειρήσεις.

Στη χειρότερη περίπτωση, οι αρχές θα είναι σε θέση να σώσουν μόνο ορισμένες τράπεζες ή μόνο να σώσουν καταθέτες, που συνέβη στην Ισλανδία το 2008/2009.

Όταν ο τραπεζικός τομέας καταρρέει, αυτό σημαίνει ότι η οικονομία αντιμετωπίζει σοβαρή πιστωτική ύφεση, όπου η διαθεσιμότητα πίστωσης μειώνεται σε σημαντικό βαθμό.

Όταν η τραπεζική κρίση είναι παγκόσμια, όπως θα είναι αυτή τη φορά, η πρόσβαση σε πιστώσεις θα περιοριστεί παγκοσμίως, με αποτέλεσμα η δραστηριότητα αντιστάθμισης να περιορίζεται απότομα.

Για παράδειγμα, από το 2007 έως το 2008, οι παγκόσμιες ακαθάριστες ροές κεφαλαίων μειώθηκαν κατά 90%.

Η διαθεσιμότητα των λεγόμενων «παράγωγων εμπορευμάτων», τα οποία χρησιμοποιούνται από τελικούς χρήστες (π.χ. ιδιοκτήτες πλοίων) και προμηθευτές (π.χ. διεθνείς εμπορικές εταιρείες) για τον μετριασμό του κινδύνου, ενδέχεται να αντιμετωπίσουν κατάρρευση.

Αυτό θα σήμαινε σοβαρή μείωση ή ακόμη και πλήρη διακοπή της παγκόσμιας εμπορευματικής δραστηριότητας.

Παρόλο που είναι αδύνατο να εκτιμηθεί, ακριβώς, πόσο σοβαρές είναι οι επιπτώσεις μιας κατάρρευσης στη διαθεσιμότητα αυτών των παραγώγων στα παγκόσμια εμπορευματικά φορτία, πρέπει να υποθέσουμε ότι θα ήταν μεγάλο, επειδή οι κατασκευαστές δεν θα αποστέλλουν χωρίς επαρκή ασφάλιση.

Στην περίπτωση μιας παγκόσμιας χρηματοπιστωτικής κρίσης, ως εκ τούτου, πρέπει να είμαστε προετοιμασμένοι για:

- Κατάρρευση των αγορών περιουσιακών στοιχείων.

- Κατάρρευση της παγκόσμιας διαθεσιμότητας πιστωτικών και τραπεζικών υπηρεσιών.

- Κατάρρευση της παγκόσμιας ζήτησης.

- Κατάρρευση παγκόσμιου φορτίου.

- Στη χειρότερη περίπτωση, η κατάρρευση του παγκόσμιου χρηματοπιστωτικού συστήματος (μια παγκόσμια «συστημική κρίση»).

Η επερχόμενη κρίση

Η ευρωπαϊκή τραπεζική κρίση εξελίσσεται εδώ και αρκετό καιρό.

Είναι επίσης πιθανό να γίνει παγκόσμια, καθώς η Ευρώπη κατέχει τη μεγαλύτερη συγκέντρωση παγκόσμιων, συστημικά σημαντικών τραπεζών (G-SIBs).

Η Ιταλία και η Ισπανία, αλλά και η Γερμανία (Deutsche Bank), είναι οι χώρες που πρέπει να παρακολουθούνται στενά.

Η απόδοση των ιδίων κεφαλαίων (RoE) των ευρωπαϊκών τραπεζών ήταν δυσοίωνη.

Αυτό γίνεται κυρίως για δύο λόγους.

Πρώτον, τα τοξικά περιουσιακά στοιχεία, όπως τα CDO, αφέθηκαν να παραμείνουν και θέτουν σε κίνδυνο τους ισολογισμούς των ευρωπαϊκών τραπεζών μετά την τελευταία χρηματοπισωτική κρίση.

Δεύτερον, οι εσφαλμένες πολιτικές της ΕΚΤ (OMT, αρνητικά επιτόκια και QE) οδήγησαν στην επιδείνωση της κερδοφορίας του ευρωπαϊκού τραπεζικού τομέα.

Τώρα, λόγω της ύφεσης, που ξεκίνησε στην Ευρωζώνη το 4ο τρίμηνο του 2019 και της σοβαρής οικονομικής επίδρασης των μέτρων κατά του κορωνοϊού, τα μη εξυπηρετούμενα δάνεια των ιταλικών και ισπανικών τραπεζών αναμένεται να ανεβούν στα ύψη από ένα επίπεδο που ήταν ήδη πολύ υψηλότερο από την τελευταία κρίση.

Δεν υπάρχει σχεδόν κανένας τρόπος οι ιταλικές και – πιθανότατα– ισπανικές τράπεζες να μπορέσουν να αντιμετωπίσουν τον τυφώνα αυτών των συσσωρευμένων οικονομικών ζημιών.

Η έναρξη μιας ευρωπαϊκής τραπεζικής κρίσης είναι κοντά και πρέπει να μας ανησυχεί όλους, καταλήγει η GnS Economics.

www.bankingnews.gr

Σχόλια αναγνωστών