Γιατί το ευρώ ζει με δανεικό χρόνο – Που οφείλεται το ράλι – Τρόμος στις αγορές από μια επανάληψη του 2012 με την Ιταλία στη θέση της Ελλάδας

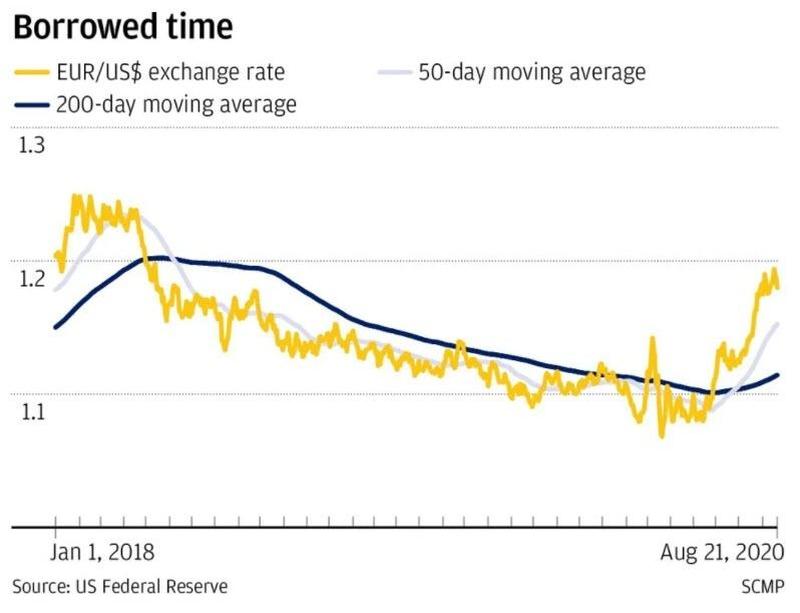

Δεδομένου του ράλι του ευρώ στις αγορές συναλλάγματος τους τελευταίους τρεις μήνες, οι επενδυτές πιστεύουν ότι το νόμισμα έχει γίνει φάρος σταθερότητας σε αβέβαιους καιρούς.

Δεν θα μπορούσαν να είναι πιο μακριά από την αλήθεια.

Η ανάκαμψη του ευρώ είναι απλώς η πτωτική πλευρά του δολαρίου ΗΠΑ που υπονομεύεται από την αυξανόμενη αβεβαιότητα σχετικά με τις επερχόμενες προεδρικές εκλογές των ΗΠΑ τον Νοέμβριο και τον τρόπο με τον οποίο οι αρχές των ΗΠΑ αντιμετωπίζουν την κρίση του κορωνοϊού.

Το ευρώ ζει με δανεικό χρόνο και η εμβάθυνση της νομισματικής αναταραχής στην Ευρώπη δεν θα βοηθήσει το νόμισμα μόλις υποχωρήσει η σκόνη εγκατασταθεί από τις εκλογές των ΗΠΑ. Το ευρώ φαίνεται υπερεκτιμημένο και πρωταρχικός στόχος για μια πιθανή «ενέδρα» από τους κερδοσκόπους αργότερα το 2020.

Ο νομισματικός βηματοδότης της Ευρώπης, η Ευρωπαϊκή Κεντρική Τράπεζα, φαίνεται να αγωνίζεται για μια χαμένη μάχη, αγωνιζόμενος να εμποδίσει την ευρωπαϊκή οικονομία να μην πέσει σε μια βαθύτερη ύφεση.

Όσο περισσότερο η ΕΚΤ ασκεί χαλαρή νομισματική πολιτική, τόσο μεγαλύτερη είναι η ζημιά στη νομισματική της φήμη, και μέχρι στιγμής ελάχιστα ωφέλιμα.

Παρά τα σχεδόν 3 τρισεκατομμύρια ευρώ περιουσιακών στοιχείων που έχουν αγοραστεί μέχρι στιγμής στο πλαίσιο του προγράμματος ποσοτικής χαλάρωσης της ΕΚΤ και των επιτοκίων που βρίσκονται σε αρνητικό έδαφος, η οικονομία της Ευρώπης δείχνει πολύτιμα λίγα σημάδια επιστροφής στην ομαλότητα.

Οι τρεις μεγαλύτερες οικονομίες της Ευρώπης, η Γερμανία, η Γαλλία και η Ιταλία, έχουν κολλήσει σε ύφεση με λίγες πιθανότητες παραγωγής να φτάσουν τα επίπεδα πριν από την πανδημία έως το 2022.

Δεν είναι έκπληξη το γεγονός ότι ρίχνουν πάρα πολλά χρήματα για να στηρίξουν τις οικονομίες τους.

Η υπεράσπιση της ΕΚΤ είναι ότι δεν έχει εναλλακτική λύση, διαφορετικά η Ευρώπη μπορεί να υποστεί ακόμη χειρότερη μοίρα.

Η Γερμανία έχει σταματήσει να προσπαθεί να ελέγξει τις νομισματικές υπερβολές της ΕΚΤ.

Φαίνεται να υπάρχει μια απτή αίσθηση ότι «αν δεν μπορείτε να τους νικήσετε, γίνετε μέλος» για χάρη της παρουσίασης του ενωμένου μέτωπου και της αποφυγής μιας καταστροφικής δημόσιας σειράς.

Στις ημέρες πριν από το ευρώ, οι δύσκολες πολιτικές της Bundesbank και το ισχυρό γερμανικό μάρκο ήταν σταθερές άγκυρες του ευρωπαϊκού νομισματικού συστήματος, άθικτα μέτρα που βοήθησαν άλλες ευρωπαϊκές χώρες να κυβερνήσουν τις δικές τους επιδόσεις.

Αυτές τις μέρες, η εμπιστευτική ευθύνη της Φρανκφούρτης φαίνεται ότι εγκαταλείφθηκε ήσυχα υπέρ της πολιτικής σκοπιμότητας, της οικονομικής επιβίωσης και της εξασθένισης των προτύπων.

Η ΕΚΤ έχει εγκαταλείψει τη νομισματική αυστηρότητα της Γερμανίας, περνώντας από την ύφεση μέσω της νομισματοποίησης χρέους και αναλαμβάνοντας την εκρηκτική δημοσιονομική επέκταση της Ευρώπης στη διαδικασία.

Η ανησυχία για τις αγορές είναι ότι τα θησαυροφυλάκια της ΕΚΤ με τριπλή βαθμολογία Α κατακλύζονται από ένα χρέος χαμηλότερης ποιότητας από χώρες όπως η Ιταλία, η Ισπανία, η Πορτογαλία, η Ελλάδα και η Ιρλανδία, χώρες που χρειάστηκαν υποστήριξη σε περιόδους άγχους της αγοράς μετά από αυτό της συντριβής του 2008.

Όπως και στην αμερικανική κρίση των ενυπόθηκων δανείων, είναι εντάξει όσο διαρκεί ο χαρακτήρας, αλλά μόλις αρχίσει να ταλαντεύεται η εμπιστοσύνη, εκεί βρίσκεται ο κίνδυνος. Μοιάζει λίγο με την ιστορία των νέων ρούχων του αυτοκράτορα - όταν κάποιος στρέψει την προσοχή στην πραγματικότητα, συνειδητοποιεί ότι είναι γυμνός καιη η πυραμίδα κινδύνου αρχίζει να καταρρέει.

Το αν θα προέλθει από το συνταγματικό δικαστήριο της Γερμανίας ή από ένα βρόχο πιστωτικής καταστροφής από μια βαριά χρεωμένη χώρα όπως η Ιταλία, μένει να το δούμε.

Μια μικρή οικονομία όπως η Ελλάδα σχεδόν «γονάτισε» το ευρώ το 2012, έτσι μια μεγαλύτερη χώρα θα μπορούσε εύκολα να ωθήσει το νόμισμα, την ΕΚΤ και τη ζώνη του ευρώ πέρα από το σημείο της μη επιστροφής.

Οι μεγάλοι κάτοχοι ευρώ όπως η Κίνα έχουν δοκιμαστεί σοβαρά στο παρελθόν, αλλά ένα μεγάλο ευρωπαϊκό πιστωτικό γεγονός ή οξεία πολιτική πίεση θα μπορούσε εύκολα να πυροδοτήσει μια άλλη κρίση χρέους του ευρώ, εάν η εμπιστοσύνη βυθιστεί ξανά.

Μέχρι το 20% των αποθεμάτων συναλλαγματικών ισοτιμιών της Κίνας 3,15 τρισεκατομμυρίων δολαρίων θα μπορούσαν να διατηρηθούν σε περιουσιακά στοιχεία ευρώ, ένα τεράστιο χρηματικό τείχος για να αντιμετωπίσουν οι παγκόσμιες αγορές εάν αυξηθούν οι πιέσεις εκκαθάρισης.

Η Κίνα θα ενωθεί με ένα ισχυρό πλήθος επίσημων και ιδιωτικών πιστωτών στη χειρότερη περίπτωση.

Θα μπορούσε να μετατραπεί σε μια άσχημη αιματοχυσία με την ενότητα της πολιτικής της ζώνης του ευρώ να δοκιμαστεί σε σημείο αιχμής.

Το ευρώ υποστηρίζεται μόνο από ένα ασθενέστερο δολάριο αυτή τη στιγμή, αλλά η παλίρροια θα μπορούσε να αλλάξει απότομα για τους ταύρους του ευρώ πριν από πολύ καιρό.

Τα ταμεία της ΕΚΤ δεν έχουν βάθος και η υπομονή της Γερμανίας μπορεί να μην είναι εγγυημένη για πάντα...

www.bankingnews.gr

Δεν θα μπορούσαν να είναι πιο μακριά από την αλήθεια.

Η ανάκαμψη του ευρώ είναι απλώς η πτωτική πλευρά του δολαρίου ΗΠΑ που υπονομεύεται από την αυξανόμενη αβεβαιότητα σχετικά με τις επερχόμενες προεδρικές εκλογές των ΗΠΑ τον Νοέμβριο και τον τρόπο με τον οποίο οι αρχές των ΗΠΑ αντιμετωπίζουν την κρίση του κορωνοϊού.

Το ευρώ ζει με δανεικό χρόνο και η εμβάθυνση της νομισματικής αναταραχής στην Ευρώπη δεν θα βοηθήσει το νόμισμα μόλις υποχωρήσει η σκόνη εγκατασταθεί από τις εκλογές των ΗΠΑ. Το ευρώ φαίνεται υπερεκτιμημένο και πρωταρχικός στόχος για μια πιθανή «ενέδρα» από τους κερδοσκόπους αργότερα το 2020.

Ο νομισματικός βηματοδότης της Ευρώπης, η Ευρωπαϊκή Κεντρική Τράπεζα, φαίνεται να αγωνίζεται για μια χαμένη μάχη, αγωνιζόμενος να εμποδίσει την ευρωπαϊκή οικονομία να μην πέσει σε μια βαθύτερη ύφεση.

Όσο περισσότερο η ΕΚΤ ασκεί χαλαρή νομισματική πολιτική, τόσο μεγαλύτερη είναι η ζημιά στη νομισματική της φήμη, και μέχρι στιγμής ελάχιστα ωφέλιμα.

Παρά τα σχεδόν 3 τρισεκατομμύρια ευρώ περιουσιακών στοιχείων που έχουν αγοραστεί μέχρι στιγμής στο πλαίσιο του προγράμματος ποσοτικής χαλάρωσης της ΕΚΤ και των επιτοκίων που βρίσκονται σε αρνητικό έδαφος, η οικονομία της Ευρώπης δείχνει πολύτιμα λίγα σημάδια επιστροφής στην ομαλότητα.

Οι τρεις μεγαλύτερες οικονομίες της Ευρώπης, η Γερμανία, η Γαλλία και η Ιταλία, έχουν κολλήσει σε ύφεση με λίγες πιθανότητες παραγωγής να φτάσουν τα επίπεδα πριν από την πανδημία έως το 2022.

Δεν είναι έκπληξη το γεγονός ότι ρίχνουν πάρα πολλά χρήματα για να στηρίξουν τις οικονομίες τους.

Η υπεράσπιση της ΕΚΤ είναι ότι δεν έχει εναλλακτική λύση, διαφορετικά η Ευρώπη μπορεί να υποστεί ακόμη χειρότερη μοίρα.

Η Γερμανία έχει σταματήσει να προσπαθεί να ελέγξει τις νομισματικές υπερβολές της ΕΚΤ.

Φαίνεται να υπάρχει μια απτή αίσθηση ότι «αν δεν μπορείτε να τους νικήσετε, γίνετε μέλος» για χάρη της παρουσίασης του ενωμένου μέτωπου και της αποφυγής μιας καταστροφικής δημόσιας σειράς.

Στις ημέρες πριν από το ευρώ, οι δύσκολες πολιτικές της Bundesbank και το ισχυρό γερμανικό μάρκο ήταν σταθερές άγκυρες του ευρωπαϊκού νομισματικού συστήματος, άθικτα μέτρα που βοήθησαν άλλες ευρωπαϊκές χώρες να κυβερνήσουν τις δικές τους επιδόσεις.

Αυτές τις μέρες, η εμπιστευτική ευθύνη της Φρανκφούρτης φαίνεται ότι εγκαταλείφθηκε ήσυχα υπέρ της πολιτικής σκοπιμότητας, της οικονομικής επιβίωσης και της εξασθένισης των προτύπων.

Η ΕΚΤ έχει εγκαταλείψει τη νομισματική αυστηρότητα της Γερμανίας, περνώντας από την ύφεση μέσω της νομισματοποίησης χρέους και αναλαμβάνοντας την εκρηκτική δημοσιονομική επέκταση της Ευρώπης στη διαδικασία.

Η ανησυχία για τις αγορές είναι ότι τα θησαυροφυλάκια της ΕΚΤ με τριπλή βαθμολογία Α κατακλύζονται από ένα χρέος χαμηλότερης ποιότητας από χώρες όπως η Ιταλία, η Ισπανία, η Πορτογαλία, η Ελλάδα και η Ιρλανδία, χώρες που χρειάστηκαν υποστήριξη σε περιόδους άγχους της αγοράς μετά από αυτό της συντριβής του 2008.

Όπως και στην αμερικανική κρίση των ενυπόθηκων δανείων, είναι εντάξει όσο διαρκεί ο χαρακτήρας, αλλά μόλις αρχίσει να ταλαντεύεται η εμπιστοσύνη, εκεί βρίσκεται ο κίνδυνος. Μοιάζει λίγο με την ιστορία των νέων ρούχων του αυτοκράτορα - όταν κάποιος στρέψει την προσοχή στην πραγματικότητα, συνειδητοποιεί ότι είναι γυμνός καιη η πυραμίδα κινδύνου αρχίζει να καταρρέει.

Το αν θα προέλθει από το συνταγματικό δικαστήριο της Γερμανίας ή από ένα βρόχο πιστωτικής καταστροφής από μια βαριά χρεωμένη χώρα όπως η Ιταλία, μένει να το δούμε.

Μια μικρή οικονομία όπως η Ελλάδα σχεδόν «γονάτισε» το ευρώ το 2012, έτσι μια μεγαλύτερη χώρα θα μπορούσε εύκολα να ωθήσει το νόμισμα, την ΕΚΤ και τη ζώνη του ευρώ πέρα από το σημείο της μη επιστροφής.

Οι μεγάλοι κάτοχοι ευρώ όπως η Κίνα έχουν δοκιμαστεί σοβαρά στο παρελθόν, αλλά ένα μεγάλο ευρωπαϊκό πιστωτικό γεγονός ή οξεία πολιτική πίεση θα μπορούσε εύκολα να πυροδοτήσει μια άλλη κρίση χρέους του ευρώ, εάν η εμπιστοσύνη βυθιστεί ξανά.

Μέχρι το 20% των αποθεμάτων συναλλαγματικών ισοτιμιών της Κίνας 3,15 τρισεκατομμυρίων δολαρίων θα μπορούσαν να διατηρηθούν σε περιουσιακά στοιχεία ευρώ, ένα τεράστιο χρηματικό τείχος για να αντιμετωπίσουν οι παγκόσμιες αγορές εάν αυξηθούν οι πιέσεις εκκαθάρισης.

Η Κίνα θα ενωθεί με ένα ισχυρό πλήθος επίσημων και ιδιωτικών πιστωτών στη χειρότερη περίπτωση.

Θα μπορούσε να μετατραπεί σε μια άσχημη αιματοχυσία με την ενότητα της πολιτικής της ζώνης του ευρώ να δοκιμαστεί σε σημείο αιχμής.

Το ευρώ υποστηρίζεται μόνο από ένα ασθενέστερο δολάριο αυτή τη στιγμή, αλλά η παλίρροια θα μπορούσε να αλλάξει απότομα για τους ταύρους του ευρώ πριν από πολύ καιρό.

Τα ταμεία της ΕΚΤ δεν έχουν βάθος και η υπομονή της Γερμανίας μπορεί να μην είναι εγγυημένη για πάντα...

www.bankingnews.gr

Σχόλια αναγνωστών