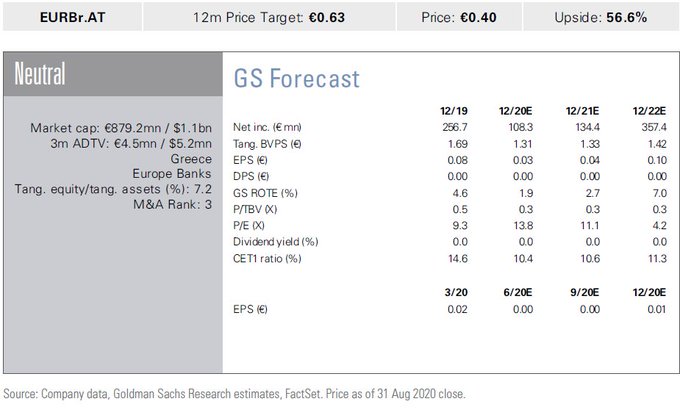

Η Goldman Sachs δίνει τιμή στόχο στα 0,63 ευρώ, ενώ η Bank of America τοποθετεί την τιμή στόχο στα 0,52 ευρώ για τη Eurobank

Τη σύσταση της αγοράς (buy) διατηρεί η Bank of America για τη Eurobank, ενώ η Goldman Sachs παραμένει ουδέτερη (neutral), μετά την ανακοίνωση των αποτελεσμάτων του β' 3μηνου του 2020.

Η Goldman Sachs δίνει τιμή στόχο στα 0,63 ευρώ, ενώ η Bank of America τοποθετεί την τιμή στόχο στα 0,52 ευρώ για τη Eurobank.

Bank of America: Ξεπερνώντας τον κάβο

Τα αποτελέσματα της Eurobank κατά το 2ο τρίμηνο (-1,2 δισ. ευρώ) επηρεάστηκαν από επιπλέον χρεώσεις που ελήφθησαν σε σχέση με την (αναμενόμενη) πώληση μεγάλου μέρους των NPEs, σχολιάζει η Bank of America.

Η συμφωνία είναι η μεγαλύτερη στο είδος της που έχει πραγματοποιηθεί ποτέ στην Ελλάδα, μειώνοντας κατά το ήμισυ το απόθεμα των NPEs (6,2 δισ. ευρώ από 13 δισ. ευρώ).

Τα αποτελέσματα του 2ου τριμήνου κρίνονται συνολικά καλά, με τα βασικά έσοδα να αυξάνονται κατά 1,3%, καθώς η Eurobank παρουσίασε σημαντική ανθεκτικότητα.

Τα έσοδα από τα τέλη μειώθηκαν κατά μόνο -4,9% (λιγότερο από ό,τι σε άλλες τράπεζες της ΕΕ) και το NII (καθαρό εισόδημα από τόκους) παρουσίασε καλή ανάκαμψη της τάξεως του 2,4%.

Τα έσοδα ήταν 15,2% υψηλότερα σε επίπεδο τριμήνου, ενώ το λειτουργικό κόστος μειώθηκε κατά 3,1%.

Οι απώλειες δανείου ήταν αναμενόμενα υψηλότερες μετά από ένα υποτονικό πρώτο τρίμηνο, αλλά η καθοδήγηση του COR (κόστος κινδύνου) για το έτος δεν άλλαξε.

Η Διοίκηση αναμένει μονοψήφια μείωση του NII σε ετήσια βάση, κυρίως ως αποτέλεσμα της απώλειας εισοδήματος από την πώληση NPEs.

Μετά τη συμφωνία για το Cairo Project, η Eurobank θα έχει τη χαμηλότερη αναλογία NPEs στην Ελλάδα και CET1 FL μόνο 30 μ.β. χαμηλότερα από την ανταγωνίστρια Πειραιώς.

Κατά την άποψη της BofA, η τράπεζα θα χρειαστεί να μειώσει τα αποθέματα NPE τα επόμενα χρόνια, αλλά από καλύτερη θέση από ό, τι άλλες ελληνικές τράπεζες.

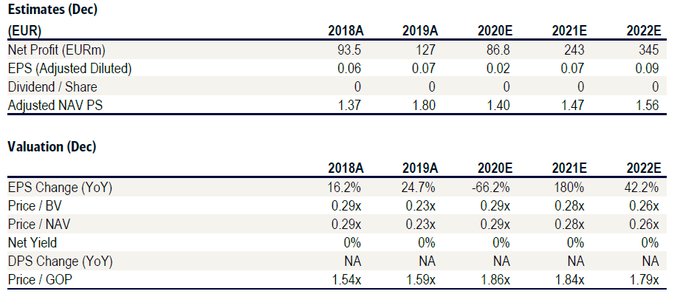

Goldman Sachs: Το outlook του 2020 παραμένει

Η Eurobank ανέφερε ζημίες 1,2 δισ. ευρώ (έναντι κερδών 10 εκατ. το 2ο19 και 57 εκατ. ευρώ το πρώτο τρίμηνο του 2020), ξεπερνώντας τις μέσες εκτιμήσεις για ζημίες 1,3 δισ. ευρώ.

Προσαρμόζοντας τα αποτελέσματα από τα one offs στοιχεία (συμπεριλαμβανομένης της απώλειας 1,3 δισ. ευρώ από το Cairo & FPS το 2ο τρίμηνο του 20), τα κέρδη ανήλθαν σε 117 εκατ. ευρώ (αύξηση 74% ετησίως και 96% σε επίπεδο τριμήνου).

Ο δείκτης NPE της Eurobank βελτιώθηκε κατά 13,6 μονάδες στο 15,3% (με την ολοκλήρωση της συμφωνίας τιτλοποίησης του Καΐρου).

Η τράπεζα ανέφερε έναν καλύτερο από τον αναμενόμενο δείκτη CET1 στο 11,2% με τη δυναμική να επηρεάζεται αρνητικά από το Cairo & FPS (-340 bp).

Πέντε συμπεράσματα που εξήχθησαν από την τηλεδιάσκεψη:

- Έσοδα (= / -): α) NII: η τράπεζα επανέλαβε την προσδοκία για μικρή μονοψήφια πτώση, με αρνητικούς παράγοντες που περιλαμβάνουν χαμηλότερο NII από NPE και περαιτέρω αναμενόμενη επιδείνωση των εταιρικών spread, εν μέρει αντισταθμιζόμενη από τον αντίκτυπο του TLTRO 3, υψηλότερους όγκους δανεισμού και χαμηλότερο κόστος κατάθεσης β) αμοιβές: η διοίκηση μείωσε τις προοπτικές εισοδήματος από αμοιβές σε χαμηλή μονοψήφια αύξηση κατά το σύνολο του 2020.

- Αύξηση δανείων: Η Eurobank αναμένει οργανική ανάπτυξη στα ελληνικά επιχειρηματικά δάνεια

- PPP (=): η τράπεζα έχει διατηρήσει τις προοπτικές της για τον πυρήνα PPP στο σύνολο του 2020,

- Ποιότητα περιουσιακών στοιχείων (=): Η Eurobank επανέλαβε την καθοδήγησή της για 140-160 μ.β. CoR το 2002 (με βάση την υπόθεση αθροιστικής ύφεσης -2,5% του ΑΕΠ κατά την περίοδο 2020-21 στην Ελλάδα).

Κεφάλαιο (-): το χαμηλότερο από το CRR "Quick Fix" (35 μ.β. έναντι 60-65 μ.β.) οφείλεται σε μεγάλο βαθμό στο μικρότερο όφελος από τα άυλα προϊόντα λογισμικού (που μπορεί να ανέρχονται έως και 10 μ.β.).

JP Morgan

Το δεύτερο τρίμηνο του 2020 ανοίγει μια νέα σελίδα για την Eurobank με το δείκτη NPEs να υποχωρεί στο 15,3%. Εάν δεν είχε προκύψει η πανδημία η Τράπεζα θα βρισκόταν πολύ κοντά σε διψήφιο ROE, ωστόσο η βελτίωση της θέσης στα NPE με τον ισχυρότερο δείκτη κάλυψης στο 60% θα επιτρέψει στη διοίκηση να αφιερώσει περισσότερο χρόνο σε δραστηριότητες που προσθέτουν αξία στους μετόχους.

Deutsche Bank

Ισχυρά τα αποτελέσματα το Β’ τρίμηνο, εν γένει καλύτερα του αναμενόμενου, τόσο λόγω οργανικών όσο και λοιπών εσόδων από χρηματοοικονομικές δραστηριότητες. Τα συνολικά έσοδα ξεπέρασαν τις εκτιμήσεις (περίπου κατά 12%) με καλύτερα του αναμενόμενου οργανικά έσοδα και ισχυρά κέρδη από χρηματοοικονομικές δραστηριότητες (trading).

AXIA

Η Eurobank παρουσίασε, σε γενικές γραμμές, ισχυρά αποτελέσματα στο δεύτερο τρίμηνο σε σχέση με τις εκτιμήσεις μας αλλά και με τη γενική προσδοκία στην αγορά. Η διοίκηση επιβεβαίωσε τις προσδοκίες της για το 2020 και αισιοδοξεί πως οι επιπτώσεις στην ποιότητα του χαρτοφυλακίου από την πανδημία είναι διαχειρίσιμες το 2021.

www.bankingnews.gr

Η Goldman Sachs δίνει τιμή στόχο στα 0,63 ευρώ, ενώ η Bank of America τοποθετεί την τιμή στόχο στα 0,52 ευρώ για τη Eurobank.

Bank of America: Ξεπερνώντας τον κάβο

Τα αποτελέσματα της Eurobank κατά το 2ο τρίμηνο (-1,2 δισ. ευρώ) επηρεάστηκαν από επιπλέον χρεώσεις που ελήφθησαν σε σχέση με την (αναμενόμενη) πώληση μεγάλου μέρους των NPEs, σχολιάζει η Bank of America.

Η συμφωνία είναι η μεγαλύτερη στο είδος της που έχει πραγματοποιηθεί ποτέ στην Ελλάδα, μειώνοντας κατά το ήμισυ το απόθεμα των NPEs (6,2 δισ. ευρώ από 13 δισ. ευρώ).

Τα αποτελέσματα του 2ου τριμήνου κρίνονται συνολικά καλά, με τα βασικά έσοδα να αυξάνονται κατά 1,3%, καθώς η Eurobank παρουσίασε σημαντική ανθεκτικότητα.

Τα έσοδα από τα τέλη μειώθηκαν κατά μόνο -4,9% (λιγότερο από ό,τι σε άλλες τράπεζες της ΕΕ) και το NII (καθαρό εισόδημα από τόκους) παρουσίασε καλή ανάκαμψη της τάξεως του 2,4%.

Τα έσοδα ήταν 15,2% υψηλότερα σε επίπεδο τριμήνου, ενώ το λειτουργικό κόστος μειώθηκε κατά 3,1%.

Οι απώλειες δανείου ήταν αναμενόμενα υψηλότερες μετά από ένα υποτονικό πρώτο τρίμηνο, αλλά η καθοδήγηση του COR (κόστος κινδύνου) για το έτος δεν άλλαξε.

Η Διοίκηση αναμένει μονοψήφια μείωση του NII σε ετήσια βάση, κυρίως ως αποτέλεσμα της απώλειας εισοδήματος από την πώληση NPEs.

Μετά τη συμφωνία για το Cairo Project, η Eurobank θα έχει τη χαμηλότερη αναλογία NPEs στην Ελλάδα και CET1 FL μόνο 30 μ.β. χαμηλότερα από την ανταγωνίστρια Πειραιώς.

Κατά την άποψη της BofA, η τράπεζα θα χρειαστεί να μειώσει τα αποθέματα NPE τα επόμενα χρόνια, αλλά από καλύτερη θέση από ό, τι άλλες ελληνικές τράπεζες.

Goldman Sachs: Το outlook του 2020 παραμένει

Η Eurobank ανέφερε ζημίες 1,2 δισ. ευρώ (έναντι κερδών 10 εκατ. το 2ο19 και 57 εκατ. ευρώ το πρώτο τρίμηνο του 2020), ξεπερνώντας τις μέσες εκτιμήσεις για ζημίες 1,3 δισ. ευρώ.

Προσαρμόζοντας τα αποτελέσματα από τα one offs στοιχεία (συμπεριλαμβανομένης της απώλειας 1,3 δισ. ευρώ από το Cairo & FPS το 2ο τρίμηνο του 20), τα κέρδη ανήλθαν σε 117 εκατ. ευρώ (αύξηση 74% ετησίως και 96% σε επίπεδο τριμήνου).

Ο δείκτης NPE της Eurobank βελτιώθηκε κατά 13,6 μονάδες στο 15,3% (με την ολοκλήρωση της συμφωνίας τιτλοποίησης του Καΐρου).

Η τράπεζα ανέφερε έναν καλύτερο από τον αναμενόμενο δείκτη CET1 στο 11,2% με τη δυναμική να επηρεάζεται αρνητικά από το Cairo & FPS (-340 bp).

Πέντε συμπεράσματα που εξήχθησαν από την τηλεδιάσκεψη:

- Έσοδα (= / -): α) NII: η τράπεζα επανέλαβε την προσδοκία για μικρή μονοψήφια πτώση, με αρνητικούς παράγοντες που περιλαμβάνουν χαμηλότερο NII από NPE και περαιτέρω αναμενόμενη επιδείνωση των εταιρικών spread, εν μέρει αντισταθμιζόμενη από τον αντίκτυπο του TLTRO 3, υψηλότερους όγκους δανεισμού και χαμηλότερο κόστος κατάθεσης β) αμοιβές: η διοίκηση μείωσε τις προοπτικές εισοδήματος από αμοιβές σε χαμηλή μονοψήφια αύξηση κατά το σύνολο του 2020.

- Αύξηση δανείων: Η Eurobank αναμένει οργανική ανάπτυξη στα ελληνικά επιχειρηματικά δάνεια

- PPP (=): η τράπεζα έχει διατηρήσει τις προοπτικές της για τον πυρήνα PPP στο σύνολο του 2020,

- Ποιότητα περιουσιακών στοιχείων (=): Η Eurobank επανέλαβε την καθοδήγησή της για 140-160 μ.β. CoR το 2002 (με βάση την υπόθεση αθροιστικής ύφεσης -2,5% του ΑΕΠ κατά την περίοδο 2020-21 στην Ελλάδα).

Κεφάλαιο (-): το χαμηλότερο από το CRR "Quick Fix" (35 μ.β. έναντι 60-65 μ.β.) οφείλεται σε μεγάλο βαθμό στο μικρότερο όφελος από τα άυλα προϊόντα λογισμικού (που μπορεί να ανέρχονται έως και 10 μ.β.).

JP Morgan

Το δεύτερο τρίμηνο του 2020 ανοίγει μια νέα σελίδα για την Eurobank με το δείκτη NPEs να υποχωρεί στο 15,3%. Εάν δεν είχε προκύψει η πανδημία η Τράπεζα θα βρισκόταν πολύ κοντά σε διψήφιο ROE, ωστόσο η βελτίωση της θέσης στα NPE με τον ισχυρότερο δείκτη κάλυψης στο 60% θα επιτρέψει στη διοίκηση να αφιερώσει περισσότερο χρόνο σε δραστηριότητες που προσθέτουν αξία στους μετόχους.

Deutsche Bank

Ισχυρά τα αποτελέσματα το Β’ τρίμηνο, εν γένει καλύτερα του αναμενόμενου, τόσο λόγω οργανικών όσο και λοιπών εσόδων από χρηματοοικονομικές δραστηριότητες. Τα συνολικά έσοδα ξεπέρασαν τις εκτιμήσεις (περίπου κατά 12%) με καλύτερα του αναμενόμενου οργανικά έσοδα και ισχυρά κέρδη από χρηματοοικονομικές δραστηριότητες (trading).

AXIA

Η Eurobank παρουσίασε, σε γενικές γραμμές, ισχυρά αποτελέσματα στο δεύτερο τρίμηνο σε σχέση με τις εκτιμήσεις μας αλλά και με τη γενική προσδοκία στην αγορά. Η διοίκηση επιβεβαίωσε τις προσδοκίες της για το 2020 και αισιοδοξεί πως οι επιπτώσεις στην ποιότητα του χαρτοφυλακίου από την πανδημία είναι διαχειρίσιμες το 2021.

www.bankingnews.gr

Σχόλια αναγνωστών