Σφυροκοπούν την Τουρκία οι οίκοι αξιολόγησης

Απανωτά είναι τα πλήγματα που δέχεται η τουρκική οικονομία από τους οίκους αξιολόγησης κατά τους τελευταίους μήνες, με τις υποβαθμίσεις να καθιστούν ακόμη πιο αναξιόπιστη την κυβέρνηση του προέδρου Erdogan, να εκτοξεύουν το κόστος δανεισμού και να οδηγούν σε περαιτέρω κατάρρευση την τουρκική λίρα.

Στις 18:20, η τουρκική λίρα διαπραγματεύεται σε νέο ιστορικό χαμηλό έναντι του δολαρίου ΗΠΑ, ξεπερνώντας το 7,50.

Πλέον, είναι ορατή η αδυναμία της ακμάζουσας επί χρόνια τουρκικής οικονομίας, με κορυφαίους Τούρκος πολιτικούς, μάλιστα, να κρούουν τον κώδωνα του κινδύνου.

Ενδεικτικά, σήμερα 16/9, ο Ali Babacan, πρώην υπουργός Οικονομικών και ο πιο επιτυχημένος την τελευταία 20ετία στη χώρα, ανέφερε πως η Τουρκία το τελευταίο έτος δαπάνησε 100 δισεκ. δολάρια για να συγκρατήσει την υποτίμηση της λίρας αλλά δεν τα κατάφερε.

Όπως υπογραμμίζει, «ούτε το ΔΝΤ μπορεί να σώσει πλέον την Τουρκία».

Πίσω πάλι στους οίκους αξιολόγησης (σσ: η DBRS δεν αξιολογεί την Τουρκία από το 2016), το πιο πρόσφατο χτύπημα ήρθε εχθές 15/9, όπως δημοσίευσε το BankingNews στις 18:55, με τη Moody's Investors Service να προχωρά σε υποβάθμιση της μακροπρόθεσμης πιστοληπτικής ικανότητας για 13 τουρκικές τράπεζες, διατηρώντας, μάλιστα, τις αρνητικές προοπτικές επαναξιολόγησης (outlook).

Οι υποβαθμίσεις έφθασαν έως και τρεις βαθμίδες, επισημαίνεται.

Ειδικότερα, η έκθεση αφορά τις:

Akbank T.A.S. Alternatifbank A.S. Denizbank A.S. Export Credit Bank of Turkey A.S. HSBC Bank A.S. (Turkey) QNB Finansbank A.S. T.C. Ziraat Bankasi A.S. Turk Ekonomi Bankasi A.S. Turkiye Garanti Bankasi A.S. Turkiye Halk Bankasi A.S. Turkiye Is Bankasi A.S. Turkiye Vakiflar Bankasi T.A.O. και Yapi ve Kredi Bankasi A.S.

Ο οίκος επικαλείται την αντίστοιχη δράση για την Τουρκία, την περασμένη Παρασκευή (11/9), όταν υποβάθμισε τη μακροπρόθεσμη πιστοληπτική ικανότητα σε «Β2» -από «Β1» μέχρι πρότινος- και διατήρησε τις αρνητικές προοπτικές.

Επίσης, επικαλείται την πιθανότητα capital controls και περιορισμών στις εκροές ξένου συναλλάγματος.

Στις 11/9, η Moody's ανέφερε, σχετικά με την υποβάθμιση:

1. Τα εξωτερικά τρωτά σημεία της Τουρκίας είναι όλο και πιο πιθανό να μεταφραστούν σε μια κρίση στο ισοζύγιο πληρωμών.

2. Την ώρα οι κίνδυνοι για το πιστωτικό προφίλ της Τουρκίας αυξάνονται, τα θεσμικά όργανα της χώρας φαίνεται να είναι απρόθυμα ή ανίκανα να αντιμετωπίσουν αποτελεσματικά αυτές τις προκλήσεις.

3. Τα δημοσιονομικά αποθέματα της Τουρκίας, τα οποία αποτελούν πηγή πιστωτικής δύναμης για πολλά χρόνια, διαβρώνουνονται.

«Η διατήρηση των αρνητικών προοπτικών αντικατοπτρίζει την άποψη ότι οι οικονομικές μετρήσεις θα μπορούσαν να επιδεινωθούν με ταχύτερο ρυθμό από ό, τι αναμένεται σήμερα τα επόμενα χρόνια.

Αντικατοπτρίζει, επίσης, τους αρνητικούς κινδύνους που συνδέονται με την ανεπαρκή λειτουργία αντίδρασης των αρχών, γεγονός που καθιστά την Τουρκία πιο πιθανό να υποστεί μια πλήρη κρίση του ισοζυγίου πληρωμών τα επόμενα χρόνια.

Τέλος, αντανακλά αυξημένα επίπεδα γεωπολιτικού κινδύνου σε διάφορα μέτωπα - 7τη σχέση με τις Ηνωμένες Πολιτείες, τη σχέση με την Ευρωπαϊκή Ένωση (ΕΕ, σταθερό Aaa) και τις εντάσεις στην Ανατολική Μεσόγειο».

Ο οίκος προσθέτει ότι τα αποθέματα ξένου νομίσματος της Τουρκίας βρίσκονται στο χαμηλό πολλών ετών ως ποσοστό του ΑΕΠ, λόγω των αποτυχημένων προσπαθειών της κεντρικής τράπεζας να υπερασπιστεί τη λίρα από τις αρχές του 2020.

Τα ακαθάριστα συναλλαγματικά αποθέματα (εξαιρουμένου του χρυσού, σύμφωνα με τη μεθοδολογία της Moody's) ανέρχονται επί του παρόντος στα 44,9 δισεκ. δολάρια (στις 4 Σεπτεμβρίου 2020), έπειτα από μείωση άνω του 40% μείωση από τις αρχές του έτους.

«Η χαμηλότερη συναλλαγματική ισοτιμία της Τουρκίας δεν έχει τόσο μεγάλο αντίκτυπο στην ανάπτυξη και την ανταγωνιστικότητα των εξαγωγών αγαθών όσο και σε πολλές άλλες χώρες.

Τούτου λεχθέντος, η τουριστική βιομηχανία ανταποκρίνεται ιδιαίτερα σε μια πιο ανταγωνιστική συναλλαγματική ισοτιμία και οι περίοδοι αδυναμίας συναλλαγματικής ισοτιμίας συμπίπτουν συχνά με τις αφίξεις τουριστών που φτάνουν σε επίπεδα - ρεκόρ.

Αυτό συνέβη σίγουρα το 2019, όταν η συμπίεση των εισαγωγών και μια πολύ ισχυρή τουριστική περίοδος συνέβαλαν στη μετατόπιση του ελλείμματος τρεχουσών συναλλαγών της Τουρκίας σε πλεόνασμα.

Ωστόσο, εν μέσω πανδημίας στην τουριστική βιομηχανία, η Τουρκία δεν θα αποκομίσει αυτό το όφελος το επόμενο έτος. (…)

Η δολαριοποίηση είναι ένα σημαντικό ζήτημα για την Τουρκία που αυξάνει τον κίνδυνο κρίσης του ισοζυγίου πληρωμών. (…)

Οι πολιτικές πιέσεις και η περιορισμένη ανεξαρτησία της κεντρικής τράπεζας, η αργή λειτουργία αντίδρασης των νομισματικών αρχών και η έλλειψη προβλεψιμότητας στη λειτουργία αντίδρασης αυξάνουν την πιθανότητα μιας άτακτης συναλλαγματικής ισοτιμίας και οικονομικής προσαρμογής.

Το επιτόκιο πολιτικής είναι πλέον αρνητικό σε πραγματικούς όρους, ο πληθωρισμός παραμένει πολύ πάνω από τον στόχο και οι προσδοκίες για τον πληθωρισμό αυξάνονται. (…)

Οι χαμηλές επιδόσεις ανάπτυξης θα έχουν ουσιαστικό αντίκτυπο στο έλλειμμα το 2020, που η Moody's προβλέπει ότι θα αυξηθεί στο 7,5% του ΑΕΠ.

Το δημόσιο χρέος θα αυξηθεί από 32,5% το 2019 σε 42,9% το 2020 και ο δείκτης προσιτότητας του χρέους (ο λόγος των πληρωμών τόκων προς τα έσοδα) θα επιδεινωθεί σε 8,8% το 2020, από 7,3% το 2019 και 5,8% το 2018.

Σύμφωνα με το βασικό σενάριό μας, η επιστροφή στην ανάπτυξη μετά το οικονομικό σοκ του 2020 δεν θα αρκεί για να αντισταθμίσει τον αντίκτυπο στην ανοδική πορεία του χρέους των πρωτογενών ελλειμμάτων», σχολιάζει ο οίκος.

«Χαστούκι» από τη Fitch στην Τουρκία

Σε αρνητικές -από σταθερές- υποβάθμισε στις 1/9 τις προοπτικές επαναξιολόγησης 12μήνου (outlook) για τις τουρκικές τράπεζες η Fitch Ratings, σε συνέχεια ανάλογης δράσης για την πιστοληπτική ικανότητα της χώρας.

Μεταξύ αυτών και οι δύο κρατικές τράπεζες Turkiye Kalkinma ve Yatirim Bankasi και Turkiye Ihracat Kredi Bankasi.

Ο αμερικανικός οίκος επικαλείται, εκτός από την υποβάθμιση της Τουρκίας από πλευράς πιστοληπτικής ικανότητας, την εξάντληση των συναλλαγματικών αποθεμάτων και τον κίνδυνο αυξημένης πίεσης στα εξωτερικά οικονομικά της χώρας, εν μέσω αυξημένης αστάθειας της αγοράς.

Επίσης, η υποβάθμιση του outlook αντικατοπτρίζει την πιθανότητα κρατικής παρέμβασης που θα εμπόδιζε την ικανότητα των τραπεζών να εκπληρώσουν τις υποχρεώσεις τους σε εξωτερικό χρέος.

Υπενθυμίζεται πως, στις 22/8, η Fitch υποβάθμισε σε αρνητικό -από σταθερό μέχρι πρότινος- το outlook της Τουρκίας, επιβεβαιώνοντας σε ΒΒ τη μακροπρόθεσμη πιστοληπτική ικανότητα.

Ο οίκος αξιολόγησης σημειώνει πως διάφοροι παράγοντες, συμπεριλαμβανομένης της εξαντλήσεως των συναλλαγματικών αποθεμάτων και της μειωμένης αξιοπιστίας νομισματικής πολιτικής, έχουν επιδεινώσει τους «εξωτερικούς χρηματοδοτικούς κινδύνους».

Η κεντρική τράπεζα της Τουρκίας έχει εξαντλήσει τα συναλλαγματικά αποθέματα για να περιορίσει την πτώση της λίρας, ενώ εφάρμοσε μέτρα όπως με την αθρόα διοχέτευση πίστωσης στη αγορά.

Επίσης, διατηρεί τα επιτόκια σε επίπεδα κάτω από τον πληθωρισμό, αντί να συσφίξει τη ρευστότητα, στηριζόμενη σε λιγότερο συμβατικές μεθόδους για την αύξηση του κόστους δανεισμού.

Τα συναλλαγματικά αποθέματα έχουν συρρικνωθεί στα 45,4 δισ. δολάρια έως τις 14 Αυγούστου από 81,2 δισ. δολάρια στο τέλος του περασμένου έτους.

«Υπήρξαν μεγάλες νομισματικές παρεμβάσεις για τη στήριξη της τουρκικής λίρας», υπογραμμίζει ο οίκος στην αξιολόγησή του.

«Οι παρεμβάσεις αυτές έχουν υποβαθμίσει την αξιοπιστία της νομισματικής πολιτικής της κεντρικής τράπεζας», προσθέτοντας, τονίζοντας ότι μία μείωση των επιτοκίων είναι αναγκαία για την αλλαγή των προοπτικών.

Ο πληθωρισμός παραμένει υψηλός, στο 11,8% τον Ιούλιο με μέσο όρο 11,7% το 2015-2020 ενώ προβλέπεται αύξηση των επιτοκίων στο 9,25% στα τέλη του 2020 και 10,25% στα τέλη του 2021.

Η οικονομία των 750 δισεκ. δολαρίων αναμένεται να συρρικνωθεί κατά 4% φέτος, σύμφωνα με έρευνα του Bloomberg που δημοσιεύθηκε τον Ιούλιο με τη συμμετοχή 23 οικονομολόγων.

Σε έκθεση που κυκλοφόρησε τον Ιούλιο, ο οίκος Fitch ανέφερε επίσης ότι η μείωση των συναλλαγματικών αποθεματικών προκαλεί τριγμούς στην αξιοπιστία της νομισματικής πολιτικής, ενώ τα αρνητικά πραγματικά επιτόκια εντείνουν τους κινδύνους για περαιτέρω εξωτερικές πιέσεις.

Τα συναλλαγματικά αποθέματα έχουν συρρικνωθεί στα 45,4 δισ. δολάρια έως τις 14 Αυγούστου από 81,2 δισ. δολάρια στο τέλος του περασμένου έτους.

Η αξιολόγηση αυτή έρχεται χρονικά λίγες ώρες μετά τις ανακοινώσεις του Τούρκου προέδρου Recep Tayyip Erdogan περί ανακάλυψης κοιτασμάτων 320 δισεκ. κυβικών τόνων φυσικού αερίου στη Μαύρη Θάλασσα.

Σύμφωνα με τον Τούρκο πρόεδρο, επρόκειτο για εξέλιξη που θα άλλαζε την πορεία της γειτονικής χώρας.

Και η Scope στο «πάρτι» των υποβαθμίσεων

Σε «Β+» - από «ΒΒ-» - υποβάθμισε στις 10/7 τη μακροπρόθεσμη πιστοληπτική ικανότητα της Τουρκίας η Scope Ratings, ορίζοντας πλέον σε αρνητικές τις προοπτικές επαναξιολόγησης (outlook).

O γερμανικός οίκος επικαλείται τη μεγάλη μείωση των συναλλαγματικών διαθεσίμων της χώρας, τη σημαντική έκθεση του δημόσιου και ιδιωτικού τομέα σε μελλοντικές κρίσης της τουρκικής λίρας και περιόδους εκροών κεφαλαίων και την επιδείνωση των πλαισίων δημοσιονομικής, νομισματικής και οικονομικής πολιτικής, που παραμένουν ασυμβίβαστα με τη διασφάλιση της μακροπρόθεσμης βιωσιμότητας της οικονομίας, συμπεριλαμβανομένης της αποτυχίας αντιμετώπισης σημαντικών και αυξανόμενων μακροοικονομικών ανισορροπιών, του υψηλού πληθωρισμού και της αύξησης των πιστώσεων.

Οι αξιολογήσεις αντανακλούν τη μεγάλη, διαφοροποιημένη οικονομία (εκτιμώμενο ονομαστικό ΑΕΠ 754 δισεκ. δολ. το 2019), τα συγκριτικά μέτρια (αν και αυξάνονται) επίπεδα χρέους του δημόσιου τομέα, τα μέτρια επίπεδα χρέους του ιδιωτικού τομέα και τα ευνοϊκά δημογραφικά στοιχεία.

Επιπλέον, τα σημαντικά κεφαλαιακά «μαξιλάρια» στο τραπεζικό σύστημα και οι υψηλοί (αν και μειώνονται) ρυθμοί μεσοπρόθεσμου αναπτυξιακού δυναμικού αποτελούν πιστωτικά πλεονεκτήματα.

«Τα ακαθάριστα αποθεματικά της Τουρκίας καλύπτουν περίπου το 79% του βραχυπρόθεσμου εξωτερικού χρέους, από 114% στα μέσα του 2016.

Ενώ τα αποθεματικά στοιχεία παραμένουν περισσότερο από επαρκή για να καλύψουν τις ανάγκες εξυπηρέτησης χρέους το 2020, η αποδυνάμωση των αποθεματικών σημαίνει ότι η τουρκική οικονομία είναι όλο και λιγότερο ανθεκτική σε περιόδους κρίσης κατά τις οποίες κλιμακώνονται οι εκροές κεφαλαίων ή η πτώση της λίρας.

Η λίρα έχει σταθεροποιηθεί από το αρνητικό ρεκόρ στις αρχές Μαΐου.

Ωστόσο, εξακολουθεί να διαπραγματεύεται 25% κάτω από το ρεκόρ του Αυγούστου 2019 έναντι του δολαρίου.

Η επιδείνωση της συναλλαγματικής ισοτιμίας όχι μόνο αυξάνει τον πληθωρισμό, αλλά υπονομεύει επίσης τη διατηρησιμότητα του χρέους υπό το φως του 51% του χρέους της κεντρικής κυβέρνησης σε ξένο νόμισμα (με αυτό το μερίδιο συναλλάγματος να διπλασιάζεται από 27% στα μέσα του 2013). (…)

Η ποιότητα των διαρθρωτικών οικονομικών πολιτικών και του θεσμικού πλαισίου της Τουρκίας έχει αποδυναμωθεί μετά τη μετάβαση στην Εκτελεστική Προεδρία τον Ιούνιο του 2018, η οποία έδωσε στον Πρόεδρο Erdogan ευρείες εξουσίες.

Αυτό είχε ως αποτέλεσμα τη διάβρωση της προβλεψιμότητας της οικονομικής πολιτικής της Τουρκίας και προκάλεσε μετατοπίσεις στο ευέλικτο πλαίσιο συναλλαγματικών ισοτιμιών της χώρας», σχολιάζει ο οίκος.

Μετά από ανάπτυξη 0,9% το 2019, η οικονομία της Τουρκίας αναμένεται να συρρικνωθεί κατά 4,2% το 2020, πριν ανακάμψει κατά 5,8% το 2021.

Σε ένα απαισιόδοξο σενάριο με νέα μέτρα περιορισμών κατά του ιού, η Scope βλέπει ύφεση 6,7% το 2020 και ανάκαμψη 3,3% το 2021.

Τα επίπεδα κρατικού χρέους είχαν αυξηθεί στο 32,8% του ΑΕΠ έως το τέλος του 2019, από 28,2% στα τέλη του 2017.

Ο οίκος προβλέπει αύξηση του δείκτη δημόσιου χρέους σε τουλάχιστον 40% του ΑΕΠ το 2020, προτού συνεχίσει να αυξάνεται σταθερά μεσοπρόθεσμα.

Μόνο η S&P δεν υποβάθμισε περαιτέρω

Σε «Β+» επιβεβαίωσε στις 24/7 τη μακροπρόθεσμη πιστοληπτική ικανότητα –σε ξένο νόμισμα– της Τουρκίας η S&P Global Ratings, διατηρώντας σε σταθερές τις προοπτικές (outlook).

Σύμφωνα με τον αμερικανικό οίκο αξιολόγησης, οι σταθερές προοπτικές εξισορροπούν τους παρατεταμένους οικονομικούς κινδύνους που απορρέουν από την πανδημία τους επόμενους 12 μήνες, ενάντια στην ανθεκτικότητα του ιδιωτικού τομέα της Τουρκίας και το περιορισμένο απόθεμα του δημοσίου χρέους.

Ο οίκος εκτιμά ότι, παρά την αστάθεια του νομίσματος και τα προβλήματα που σχετίζονται με το COVID-19 στην οικονομική δραστηριότητα, το τουρκικό ΑΕΠ θα ανακάμψει το δεύτερο εξάμηνο του τρέχοντος έτους.

«Η πανδημία θα έχει αρνητικές επιπτώσεις στην οικονομία της Τουρκίας.

Αν και ο ιός εμφανίζεται τώρα υπό έλεγχο, με σταθερή μείωση του αριθμού των νέων καταγεγραμμένων περιπτώσεων, αναμένουμε η οικονομική ομαλοποίηση να είναι μια σταδιακή διαδικασία.

Κατά την άποψή μας, τόσο η εγχώρια ζήτηση όσο και οι εξαγωγές επηρεάζονται και ο τουριστικός τομέας πλήττεται ιδιαίτερα, λόγω των διαταραχών στις διασυνοριακές μετακινήσεις και της πιο προσεκτικής στάσης για ταξίδια.

Οι αρχές έχουν υιοθετήσει μια σειρά μέτρων για να βοηθήσουν την οικονομία να αντιμετωπίσει την πανδημία.

Αυτά περιλαμβάνουν πρόσθετες δαπάνες υγειονομικής περίθαλψης, αναβολές φόρου και εισφορές σε πληρωμές μισθών για τους πληγέντες εργαζομένους και επιχειρήσεις.

Ένα σημαντικό μέρος της πολιτικής ανταπόκρισης εμφανίζεται επίσης με τη μορφή μιας μεγάλης πιστωτικής ώθησης, με ταχεία αύξηση του ποσού των νέων πιστώσεων που εκδίδονται από εγχώριες τράπεζες.

Αυτή η πιστωτική ώθηση παρέχεται απευθείας, μέσω κρατικών τραπεζών, καθώς και μέσω μιας σειράς μέτρων που ενθαρρύνουν τις ιδιωτικές τράπεζες να δανείζουν.

Αν και υποστηρίζει την βραχυπρόθεσμη ανάπτυξη, υπάρχουν ενδείξεις ότι ένα υπερβολικό πιστωτικό κίνητρο θα μπορούσε να στηρίξει την επανεμφάνιση οικονομικών ανισορροπιών που χαρακτήριζαν συχνά την τουρκική οικονομία στο παρελθόν. (…)

Η ποιότητα των τραπεζικών περιουσιακών στοιχείων ενδέχεται να επιδεινωθεί τους επόμενους μήνες. (…)

Η τουρκική λίρα διαπραγματεύεται επί του παρόντος περίπου 6,9 λίρες στο δολάριο ΗΠΑ, έχοντας υποτιμηθεί κοντά στο 14% από την αρχή του έτους.

Η ασθενέστερη συναλλαγματική ισοτιμία ασκεί επιπρόσθετη πίεση στον εγχώριο εταιρικό τομέα, δεδομένου ότι ένα σημαντικό ποσοστό του χρέους του εξακολουθεί να είναι εκφρασμένο σε ξένα νομίσματα. (…)

Βλέπουμε τη νομισματική πολιτική της Τουρκίας ως ιστορικά αναποτελεσματική στη διαχείριση του πληθωρισμού.

Η CBRT δεν πέτυχε ποτέ τον μεσοπρόθεσμο στόχο 5% που εισήχθη το 2012, ενώ η πραγματική πραγματική συναλλαγματική ισοτιμία της Τουρκίας (REER) έχει δείξει σημαντικές μεταβολές. (…)

Η πολιτική πίεση στην ανεξαρτησία της CBRT συνεχίζεται.

Ο πρόεδρος απέλυσε τον κυβερνήτη της CBRT τον Ιούλιο του 2019, λίγες εβδομάδες πριν από μια βασική απόφαση για τα επιτόκια», αναφέρει μεταξύ άλλων ο οίκος.

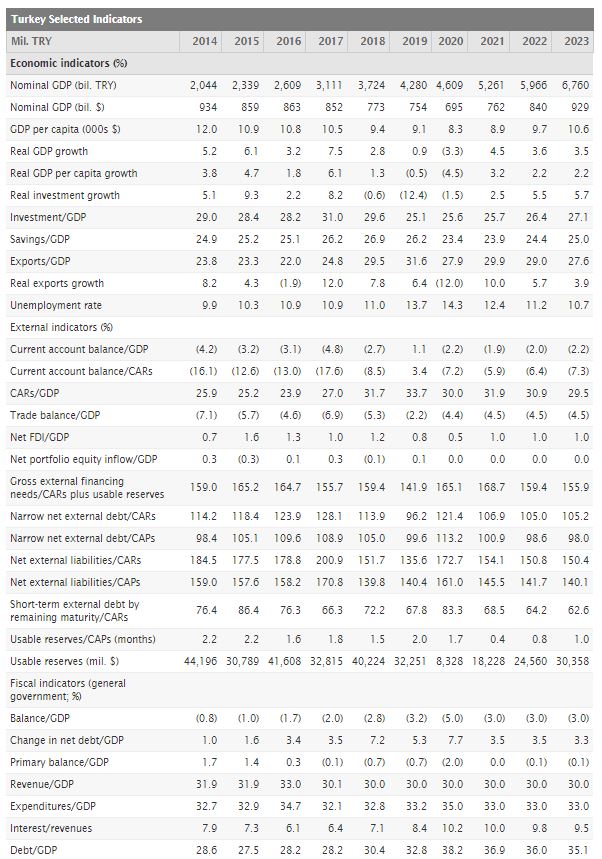

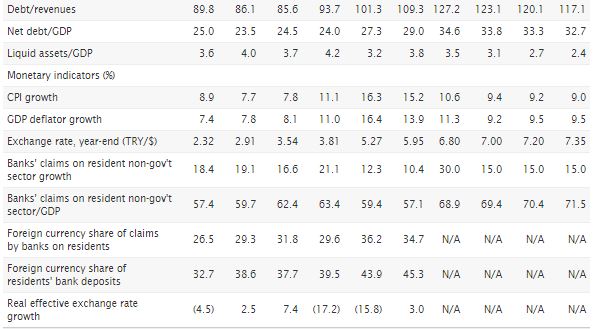

Αναλυτικά, οι οικονομικές προβλέψεις της S&P για την Τουρκία:

www.bankingnews.gr

Στις 18:20, η τουρκική λίρα διαπραγματεύεται σε νέο ιστορικό χαμηλό έναντι του δολαρίου ΗΠΑ, ξεπερνώντας το 7,50.

Πλέον, είναι ορατή η αδυναμία της ακμάζουσας επί χρόνια τουρκικής οικονομίας, με κορυφαίους Τούρκος πολιτικούς, μάλιστα, να κρούουν τον κώδωνα του κινδύνου.

Ενδεικτικά, σήμερα 16/9, ο Ali Babacan, πρώην υπουργός Οικονομικών και ο πιο επιτυχημένος την τελευταία 20ετία στη χώρα, ανέφερε πως η Τουρκία το τελευταίο έτος δαπάνησε 100 δισεκ. δολάρια για να συγκρατήσει την υποτίμηση της λίρας αλλά δεν τα κατάφερε.

Όπως υπογραμμίζει, «ούτε το ΔΝΤ μπορεί να σώσει πλέον την Τουρκία».

Πίσω πάλι στους οίκους αξιολόγησης (σσ: η DBRS δεν αξιολογεί την Τουρκία από το 2016), το πιο πρόσφατο χτύπημα ήρθε εχθές 15/9, όπως δημοσίευσε το BankingNews στις 18:55, με τη Moody's Investors Service να προχωρά σε υποβάθμιση της μακροπρόθεσμης πιστοληπτικής ικανότητας για 13 τουρκικές τράπεζες, διατηρώντας, μάλιστα, τις αρνητικές προοπτικές επαναξιολόγησης (outlook).

Οι υποβαθμίσεις έφθασαν έως και τρεις βαθμίδες, επισημαίνεται.

Ειδικότερα, η έκθεση αφορά τις:

Akbank T.A.S. Alternatifbank A.S. Denizbank A.S. Export Credit Bank of Turkey A.S. HSBC Bank A.S. (Turkey) QNB Finansbank A.S. T.C. Ziraat Bankasi A.S. Turk Ekonomi Bankasi A.S. Turkiye Garanti Bankasi A.S. Turkiye Halk Bankasi A.S. Turkiye Is Bankasi A.S. Turkiye Vakiflar Bankasi T.A.O. και Yapi ve Kredi Bankasi A.S.

Ο οίκος επικαλείται την αντίστοιχη δράση για την Τουρκία, την περασμένη Παρασκευή (11/9), όταν υποβάθμισε τη μακροπρόθεσμη πιστοληπτική ικανότητα σε «Β2» -από «Β1» μέχρι πρότινος- και διατήρησε τις αρνητικές προοπτικές.

Επίσης, επικαλείται την πιθανότητα capital controls και περιορισμών στις εκροές ξένου συναλλάγματος.

Στις 11/9, η Moody's ανέφερε, σχετικά με την υποβάθμιση:

1. Τα εξωτερικά τρωτά σημεία της Τουρκίας είναι όλο και πιο πιθανό να μεταφραστούν σε μια κρίση στο ισοζύγιο πληρωμών.

2. Την ώρα οι κίνδυνοι για το πιστωτικό προφίλ της Τουρκίας αυξάνονται, τα θεσμικά όργανα της χώρας φαίνεται να είναι απρόθυμα ή ανίκανα να αντιμετωπίσουν αποτελεσματικά αυτές τις προκλήσεις.

3. Τα δημοσιονομικά αποθέματα της Τουρκίας, τα οποία αποτελούν πηγή πιστωτικής δύναμης για πολλά χρόνια, διαβρώνουνονται.

«Η διατήρηση των αρνητικών προοπτικών αντικατοπτρίζει την άποψη ότι οι οικονομικές μετρήσεις θα μπορούσαν να επιδεινωθούν με ταχύτερο ρυθμό από ό, τι αναμένεται σήμερα τα επόμενα χρόνια.

Αντικατοπτρίζει, επίσης, τους αρνητικούς κινδύνους που συνδέονται με την ανεπαρκή λειτουργία αντίδρασης των αρχών, γεγονός που καθιστά την Τουρκία πιο πιθανό να υποστεί μια πλήρη κρίση του ισοζυγίου πληρωμών τα επόμενα χρόνια.

Τέλος, αντανακλά αυξημένα επίπεδα γεωπολιτικού κινδύνου σε διάφορα μέτωπα - 7τη σχέση με τις Ηνωμένες Πολιτείες, τη σχέση με την Ευρωπαϊκή Ένωση (ΕΕ, σταθερό Aaa) και τις εντάσεις στην Ανατολική Μεσόγειο».

Ο οίκος προσθέτει ότι τα αποθέματα ξένου νομίσματος της Τουρκίας βρίσκονται στο χαμηλό πολλών ετών ως ποσοστό του ΑΕΠ, λόγω των αποτυχημένων προσπαθειών της κεντρικής τράπεζας να υπερασπιστεί τη λίρα από τις αρχές του 2020.

Τα ακαθάριστα συναλλαγματικά αποθέματα (εξαιρουμένου του χρυσού, σύμφωνα με τη μεθοδολογία της Moody's) ανέρχονται επί του παρόντος στα 44,9 δισεκ. δολάρια (στις 4 Σεπτεμβρίου 2020), έπειτα από μείωση άνω του 40% μείωση από τις αρχές του έτους.

«Η χαμηλότερη συναλλαγματική ισοτιμία της Τουρκίας δεν έχει τόσο μεγάλο αντίκτυπο στην ανάπτυξη και την ανταγωνιστικότητα των εξαγωγών αγαθών όσο και σε πολλές άλλες χώρες.

Τούτου λεχθέντος, η τουριστική βιομηχανία ανταποκρίνεται ιδιαίτερα σε μια πιο ανταγωνιστική συναλλαγματική ισοτιμία και οι περίοδοι αδυναμίας συναλλαγματικής ισοτιμίας συμπίπτουν συχνά με τις αφίξεις τουριστών που φτάνουν σε επίπεδα - ρεκόρ.

Αυτό συνέβη σίγουρα το 2019, όταν η συμπίεση των εισαγωγών και μια πολύ ισχυρή τουριστική περίοδος συνέβαλαν στη μετατόπιση του ελλείμματος τρεχουσών συναλλαγών της Τουρκίας σε πλεόνασμα.

Ωστόσο, εν μέσω πανδημίας στην τουριστική βιομηχανία, η Τουρκία δεν θα αποκομίσει αυτό το όφελος το επόμενο έτος. (…)

Η δολαριοποίηση είναι ένα σημαντικό ζήτημα για την Τουρκία που αυξάνει τον κίνδυνο κρίσης του ισοζυγίου πληρωμών. (…)

Οι πολιτικές πιέσεις και η περιορισμένη ανεξαρτησία της κεντρικής τράπεζας, η αργή λειτουργία αντίδρασης των νομισματικών αρχών και η έλλειψη προβλεψιμότητας στη λειτουργία αντίδρασης αυξάνουν την πιθανότητα μιας άτακτης συναλλαγματικής ισοτιμίας και οικονομικής προσαρμογής.

Το επιτόκιο πολιτικής είναι πλέον αρνητικό σε πραγματικούς όρους, ο πληθωρισμός παραμένει πολύ πάνω από τον στόχο και οι προσδοκίες για τον πληθωρισμό αυξάνονται. (…)

Οι χαμηλές επιδόσεις ανάπτυξης θα έχουν ουσιαστικό αντίκτυπο στο έλλειμμα το 2020, που η Moody's προβλέπει ότι θα αυξηθεί στο 7,5% του ΑΕΠ.

Το δημόσιο χρέος θα αυξηθεί από 32,5% το 2019 σε 42,9% το 2020 και ο δείκτης προσιτότητας του χρέους (ο λόγος των πληρωμών τόκων προς τα έσοδα) θα επιδεινωθεί σε 8,8% το 2020, από 7,3% το 2019 και 5,8% το 2018.

Σύμφωνα με το βασικό σενάριό μας, η επιστροφή στην ανάπτυξη μετά το οικονομικό σοκ του 2020 δεν θα αρκεί για να αντισταθμίσει τον αντίκτυπο στην ανοδική πορεία του χρέους των πρωτογενών ελλειμμάτων», σχολιάζει ο οίκος.

«Χαστούκι» από τη Fitch στην Τουρκία

Σε αρνητικές -από σταθερές- υποβάθμισε στις 1/9 τις προοπτικές επαναξιολόγησης 12μήνου (outlook) για τις τουρκικές τράπεζες η Fitch Ratings, σε συνέχεια ανάλογης δράσης για την πιστοληπτική ικανότητα της χώρας.

Μεταξύ αυτών και οι δύο κρατικές τράπεζες Turkiye Kalkinma ve Yatirim Bankasi και Turkiye Ihracat Kredi Bankasi.

Ο αμερικανικός οίκος επικαλείται, εκτός από την υποβάθμιση της Τουρκίας από πλευράς πιστοληπτικής ικανότητας, την εξάντληση των συναλλαγματικών αποθεμάτων και τον κίνδυνο αυξημένης πίεσης στα εξωτερικά οικονομικά της χώρας, εν μέσω αυξημένης αστάθειας της αγοράς.

Επίσης, η υποβάθμιση του outlook αντικατοπτρίζει την πιθανότητα κρατικής παρέμβασης που θα εμπόδιζε την ικανότητα των τραπεζών να εκπληρώσουν τις υποχρεώσεις τους σε εξωτερικό χρέος.

Υπενθυμίζεται πως, στις 22/8, η Fitch υποβάθμισε σε αρνητικό -από σταθερό μέχρι πρότινος- το outlook της Τουρκίας, επιβεβαιώνοντας σε ΒΒ τη μακροπρόθεσμη πιστοληπτική ικανότητα.

Ο οίκος αξιολόγησης σημειώνει πως διάφοροι παράγοντες, συμπεριλαμβανομένης της εξαντλήσεως των συναλλαγματικών αποθεμάτων και της μειωμένης αξιοπιστίας νομισματικής πολιτικής, έχουν επιδεινώσει τους «εξωτερικούς χρηματοδοτικούς κινδύνους».

Η κεντρική τράπεζα της Τουρκίας έχει εξαντλήσει τα συναλλαγματικά αποθέματα για να περιορίσει την πτώση της λίρας, ενώ εφάρμοσε μέτρα όπως με την αθρόα διοχέτευση πίστωσης στη αγορά.

Επίσης, διατηρεί τα επιτόκια σε επίπεδα κάτω από τον πληθωρισμό, αντί να συσφίξει τη ρευστότητα, στηριζόμενη σε λιγότερο συμβατικές μεθόδους για την αύξηση του κόστους δανεισμού.

Τα συναλλαγματικά αποθέματα έχουν συρρικνωθεί στα 45,4 δισ. δολάρια έως τις 14 Αυγούστου από 81,2 δισ. δολάρια στο τέλος του περασμένου έτους.

«Υπήρξαν μεγάλες νομισματικές παρεμβάσεις για τη στήριξη της τουρκικής λίρας», υπογραμμίζει ο οίκος στην αξιολόγησή του.

«Οι παρεμβάσεις αυτές έχουν υποβαθμίσει την αξιοπιστία της νομισματικής πολιτικής της κεντρικής τράπεζας», προσθέτοντας, τονίζοντας ότι μία μείωση των επιτοκίων είναι αναγκαία για την αλλαγή των προοπτικών.

Ο πληθωρισμός παραμένει υψηλός, στο 11,8% τον Ιούλιο με μέσο όρο 11,7% το 2015-2020 ενώ προβλέπεται αύξηση των επιτοκίων στο 9,25% στα τέλη του 2020 και 10,25% στα τέλη του 2021.

Η οικονομία των 750 δισεκ. δολαρίων αναμένεται να συρρικνωθεί κατά 4% φέτος, σύμφωνα με έρευνα του Bloomberg που δημοσιεύθηκε τον Ιούλιο με τη συμμετοχή 23 οικονομολόγων.

Σε έκθεση που κυκλοφόρησε τον Ιούλιο, ο οίκος Fitch ανέφερε επίσης ότι η μείωση των συναλλαγματικών αποθεματικών προκαλεί τριγμούς στην αξιοπιστία της νομισματικής πολιτικής, ενώ τα αρνητικά πραγματικά επιτόκια εντείνουν τους κινδύνους για περαιτέρω εξωτερικές πιέσεις.

Τα συναλλαγματικά αποθέματα έχουν συρρικνωθεί στα 45,4 δισ. δολάρια έως τις 14 Αυγούστου από 81,2 δισ. δολάρια στο τέλος του περασμένου έτους.

Η αξιολόγηση αυτή έρχεται χρονικά λίγες ώρες μετά τις ανακοινώσεις του Τούρκου προέδρου Recep Tayyip Erdogan περί ανακάλυψης κοιτασμάτων 320 δισεκ. κυβικών τόνων φυσικού αερίου στη Μαύρη Θάλασσα.

Σύμφωνα με τον Τούρκο πρόεδρο, επρόκειτο για εξέλιξη που θα άλλαζε την πορεία της γειτονικής χώρας.

Και η Scope στο «πάρτι» των υποβαθμίσεων

Σε «Β+» - από «ΒΒ-» - υποβάθμισε στις 10/7 τη μακροπρόθεσμη πιστοληπτική ικανότητα της Τουρκίας η Scope Ratings, ορίζοντας πλέον σε αρνητικές τις προοπτικές επαναξιολόγησης (outlook).

O γερμανικός οίκος επικαλείται τη μεγάλη μείωση των συναλλαγματικών διαθεσίμων της χώρας, τη σημαντική έκθεση του δημόσιου και ιδιωτικού τομέα σε μελλοντικές κρίσης της τουρκικής λίρας και περιόδους εκροών κεφαλαίων και την επιδείνωση των πλαισίων δημοσιονομικής, νομισματικής και οικονομικής πολιτικής, που παραμένουν ασυμβίβαστα με τη διασφάλιση της μακροπρόθεσμης βιωσιμότητας της οικονομίας, συμπεριλαμβανομένης της αποτυχίας αντιμετώπισης σημαντικών και αυξανόμενων μακροοικονομικών ανισορροπιών, του υψηλού πληθωρισμού και της αύξησης των πιστώσεων.

Οι αξιολογήσεις αντανακλούν τη μεγάλη, διαφοροποιημένη οικονομία (εκτιμώμενο ονομαστικό ΑΕΠ 754 δισεκ. δολ. το 2019), τα συγκριτικά μέτρια (αν και αυξάνονται) επίπεδα χρέους του δημόσιου τομέα, τα μέτρια επίπεδα χρέους του ιδιωτικού τομέα και τα ευνοϊκά δημογραφικά στοιχεία.

Επιπλέον, τα σημαντικά κεφαλαιακά «μαξιλάρια» στο τραπεζικό σύστημα και οι υψηλοί (αν και μειώνονται) ρυθμοί μεσοπρόθεσμου αναπτυξιακού δυναμικού αποτελούν πιστωτικά πλεονεκτήματα.

«Τα ακαθάριστα αποθεματικά της Τουρκίας καλύπτουν περίπου το 79% του βραχυπρόθεσμου εξωτερικού χρέους, από 114% στα μέσα του 2016.

Ενώ τα αποθεματικά στοιχεία παραμένουν περισσότερο από επαρκή για να καλύψουν τις ανάγκες εξυπηρέτησης χρέους το 2020, η αποδυνάμωση των αποθεματικών σημαίνει ότι η τουρκική οικονομία είναι όλο και λιγότερο ανθεκτική σε περιόδους κρίσης κατά τις οποίες κλιμακώνονται οι εκροές κεφαλαίων ή η πτώση της λίρας.

Η λίρα έχει σταθεροποιηθεί από το αρνητικό ρεκόρ στις αρχές Μαΐου.

Ωστόσο, εξακολουθεί να διαπραγματεύεται 25% κάτω από το ρεκόρ του Αυγούστου 2019 έναντι του δολαρίου.

Η επιδείνωση της συναλλαγματικής ισοτιμίας όχι μόνο αυξάνει τον πληθωρισμό, αλλά υπονομεύει επίσης τη διατηρησιμότητα του χρέους υπό το φως του 51% του χρέους της κεντρικής κυβέρνησης σε ξένο νόμισμα (με αυτό το μερίδιο συναλλάγματος να διπλασιάζεται από 27% στα μέσα του 2013). (…)

Η ποιότητα των διαρθρωτικών οικονομικών πολιτικών και του θεσμικού πλαισίου της Τουρκίας έχει αποδυναμωθεί μετά τη μετάβαση στην Εκτελεστική Προεδρία τον Ιούνιο του 2018, η οποία έδωσε στον Πρόεδρο Erdogan ευρείες εξουσίες.

Αυτό είχε ως αποτέλεσμα τη διάβρωση της προβλεψιμότητας της οικονομικής πολιτικής της Τουρκίας και προκάλεσε μετατοπίσεις στο ευέλικτο πλαίσιο συναλλαγματικών ισοτιμιών της χώρας», σχολιάζει ο οίκος.

Μετά από ανάπτυξη 0,9% το 2019, η οικονομία της Τουρκίας αναμένεται να συρρικνωθεί κατά 4,2% το 2020, πριν ανακάμψει κατά 5,8% το 2021.

Σε ένα απαισιόδοξο σενάριο με νέα μέτρα περιορισμών κατά του ιού, η Scope βλέπει ύφεση 6,7% το 2020 και ανάκαμψη 3,3% το 2021.

Τα επίπεδα κρατικού χρέους είχαν αυξηθεί στο 32,8% του ΑΕΠ έως το τέλος του 2019, από 28,2% στα τέλη του 2017.

Ο οίκος προβλέπει αύξηση του δείκτη δημόσιου χρέους σε τουλάχιστον 40% του ΑΕΠ το 2020, προτού συνεχίσει να αυξάνεται σταθερά μεσοπρόθεσμα.

Μόνο η S&P δεν υποβάθμισε περαιτέρω

Σε «Β+» επιβεβαίωσε στις 24/7 τη μακροπρόθεσμη πιστοληπτική ικανότητα –σε ξένο νόμισμα– της Τουρκίας η S&P Global Ratings, διατηρώντας σε σταθερές τις προοπτικές (outlook).

Σύμφωνα με τον αμερικανικό οίκο αξιολόγησης, οι σταθερές προοπτικές εξισορροπούν τους παρατεταμένους οικονομικούς κινδύνους που απορρέουν από την πανδημία τους επόμενους 12 μήνες, ενάντια στην ανθεκτικότητα του ιδιωτικού τομέα της Τουρκίας και το περιορισμένο απόθεμα του δημοσίου χρέους.

Ο οίκος εκτιμά ότι, παρά την αστάθεια του νομίσματος και τα προβλήματα που σχετίζονται με το COVID-19 στην οικονομική δραστηριότητα, το τουρκικό ΑΕΠ θα ανακάμψει το δεύτερο εξάμηνο του τρέχοντος έτους.

«Η πανδημία θα έχει αρνητικές επιπτώσεις στην οικονομία της Τουρκίας.

Αν και ο ιός εμφανίζεται τώρα υπό έλεγχο, με σταθερή μείωση του αριθμού των νέων καταγεγραμμένων περιπτώσεων, αναμένουμε η οικονομική ομαλοποίηση να είναι μια σταδιακή διαδικασία.

Κατά την άποψή μας, τόσο η εγχώρια ζήτηση όσο και οι εξαγωγές επηρεάζονται και ο τουριστικός τομέας πλήττεται ιδιαίτερα, λόγω των διαταραχών στις διασυνοριακές μετακινήσεις και της πιο προσεκτικής στάσης για ταξίδια.

Οι αρχές έχουν υιοθετήσει μια σειρά μέτρων για να βοηθήσουν την οικονομία να αντιμετωπίσει την πανδημία.

Αυτά περιλαμβάνουν πρόσθετες δαπάνες υγειονομικής περίθαλψης, αναβολές φόρου και εισφορές σε πληρωμές μισθών για τους πληγέντες εργαζομένους και επιχειρήσεις.

Ένα σημαντικό μέρος της πολιτικής ανταπόκρισης εμφανίζεται επίσης με τη μορφή μιας μεγάλης πιστωτικής ώθησης, με ταχεία αύξηση του ποσού των νέων πιστώσεων που εκδίδονται από εγχώριες τράπεζες.

Αυτή η πιστωτική ώθηση παρέχεται απευθείας, μέσω κρατικών τραπεζών, καθώς και μέσω μιας σειράς μέτρων που ενθαρρύνουν τις ιδιωτικές τράπεζες να δανείζουν.

Αν και υποστηρίζει την βραχυπρόθεσμη ανάπτυξη, υπάρχουν ενδείξεις ότι ένα υπερβολικό πιστωτικό κίνητρο θα μπορούσε να στηρίξει την επανεμφάνιση οικονομικών ανισορροπιών που χαρακτήριζαν συχνά την τουρκική οικονομία στο παρελθόν. (…)

Η ποιότητα των τραπεζικών περιουσιακών στοιχείων ενδέχεται να επιδεινωθεί τους επόμενους μήνες. (…)

Η τουρκική λίρα διαπραγματεύεται επί του παρόντος περίπου 6,9 λίρες στο δολάριο ΗΠΑ, έχοντας υποτιμηθεί κοντά στο 14% από την αρχή του έτους.

Η ασθενέστερη συναλλαγματική ισοτιμία ασκεί επιπρόσθετη πίεση στον εγχώριο εταιρικό τομέα, δεδομένου ότι ένα σημαντικό ποσοστό του χρέους του εξακολουθεί να είναι εκφρασμένο σε ξένα νομίσματα. (…)

Βλέπουμε τη νομισματική πολιτική της Τουρκίας ως ιστορικά αναποτελεσματική στη διαχείριση του πληθωρισμού.

Η CBRT δεν πέτυχε ποτέ τον μεσοπρόθεσμο στόχο 5% που εισήχθη το 2012, ενώ η πραγματική πραγματική συναλλαγματική ισοτιμία της Τουρκίας (REER) έχει δείξει σημαντικές μεταβολές. (…)

Η πολιτική πίεση στην ανεξαρτησία της CBRT συνεχίζεται.

Ο πρόεδρος απέλυσε τον κυβερνήτη της CBRT τον Ιούλιο του 2019, λίγες εβδομάδες πριν από μια βασική απόφαση για τα επιτόκια», αναφέρει μεταξύ άλλων ο οίκος.

Αναλυτικά, οι οικονομικές προβλέψεις της S&P για την Τουρκία:

www.bankingnews.gr

Σχόλια αναγνωστών