Στις εκτιμώμενες προβλέψεις των τραπεζών για την περίοδο 2020-2021 δεν ενσωματώνονται ακόμη όλες οι πτυχές, καθώς αυτές θα γίνουν εμφανείς μόνο μετά τη λήξη της περιόδου χάριτος για την πληρωμή δανείων

Η χαμηλή κερδοφορία, σε συνδυασμό με το κόστος των επικείμενων τιτλοποιήσεων μη εξυπηρετούμενων δανείων, δημιουργούν προκλήσεις για την κεφαλαιακή θέση των ελληνικών τραπεζών στο εγγύς μέλλον.

Αυτό εκτιμά η Κομισιόν στην 7η Έκθεση Ενισχυμένης Εποπτείας για την Ελλάδα, τονίζοντας όμως ότι οι πρόσφατες ενέργειες από τις διοικήσεις έχουν μέχρι στιγμής αποδώσει.

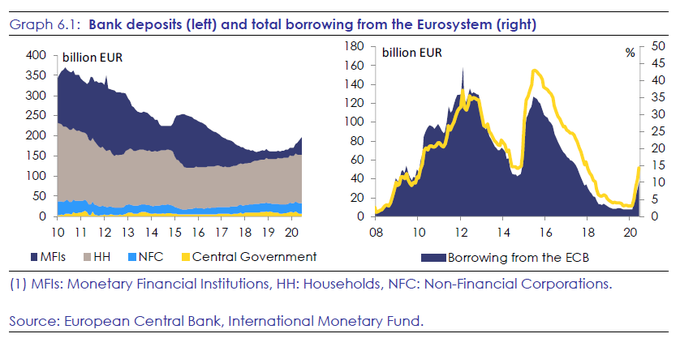

Όπως αναφέρεται στο κεφάλαιο για τον χρηματοπιστωτικό τομέα, οι ελληνικές τράπεζες συνέχισαν να δημιουργούν τα αποθέματα ρευστότητας.

Ήταν σε θέση να διατηρήσουν το κόστος χρηματοδότησης διαχειρίσιμο, παρόλο που η πανδημία έχει προσωρινά αυξήσει το κόστος της μακροπρόθεσμης μη εξασφαλισμένης χρηματοδότησης.

Οι ελληνικές τράπεζες κατάφεραν να μειώσουν το κόστος χρηματοδότησής τους αντικαθιστώντας τη χρηματοδότηση repo, με αυξημένη ρευστότητα από τις πράξεις αναχρηματοδότησης του Ευρωσυστήματος.

Αυτό διευκολύνθηκε με τη χαλάρωση των προϋποθέσεων για στοχευμένες πράξεις μακροπρόθεσμης αναχρηματοδότησης στο πλαίσιο του Ευρωσυστήματος (TLTRO III) και την προσωρινή χαλάρωση των ασφαλειών για πιστωτικές πράξεις του Ευρωσυστήματος, ιδίως μετά την κατάργηση του waver για την αποδοχή ελληνικών χρεωστικών τίτλων ως εξασφάλιση.

Ως αποτέλεσμα αυτού, ο δανεισμός των ελληνικών τραπεζών από το Ευρωσύστημα αυξήθηκε κατά 29 δισ. ευρώ κατά την περίοδο από τα τέλη Φεβρουαρίου έως τέλος Ιουλίου 2020, αυξάνοντας από 3,1% του συνόλου των υποχρεώσεών τους σε 13,9%.

Επιπλέον, η ρευστότητα τους επωφελήθηκε από την ανοδική τάση στις καταθέσεις του ιδιωτικού τομέα, ιδίως από εταιρείες που επιδιώκουν να συσσωρεύουν ρευστότητα για να ξεπεράσουν τις αβεβαιότητες από την πανδημία του κορωνοϊού.

Αυτό υπερέβαλε τη μείωση των καταθέσεων γενικής κυβέρνησης, καθώς το κράτος προχώρησε σε εκταμιεύσεις που σχετίζονται με τα μέτρα στήριξης στην οικονομία.

Παράλληλα, οι τράπεζες βελτίωσαν τους δείκτες κάλυψης ρευστότητας (LCR), ωστόσο, παρά τη θετική εξέλιξη, το κόστος για μακροπρόθεσμη μη εξασφαλισμένη χρηματοδότηση μειωμένης εξασφάλισης δεν έχει ακόμη επιστρέψει στα επίπεδα που παρατηρήθηκαν πριν από την πανδημία και μόνο σταδιακά μειώνεται παρά τις υποστηρικτικές τάσεις στις αποδόσεις του ελληνικού δημόσιου χρέους.

Τα μέτρα αναστολής δανείων που εφαρμόστηκαν από τράπεζες και servicers, σε συνδυασμό με την ευελιξία που ανακοινώθηκε από τις εποπτικές αρχές, υποδηλώνει ότι ο αντίκτυπος της πανδημίας στην ποιότητα των δανείων των τραπεζών θα περιοριστεί φέτος.

Σύμφωνα με τα στοιχεία που υπέβαλαν οι ελληνικές συστημικές τράπεζες στις 31 Μαΐου 2020, τα ανοίγματα δανείων που επηρεάζονται από την αναστολή που προσφέρεται στους οφειλέτες, φτάνουν τα 18,9 δισ. ευρώ από 332 χιλιάδες αιτήσεις ύψους 22,8 δισεκατομμυρίων ευρώ δανείων.

Τα μορατόρια αντιπροσωπεύουν πάνω από το 10% του συνολικού χαρτοφυλακίου των τραπεζών και το 14% του συνόλου των δανείων σε εκτέλεση.

Η Ένωση Ελληνικών Τραπεζών έχει ήδη ανακοινώσει στις 7 Ιουλίου ότι η επιτρεπόμενη αναστολή θα παραταθεί έως τις 31 Δεκεμβρίου και για τα δύο, νομικά πρόσωπα και φυσικά πρόσωπα, υπό τους ίδιους όρους που ισχύουν μέχρι τώρα.

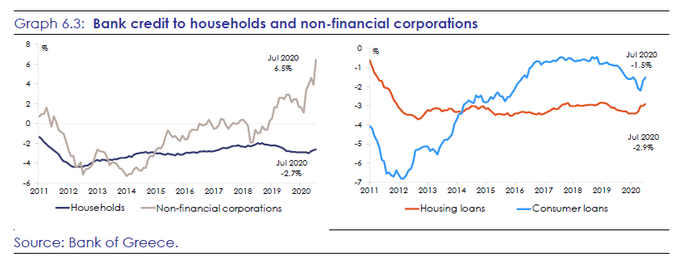

Οι προσπάθειες των αρχών να διατηρήσουν την πρόσβαση στη χρηματοδότηση κατά τη διάρκεια της κρίσης του ιού για τις πληγείσες επιχειρήσεις, αρχίζουν να αποδίδουν καρπούς και αναμένεται να μετριάσουν τις επιπτώσεις στο εταιρικό χρέος φέτος.

Τα δύο σχήματα που εφαρμόστηκαν από την Ελληνική Αναπτυξιακή Τράπεζα, δηλαδή ένα σύστημα εγγύησης και ένα πρόγραμμα επιδότησης επιτοκίου για νέα εταιρικά δάνεια, συγχρηματοδοτούμενα από την Ελληνική Τράπεζα Ανάπτυξης (TEΠIX II), έχουν επιτύχει ιδιαίτερα στην προσέλκυση ισχυρής ζήτησης.

Ως αποτέλεσμα των παραπάνω, το σύστημα κινητοποίησε 12.783 δάνεια αξίας 1,8 δισ. ευρώ και επεκτάθηκε πρόσφατα κατά 180 εκατ. ευρώ, με στόχο την αξιοποίηση άλλων 800 εκατ. ευρώ νέων δανείων, για την κάλυψη της ζήτησης που υπερβαίνει το αρχικό κονδύλιο.

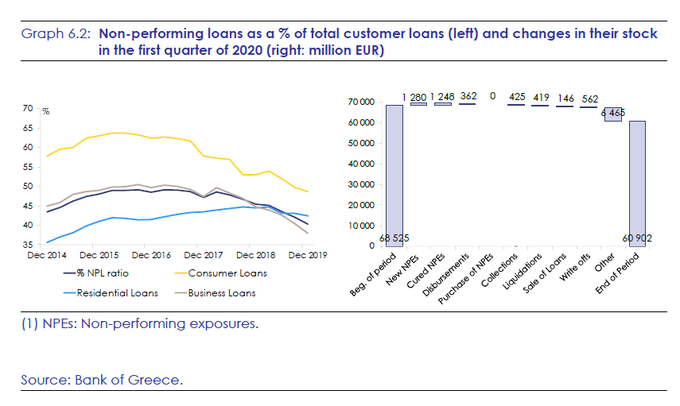

Αν και το απόθεμα των μη εξυπηρετούμενων δανείων συνέχισε να μειώνεται στην αρχή του 2020 και ο πιθανός αρνητικός αντίκτυπος της κρίσης του κορωνοϊού στην ποιότητα των περιουσιακών στοιχείων θα αρχίσει να γίνεται εμφανής μόνο μετά τη λήξη της αναστολής, οι τράπεζες έχουν προχωρήσει σε έκτακτες προβλέψεις αναμενόμενων πιστωτικών απωλειών λόγω της επιδείνωσης του μακροοικονομικού περιβάλλοντος.

Το απόθεμα των μη εξυπηρετούμενων δανείων έχει υποχωρήσει από τα 68,5 δισ. ευρώ στο τέλος του 2019, σε 60,9 δισ. ευρώ το Μάρτιο 2020.

Παρά τη σημαντική αυτή βελτίωση, παραμένει κατά ένα μεγάλο ποσοστό ο υψηλότερος λόγος στη ζώνη του ευρώ, με αναλογία κάλυψης μετρητών 44,9%, ελαφρώς χαμηλότερο από τον μέσο όρο της ΕΕ, 47,4%.

Επίσης, στις εκτιμώμενες προβλέψεις των τραπεζών για την περίοδο 2020-2021 δεν ενσωματώνονται ακόμη όλες οι πτυχές, καθώς αυτές θα γίνουν εμφανείς μόνο μετά τη λήξη της περιόδου χάριτος.

Αυτό συνεπάγεται δυνητικά ουσιώδη αρνητικό κίνδυνο για πρόσθετες πιστωτικές προβλέψεις το 2021, ιδίως εάν το βασικό σενάριο της ανάκαμψης σχήματος V δεν υλοποιηθεί.

Παράλληλα, ο αντίκτυπος της πανδημίας στην ποιότητα των περιουσιακών στοιχείων θα μπορούσε να επιδεινωθεί από (i) τη μεγάλη έκθεση των τραπεζών σε ορισμένους από τους τομείς που επηρεάζονται περισσότερο από τα τρέχοντα μέτρα περιορισμού, π.χ. τουρισμός, ναυτιλία, μεταφορές και logistics, και εμπορικά ακίνητα και (ii) τις πιθανές αρνητικές επιπτώσεις του μορατόριουμ στη νοοτροπία των πληρωμών.

Μετά από ένα αρχικό πάγωμα της δευτερεύουσας αγοράς μη εξυπηρετούμενων δανείων, ορισμένες από τις προηγούμενες προγραμματισμένες τιτλοποιήσεις ολοκληρώθηκαν με επιτυχία.

Ωστόσο, οι στρατηγικές μείωσης των μη εξυπηρετούμενων δανείων των τραπεζών επηρεάζονται και από την εσωτερική ικανότητα των τραπεζών για αναδιάρθρωση των δανείων, η οποία παραμένει χαμηλή.

Οι τράπεζες έχουν κάνει χρήση της ευελιξίας που τους έχει δοθεί από την εποπτική αρχή και θα υποβάλουν τις αναθεωρημένες στρατηγικές μη εξυπηρετούμενων δανείων το αργότερο έως τον Μάρτιο του 2021, προκειμένου να αντικατοπτρίζει το νέο status quo.

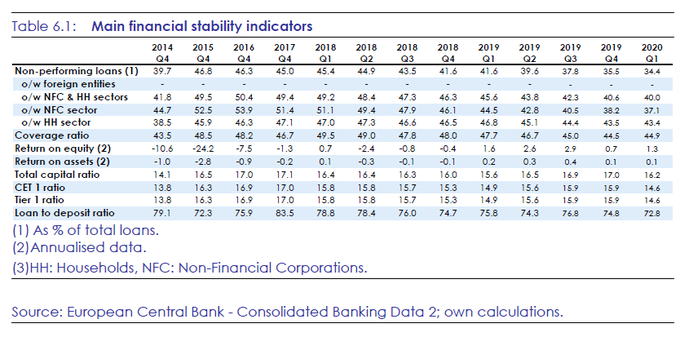

Παράλληλα, σύμφωνα με την Κομισιόν, οι ήδη αδύναμες προοπτικές κερδοφορίας για τις ελληνικές τράπεζες θα υποστούν πίεση από την αύξηση των προβλέψεων για αναμενόμενες πιστωτικές απώλειες.

Στο τέλος του 2019, οι ελληνικές τράπεζες παρουσίασαν τα χαμηλότερα κέρδη στην ΕΕ, με την κερδοφορία τους να υποστηρίζεται από μη επαναλαμβανόμενα κέρδη συναλλαγών και αναλογία κόστους-εισοδήματος πολύ κάτω από το μέσο όρο της ΕΕ.

Τα αποτελέσματα επιβαρύνονται από τις υψηλές παροχές και τα χαμηλότερα έσοδαπρομηθειών ως αναλογία των συνολικών εσόδων.

Σε αυτό πλαίσιο, με την έναρξη της κρίσης, οι τέσσερις συστημικές τράπεζες βίωσαν στο πρώτο τρίμηνο του 2020 μείωση 87% στα προ φόρων κέρδη σε σχέση με την ίδια περίοδο πριν από ένα χρόνο, εξαιτίας κυρίως των υψηλών προβλέψεων και των μειωμένων λειτουργικών κερδών, αλλά και τα oneoff κέρδη συναλλαγών (-7% σε σχέση με την ίδια περίοδο πέρυσι).

Η χαμηλή κερδοφορία σε συνδυασμό με το κόστος των επικείμενων τιτλοποιήσεων ενδέχεται να δημιουργούν προκλήσεις για την κεφαλαιακή θέση των τραπεζών στο εγγύς μέλλον.

Ο μέσος όρος των δεικτών κεφαλαιακής επάρκειας CET 1 σε ενοποιημένη βάση μειώθηκε από το 15,9% των σταθμισμένων στους κινδύνους περιουσιακών στοιχείων στο τέλος του 2019, στο 14,6% μετά το πρώτο τρίμηνο του 2020.

www.bankingnews.gr

Αυτό εκτιμά η Κομισιόν στην 7η Έκθεση Ενισχυμένης Εποπτείας για την Ελλάδα, τονίζοντας όμως ότι οι πρόσφατες ενέργειες από τις διοικήσεις έχουν μέχρι στιγμής αποδώσει.

Όπως αναφέρεται στο κεφάλαιο για τον χρηματοπιστωτικό τομέα, οι ελληνικές τράπεζες συνέχισαν να δημιουργούν τα αποθέματα ρευστότητας.

Ήταν σε θέση να διατηρήσουν το κόστος χρηματοδότησης διαχειρίσιμο, παρόλο που η πανδημία έχει προσωρινά αυξήσει το κόστος της μακροπρόθεσμης μη εξασφαλισμένης χρηματοδότησης.

Οι ελληνικές τράπεζες κατάφεραν να μειώσουν το κόστος χρηματοδότησής τους αντικαθιστώντας τη χρηματοδότηση repo, με αυξημένη ρευστότητα από τις πράξεις αναχρηματοδότησης του Ευρωσυστήματος.

Αυτό διευκολύνθηκε με τη χαλάρωση των προϋποθέσεων για στοχευμένες πράξεις μακροπρόθεσμης αναχρηματοδότησης στο πλαίσιο του Ευρωσυστήματος (TLTRO III) και την προσωρινή χαλάρωση των ασφαλειών για πιστωτικές πράξεις του Ευρωσυστήματος, ιδίως μετά την κατάργηση του waver για την αποδοχή ελληνικών χρεωστικών τίτλων ως εξασφάλιση.

Ως αποτέλεσμα αυτού, ο δανεισμός των ελληνικών τραπεζών από το Ευρωσύστημα αυξήθηκε κατά 29 δισ. ευρώ κατά την περίοδο από τα τέλη Φεβρουαρίου έως τέλος Ιουλίου 2020, αυξάνοντας από 3,1% του συνόλου των υποχρεώσεών τους σε 13,9%.

Επιπλέον, η ρευστότητα τους επωφελήθηκε από την ανοδική τάση στις καταθέσεις του ιδιωτικού τομέα, ιδίως από εταιρείες που επιδιώκουν να συσσωρεύουν ρευστότητα για να ξεπεράσουν τις αβεβαιότητες από την πανδημία του κορωνοϊού.

Αυτό υπερέβαλε τη μείωση των καταθέσεων γενικής κυβέρνησης, καθώς το κράτος προχώρησε σε εκταμιεύσεις που σχετίζονται με τα μέτρα στήριξης στην οικονομία.

Παράλληλα, οι τράπεζες βελτίωσαν τους δείκτες κάλυψης ρευστότητας (LCR), ωστόσο, παρά τη θετική εξέλιξη, το κόστος για μακροπρόθεσμη μη εξασφαλισμένη χρηματοδότηση μειωμένης εξασφάλισης δεν έχει ακόμη επιστρέψει στα επίπεδα που παρατηρήθηκαν πριν από την πανδημία και μόνο σταδιακά μειώνεται παρά τις υποστηρικτικές τάσεις στις αποδόσεις του ελληνικού δημόσιου χρέους.

Τα μέτρα αναστολής δανείων που εφαρμόστηκαν από τράπεζες και servicers, σε συνδυασμό με την ευελιξία που ανακοινώθηκε από τις εποπτικές αρχές, υποδηλώνει ότι ο αντίκτυπος της πανδημίας στην ποιότητα των δανείων των τραπεζών θα περιοριστεί φέτος.

Σύμφωνα με τα στοιχεία που υπέβαλαν οι ελληνικές συστημικές τράπεζες στις 31 Μαΐου 2020, τα ανοίγματα δανείων που επηρεάζονται από την αναστολή που προσφέρεται στους οφειλέτες, φτάνουν τα 18,9 δισ. ευρώ από 332 χιλιάδες αιτήσεις ύψους 22,8 δισεκατομμυρίων ευρώ δανείων.

Τα μορατόρια αντιπροσωπεύουν πάνω από το 10% του συνολικού χαρτοφυλακίου των τραπεζών και το 14% του συνόλου των δανείων σε εκτέλεση.

Η Ένωση Ελληνικών Τραπεζών έχει ήδη ανακοινώσει στις 7 Ιουλίου ότι η επιτρεπόμενη αναστολή θα παραταθεί έως τις 31 Δεκεμβρίου και για τα δύο, νομικά πρόσωπα και φυσικά πρόσωπα, υπό τους ίδιους όρους που ισχύουν μέχρι τώρα.

Οι προσπάθειες των αρχών να διατηρήσουν την πρόσβαση στη χρηματοδότηση κατά τη διάρκεια της κρίσης του ιού για τις πληγείσες επιχειρήσεις, αρχίζουν να αποδίδουν καρπούς και αναμένεται να μετριάσουν τις επιπτώσεις στο εταιρικό χρέος φέτος.

Τα δύο σχήματα που εφαρμόστηκαν από την Ελληνική Αναπτυξιακή Τράπεζα, δηλαδή ένα σύστημα εγγύησης και ένα πρόγραμμα επιδότησης επιτοκίου για νέα εταιρικά δάνεια, συγχρηματοδοτούμενα από την Ελληνική Τράπεζα Ανάπτυξης (TEΠIX II), έχουν επιτύχει ιδιαίτερα στην προσέλκυση ισχυρής ζήτησης.

Ως αποτέλεσμα των παραπάνω, το σύστημα κινητοποίησε 12.783 δάνεια αξίας 1,8 δισ. ευρώ και επεκτάθηκε πρόσφατα κατά 180 εκατ. ευρώ, με στόχο την αξιοποίηση άλλων 800 εκατ. ευρώ νέων δανείων, για την κάλυψη της ζήτησης που υπερβαίνει το αρχικό κονδύλιο.

Αν και το απόθεμα των μη εξυπηρετούμενων δανείων συνέχισε να μειώνεται στην αρχή του 2020 και ο πιθανός αρνητικός αντίκτυπος της κρίσης του κορωνοϊού στην ποιότητα των περιουσιακών στοιχείων θα αρχίσει να γίνεται εμφανής μόνο μετά τη λήξη της αναστολής, οι τράπεζες έχουν προχωρήσει σε έκτακτες προβλέψεις αναμενόμενων πιστωτικών απωλειών λόγω της επιδείνωσης του μακροοικονομικού περιβάλλοντος.

Το απόθεμα των μη εξυπηρετούμενων δανείων έχει υποχωρήσει από τα 68,5 δισ. ευρώ στο τέλος του 2019, σε 60,9 δισ. ευρώ το Μάρτιο 2020.

Παρά τη σημαντική αυτή βελτίωση, παραμένει κατά ένα μεγάλο ποσοστό ο υψηλότερος λόγος στη ζώνη του ευρώ, με αναλογία κάλυψης μετρητών 44,9%, ελαφρώς χαμηλότερο από τον μέσο όρο της ΕΕ, 47,4%.

Επίσης, στις εκτιμώμενες προβλέψεις των τραπεζών για την περίοδο 2020-2021 δεν ενσωματώνονται ακόμη όλες οι πτυχές, καθώς αυτές θα γίνουν εμφανείς μόνο μετά τη λήξη της περιόδου χάριτος.

Αυτό συνεπάγεται δυνητικά ουσιώδη αρνητικό κίνδυνο για πρόσθετες πιστωτικές προβλέψεις το 2021, ιδίως εάν το βασικό σενάριο της ανάκαμψης σχήματος V δεν υλοποιηθεί.

Παράλληλα, ο αντίκτυπος της πανδημίας στην ποιότητα των περιουσιακών στοιχείων θα μπορούσε να επιδεινωθεί από (i) τη μεγάλη έκθεση των τραπεζών σε ορισμένους από τους τομείς που επηρεάζονται περισσότερο από τα τρέχοντα μέτρα περιορισμού, π.χ. τουρισμός, ναυτιλία, μεταφορές και logistics, και εμπορικά ακίνητα και (ii) τις πιθανές αρνητικές επιπτώσεις του μορατόριουμ στη νοοτροπία των πληρωμών.

Μετά από ένα αρχικό πάγωμα της δευτερεύουσας αγοράς μη εξυπηρετούμενων δανείων, ορισμένες από τις προηγούμενες προγραμματισμένες τιτλοποιήσεις ολοκληρώθηκαν με επιτυχία.

Ωστόσο, οι στρατηγικές μείωσης των μη εξυπηρετούμενων δανείων των τραπεζών επηρεάζονται και από την εσωτερική ικανότητα των τραπεζών για αναδιάρθρωση των δανείων, η οποία παραμένει χαμηλή.

Οι τράπεζες έχουν κάνει χρήση της ευελιξίας που τους έχει δοθεί από την εποπτική αρχή και θα υποβάλουν τις αναθεωρημένες στρατηγικές μη εξυπηρετούμενων δανείων το αργότερο έως τον Μάρτιο του 2021, προκειμένου να αντικατοπτρίζει το νέο status quo.

Παράλληλα, σύμφωνα με την Κομισιόν, οι ήδη αδύναμες προοπτικές κερδοφορίας για τις ελληνικές τράπεζες θα υποστούν πίεση από την αύξηση των προβλέψεων για αναμενόμενες πιστωτικές απώλειες.

Στο τέλος του 2019, οι ελληνικές τράπεζες παρουσίασαν τα χαμηλότερα κέρδη στην ΕΕ, με την κερδοφορία τους να υποστηρίζεται από μη επαναλαμβανόμενα κέρδη συναλλαγών και αναλογία κόστους-εισοδήματος πολύ κάτω από το μέσο όρο της ΕΕ.

Τα αποτελέσματα επιβαρύνονται από τις υψηλές παροχές και τα χαμηλότερα έσοδαπρομηθειών ως αναλογία των συνολικών εσόδων.

Σε αυτό πλαίσιο, με την έναρξη της κρίσης, οι τέσσερις συστημικές τράπεζες βίωσαν στο πρώτο τρίμηνο του 2020 μείωση 87% στα προ φόρων κέρδη σε σχέση με την ίδια περίοδο πριν από ένα χρόνο, εξαιτίας κυρίως των υψηλών προβλέψεων και των μειωμένων λειτουργικών κερδών, αλλά και τα oneoff κέρδη συναλλαγών (-7% σε σχέση με την ίδια περίοδο πέρυσι).

Η χαμηλή κερδοφορία σε συνδυασμό με το κόστος των επικείμενων τιτλοποιήσεων ενδέχεται να δημιουργούν προκλήσεις για την κεφαλαιακή θέση των τραπεζών στο εγγύς μέλλον.

Ο μέσος όρος των δεικτών κεφαλαιακής επάρκειας CET 1 σε ενοποιημένη βάση μειώθηκε από το 15,9% των σταθμισμένων στους κινδύνους περιουσιακών στοιχείων στο τέλος του 2019, στο 14,6% μετά το πρώτο τρίμηνο του 2020.

www.bankingnews.gr

Σχόλια αναγνωστών