Οι παραδοχές της έκθεσης και τα αντεπιχειρήματα

Με σημαντικά διαφορετικές παραδοχές φαίνεται να έχουν δουλέψει η εταιρία ορκωτών ελεγκτών Deloitte για λογαριασμό των τραπεζών αλλά και η Ελληνική Πολιτεία σε ότι αφορά τη μελέτη κόστους του νέου πτωχευτικού κώδικα.

Οι όποιες αλλαγές υιοθετήθηκαν θα καταστούν γνωστές αυτήν την εβδομάδα όμως δε φαίνεται να μεταβάλουν στην ουσία του το νόμο.

Είναι σαφές πως τόσο οι θεσμοί διαμέσου της Κομισιόν όσο και η Τράπεζα της Ελλάδος με πρόσφατη επιστολή της προς την Ελληνική 'Ενωση Τραπεζών βάζουν την υπογραφή τους υπέρ του νέου πτωχευτικού νόμου.

Σε ότι αφορά την Deloitte, η έκθεση καθιστά σαφές πως τα πρότυπα και οι παραδοχές της που ανεβάζουν το κόστος του πτωχευτικού μέχρι και στα 9,8 δισ. ευρώ, αφορούν παραδοχές που έδωσαν στην Deloitte οι τράπεζες.

«Το έργο μας δεν έχει πραγματοποιηθεί σύμφωνα με τον έλεγχο ή / και άλλα πρότυπα και πρακτικές που είναι γενικά αποδεκτές στην Ελλάδα ή σε άλλη δικαιοδοσία αναφοράς και επομένως δεν πρέπει να γίνεται επίκληση σαν να έχει διεξαχθεί σύμφωνα με αυτά τα πρότυπα και πρακτικές» αναφέρει η έκθεση για να συμπληρώσει πως το έργο δεν συνιστά νομική γνώμη ή συμβουλή.

Ανάμεσα σε όσα αναφέρει ο οίκος επισημαίνεται:

«Η Έκθεσή μας βασίζεται στο 12ο προσχέδιο του νέου Ελληνικού Νόμου περί φερεγγυότητας καθώς και σε δεδομένα, έγγραφα, παραστάσεις και άλλες πληροφορίες που παρέχονται σε εμάς από τις Ελληνικές Συστημικές Τράπεζες.

Όλες οι κρίσεις και οι παραδοχές που χρησιμοποιήθηκαν σε αυτήν την άσκηση έχουν επιβεβαιωθεί ως «εύλογες» από τις Τράπεζες και δεν αποτελούν απαραίτητα απόψεις της Deloitte. Η Deloitte δεν αποδέχεται καμία ευθύνη για ανακριβείς, παραπλανητικές και ελλιπείς πληροφορίες που παρέχονται στο πλαίσιο αυτής της συγκεκριμένης άσκησης».

Η θέσπιση του νέου νόμου περί αφερεγγυότητας αντιπροσωπεύει μια σημαντική πρωτοβουλία για την παροχή ενός επικαιροποιημένου πλαισίου που είναι με τις πρακτικές της ΕΕ με στόχο τη μείωση του υψηλού επιπέδου του ιδιωτικού χρέους στη χώρα μας.

Παρά τα πολλά οφέλη που αναμένεται να υπάρξουν μακροπρόθεσμα στην κοινωνία και την οικονομία, το νέο πλαίσιο δημιουργεί ορισμένες προκλήσεις για τα χρηματοπιστωτικά ιδρύματα βραχυπρόθεσμα αλλά και μακροπρόθεσαμα δεδομένης της τρέχουσας οικονομικής ύφεσης λόγω του Covid-19 καθώς και των αλλαγών στο ρυθμιστικό περιβάλλον.

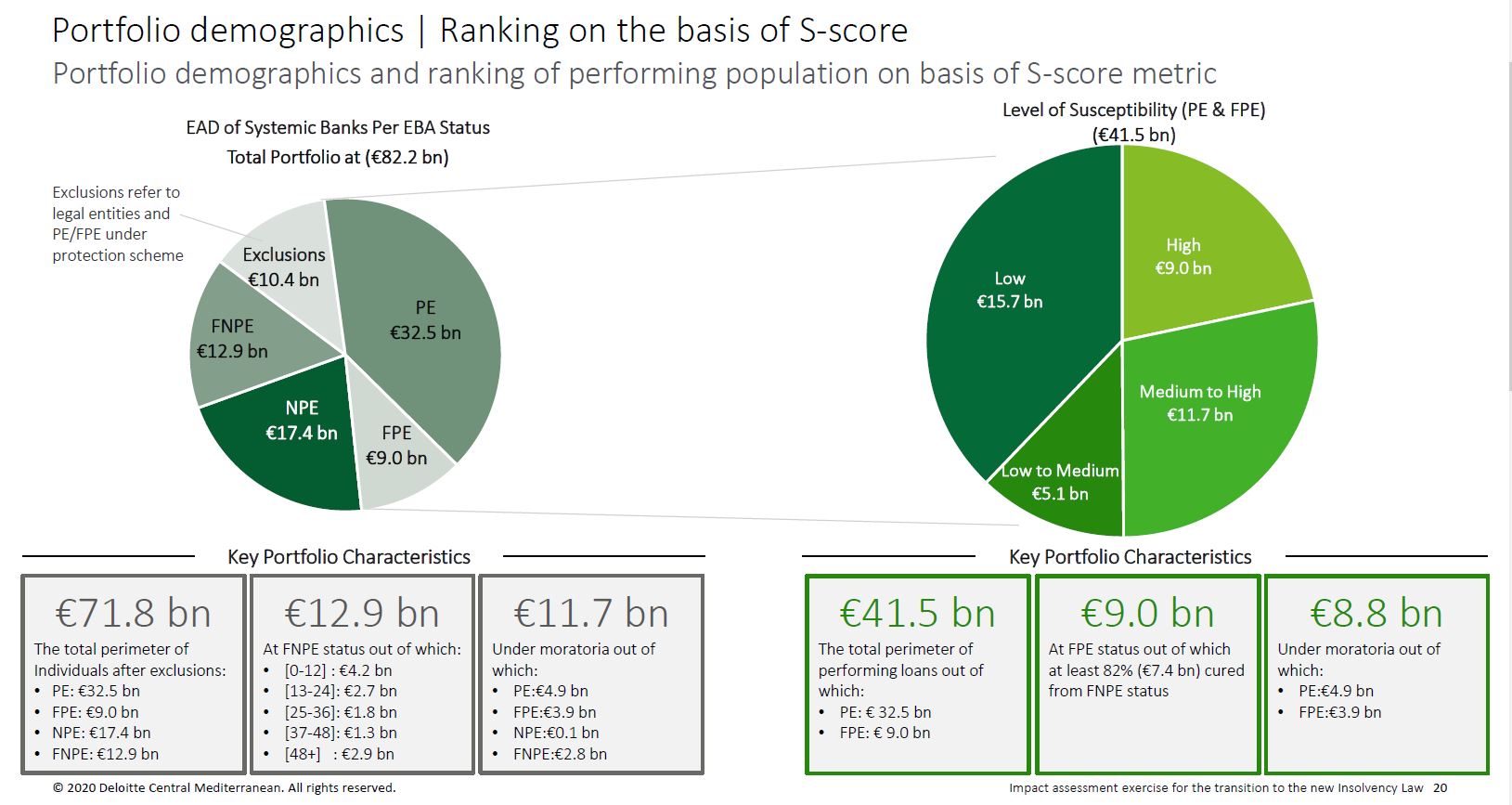

Σύμφωνα με τα αποτελέσματα της διαγνωστικής αξιολόγησης, περίπου 20,7 δισ. ευρώ από 41,5 δισ. ευρώ εκκρεμή ανοίγματα σε ιδιώτες θεωρούνται πιο ευαίσθητα .

Την ίδια στιγμή η έκθεση θεωρεί τον εξωδικαστικό συμβιβασμό ως έναυσμα για το σχηματισμό νέων ροών μη εξυπηρετούμενων ανοιγμάτων.

Με βάση την ανάλυση εκτίμησης επιπτώσεων μετά από εξέταση μιας σειράς πιθανών σεναρίων (ήπια, σκληρά και σοβαρά) οι νέες ροές NPE αναμένεται να φθάσουν σε ένα εύρος από 3,7 δισ. ευρώ έως 9,8 δισ ευρώ με αντίστοιχες συνέπειες από άποψη απομείωσης και κεφαλαιακών αναγκών για τις Ελληνικές τράπεζες.

H μελέτη καταλήγει στο συμπέρασαμ πως το πλαίσιο θα μπορούσε να μετριαστεί δραματικά και το κόστος να κινηθεί σε ένα εύρος από 0,5 δισεκατομμύρια ευρώ έως 1,1 δισεκατομμύρια ευρώ εφαρμόζοντας αυστηρότερα κριτήρια επιλεξιμότητας για την αίτηση στον εξωδικαστικό συμβιβασμό όπως ο περιορισμός της επιλέξιμης περιμέτρου μόνο σε οφειλέτες με σημαντικά οφειλόμενα ποσά προς το Ελληνικό Δημόσιο.

Ο αντίλογος για τη μελέτη- αξιολόγηση του πτωχευτικού κώδικα

1. Το ποσό των 9,8 δισ. ευρώ δεν θα μπορούσε να ισχύει αφού όπως στοιχειοθέτησε και ο διοικητής της ΤτΕ κ. Γιάννης Στουρνάρας σε επιστολή του προς την Ένωση, φαίνεται πως στο παραπάνω ποσό έχει ενταχθεί το κόστος covid δηλαδή τα κόκκινα δάνεια που θα ανακύψουν εξαιτίας της πανδημίας, τα οποία και η ΤτΕ τα έχει υπολογίσει περί τα 10 δισ. ευρώ.

2. Τα κριτήρια για την περίμετρο έχουν ήδη αυστηροποιηθεί αν και σύμφωνα με πληροφορίες δεν ταυτίζονται με όσα ζητά η Deloitte και κατ’ επέκταση οι τράπεζες (να υπάρχουν σημαντικές οφειλές στο Δημόσιο για να γίνει αποδεκτός ο εξωδικαστικός συμβιβασμός).

3. To κόστος έχει υπολογιστεί επί ενός και μόνον άρθρου του θεσμικού πλαισίου και όχι επί ολόκληρου του θεσμικού πλαισίου. Δηλαδή το κόστος αφορά μόνον το άρθρο αυτό για τον εξωδικαστικό συμβιβασμό.

4. Η μελέτη θα έπρεπε να συμπεριλαμβάνει και τα οφέλη και να τα έχει προσμετρήσει. Πουθενά δεν αναφέρεται ποσοτικοποιημένο όφελος από το νέο θεσμικό πλαίσιο. Αρα δεν πρόκειται για μια αξιολόγηση κόστους- οφέλους.

5. Η αξιολόγηση δεν συγκρίνει τα κόστη του νέου πτωχευτικού με τα κόστη της προηγούμενης περιόδου και εκείνα των προηγούμενων θεσμικών πλαισίων, δείχνοντας να αγνοεί τελικώς το τι στοίχισαν στις τράπεζες οι προηγούμενοι νόμοι και κυρίως το θεσμικό πλαίσιο του νόμου Κατσέλη.

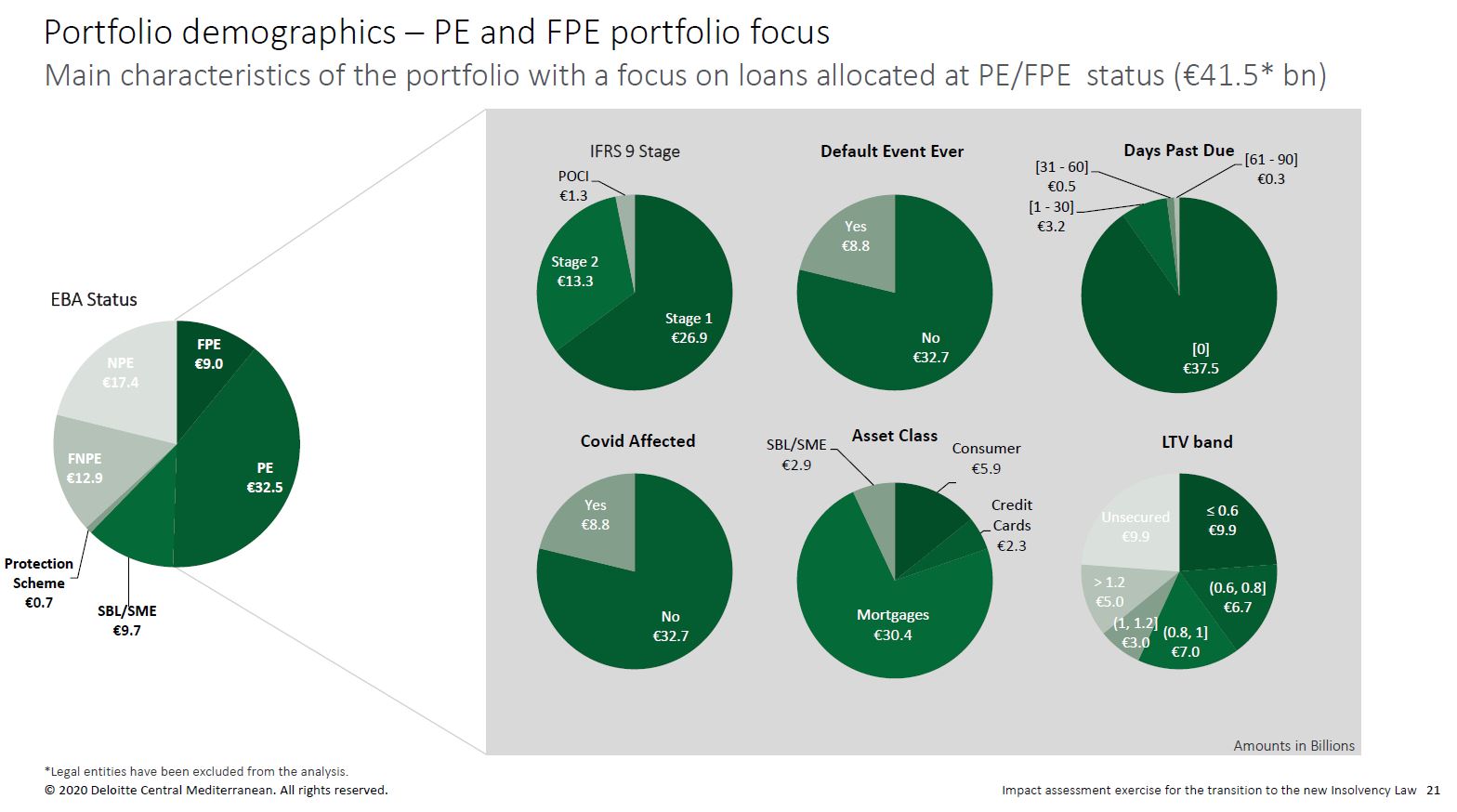

6. Από τα 41,5 δις. ευρώ δάνεια ιδιωτών στα οποία ανήκουν εξυπηρετούμενα και ρυθμισμένα (32,5 δις. ευρώ και 9 δις. ευρώ), τα 30 περίπου δις ευρώ είναι δάνεια στεγαστικά εκ των οποίων η συντριπτική πλειοψηφία εντάσσεται στο πρόγραμμα γέφυρα επομένως δεν ισχύει επουδενί η παραδοχή πως πολλά από αυτά τα δάνεια είναι πιθανόν να καταλήξουν άμεσα σε κόκκινα. Αυτό καθιστά άκυρη και την παραδοχή πως μόλις εισέρχονται δάνεια στην πλατφόρμα για να ξεκινήσει η διαδικασία του εξωδικαστικού συμβιβασμού οι τράπεζες θα πρέπει να λάβουν προβλέψεις.

7. Η μελέτη αναφέρει πως από τα 41,5 δις. ευρώ τα 9 είναι ρυθμισμένα εξυπηρετούμενα και τουλάχιστον το 82% αυτών δηλαδή 7,4 δις. ευρώ προήλθαν από την κατάσταση ρυθμισμένων μη εξυπηρετούμενων δανείων. Επίσης 8,8 δις. ευρώ βρίσκονται σε μορατόρια.

Πατήστε εδώ για να δείτε έκθεση της Deloitte

Ειρήνη Σακελλάρη

irini9901@yahoo.gr

www.bankingnews.gr

Οι όποιες αλλαγές υιοθετήθηκαν θα καταστούν γνωστές αυτήν την εβδομάδα όμως δε φαίνεται να μεταβάλουν στην ουσία του το νόμο.

Είναι σαφές πως τόσο οι θεσμοί διαμέσου της Κομισιόν όσο και η Τράπεζα της Ελλάδος με πρόσφατη επιστολή της προς την Ελληνική 'Ενωση Τραπεζών βάζουν την υπογραφή τους υπέρ του νέου πτωχευτικού νόμου.

Σε ότι αφορά την Deloitte, η έκθεση καθιστά σαφές πως τα πρότυπα και οι παραδοχές της που ανεβάζουν το κόστος του πτωχευτικού μέχρι και στα 9,8 δισ. ευρώ, αφορούν παραδοχές που έδωσαν στην Deloitte οι τράπεζες.

«Το έργο μας δεν έχει πραγματοποιηθεί σύμφωνα με τον έλεγχο ή / και άλλα πρότυπα και πρακτικές που είναι γενικά αποδεκτές στην Ελλάδα ή σε άλλη δικαιοδοσία αναφοράς και επομένως δεν πρέπει να γίνεται επίκληση σαν να έχει διεξαχθεί σύμφωνα με αυτά τα πρότυπα και πρακτικές» αναφέρει η έκθεση για να συμπληρώσει πως το έργο δεν συνιστά νομική γνώμη ή συμβουλή.

Ανάμεσα σε όσα αναφέρει ο οίκος επισημαίνεται:

«Η Έκθεσή μας βασίζεται στο 12ο προσχέδιο του νέου Ελληνικού Νόμου περί φερεγγυότητας καθώς και σε δεδομένα, έγγραφα, παραστάσεις και άλλες πληροφορίες που παρέχονται σε εμάς από τις Ελληνικές Συστημικές Τράπεζες.

Όλες οι κρίσεις και οι παραδοχές που χρησιμοποιήθηκαν σε αυτήν την άσκηση έχουν επιβεβαιωθεί ως «εύλογες» από τις Τράπεζες και δεν αποτελούν απαραίτητα απόψεις της Deloitte. Η Deloitte δεν αποδέχεται καμία ευθύνη για ανακριβείς, παραπλανητικές και ελλιπείς πληροφορίες που παρέχονται στο πλαίσιο αυτής της συγκεκριμένης άσκησης».

Η θέσπιση του νέου νόμου περί αφερεγγυότητας αντιπροσωπεύει μια σημαντική πρωτοβουλία για την παροχή ενός επικαιροποιημένου πλαισίου που είναι με τις πρακτικές της ΕΕ με στόχο τη μείωση του υψηλού επιπέδου του ιδιωτικού χρέους στη χώρα μας.

Παρά τα πολλά οφέλη που αναμένεται να υπάρξουν μακροπρόθεσμα στην κοινωνία και την οικονομία, το νέο πλαίσιο δημιουργεί ορισμένες προκλήσεις για τα χρηματοπιστωτικά ιδρύματα βραχυπρόθεσμα αλλά και μακροπρόθεσαμα δεδομένης της τρέχουσας οικονομικής ύφεσης λόγω του Covid-19 καθώς και των αλλαγών στο ρυθμιστικό περιβάλλον.

Σύμφωνα με τα αποτελέσματα της διαγνωστικής αξιολόγησης, περίπου 20,7 δισ. ευρώ από 41,5 δισ. ευρώ εκκρεμή ανοίγματα σε ιδιώτες θεωρούνται πιο ευαίσθητα .

Την ίδια στιγμή η έκθεση θεωρεί τον εξωδικαστικό συμβιβασμό ως έναυσμα για το σχηματισμό νέων ροών μη εξυπηρετούμενων ανοιγμάτων.

Με βάση την ανάλυση εκτίμησης επιπτώσεων μετά από εξέταση μιας σειράς πιθανών σεναρίων (ήπια, σκληρά και σοβαρά) οι νέες ροές NPE αναμένεται να φθάσουν σε ένα εύρος από 3,7 δισ. ευρώ έως 9,8 δισ ευρώ με αντίστοιχες συνέπειες από άποψη απομείωσης και κεφαλαιακών αναγκών για τις Ελληνικές τράπεζες.

H μελέτη καταλήγει στο συμπέρασαμ πως το πλαίσιο θα μπορούσε να μετριαστεί δραματικά και το κόστος να κινηθεί σε ένα εύρος από 0,5 δισεκατομμύρια ευρώ έως 1,1 δισεκατομμύρια ευρώ εφαρμόζοντας αυστηρότερα κριτήρια επιλεξιμότητας για την αίτηση στον εξωδικαστικό συμβιβασμό όπως ο περιορισμός της επιλέξιμης περιμέτρου μόνο σε οφειλέτες με σημαντικά οφειλόμενα ποσά προς το Ελληνικό Δημόσιο.

Ο αντίλογος για τη μελέτη- αξιολόγηση του πτωχευτικού κώδικα

1. Το ποσό των 9,8 δισ. ευρώ δεν θα μπορούσε να ισχύει αφού όπως στοιχειοθέτησε και ο διοικητής της ΤτΕ κ. Γιάννης Στουρνάρας σε επιστολή του προς την Ένωση, φαίνεται πως στο παραπάνω ποσό έχει ενταχθεί το κόστος covid δηλαδή τα κόκκινα δάνεια που θα ανακύψουν εξαιτίας της πανδημίας, τα οποία και η ΤτΕ τα έχει υπολογίσει περί τα 10 δισ. ευρώ.

2. Τα κριτήρια για την περίμετρο έχουν ήδη αυστηροποιηθεί αν και σύμφωνα με πληροφορίες δεν ταυτίζονται με όσα ζητά η Deloitte και κατ’ επέκταση οι τράπεζες (να υπάρχουν σημαντικές οφειλές στο Δημόσιο για να γίνει αποδεκτός ο εξωδικαστικός συμβιβασμός).

3. To κόστος έχει υπολογιστεί επί ενός και μόνον άρθρου του θεσμικού πλαισίου και όχι επί ολόκληρου του θεσμικού πλαισίου. Δηλαδή το κόστος αφορά μόνον το άρθρο αυτό για τον εξωδικαστικό συμβιβασμό.

4. Η μελέτη θα έπρεπε να συμπεριλαμβάνει και τα οφέλη και να τα έχει προσμετρήσει. Πουθενά δεν αναφέρεται ποσοτικοποιημένο όφελος από το νέο θεσμικό πλαίσιο. Αρα δεν πρόκειται για μια αξιολόγηση κόστους- οφέλους.

5. Η αξιολόγηση δεν συγκρίνει τα κόστη του νέου πτωχευτικού με τα κόστη της προηγούμενης περιόδου και εκείνα των προηγούμενων θεσμικών πλαισίων, δείχνοντας να αγνοεί τελικώς το τι στοίχισαν στις τράπεζες οι προηγούμενοι νόμοι και κυρίως το θεσμικό πλαίσιο του νόμου Κατσέλη.

6. Από τα 41,5 δις. ευρώ δάνεια ιδιωτών στα οποία ανήκουν εξυπηρετούμενα και ρυθμισμένα (32,5 δις. ευρώ και 9 δις. ευρώ), τα 30 περίπου δις ευρώ είναι δάνεια στεγαστικά εκ των οποίων η συντριπτική πλειοψηφία εντάσσεται στο πρόγραμμα γέφυρα επομένως δεν ισχύει επουδενί η παραδοχή πως πολλά από αυτά τα δάνεια είναι πιθανόν να καταλήξουν άμεσα σε κόκκινα. Αυτό καθιστά άκυρη και την παραδοχή πως μόλις εισέρχονται δάνεια στην πλατφόρμα για να ξεκινήσει η διαδικασία του εξωδικαστικού συμβιβασμού οι τράπεζες θα πρέπει να λάβουν προβλέψεις.

7. Η μελέτη αναφέρει πως από τα 41,5 δις. ευρώ τα 9 είναι ρυθμισμένα εξυπηρετούμενα και τουλάχιστον το 82% αυτών δηλαδή 7,4 δις. ευρώ προήλθαν από την κατάσταση ρυθμισμένων μη εξυπηρετούμενων δανείων. Επίσης 8,8 δις. ευρώ βρίσκονται σε μορατόρια.

Πατήστε εδώ για να δείτε έκθεση της Deloitte

Ειρήνη Σακελλάρη

irini9901@yahoo.gr

www.bankingnews.gr

Σχόλια αναγνωστών