Παρεμβάσεις για τη Βιωσιμότητα του Ασφαλιστικού Συστήματος: Διαγενεακή Αλληλεγγύη, Κεφαλαιοποιητικός Μηχανισμός και Χρηματοδότηση της Μετάβασης

Η αναγκαιότητα της μεταρρύθμισης του ασφαλιστικού συστήματος επιτείνεται από το σημαντικό παράγοντα της γήρανσης του πληθυσμού, χαρακτηριστικό των οικονομικά ανεπτυγμένων χωρών παγκοσμίως, αναφέρει στο εβδομαδιαίο δελτίο της η Alpha Bank.

Σύμφωνα με την Παγκόσμια Τράπεζα, ο γηράσκων πληθυσμός θα επηρεάσει σημαντικά την ανάπτυξη των χωρών και τη βιωσιμότητα των υγειονομικών τους συστημάτων και των κοινωνικών τους υπηρεσιών.

Εκτός από το δημογραφικό πρόβλημα, υπάρχουν και ορισμένα ακόμη ζητήματα σχετικά με το ασφαλιστικό σύστημα που θα πρέπει να αναδειχτούν και να αντιμετωπιστούν.

Αυτά περιλαμβάνουν τις σχετικά υψηλές ασφαλιστικές εισφορές, το δαιδαλώδες θεσμικό πλαίσιο και την ανεπαρκή πληροφόρηση σε σχέση με τις συνταξιοδοτικές επιλογές των εργαζομένων, το μειωμένο κίνητρο των νέων εργαζόμενων για ασφάλιση και την αβεβαιότητα για το μέλλον της σύνταξής τους, την υψηλή χρηματοδότηση από τον κρατικό προϋπολογισμό για την κύρια ασφάλιση, αυξάνοντας έτσι τα δημοσιονομικά ελλείμματα αλλά και τα ανεπαρκή κίνητρα για μείωση της πρόωρης συνταξιοδότησης.

Επιπλέον, η πανδημική κρίση επιδείνωσε τη δημοσιονομική κατάσταση των κρατών διεθνώς, εξέλιξη που αποδυναμώνει προσωρινά τη δυνατότητα των κυβερνήσεων να υποστηρίξουν επαρκώς τα ασφαλιστικά τους συστήματα.

Παράλληλα, καταγράφηκε απότομη αύξηση του ποσοστού της ανεργίας σε παγκόσμιο επίπεδο αλλά και στη χώρα μας, εξέλιξη που αναμένεται να έχει δυσμενή επίπτωση στην απασχόληση και επομένως στα έσοδα από τις ασφαλιστικές εισφορές των εργαζομένων.

Τέλος, μία από τις πιο σημαντικές προκλήσεις για τα συνταξιοδοτικά ταμεία σε διεθνές επίπεδο είναι τα χαμηλά ή αρνητικά επιτόκια που επικράτησαν τα τελευταία έτη, τα οποία αναμένεται να διατηρηθούν λόγω της τρέχουσας συγκυρίας και περιορίζουν τις ευκαιρίες για υψηλές αποδόσεις των υπό διαχείριση κεφαλαίων τους.

Ως εκ των ανωτέρω, το ζήτημα της μεταρρύθμισης του ασφαλιστικού συστήματος καθίσταται σήμερα εκ νέου επίκαιρο και επείγον.

Ο εμπλουτισμός του τρέχοντος συστήματος με κεφαλαιοποιητικά στοιχεία δίδει την ευχέρεια αντιμετώπισης και επιμερισμού του δημογραφικού κινδύνου, ενώ εισάγει ισχυρά κίνητρα αποτροπής της αδήλωτης εργασίας.

Σύμφωνα με τις πρόσφατες ανακοινώσεις της κυβέρνησης, στο πλαίσιο του πολιτικο-οικονομικού ''Thessaloniki HELEXPO Forum'', αναμένεται η προώθηση μιας νέας ασφαλιστικής μεταρρύθμισης, στην οποία, σύμφωνα με τις εξαγγελίες, αιχμή του δόρατος θα είναι τα επικουρικά ταμεία.

Στο πλαίσιο αυτό, το Υπουργείο Εργασίας εξετάζει την αναδιαμόρφωση του δεύτερου πυλώνα της κοινωνικής ασφάλισης , μέσα από τη δημιουργία ενός συμπληρωματικού τμήματος στην επικουρική σύνταξη, το οποίο θα ενταχθεί σε ένα δημόσιο, υποχρεωτικό κεφαλαιοποιητικό σύστημα, ανεξάρτητο από τα υφιστάμενα επαγγελματικά ταμεία.

Σύμφωνα με τις επίσημες αναφορές που έχουν έως σήμερα δει το φως της δημοσιότητας, ο πρώτος πυλώνας θα παραμείνει διανεμητικός.

Παράλληλα, προωθούνται παρεμβάσεις που αφορούν το θεσμικό πλαίσιο και τη φορολογική πολιτική των επαγγελματικών ταμείων. Η μετάβαση στο νέο σύστημα επικουρικών συντάξεων αφορά τους νεότερους εργαζόμενους, ενώ για τους παλαιότερους θα συνεχιστεί το ισχύον σύστημα.

Επί της ουσίας, η νέα επικουρική σύνταξη θα είναι το αποτέλεσμα της κεφαλαιοποίησης των εισφορών μέσα από την προσωπική αποταμίευση και των εναλλακτικών επενδυτικών επιλογών που θα έχει ο εργαζόμενος, επιτηρούμενες από τον κατάλληλο δημόσιο φορέα.

Δημογραφικές Εξελίξεις στην Ελλάδα: Βασικά χαρακτηριστικά και αναγκαιότητα των μεταρρυθμιστικών παρεμβάσεων

Η κοινωνική ασφάλιση στην Ελλάδα στηρίζεται, πρωτίστως, στον πρώτο πυλώνα, δηλαδή στη διανεμητική υποχρεωτική δημόσια ασφάλιση, με το δεύτερο και ειδικά τον τρίτο πυλώνα να έχουν συγκριτικά με άλλες χώρες περιορισμένη ανάπτυξη, υποδηλώντας χαμηλό βαθμό διείσδυσης της ιδιωτικής ασφάλισης στη συνταξιοδοτική αγορά.

Οι καταβαλλόμενες συντάξεις της κύριας ασφάλισης του πρώτου πυλώνα καλύπτονται από τις εισφορές των εργαζομένων και των εργοδοτών και από την κρατική χρηματοδότηση.

Η κύρια ασφάλιση είναι το άθροισμα της εθνικής και της ανταποδοτικής σύνταξης.

Η εθνική σύνταξη αποτελεί ένα πλαφόν το οποίο ορίζεται στα €384 για 20 έτη ασφάλισης, ενώ η ανταποδοτική είναι το κατ’ αναλογία τμήμα της σύνταξης βάσει του μισθού του εργαζομένου επί του οποίου καταβάλλονται οι εισφορές και είναι εξαρτώμενη από το ποσοστό αναπλήρωσης (κλιμακωτή αναλογία συντάξεων προς αποδοχές, με βάση τα έτη ασφάλισης) και το χρόνο ασφάλισης.

Το ανταποδοτικό σκέλος των συντάξεων υπολογίζεται βάσει της μεθόδου των καθορισμένων παροχών, δηλαδή μιας προκαθορισμένης αναλογίας επί του συντάξιμου μισθού, συνυπολογίζοντας τα έτη προϋπηρεσίας του εργαζόμενου.

Το διανεμητικό σύστημα της κοινωνικής ασφάλισης, το οποίο στηρίζεται στη διαγενεακή αλληλεγγύη και αποτελεί το βασικό κορμό του ελληνικού συστήματος συνταξιοδότησης, χαρακτηρίζεται από την άμεση στήριξη των συνταξιούχων από τους εργαζόμενους, υπό την έννοια ότι οι εισφορές των εργαζομένων πληρώνουν σημαντικό τμήμα των συντάξεων.

Ως εκ τούτου, ο δείκτης εξάρτησης, δηλαδή η αναλογία των συνταξιούχων προς τους εργαζόμενους, παίζει σημαντικό ρόλο στη βιωσιμότητα του συστήματος, ιδιαίτερα σε μια κοινωνία που γερνάει με ταχείς ρυθμούς, όπως αυτή της Ελλάδας.

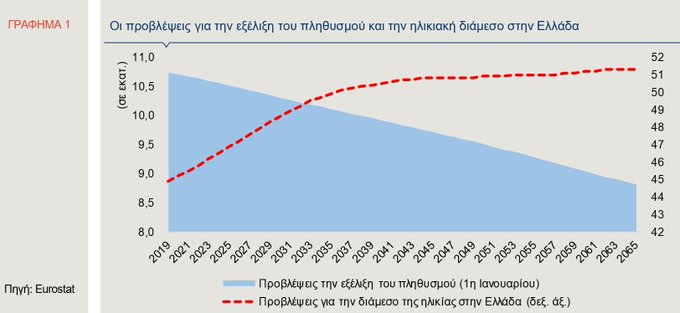

Χαρακτηριστικές ως προς τις δημογραφικές εξελίξεις στην Ελλάδα είναι οι προβλέψεις της Ευρωπαϊκής Στατιστικής Υπηρεσίας (Eurostat) σε χρονικό ορίζοντα περίπου 45 ετών (Γράφημα 1).

Σύμφωνα με τις πληθυσμιακές προβολές, η διάμεση ηλικία για τον ελληνικό πληθυσμό θα αυξηθεί κατά 6,4 έτη μέχρι το 2065 σε σχέση με το 2019, φθάνοντας στα 51,3 έτη.

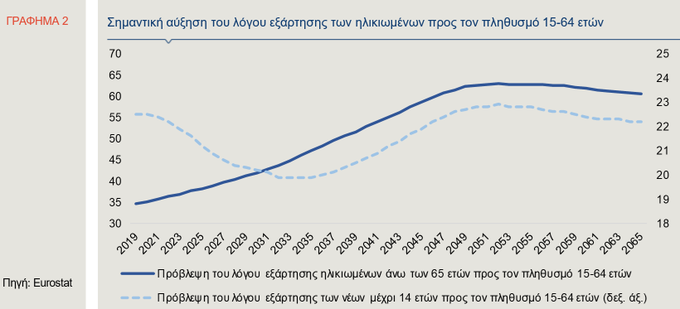

Κατ’ αναλογία, όπως φαίνεται και στο Γράφημα 2, ο λόγος εξάρτησης των άνω των 65 ετών προς τους εργαζόμενους ηλικίας 15-64 ετών, προβλέπεται ότι από 34,6 το 2019 θα αυξηθεί σημαντικά το 2065, φτάνοντας στο 60,5, με το ποσοστό των ατόμων άνω των 65 στο σύνολο του πληθυσμού να φτάνει το 33,1%, από 22% το 2019.

Οι προβλέψεις στηρίζονται στην υπόθεση ότι το προσδόκιμο ζωής θα αυξηθεί και το ποσοστό γεννητικότητας θα παραμείνει σε χαμηλά επίπεδα, κάνοντας επίσης τη δυσμενή πρόβλεψη για σημαντική μείωση του συνολικού πληθυσμού της χώρας (Γράφημα 1).

Από τα δημογραφικά δεδομένα συνεπάγεται ότι αν το σύστημα της χώρας παραμείνει καθαρά διανεμητικό, οι μελλοντικές γενεές θα έρθουν αντιμέτωπες με σημαντικές μειώσεις στις παροχές τους και συνέχιση των ελλειμμάτων στον κρατικό προϋπολογισμό.

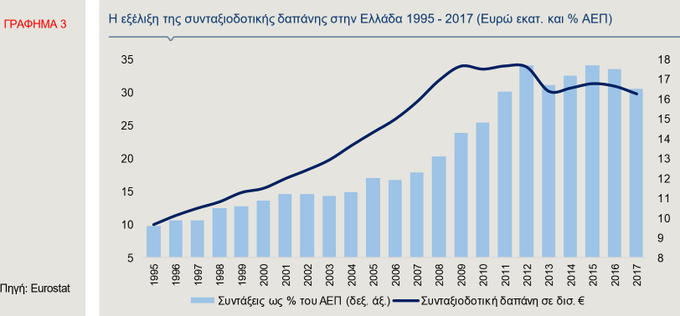

Το εντεινόμενο δημογραφικό πρόβλημα και η προηγούμενη οικονομική κρίση επέβαλαν τη συγκράτηση της συνταξιοδοτικής δαπάνης, η οποία κατέγραφε ανοδική πορεία ως ποσοστό του ΑΕΠ μέχρι και το 2012 (Γράφημα 3).

Αξίζει να σημειωθεί ότι η χρηματοδότηση των ελλειμμάτων του ασφαλιστικού συστήματος την δεκαετία 2000-2009 καλύφθηκε με εξωτερικό δανεισμό και ως εκ τούτου αποτέλεσε έναν από τους παράγοντες διόγκωσης του δημοσίου χρέους.

Στη συνέχεια, παρά τις σημαντικές περικοπές στις συντάξεις που σημειώθηκαν τη δεκαετία 2010-2019, οι συνολικές συνταξιοδοτικές δαπάνες συνέχισαν να αυξάνονται, εξαιτίας και της συρρίκνωσης της οικονομικής δραστηριότητας κατά τη διάρκεια της προηγούμενης κρίσης.

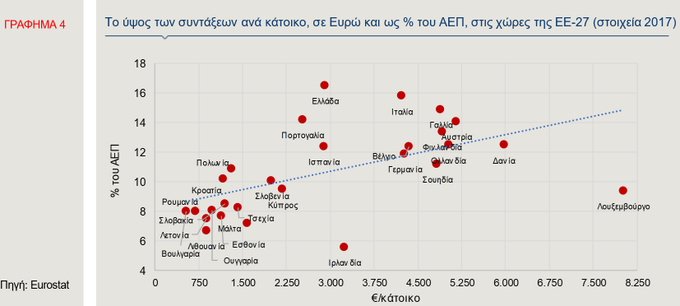

Ενδεικτικό είναι το γεγονός ότι, στην Ελλάδα, η συνταξιοδοτική δαπάνη το 2017 αποτελούσε το 16,5% του ΑΕΠ της χώρας, από 10,9% το 2000, ποσοστό μεγαλύτερο από κάθε άλλη ευρωπαϊκή χώρα, με το μέσο όρο της ΕΕ-27 να βρίσκεται στο 12,8% (Γράφημα 4).

Δεδομένου ότι, μετά την ένταξη της χώρας στα προγράμματα οικονομικής προσαρμογής, ο εξωτερικός δανεισμός δεν ήταν εφικτός, η χρηματοδότηση των αναγκών του ασφαλιστικού συστήματος πραγματοποιήθηκε μέσω της αυξημένης φορολογίας και της περικοπής δαπανών σε σημαντικούς τομείς, όπως οι δημόσιες επενδύσεις, με αρνητικές συνέπειες στην ανάπτυξη.

Ωστόσο, παρά το μεγάλο ποσοστό της συνταξιοδοτικής δαπάνης ως προς το ΑΕΠ, η κατά κεφαλήν συνταξιοδοτική δαπάνη στη χώρα βρισκόταν σε επίπεδα χαμηλότερα (€2.907 κατ’ άτομο) του μέσου όρου της ΕΕ-27 το 2017 (€3.486 κατ’ άτομο).

Η επικουρική ασφάλιση στην Ελλάδα, η οποία είχε συσταθεί αρχικά από επαγγελματικά συνδικάτα και επιχειρήσεις, λειτουργεί συμπληρωματικά στην κύρια ασφάλιση.

Μέχρι πρότινος, βασιζόταν στο διανεμητικό σύστημα καθορισμένων παροχών και χαρακτηριζόταν από μια πληθώρα επικουρικών ταμείων. Από το 2014, ωστόσο, εφαρμόστηκε σύστημα θεωρητικά καθοριζόμενων εισφορών για την επικουρική ασφάλιση (Notionally Defined Contributions).

Τα επόμενα χρόνια ακολούθησε περαιτέρω εξορθολογισμός του ευρύτερου συστήματος κοινωνικής ασφάλισης, με την αλλαγή των ορίων ηλικίας συνταξιοδότησης το 2015 και την ενοποίηση των ασφαλιστικών ταμείων για όλους τους συνταξιούχους και ασφαλισμένους το 2016, με ενιαίους κανόνες για εισφορές και παροχές (ΕΦΚΑ για τις κύριες και ΕΤΕΑΕΠ για τις επικουρικές συντάξεις) .

Κόστος Μετάβασης και πηγές Χρηματοδότησής του

Η μεταρρύθμιση που προωθείται στο άμεσο χρονικό διάστημα, η δημιουργία δηλαδή ενός ταμείου επικουρικής ασφάλισης βασικά για τους νέους ασφαλισμένους με βάση έναν κεφαλαιοποιητικό μηχανισμό, είναι αναγκαία συνθήκη προς τη σωστή κατεύθυνση.

Η νέα μεταρρύθμιση μπορεί να αυξήσει τις αποταμιεύσεις και κατ’ επέκταση να προωθήσει τις επενδύσεις, περιορίζοντας ταυτόχρονα και το σκέλος της διανεμητικής χρηματοδότησης και διαφοροποιώντας τους κινδύνους του συνταξιοδοτικού συστήματος που συνδέονται με το δημογραφικό πρόβλημα.

Ωστόσο, παρόλο που έχει υιοθετηθεί τις τελευταίες δεκαετίες από μια πληθώρα χωρών παγκοσμίως, προκειμένου να αντιμετωπιστούν τα ζητήματα των δημογραφικών ανισορροπιών, λόγω της γήρανσης του πληθυσμού, των δημοσιονομικών ελλειμμάτων και της χαμηλής αποταμίευσης, η μετάβαση από ένα αμιγώς διανεμητικό σε ένα σύστημα μερικώς κεφαλαιοποιητικό, έστω και αν πρόκειται για τις επικουρικές συντάξεις, ενέχει ένα βαθμό αβεβαιότητας.

Πως θα καλυφθεί η απώλεια εισφορών στο παλαιό διανεμητικό σύστημα;

Με άλλα λόγια, πως θα χρηματοδοτηθεί το κόστος της μετάβασης;

Η δυσκολία έγκειται στον τρόπο επιμερισμού και μετάθεσης του κόστους μετάβασης με δίκαιο τρόπο μεταξύ των γενεών, έτσι ώστε καμία γενεά, νέων ή ηλικιωμένων, να μην επωμιστεί μεγάλο βάρος.

Στο πλαίσιο αυτό θεωρούνται εκ των ων ουκ άνευ οι ακόλουθες πηγές για την κάλυψη του κόστους μετάβασης:

Πρώτον, η αποτελεσματική κρατική διαχείριση και εποπτεία των επενδυτικών προγραμμάτων που σχετίζονται κυρίως με το κεφαλαιοποιητικό σκέλος καθώς και η αξιοποίηση υφιστάμενων πόρων

Δεύτερον, η διατήρηση ισχυρού ρυθμού μεγέθυνσης της ελληνικής οικονομίας ώστε, να προκύψει ταχεία συσσώρευση αποθεματικού από τις εισφορές.

Τρίτον, η δημοσιονομική ισορροπία που θα επιτρέψει τη χρηματοδότηση μέσω του κρατικού προϋπολογισμού στο μέλλον εφόσον χρειασθεί (αλληλεγγύη μεταξύ των γενεών).

Το ασφαλιστικό σύστημα έχει πολλαπλές παραμέτρους που μπορούν να μεταβληθούν και να αντισταθμίσουν τις απώλειες, με προτάσεις που έχουν γίνει κατά καιρούς από ακαδημαϊκούς και ερευνητικά ινστιτούτα .

Για παράδειγμα, η ενίσχυση των φορολογικών κινήτρων και η περαιτέρω μείωση των εισφορών, παρόλο που σε ένα διανεμητικό σύστημα συνδέεται και με μειωμένες παροχές, παρέχει κίνητρα για μείωση της ανασφάλιστης εργασίας.

Η περαιτέρω ενίσχυση του κεφαλαιοποιητικού σκέλους θα μπορούσε σε βάθος χρόνου να δημιουργήσει ένα αυτόνομο και αποτελεσματικό ασφαλιστικό σύστημα, υποστηρίζοντας τις αποταμιεύσεις, τις επενδύσεις και την ευρύτερη οικονομία, δίνοντας λύση στο πρόβλημα που προκαλεί η γήρανση του πληθυσμού και της άρρηκτης σύνδεσής του με τη βιωσιμότητα του ασφαλιστικού συστήματος και τη συσσώρευση ελλειμμάτων.

Η υλοποίηση των μεταρρυθμίσεων προϋποθέτει πολιτική βούληση, διάλογο και κοινωνική συναίνεση, αφού τα οφέλη δεν είναι εμφανή παρά μόνο σε βάθος χρόνου, ενώ ενισχύει παράλληλα και την απολεσθείσα εμπιστοσύνη των νέων στο σύστημα κοινωνικής ασφάλισης.

Άλλωστε, η επιτυχής έκβαση της μεταρρύθμισης του ασφαλιστικού δεν εξαρτάται μόνο από τις μεταβλητές του ίδιου του συστήματος, αλλά και από τις παραμέτρους της οικονομικής ανάπτυξης, μεταξύ άλλων, από την αύξηση της απασχόλησης και των επενδύσεων.

www.bankingnews.gr

Σύμφωνα με την Παγκόσμια Τράπεζα, ο γηράσκων πληθυσμός θα επηρεάσει σημαντικά την ανάπτυξη των χωρών και τη βιωσιμότητα των υγειονομικών τους συστημάτων και των κοινωνικών τους υπηρεσιών.

Εκτός από το δημογραφικό πρόβλημα, υπάρχουν και ορισμένα ακόμη ζητήματα σχετικά με το ασφαλιστικό σύστημα που θα πρέπει να αναδειχτούν και να αντιμετωπιστούν.

Αυτά περιλαμβάνουν τις σχετικά υψηλές ασφαλιστικές εισφορές, το δαιδαλώδες θεσμικό πλαίσιο και την ανεπαρκή πληροφόρηση σε σχέση με τις συνταξιοδοτικές επιλογές των εργαζομένων, το μειωμένο κίνητρο των νέων εργαζόμενων για ασφάλιση και την αβεβαιότητα για το μέλλον της σύνταξής τους, την υψηλή χρηματοδότηση από τον κρατικό προϋπολογισμό για την κύρια ασφάλιση, αυξάνοντας έτσι τα δημοσιονομικά ελλείμματα αλλά και τα ανεπαρκή κίνητρα για μείωση της πρόωρης συνταξιοδότησης.

Επιπλέον, η πανδημική κρίση επιδείνωσε τη δημοσιονομική κατάσταση των κρατών διεθνώς, εξέλιξη που αποδυναμώνει προσωρινά τη δυνατότητα των κυβερνήσεων να υποστηρίξουν επαρκώς τα ασφαλιστικά τους συστήματα.

Παράλληλα, καταγράφηκε απότομη αύξηση του ποσοστού της ανεργίας σε παγκόσμιο επίπεδο αλλά και στη χώρα μας, εξέλιξη που αναμένεται να έχει δυσμενή επίπτωση στην απασχόληση και επομένως στα έσοδα από τις ασφαλιστικές εισφορές των εργαζομένων.

Τέλος, μία από τις πιο σημαντικές προκλήσεις για τα συνταξιοδοτικά ταμεία σε διεθνές επίπεδο είναι τα χαμηλά ή αρνητικά επιτόκια που επικράτησαν τα τελευταία έτη, τα οποία αναμένεται να διατηρηθούν λόγω της τρέχουσας συγκυρίας και περιορίζουν τις ευκαιρίες για υψηλές αποδόσεις των υπό διαχείριση κεφαλαίων τους.

Ως εκ των ανωτέρω, το ζήτημα της μεταρρύθμισης του ασφαλιστικού συστήματος καθίσταται σήμερα εκ νέου επίκαιρο και επείγον.

Ο εμπλουτισμός του τρέχοντος συστήματος με κεφαλαιοποιητικά στοιχεία δίδει την ευχέρεια αντιμετώπισης και επιμερισμού του δημογραφικού κινδύνου, ενώ εισάγει ισχυρά κίνητρα αποτροπής της αδήλωτης εργασίας.

Σύμφωνα με τις πρόσφατες ανακοινώσεις της κυβέρνησης, στο πλαίσιο του πολιτικο-οικονομικού ''Thessaloniki HELEXPO Forum'', αναμένεται η προώθηση μιας νέας ασφαλιστικής μεταρρύθμισης, στην οποία, σύμφωνα με τις εξαγγελίες, αιχμή του δόρατος θα είναι τα επικουρικά ταμεία.

Στο πλαίσιο αυτό, το Υπουργείο Εργασίας εξετάζει την αναδιαμόρφωση του δεύτερου πυλώνα της κοινωνικής ασφάλισης , μέσα από τη δημιουργία ενός συμπληρωματικού τμήματος στην επικουρική σύνταξη, το οποίο θα ενταχθεί σε ένα δημόσιο, υποχρεωτικό κεφαλαιοποιητικό σύστημα, ανεξάρτητο από τα υφιστάμενα επαγγελματικά ταμεία.

Σύμφωνα με τις επίσημες αναφορές που έχουν έως σήμερα δει το φως της δημοσιότητας, ο πρώτος πυλώνας θα παραμείνει διανεμητικός.

Παράλληλα, προωθούνται παρεμβάσεις που αφορούν το θεσμικό πλαίσιο και τη φορολογική πολιτική των επαγγελματικών ταμείων. Η μετάβαση στο νέο σύστημα επικουρικών συντάξεων αφορά τους νεότερους εργαζόμενους, ενώ για τους παλαιότερους θα συνεχιστεί το ισχύον σύστημα.

Επί της ουσίας, η νέα επικουρική σύνταξη θα είναι το αποτέλεσμα της κεφαλαιοποίησης των εισφορών μέσα από την προσωπική αποταμίευση και των εναλλακτικών επενδυτικών επιλογών που θα έχει ο εργαζόμενος, επιτηρούμενες από τον κατάλληλο δημόσιο φορέα.

Δημογραφικές Εξελίξεις στην Ελλάδα: Βασικά χαρακτηριστικά και αναγκαιότητα των μεταρρυθμιστικών παρεμβάσεων

Η κοινωνική ασφάλιση στην Ελλάδα στηρίζεται, πρωτίστως, στον πρώτο πυλώνα, δηλαδή στη διανεμητική υποχρεωτική δημόσια ασφάλιση, με το δεύτερο και ειδικά τον τρίτο πυλώνα να έχουν συγκριτικά με άλλες χώρες περιορισμένη ανάπτυξη, υποδηλώντας χαμηλό βαθμό διείσδυσης της ιδιωτικής ασφάλισης στη συνταξιοδοτική αγορά.

Οι καταβαλλόμενες συντάξεις της κύριας ασφάλισης του πρώτου πυλώνα καλύπτονται από τις εισφορές των εργαζομένων και των εργοδοτών και από την κρατική χρηματοδότηση.

Η κύρια ασφάλιση είναι το άθροισμα της εθνικής και της ανταποδοτικής σύνταξης.

Η εθνική σύνταξη αποτελεί ένα πλαφόν το οποίο ορίζεται στα €384 για 20 έτη ασφάλισης, ενώ η ανταποδοτική είναι το κατ’ αναλογία τμήμα της σύνταξης βάσει του μισθού του εργαζομένου επί του οποίου καταβάλλονται οι εισφορές και είναι εξαρτώμενη από το ποσοστό αναπλήρωσης (κλιμακωτή αναλογία συντάξεων προς αποδοχές, με βάση τα έτη ασφάλισης) και το χρόνο ασφάλισης.

Το ανταποδοτικό σκέλος των συντάξεων υπολογίζεται βάσει της μεθόδου των καθορισμένων παροχών, δηλαδή μιας προκαθορισμένης αναλογίας επί του συντάξιμου μισθού, συνυπολογίζοντας τα έτη προϋπηρεσίας του εργαζόμενου.

Το διανεμητικό σύστημα της κοινωνικής ασφάλισης, το οποίο στηρίζεται στη διαγενεακή αλληλεγγύη και αποτελεί το βασικό κορμό του ελληνικού συστήματος συνταξιοδότησης, χαρακτηρίζεται από την άμεση στήριξη των συνταξιούχων από τους εργαζόμενους, υπό την έννοια ότι οι εισφορές των εργαζομένων πληρώνουν σημαντικό τμήμα των συντάξεων.

Ως εκ τούτου, ο δείκτης εξάρτησης, δηλαδή η αναλογία των συνταξιούχων προς τους εργαζόμενους, παίζει σημαντικό ρόλο στη βιωσιμότητα του συστήματος, ιδιαίτερα σε μια κοινωνία που γερνάει με ταχείς ρυθμούς, όπως αυτή της Ελλάδας.

Χαρακτηριστικές ως προς τις δημογραφικές εξελίξεις στην Ελλάδα είναι οι προβλέψεις της Ευρωπαϊκής Στατιστικής Υπηρεσίας (Eurostat) σε χρονικό ορίζοντα περίπου 45 ετών (Γράφημα 1).

Σύμφωνα με τις πληθυσμιακές προβολές, η διάμεση ηλικία για τον ελληνικό πληθυσμό θα αυξηθεί κατά 6,4 έτη μέχρι το 2065 σε σχέση με το 2019, φθάνοντας στα 51,3 έτη.

Κατ’ αναλογία, όπως φαίνεται και στο Γράφημα 2, ο λόγος εξάρτησης των άνω των 65 ετών προς τους εργαζόμενους ηλικίας 15-64 ετών, προβλέπεται ότι από 34,6 το 2019 θα αυξηθεί σημαντικά το 2065, φτάνοντας στο 60,5, με το ποσοστό των ατόμων άνω των 65 στο σύνολο του πληθυσμού να φτάνει το 33,1%, από 22% το 2019.

Οι προβλέψεις στηρίζονται στην υπόθεση ότι το προσδόκιμο ζωής θα αυξηθεί και το ποσοστό γεννητικότητας θα παραμείνει σε χαμηλά επίπεδα, κάνοντας επίσης τη δυσμενή πρόβλεψη για σημαντική μείωση του συνολικού πληθυσμού της χώρας (Γράφημα 1).

Από τα δημογραφικά δεδομένα συνεπάγεται ότι αν το σύστημα της χώρας παραμείνει καθαρά διανεμητικό, οι μελλοντικές γενεές θα έρθουν αντιμέτωπες με σημαντικές μειώσεις στις παροχές τους και συνέχιση των ελλειμμάτων στον κρατικό προϋπολογισμό.

Το εντεινόμενο δημογραφικό πρόβλημα και η προηγούμενη οικονομική κρίση επέβαλαν τη συγκράτηση της συνταξιοδοτικής δαπάνης, η οποία κατέγραφε ανοδική πορεία ως ποσοστό του ΑΕΠ μέχρι και το 2012 (Γράφημα 3).

Αξίζει να σημειωθεί ότι η χρηματοδότηση των ελλειμμάτων του ασφαλιστικού συστήματος την δεκαετία 2000-2009 καλύφθηκε με εξωτερικό δανεισμό και ως εκ τούτου αποτέλεσε έναν από τους παράγοντες διόγκωσης του δημοσίου χρέους.

Στη συνέχεια, παρά τις σημαντικές περικοπές στις συντάξεις που σημειώθηκαν τη δεκαετία 2010-2019, οι συνολικές συνταξιοδοτικές δαπάνες συνέχισαν να αυξάνονται, εξαιτίας και της συρρίκνωσης της οικονομικής δραστηριότητας κατά τη διάρκεια της προηγούμενης κρίσης.

Ενδεικτικό είναι το γεγονός ότι, στην Ελλάδα, η συνταξιοδοτική δαπάνη το 2017 αποτελούσε το 16,5% του ΑΕΠ της χώρας, από 10,9% το 2000, ποσοστό μεγαλύτερο από κάθε άλλη ευρωπαϊκή χώρα, με το μέσο όρο της ΕΕ-27 να βρίσκεται στο 12,8% (Γράφημα 4).

Δεδομένου ότι, μετά την ένταξη της χώρας στα προγράμματα οικονομικής προσαρμογής, ο εξωτερικός δανεισμός δεν ήταν εφικτός, η χρηματοδότηση των αναγκών του ασφαλιστικού συστήματος πραγματοποιήθηκε μέσω της αυξημένης φορολογίας και της περικοπής δαπανών σε σημαντικούς τομείς, όπως οι δημόσιες επενδύσεις, με αρνητικές συνέπειες στην ανάπτυξη.

Ωστόσο, παρά το μεγάλο ποσοστό της συνταξιοδοτικής δαπάνης ως προς το ΑΕΠ, η κατά κεφαλήν συνταξιοδοτική δαπάνη στη χώρα βρισκόταν σε επίπεδα χαμηλότερα (€2.907 κατ’ άτομο) του μέσου όρου της ΕΕ-27 το 2017 (€3.486 κατ’ άτομο).

Η επικουρική ασφάλιση στην Ελλάδα, η οποία είχε συσταθεί αρχικά από επαγγελματικά συνδικάτα και επιχειρήσεις, λειτουργεί συμπληρωματικά στην κύρια ασφάλιση.

Μέχρι πρότινος, βασιζόταν στο διανεμητικό σύστημα καθορισμένων παροχών και χαρακτηριζόταν από μια πληθώρα επικουρικών ταμείων. Από το 2014, ωστόσο, εφαρμόστηκε σύστημα θεωρητικά καθοριζόμενων εισφορών για την επικουρική ασφάλιση (Notionally Defined Contributions).

Τα επόμενα χρόνια ακολούθησε περαιτέρω εξορθολογισμός του ευρύτερου συστήματος κοινωνικής ασφάλισης, με την αλλαγή των ορίων ηλικίας συνταξιοδότησης το 2015 και την ενοποίηση των ασφαλιστικών ταμείων για όλους τους συνταξιούχους και ασφαλισμένους το 2016, με ενιαίους κανόνες για εισφορές και παροχές (ΕΦΚΑ για τις κύριες και ΕΤΕΑΕΠ για τις επικουρικές συντάξεις) .

Κόστος Μετάβασης και πηγές Χρηματοδότησής του

Η μεταρρύθμιση που προωθείται στο άμεσο χρονικό διάστημα, η δημιουργία δηλαδή ενός ταμείου επικουρικής ασφάλισης βασικά για τους νέους ασφαλισμένους με βάση έναν κεφαλαιοποιητικό μηχανισμό, είναι αναγκαία συνθήκη προς τη σωστή κατεύθυνση.

Η νέα μεταρρύθμιση μπορεί να αυξήσει τις αποταμιεύσεις και κατ’ επέκταση να προωθήσει τις επενδύσεις, περιορίζοντας ταυτόχρονα και το σκέλος της διανεμητικής χρηματοδότησης και διαφοροποιώντας τους κινδύνους του συνταξιοδοτικού συστήματος που συνδέονται με το δημογραφικό πρόβλημα.

Ωστόσο, παρόλο που έχει υιοθετηθεί τις τελευταίες δεκαετίες από μια πληθώρα χωρών παγκοσμίως, προκειμένου να αντιμετωπιστούν τα ζητήματα των δημογραφικών ανισορροπιών, λόγω της γήρανσης του πληθυσμού, των δημοσιονομικών ελλειμμάτων και της χαμηλής αποταμίευσης, η μετάβαση από ένα αμιγώς διανεμητικό σε ένα σύστημα μερικώς κεφαλαιοποιητικό, έστω και αν πρόκειται για τις επικουρικές συντάξεις, ενέχει ένα βαθμό αβεβαιότητας.

Πως θα καλυφθεί η απώλεια εισφορών στο παλαιό διανεμητικό σύστημα;

Με άλλα λόγια, πως θα χρηματοδοτηθεί το κόστος της μετάβασης;

Η δυσκολία έγκειται στον τρόπο επιμερισμού και μετάθεσης του κόστους μετάβασης με δίκαιο τρόπο μεταξύ των γενεών, έτσι ώστε καμία γενεά, νέων ή ηλικιωμένων, να μην επωμιστεί μεγάλο βάρος.

Στο πλαίσιο αυτό θεωρούνται εκ των ων ουκ άνευ οι ακόλουθες πηγές για την κάλυψη του κόστους μετάβασης:

Πρώτον, η αποτελεσματική κρατική διαχείριση και εποπτεία των επενδυτικών προγραμμάτων που σχετίζονται κυρίως με το κεφαλαιοποιητικό σκέλος καθώς και η αξιοποίηση υφιστάμενων πόρων

Δεύτερον, η διατήρηση ισχυρού ρυθμού μεγέθυνσης της ελληνικής οικονομίας ώστε, να προκύψει ταχεία συσσώρευση αποθεματικού από τις εισφορές.

Τρίτον, η δημοσιονομική ισορροπία που θα επιτρέψει τη χρηματοδότηση μέσω του κρατικού προϋπολογισμού στο μέλλον εφόσον χρειασθεί (αλληλεγγύη μεταξύ των γενεών).

Το ασφαλιστικό σύστημα έχει πολλαπλές παραμέτρους που μπορούν να μεταβληθούν και να αντισταθμίσουν τις απώλειες, με προτάσεις που έχουν γίνει κατά καιρούς από ακαδημαϊκούς και ερευνητικά ινστιτούτα .

Για παράδειγμα, η ενίσχυση των φορολογικών κινήτρων και η περαιτέρω μείωση των εισφορών, παρόλο που σε ένα διανεμητικό σύστημα συνδέεται και με μειωμένες παροχές, παρέχει κίνητρα για μείωση της ανασφάλιστης εργασίας.

Η περαιτέρω ενίσχυση του κεφαλαιοποιητικού σκέλους θα μπορούσε σε βάθος χρόνου να δημιουργήσει ένα αυτόνομο και αποτελεσματικό ασφαλιστικό σύστημα, υποστηρίζοντας τις αποταμιεύσεις, τις επενδύσεις και την ευρύτερη οικονομία, δίνοντας λύση στο πρόβλημα που προκαλεί η γήρανση του πληθυσμού και της άρρηκτης σύνδεσής του με τη βιωσιμότητα του ασφαλιστικού συστήματος και τη συσσώρευση ελλειμμάτων.

Η υλοποίηση των μεταρρυθμίσεων προϋποθέτει πολιτική βούληση, διάλογο και κοινωνική συναίνεση, αφού τα οφέλη δεν είναι εμφανή παρά μόνο σε βάθος χρόνου, ενώ ενισχύει παράλληλα και την απολεσθείσα εμπιστοσύνη των νέων στο σύστημα κοινωνικής ασφάλισης.

Άλλωστε, η επιτυχής έκβαση της μεταρρύθμισης του ασφαλιστικού δεν εξαρτάται μόνο από τις μεταβλητές του ίδιου του συστήματος, αλλά και από τις παραμέτρους της οικονομικής ανάπτυξης, μεταξύ άλλων, από την αύξηση της απασχόλησης και των επενδύσεων.

www.bankingnews.gr

Σχόλια αναγνωστών