Η Cerberus Capital, χρησιμοποίησε τα CLOs, και αντί να πουλήσει δάνεια, που είναι δυνητικά άχρηστα, δημιούργησε ένα προϊόν 300 εκατ. δολαρίων που αξιολόγησαν στην DBRS, ως "AAA"

Τον Μάιο, όταν η Fed αγωνιζόταν να αναζωπυρώσει την πιστωτική αγορά, δεν ήταν λίγοι οι αναλυτές που τόνιζαν τον κίνδυνο να μετατραπούν τα "τοξικά", μη επενδυτικά, χρέη, σε τίτλους επενδυτικού βαθμού.

Και ο εν λόγω μαγικός καταλύτης άκουγε στο όνομα: CLO.

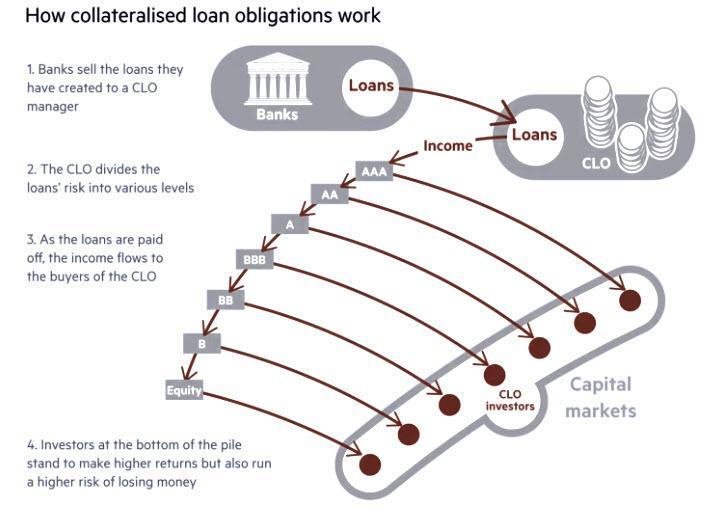

Τα CLOs είναι δομημένα πιστωτικά προϊόντα που στηρίζονται σε ένα χαρτοφυλάκιο κυρίως ανεπιθύμητων δανείων - τα οποία χρησιμοποιούνται για τη χρηματοδότηση πολλών εταιρειών των ΗΠΑ - και τα επανασυσκευάζουν με τέτοιο τρόπο ώστε το προκύπτον προϊόν να φαίνεται υψηλότερο σε πίστωση ποιότητα, παρόλο που αποτελείται από τους ίδιους τίτλους, που παρουσιάζονται με διαφορετικό τρόπο.

Φυσικά, αυτό είναι υπερβολικό, δεν υπάρχει τίποτα "μαγικό" για το τι κάνουν τα CLOs - με λίγα λόγια, τέτοια δομημένα προϊόντα απλώς εκμεταλλεύονται τη φύση της διαφοροποίησης ενός μεγάλου όγκου δανείων και οδηγούν στην υπόθεση ότι δεν υπάρχει οικονομική κρίση, έτσι είναι απίθανο ότι περισσότερο από ένα δεδομένο ποσοστό δανείων θα χρεοκοπήσει οποιαδήποτε στιγμή.

Τώρα, βρισκόμασταν επικίνδυνα κοντά σε ένα τέτοιο συμβάν μετά την κρίση του covid, γι 'αυτό και η Fed δεν είχε άλλη επιλογή από το να παρέμβει και να διασώσει αποτελεσματικά τόσο τα εταιρικά ομόλογα όσο και τα δάνεια, αλλιώς θα διακινδύνευε την πλήρη κατάρρευση των εταιρικών αγορών ομολόγων και δανείων.

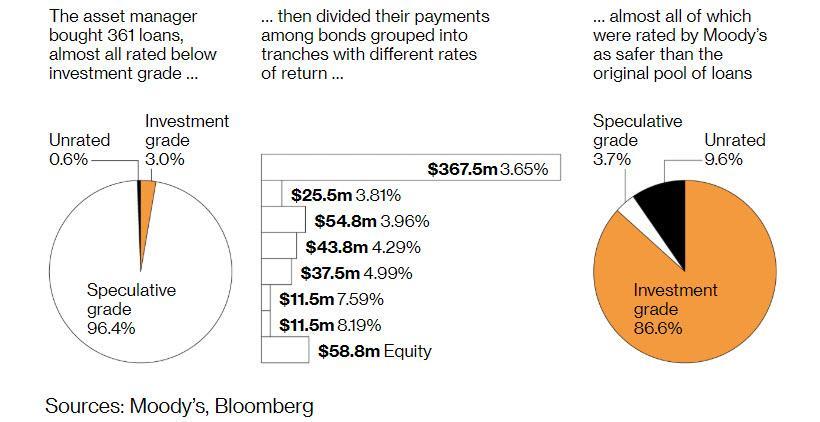

Σε ένα τέτοιο περιβάλλον, μια εταιρεία που έχει χαρακτηριστεί από πολλούς ως εικονικός επενδυτής, η Cerberus Capital, χρησιμοποίησε τα CLOs, και αντί να πουλήσει δάνεια, που είναι δυνητικά άχρηστα, δημιούργησε ένα προϊόν 300 εκατ. δολαρίων που αξιολόγησαν στην DBRS, ως "AAA".

Το προϊόν ήταν ένα CDO, ή Εξασφαλισμένη Υποχρέωση Χρέους.

Ήταν ένα παρόμοιο προϊόν όπως εκείνα που οδήγησαν στην κατάρρευση του χρηματοπιστωτικού συστήματος το 2007/2008, όταν μια χούφτα τράπεζες επανασυσκεύασαν υποθήκες subprime σε CDO, δίνοντας την εντύπωση των κινδύνων χωρίς κίνδυνο, τα οποία σχεδόν εξαλείφθηκαν μόλις η αγορά κατοικίας κατέρρευσε.

Σίγουρα, η Cerberus πιθανότατα θα επιτύχει μεγάλες αποδόσεις, υπό δύο οπτικές: οι τίτλοι που πωλούνται από το hedge fund λήγουν σε 2,2 χρόνια και το τμήμα AAA διατίθεται στην αγορά μεταξύ 1,4 και 1,5 εκατοστιαίες μονάδες έναντι των σημείων αναφοράς.

Οι υψηλές βαθμολογίες σε συνδυασμό με σχετικά υψηλές αποδόσεις και βραχυπρόθεσμη ωριμότητα θα μπορούσαν να προσελκύσουν ορισμένους επενδυτές.

Συγκεκριμένα, το Cerberus παίρνει παράγωγα εμπορικών ενυπόθηκων ομολόγων και τα συσκευάζει σε περίπου 390 εκατ. δολάρια τίτλους, με κορυφαίες βαθμολογίες από την DBRS Morningstar.

Τα περισσότερα από τα εμπορικά στεγαστικά χρεόγραφα όμως αυτής της συναλλαγής έχουν τη χαμηλότερη βαθμολογία επενδυτικού βαθμού, BBB-, αλλά μέσω της αλχημείας της τιτλοποίησης μετατρέπονται σε μέσα AAA, παρόμοια με παράγωγα ομολόγων ενυπόθηκων δανείων subprime, τα οποία ομαδοποιήθηκαν σε υψηλού επιτοκίου εγγυήσεις χρέους κατά τη διάρκεια της φούσκας των ΗΠΑ.

www.bankingnews.gr

Και ο εν λόγω μαγικός καταλύτης άκουγε στο όνομα: CLO.

Τα CLOs είναι δομημένα πιστωτικά προϊόντα που στηρίζονται σε ένα χαρτοφυλάκιο κυρίως ανεπιθύμητων δανείων - τα οποία χρησιμοποιούνται για τη χρηματοδότηση πολλών εταιρειών των ΗΠΑ - και τα επανασυσκευάζουν με τέτοιο τρόπο ώστε το προκύπτον προϊόν να φαίνεται υψηλότερο σε πίστωση ποιότητα, παρόλο που αποτελείται από τους ίδιους τίτλους, που παρουσιάζονται με διαφορετικό τρόπο.

Φυσικά, αυτό είναι υπερβολικό, δεν υπάρχει τίποτα "μαγικό" για το τι κάνουν τα CLOs - με λίγα λόγια, τέτοια δομημένα προϊόντα απλώς εκμεταλλεύονται τη φύση της διαφοροποίησης ενός μεγάλου όγκου δανείων και οδηγούν στην υπόθεση ότι δεν υπάρχει οικονομική κρίση, έτσι είναι απίθανο ότι περισσότερο από ένα δεδομένο ποσοστό δανείων θα χρεοκοπήσει οποιαδήποτε στιγμή.

Τώρα, βρισκόμασταν επικίνδυνα κοντά σε ένα τέτοιο συμβάν μετά την κρίση του covid, γι 'αυτό και η Fed δεν είχε άλλη επιλογή από το να παρέμβει και να διασώσει αποτελεσματικά τόσο τα εταιρικά ομόλογα όσο και τα δάνεια, αλλιώς θα διακινδύνευε την πλήρη κατάρρευση των εταιρικών αγορών ομολόγων και δανείων.

Σε ένα τέτοιο περιβάλλον, μια εταιρεία που έχει χαρακτηριστεί από πολλούς ως εικονικός επενδυτής, η Cerberus Capital, χρησιμοποίησε τα CLOs, και αντί να πουλήσει δάνεια, που είναι δυνητικά άχρηστα, δημιούργησε ένα προϊόν 300 εκατ. δολαρίων που αξιολόγησαν στην DBRS, ως "AAA".

Το προϊόν ήταν ένα CDO, ή Εξασφαλισμένη Υποχρέωση Χρέους.

Ήταν ένα παρόμοιο προϊόν όπως εκείνα που οδήγησαν στην κατάρρευση του χρηματοπιστωτικού συστήματος το 2007/2008, όταν μια χούφτα τράπεζες επανασυσκεύασαν υποθήκες subprime σε CDO, δίνοντας την εντύπωση των κινδύνων χωρίς κίνδυνο, τα οποία σχεδόν εξαλείφθηκαν μόλις η αγορά κατοικίας κατέρρευσε.

Σίγουρα, η Cerberus πιθανότατα θα επιτύχει μεγάλες αποδόσεις, υπό δύο οπτικές: οι τίτλοι που πωλούνται από το hedge fund λήγουν σε 2,2 χρόνια και το τμήμα AAA διατίθεται στην αγορά μεταξύ 1,4 και 1,5 εκατοστιαίες μονάδες έναντι των σημείων αναφοράς.

Οι υψηλές βαθμολογίες σε συνδυασμό με σχετικά υψηλές αποδόσεις και βραχυπρόθεσμη ωριμότητα θα μπορούσαν να προσελκύσουν ορισμένους επενδυτές.

Συγκεκριμένα, το Cerberus παίρνει παράγωγα εμπορικών ενυπόθηκων ομολόγων και τα συσκευάζει σε περίπου 390 εκατ. δολάρια τίτλους, με κορυφαίες βαθμολογίες από την DBRS Morningstar.

Τα περισσότερα από τα εμπορικά στεγαστικά χρεόγραφα όμως αυτής της συναλλαγής έχουν τη χαμηλότερη βαθμολογία επενδυτικού βαθμού, BBB-, αλλά μέσω της αλχημείας της τιτλοποίησης μετατρέπονται σε μέσα AAA, παρόμοια με παράγωγα ομολόγων ενυπόθηκων δανείων subprime, τα οποία ομαδοποιήθηκαν σε υψηλού επιτοκίου εγγυήσεις χρέους κατά τη διάρκεια της φούσκας των ΗΠΑ.

www.bankingnews.gr

Σχόλια αναγνωστών