Δεν υπάρχει κανένα αξιόπιστο εργαλείο να απαντήσει στο ερώτημα τι θα ακολουθήσει το εκλογικό αποτέλεσμα, αναφέρει η HellasFin

Έχουν απομείνει μερικές ημέρες μέχρι τις αμερικανικές εκλογές και πολύ ενέργεια σπαταλάται στις απόπειρες πρόγνωσης του αποτελέσματος και της ενδεχόμενης αντίδρασης των αγορών που θα προκύψει εξ αυτού.

Θα ενθαρρυνθεί δηλαδή η ανάληψη κινδύνου (risk-on) ή θα επικρατήσει ένα καθεστώς αναταραχής (risk-off) στις αγορές;

Δεν υπάρχει κανένα αξιόπιστο εργαλείο ή μεθοδολογία που μπορεί με δεοντολογική επάρκεια να απαντήσει στο ερώτημα τι θα ακολουθήσει το εκλογικό αποτέλεσμα.

Μακριά από εμάς η διεκδίκηση του ρόλου του πολιτικού αναλυτή, αλλά από τις πολλές μετεκλογικές σεναριακές εκδοχές που μελετώνται αυτήν την εποχή, επικεντρωνόμαστε στις 2 με τις υψηλότερες πιθανότητες και τον μεγαλύτερο συνεπαγόμενο αντίκτυπο τους στις αγορές.

Αυτήν αφενός της καθαρής σάρωσης ( clean sweep ή blue wave) την νίκη δηλαδή του Joe Biden για το αξίωμα του προέδρου και την επικράτηση των δημοκρατικών στα 2 σώματα του Κογκρέσου (Γερουσία και Οίκος Αντιπροσώπων) και αφετέρου την περίπτωση μιας καθυστερημένης εκλογής προέδρου λόγω επιστολικής ψήφου ή ενός αμφισβητούμενου αποτελέσματος, με την συνεπακόλουθη αβεβαιότητα.

Πριν από την απόπειρα εκτίμησης του ενδεχόμενου αντίκτυπου των αμερικανικών εκλογών ας ρίξουμε μια ματιά στην ιστορία.

Η στατιστική αναδρομή στην περίοδο από το 1945 έως σήμερα, των θητειών των προέδρων των ΗΠΑ και των αντίστοιχων αποδόσεων του S&P 500, χαρακτηρίζει θετικότερα τις θητείες των δημοκρατικών παρά των ρεπουμπλικανών. Συγκεκριμένα ο μέσος όρος απόδοσης του S&P 500 κατά την διάρκεια μιας θητείας ενός ρεπουμπλικάνου προέδρου είναι 25,25% και ενός δημοκρατικού 48,52%.

Σύμφωνα με έναν άλλο τρόπο προσέγγισης, με αρχικό κεφάλαιο 10.000 $ τον Ιανουάριο του 1945, αν θα ήθελε κάποιος να είναι επενδυμένος μόνο με ρεπουμπλικάνο πρόεδρο, τον Οκτώβριο του 2020 το κεφάλαιο του θα ανερχόταν σε 82.190 $.

Αυτός αντίστοιχα που θα ήθελε να είναι με δημοκρατικούς προέδρους επενδυμένος τον Οκτώβριο του 2020 θα είχε 315.530 $.

Στατιστικά λοιπόν είναι σαφώς επικερδέστερη μια επένδυση σε μετοχές όταν στον λευκό Οίκο θητεύει δημοκρατικός πρόεδρος.

Ακόμη όμως επικερδέστερη είναι η επιλογή της συνεχούς επένδυσης, ανεξαρτήτως χρώματος προέδρων.

Αυτή η εκδοχή θα ανέβαζε την αρχική επένδυση των 10.000 $ σε 2.593.326 $.

Οπωσδήποτε οι μέσοι όροι των αποδόσεων θα πρέπει να θεωρούνται ενδεικτικοί και μόνο.

Αυτό όμως που είναι σημαντικό είναι το εύρος των αποτελεσμάτων και θα πρέπει οπωσδήποτε να συνεκτιμηθεί ότι εκτός από προεδρικές προτιμήσεις σ’ αυτά τα στατιστικά αποτελέσματα εμπεριέχεται ο αντίκτυπος, πολέμων, πολιτικών αναταραχών και δολοφονιών, χρηματοοικονομικών κρίσεων, τρομοκρατικών ενεργειών (11/9) και πανδημιών.

Γεγονότα τα οποία τελικά δεν κατάφεραν να εκτροχιάσουν μεσομακροπόθεσμα την αγορά.

Το σενάριο της καθαρής σάρωσης συγκεντρώνει αυτήν την στιγμή την υψηλότερη πιθανότητα 58%.

Αυτό περιλαμβάνει την προοπτική μιας σημαντικής αλλαγής πολιτικών στα θέματα δημοσιονομικής επέκτασης, εταιρικής φορολογίας, κανονιστικών ρυθμίσεων, δημόσιας υγείας και εξωτερικής πολιτικής.

Να υπογραμμίσουμε ότι παρά την υψηλή πιθανότητα έκβασης αυτής της εκδοχής, παραμένει αμφιλεγόμενος ο τρόπος που ενδεχομένως θα αντιδράσουν οι αγορές σε μια τέτοια εξέλιξη.

Θεωρούμε ότι το υψηλό ποσοστό πιθανότητας αυτού του ενδεχόμενου, θα πρέπει να έχει οδηγήσει την αγορά σε μια συμπεριφορά αποδοχής του ως βέβαιου.

Η περίπτωση της έκπληξης με την μορφή του Joe Biden πρόεδρος / γερουσία ρεπουμπλικανική, θα οδηγούσε στην στατιστικά ευνοϊκότερη εκδοχή από άποψη αποδόσεων για τις μετοχές (13,6% ετησιοποιημένη απόδοση καθόλη την διάρκεια της θητείας).

Η περίπτωση μη εκλογής του Joe Biden, θα παρέπεμπε επίσης σε μία ευνοϊκή χρηματιστηριακή 4ετία υπό τον Donald Trump. Αυτό που βασανίζει αυτήν την στιγμή την αγορά στο σενάριο εκλογής του Joe Biden είναι η αύξηση του φορολογικού συντελεστή της εταιρικής κερδοφορίας.

Εκτιμούμε ότι αυτός ο νόμος θα τεθεί σε ισχύ το 2022 και σύμφωνα με ιστορικά αντίστοιχα ( του 1986 και 2012), θα πρέπει να αναμένουμε υποχώρηση των μετοχών όχι μεγαλύτερη του 5% στο τέλος του 4ου τριμήνου του 2021.

Το τελευταίο διάστημα παρατηρείται στις μετοχικές αλλά και σε άλλες αγορές, η αύξηση των τιμών των δεικτών φόβου (Vix, Move), η οποία παραπέμπει σε ένα καθεστώς με υψηλό κόστος ασφάλισης ή αντιστάθμισης κινδύνου και μάλιστα για διάστημα που εκτείνεται κάποιους μήνες μετα τις εκλογές, αποτυπώνοντας κατά την γνώμη μας μία μάλλον υπέρμετρη απαισιοδοξία στις προθεσμιακές αγορές.

Μια τέτοια συνθήκη μπορεί μάλλον να αποδοθεί στο ενδεχόμενο μιας καθυστερημένης ή αμφισβητούμενης ανάδειξης προέδρου, η οποία θεωρούμε ότι είναι μάλλον διογκωμένη, δεδομένων των θεσμικών προβλέψεων που αφορούν στην ομαλή μεταβίβαση των προεδρικών εξουσιών.

Ιστορικά πολλές αμφισβητούμενες εκλογικές περίοδοι οδήγησαν σε ανόδους της τάξης του 5%.

Κρίνουμε λοιπόν στα πλαίσια της δεύτερης πολυσυζητημένης εκδοχής ότι, ανεξαρτήτως εκλογικού αποτελέσματος, όλη η υπερβολική κατά την γνώμη μας ανάληψη αντισταθμιστικών θέσεων θα κλείσει, με την ολοκλήρωση της εκλογικής διαδικασίας και μάλλον θα συνοδευτεί από μια ασύμμετρη ανοδική κίνηση.

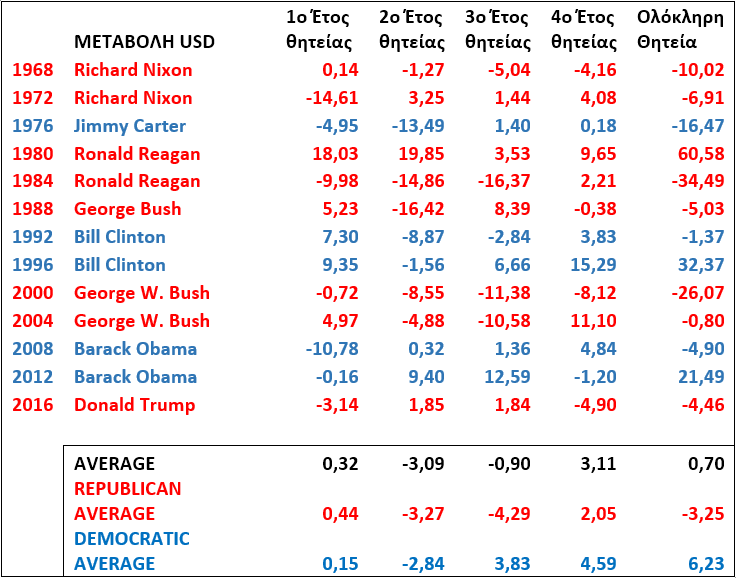

Στην προσπάθεια μας να αποκομίσουμε κάποιο μήνυμα από την ιστορία σχετικά με την ενδεχόμενη επιρροή των προέδρων και του πολιτικού τους χρωματισμού στις μακροπρόθεσμες μεταβολές του δολαρίου, δεν μπορούμε να καταλήξουμε σε κάποια σαφή εικόνα. Χονδρικά θα μπορούσαμε να αναφέρουμε ότι οι δημοκρατικοί πρόεδροι στην διάρκεια της θητείας τους οδήγησαν σε κατά μέσο όρο 6,23% ενίσχυση του δολαρίου και οι ρεπουμπλικάνοι σε κατά 3,25% εξασθένιση του.

Δεν έχουμε λοιπόν κάποια στατιστική ένδειξη σχετικά με την πορεία του δολαρίου μετα τις προεδρικές εκλογές. Η εκτίμηση μας είναι ότι αυτή θα επηρεαστεί από τις εξελίξεις στα θέματα της παγκόσμιας οικονομικής ανάπτυξης, της πορείας της πανδημίας, και των εφαρμοζόμενων νομισματικών και δημοσιονομικών πολιτικών.

Το αποτέλεσμα των εκλογών δεν φαίνεται ότι μπορεί να έχει κάποιο αντίκτυπο στις αγορές των εταιρικών τίτλων σταθερής απόδοσης, όπως επίσης και στις αγορές τίτλων κρατικού χρέους όπου εκεί τον κύριο λόγο τον έχει η Fed και τα δεδομένα της οικονομικής δραστηριότητας.

Προσπαθώντας να συνοψίσουμε, αντλώντας συμπεράσματα από ιστορικές αντιστοιχίες και ανάλυση των τρεχουσών συνθηκών θα θέλαμε να υπογραμμίσουμε τα παρακάτω:

Κάποια θέματα άσκησης πολιτικών δεν θα αλλάξουν ασχέτως εκλογής Trump ή Biden.

Η ασκούμενη νομισματική πολιτική της Fed θα παραμείνει αμετάκλητη.

Η δέσμευση και των 2 υποψηφίων για ασύμμετρη ενίσχυση της οικονομικής δραστηριότητας μέσω της δημοσιονομικής επέκτασης, παρά τις διαφορετικές προτεραιότητες, είναι αδιαμφισβήτητη.

Ακόμη και η αντιτράστ εστίαση στους τεχνολογικούς γίγαντες, συγκεντρώνει την ομόθυμη υποστήριξη και των δυο κομματικών μερών.

H οποιαδήποτε βραχυπρόθεσμη η στιγμιαία αντίδραση των αγορών στο εκλογικό αποτέλεσμα, δεν θα πρέπει να αποτελέσει αφετηρία κινήσεων ή βάση για εκτιμήσεις μεσοπρόθεσμων προοπτικών.

Η οικονομική δραστηριότητα, η πανδημία και οι μελλοντικές πολιτικές θα είναι ο συνετός οδηγός των εξελίξεων.

Ο στοιχηματισμός σε αποτελέσματα εκλογών μέσω του επενδυτικού χαρτοφυλακίου συνιστά επισφαλή στρατηγική.

Μείνετε επενδυμένοι μακροπρόθεσμα, σύμφωνα με το επενδυτικό σας προφίλ και το επενδυτικό σχέδιο που έχετε χαράξει.

Θεωρήστε κάθε βύθιση της αγοράς, σαν ακόμη μια ευκαιρία για επιλεκτικές τοποθετήσεις.

www.bankingnews.gr

Θα ενθαρρυνθεί δηλαδή η ανάληψη κινδύνου (risk-on) ή θα επικρατήσει ένα καθεστώς αναταραχής (risk-off) στις αγορές;

Δεν υπάρχει κανένα αξιόπιστο εργαλείο ή μεθοδολογία που μπορεί με δεοντολογική επάρκεια να απαντήσει στο ερώτημα τι θα ακολουθήσει το εκλογικό αποτέλεσμα.

Μακριά από εμάς η διεκδίκηση του ρόλου του πολιτικού αναλυτή, αλλά από τις πολλές μετεκλογικές σεναριακές εκδοχές που μελετώνται αυτήν την εποχή, επικεντρωνόμαστε στις 2 με τις υψηλότερες πιθανότητες και τον μεγαλύτερο συνεπαγόμενο αντίκτυπο τους στις αγορές.

Αυτήν αφενός της καθαρής σάρωσης ( clean sweep ή blue wave) την νίκη δηλαδή του Joe Biden για το αξίωμα του προέδρου και την επικράτηση των δημοκρατικών στα 2 σώματα του Κογκρέσου (Γερουσία και Οίκος Αντιπροσώπων) και αφετέρου την περίπτωση μιας καθυστερημένης εκλογής προέδρου λόγω επιστολικής ψήφου ή ενός αμφισβητούμενου αποτελέσματος, με την συνεπακόλουθη αβεβαιότητα.

Πριν από την απόπειρα εκτίμησης του ενδεχόμενου αντίκτυπου των αμερικανικών εκλογών ας ρίξουμε μια ματιά στην ιστορία.

Η στατιστική αναδρομή στην περίοδο από το 1945 έως σήμερα, των θητειών των προέδρων των ΗΠΑ και των αντίστοιχων αποδόσεων του S&P 500, χαρακτηρίζει θετικότερα τις θητείες των δημοκρατικών παρά των ρεπουμπλικανών. Συγκεκριμένα ο μέσος όρος απόδοσης του S&P 500 κατά την διάρκεια μιας θητείας ενός ρεπουμπλικάνου προέδρου είναι 25,25% και ενός δημοκρατικού 48,52%.

Σύμφωνα με έναν άλλο τρόπο προσέγγισης, με αρχικό κεφάλαιο 10.000 $ τον Ιανουάριο του 1945, αν θα ήθελε κάποιος να είναι επενδυμένος μόνο με ρεπουμπλικάνο πρόεδρο, τον Οκτώβριο του 2020 το κεφάλαιο του θα ανερχόταν σε 82.190 $.

Αυτός αντίστοιχα που θα ήθελε να είναι με δημοκρατικούς προέδρους επενδυμένος τον Οκτώβριο του 2020 θα είχε 315.530 $.

Στατιστικά λοιπόν είναι σαφώς επικερδέστερη μια επένδυση σε μετοχές όταν στον λευκό Οίκο θητεύει δημοκρατικός πρόεδρος.

Ακόμη όμως επικερδέστερη είναι η επιλογή της συνεχούς επένδυσης, ανεξαρτήτως χρώματος προέδρων.

Αυτή η εκδοχή θα ανέβαζε την αρχική επένδυση των 10.000 $ σε 2.593.326 $.

Οπωσδήποτε οι μέσοι όροι των αποδόσεων θα πρέπει να θεωρούνται ενδεικτικοί και μόνο.

Αυτό όμως που είναι σημαντικό είναι το εύρος των αποτελεσμάτων και θα πρέπει οπωσδήποτε να συνεκτιμηθεί ότι εκτός από προεδρικές προτιμήσεις σ’ αυτά τα στατιστικά αποτελέσματα εμπεριέχεται ο αντίκτυπος, πολέμων, πολιτικών αναταραχών και δολοφονιών, χρηματοοικονομικών κρίσεων, τρομοκρατικών ενεργειών (11/9) και πανδημιών.

Γεγονότα τα οποία τελικά δεν κατάφεραν να εκτροχιάσουν μεσομακροπόθεσμα την αγορά.

Το σενάριο της καθαρής σάρωσης συγκεντρώνει αυτήν την στιγμή την υψηλότερη πιθανότητα 58%.

Αυτό περιλαμβάνει την προοπτική μιας σημαντικής αλλαγής πολιτικών στα θέματα δημοσιονομικής επέκτασης, εταιρικής φορολογίας, κανονιστικών ρυθμίσεων, δημόσιας υγείας και εξωτερικής πολιτικής.

Να υπογραμμίσουμε ότι παρά την υψηλή πιθανότητα έκβασης αυτής της εκδοχής, παραμένει αμφιλεγόμενος ο τρόπος που ενδεχομένως θα αντιδράσουν οι αγορές σε μια τέτοια εξέλιξη.

Θεωρούμε ότι το υψηλό ποσοστό πιθανότητας αυτού του ενδεχόμενου, θα πρέπει να έχει οδηγήσει την αγορά σε μια συμπεριφορά αποδοχής του ως βέβαιου.

Η περίπτωση της έκπληξης με την μορφή του Joe Biden πρόεδρος / γερουσία ρεπουμπλικανική, θα οδηγούσε στην στατιστικά ευνοϊκότερη εκδοχή από άποψη αποδόσεων για τις μετοχές (13,6% ετησιοποιημένη απόδοση καθόλη την διάρκεια της θητείας).

Η περίπτωση μη εκλογής του Joe Biden, θα παρέπεμπε επίσης σε μία ευνοϊκή χρηματιστηριακή 4ετία υπό τον Donald Trump. Αυτό που βασανίζει αυτήν την στιγμή την αγορά στο σενάριο εκλογής του Joe Biden είναι η αύξηση του φορολογικού συντελεστή της εταιρικής κερδοφορίας.

Εκτιμούμε ότι αυτός ο νόμος θα τεθεί σε ισχύ το 2022 και σύμφωνα με ιστορικά αντίστοιχα ( του 1986 και 2012), θα πρέπει να αναμένουμε υποχώρηση των μετοχών όχι μεγαλύτερη του 5% στο τέλος του 4ου τριμήνου του 2021.

Το τελευταίο διάστημα παρατηρείται στις μετοχικές αλλά και σε άλλες αγορές, η αύξηση των τιμών των δεικτών φόβου (Vix, Move), η οποία παραπέμπει σε ένα καθεστώς με υψηλό κόστος ασφάλισης ή αντιστάθμισης κινδύνου και μάλιστα για διάστημα που εκτείνεται κάποιους μήνες μετα τις εκλογές, αποτυπώνοντας κατά την γνώμη μας μία μάλλον υπέρμετρη απαισιοδοξία στις προθεσμιακές αγορές.

Μια τέτοια συνθήκη μπορεί μάλλον να αποδοθεί στο ενδεχόμενο μιας καθυστερημένης ή αμφισβητούμενης ανάδειξης προέδρου, η οποία θεωρούμε ότι είναι μάλλον διογκωμένη, δεδομένων των θεσμικών προβλέψεων που αφορούν στην ομαλή μεταβίβαση των προεδρικών εξουσιών.

Ιστορικά πολλές αμφισβητούμενες εκλογικές περίοδοι οδήγησαν σε ανόδους της τάξης του 5%.

Κρίνουμε λοιπόν στα πλαίσια της δεύτερης πολυσυζητημένης εκδοχής ότι, ανεξαρτήτως εκλογικού αποτελέσματος, όλη η υπερβολική κατά την γνώμη μας ανάληψη αντισταθμιστικών θέσεων θα κλείσει, με την ολοκλήρωση της εκλογικής διαδικασίας και μάλλον θα συνοδευτεί από μια ασύμμετρη ανοδική κίνηση.

Στην προσπάθεια μας να αποκομίσουμε κάποιο μήνυμα από την ιστορία σχετικά με την ενδεχόμενη επιρροή των προέδρων και του πολιτικού τους χρωματισμού στις μακροπρόθεσμες μεταβολές του δολαρίου, δεν μπορούμε να καταλήξουμε σε κάποια σαφή εικόνα. Χονδρικά θα μπορούσαμε να αναφέρουμε ότι οι δημοκρατικοί πρόεδροι στην διάρκεια της θητείας τους οδήγησαν σε κατά μέσο όρο 6,23% ενίσχυση του δολαρίου και οι ρεπουμπλικάνοι σε κατά 3,25% εξασθένιση του.

Δεν έχουμε λοιπόν κάποια στατιστική ένδειξη σχετικά με την πορεία του δολαρίου μετα τις προεδρικές εκλογές. Η εκτίμηση μας είναι ότι αυτή θα επηρεαστεί από τις εξελίξεις στα θέματα της παγκόσμιας οικονομικής ανάπτυξης, της πορείας της πανδημίας, και των εφαρμοζόμενων νομισματικών και δημοσιονομικών πολιτικών.

Το αποτέλεσμα των εκλογών δεν φαίνεται ότι μπορεί να έχει κάποιο αντίκτυπο στις αγορές των εταιρικών τίτλων σταθερής απόδοσης, όπως επίσης και στις αγορές τίτλων κρατικού χρέους όπου εκεί τον κύριο λόγο τον έχει η Fed και τα δεδομένα της οικονομικής δραστηριότητας.

Προσπαθώντας να συνοψίσουμε, αντλώντας συμπεράσματα από ιστορικές αντιστοιχίες και ανάλυση των τρεχουσών συνθηκών θα θέλαμε να υπογραμμίσουμε τα παρακάτω:

Κάποια θέματα άσκησης πολιτικών δεν θα αλλάξουν ασχέτως εκλογής Trump ή Biden.

Η ασκούμενη νομισματική πολιτική της Fed θα παραμείνει αμετάκλητη.

Η δέσμευση και των 2 υποψηφίων για ασύμμετρη ενίσχυση της οικονομικής δραστηριότητας μέσω της δημοσιονομικής επέκτασης, παρά τις διαφορετικές προτεραιότητες, είναι αδιαμφισβήτητη.

Ακόμη και η αντιτράστ εστίαση στους τεχνολογικούς γίγαντες, συγκεντρώνει την ομόθυμη υποστήριξη και των δυο κομματικών μερών.

H οποιαδήποτε βραχυπρόθεσμη η στιγμιαία αντίδραση των αγορών στο εκλογικό αποτέλεσμα, δεν θα πρέπει να αποτελέσει αφετηρία κινήσεων ή βάση για εκτιμήσεις μεσοπρόθεσμων προοπτικών.

Η οικονομική δραστηριότητα, η πανδημία και οι μελλοντικές πολιτικές θα είναι ο συνετός οδηγός των εξελίξεων.

Ο στοιχηματισμός σε αποτελέσματα εκλογών μέσω του επενδυτικού χαρτοφυλακίου συνιστά επισφαλή στρατηγική.

Μείνετε επενδυμένοι μακροπρόθεσμα, σύμφωνα με το επενδυτικό σας προφίλ και το επενδυτικό σχέδιο που έχετε χαράξει.

Θεωρήστε κάθε βύθιση της αγοράς, σαν ακόμη μια ευκαιρία για επιλεκτικές τοποθετήσεις.

www.bankingnews.gr

Σχόλια αναγνωστών