Μόνο οι εταιρείες μικρής κεφαλαιοποίησης αποτυπώνουν την πραγματική οικόνα της οικονομίας, υποστηρίζει η Crescat Capital

Η αβεβαιότητα που προκαλεί η υγειονομική και οικονομική κρίση από την πανδημία του κορωνοϊού κρατάει τον χρυσό στο προσκήνιο του επενδυτικού ενδιαφέροντος, αν και οι συντονισμένες «ενέσεις» ρευστότητας από την πλευρά των κεντρικών τραπεζών αίρουν τις ανησυχίες για πιστωτική «ασφυξία», σύμφωνα με όσα αναφέρει η επενδυτική εταιρεία Crescat Capital.

H Ιστορία δεν επαναλαμβάνεται πάντα, ωστόσο μας προειδοποιεί…

Η τέχνη και επιστήμη των μάκρο συγκρίνει οικονομικούς κύκλους του παρελθόντος με ένα μωσαϊκό διαφορετικών δεικτών και χρονικών πλαισίων για να μπορέσει να καθορίσει την πλέον πιθανή πορεία των αγορών στο μέλλον.

Καθ 'όλη τη διάρκεια του χρόνου, οι αγορές και η οικονομία έχουν συνδεθεί στενά με κύκλους επέκτασης και συρρίκνωσης της νομισματικής πολιτικής.

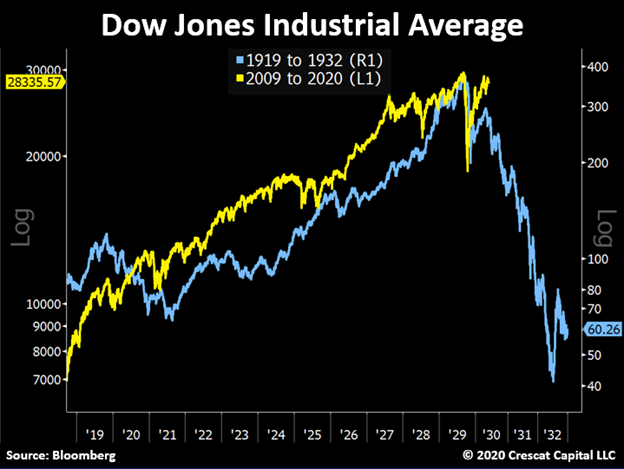

Η Ομοσπονδιακή Τράπεζα των ΗΠΑ δημιουργήθηκε από τραπεζίτες και θεσπίστηκε από το Κογκρέσο το 1913 για να παρέχει ένα πιο ευέλικτο και σταθερό χρηματοπιστωτικό σύστημα, αλλά με κανέναν τρόπο η Fed δεν κατάργησε τον οικονομικό κύκλο.

Στην πραγματικότητα, η κεντρική τράπεζα έχει διαδραματίσει συχνά σημαντικό ρόλο στην ενίσχυση των ραγδαίων αυξήσεων.

Για παράδειγμα, μετά την εισαγωγή μεγάλης κλίμακας πράξεων ανοικτής αγοράς για την αναχαίτιση της ύφεσης του 1923, η Fed συνέχισε να επεκτείνει την προσφορά χρήματος και να μειώνει τα επιτόκια μέχρι του τέλος της δεκαετίας του 1920.

Μια τέτοια νομισματική πολιτική εξαφάνισε τις κερδοσκοπικές τάσεις που κορυφώθηκαν με τη συντριβή του χρηματιστηρίου του 1929 έως το 1932 και τη Μεγάλη Ύφεση.

Η ρύθμιση των μάκρο σήμερα είναι παρόμοια.

Η Fed λειτουργεί έτσι ώστε να κάνει το χρηματοπιστωτικό σύστημα ασφαλέστερο, προσπαθώντας να σταθεροποιήσει τον πιστωτικό κύκλο.

Ωστόσο, μετά την παγκόσμια χρηματοπιστωτική κρίση, η νομισματική πολιτική χρησιμεύει λιγότερο σαν προσωρινό εργαλείο για την εξομάλυνση του οικονομικού κύκλου και περισσότερο σαν εθιστικό φάρμακο που απαιτεί ολοένα μεγαλύτερη δόση για να έχει το ίδιο αποτέλεσμα ενώ ταυτόχρονα καθιστά το υποκείμενο πιο ευπαθές.

Σε αυτό πλαίσιο, η Crescat Capital εκτιμά, βάσει οκτώ θεμελιωδών μέτρων αποτίμησης χρηματιστηρίου, ότι έχουμε να αντιμετωπίσουμε την πλέον υπερτιμημένη αγορά στη χρηματιστηριακή ιστορία.

Για αυτό προκρίνεται η αγορά χρυσού, ως του πλέον ασφαλούς καταφυγίου.

Υπάρχουν τρεις χρήσιμες μελέτες περιπτώσεων για να γίνει αντιληπτό για ποιον λόγο οι επενδυτές πρέπει να εξετάσουν σοβαρά μια στρατηγική μείωσης της έκθεσής τους σε μετοχές και να αρχίσουν να αγοράσουν υποτιμημένες εταιρείες εξόρυξης χρυσού και αργύρου.

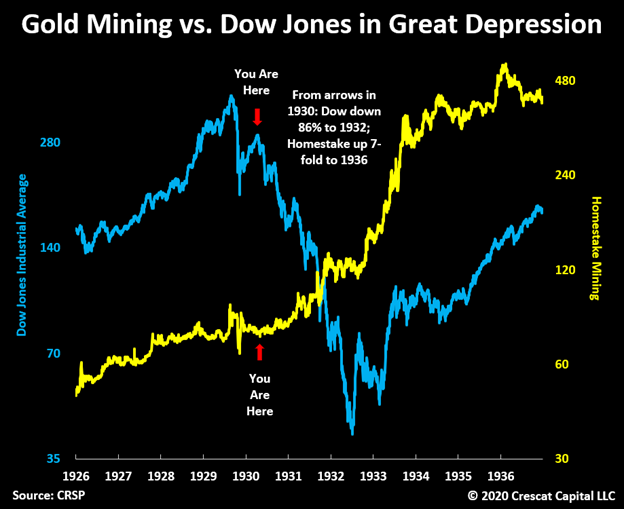

Η αποπληθωριστική μεγάλη κατάθλιψη

Το παρακάτω διάγραμμα δείχνει πώς «αποδεκατίστηκαν» οι μετοχές κατά την αποπληθωριστική περίοδο της Μεγάλης Ύφεσης, ενώ παράλληλα οι εταιρείες εξόρυξης χρυσού λειτούργησαν με εντελώς αντίθετο τρόπο αυξάνοντας τον πλούτο τους.

Η Homestake Mining, ο μεγαλύτερος παραγωγός χρυσού εκείνη την εποχή, αυξήθηκε επτά φορές από το 1930 έως το 1936, μια περίοδο κατά την οποία το δολάριο ΗΠΑ υποτιμήθηκε, από 0,048 ουγγιές χρυσού, σε 0,026.

Η υποτίμηση του νομίσματος σε σχέση με το χρυσό ήταν απαραίτητη, όπως ακριβώς είναι σήμερα, για να αντισταθμιστεί ο αποπληθωριστικός αντίκτυπος της ανισορροπίας ρεκόρ του χρέους προς το ΑΕΠ, σε συνδυασμό με τη χρηματιστηριακή αγορά και την οικονομική κατάρρευση.

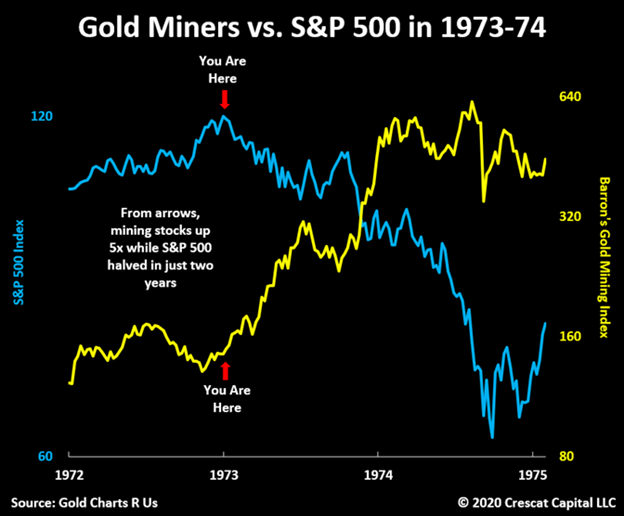

Ο στασιμοπληθωρισμός της περιόδου 1973-74

Στα τέλη του 1972, άλλο ένα θεμελιώδες μακροοικονομικό στοιχείο έπαιξε σημαντικό ρόλο στην οικονομική ζωή.

Στη συνέχεια, οι θεσμικοί επενδυτές συσσωρεύτηκαν σε μια στενή ομάδα εταιρειών υψηλής κεφαλαιοποίησης που ονομάστηκαν Nifty Fifty, οδηγώντας τις αποτιμήσεις των μετοχών τους σε εξαιρετικά υψηλά επίπεδα, ως προς τον αριθμοδείκτη τιμές προς κέρδη.

Μέχρι το 1972, ο δείκτης P/E του S&P 500 ήταν 19, αλλά ο μέσος όρος P/E του Nifty Fifty ήταν υπερδιπλάσιος, 42.

Τη μεγαλύτερη αποτίμηση είχαν η Polaroid με P/E 91, η McDonald’s 86, η Walt Disney, 82 και Avon Products 65.

Μια ανάλογη κατάσταση βιώνουμε, κατά την Crescat Capital σήμερα, εν έτει 2020, με τις εταιρείες τεχνολογίας, ήτοι τις λεγόμενες FAANG (Facebook, Amazon, Alphabet, Netflix, Google, Microsoft).

Κατά την κατάρρευση του χρηματιστηρίου 1973-74, ο δείκτης S&P 500 μειώθηκε στο μισό σε μόλις δύο χρόνια.

Από τα αντίστοιχα υψηλά, η Xerox έπεσε 71%, η Avon 86% και η Polaroid 91%.

Την ίδια στιγμή, ο δείκτης μεταλλευμάτων του Barron αυξήθηκε 5 φορές!

Εν τω μεταξύ, όπως και στη Μεγάλη Ύφεση, το δολάριο ΗΠΑ υποτιμήθηκε σε σχέση με το χρυσό.

Εν τω μεταξύ, όπως και στη Μεγάλη Ύφεση, το δολάριο ΗΠΑ υποτιμήθηκε σε σχέση με το χρυσό.

Ο πληθωρισμός επίσης εκτοξεύθηκε με την πρώτη κρίση πετρελαίου της δεκαετίας του 1970.

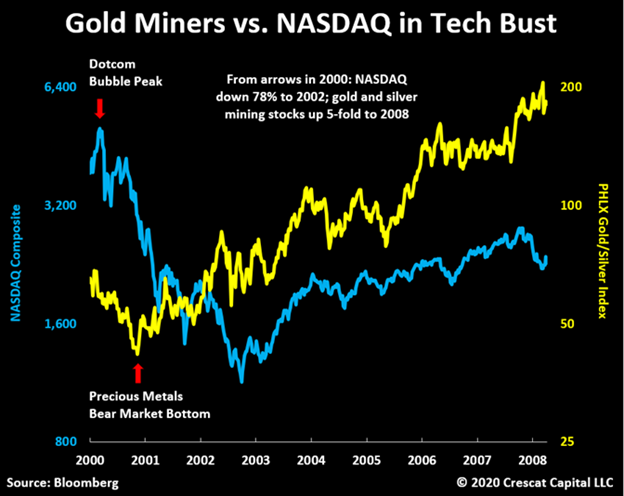

Η έκρηξη των τεχνολογικών μετοχών

Η αγορά τεχνολογίας είναι το τρίτο συγκρίσιμο στοιχείο, που επιταχύνθηκε από άλλη μια φορά την υπερεκτίμηση-ρεκόρ των μετοχών και τις χαμηλές τιμές των πολύτιμων μετάλλων σε σχέση με την προσφορά χρήματος.

Από το 2000 έως το 2002, ο σύνθετος τεχνολογικός Nasdaq μειώθηκε κατά 78%.

Το 2000 σηματοδότησε το κατώτατο σημείο για την αγορά χρυσού.

Ο δείκτης Philadelphia Stock Exchange Gold and Silver συνέχισε πενταπλασιάστηκε από το 2000 έως το 2008.

Η φούσκα των τεχνολογικών μετοχών είναι πιο σήμερα από ό,τι στη φούσκα του dotcom.

Εν τω μεταξύ, οι μετοχές χρυσού και ασημιού μόλις άρχισαν να ανεβαίνουν, μετά από μια δεκαετή bear market.

Η μεγαλύτερη αναντιστοιχία προσφοράς - ζήτησης

Βρισκόμαστε στην αρχή μιας μεγάλης παγκόσμιας υποτίμησης.

Ωστόσο, το σημερινό καταθλιπτικό μακροοικονομικό περιβάλλον εμποδίζει τις κεντρικές τράπεζες να υποτιμήσουν τα νομίσματα fiat με συντονισμένο τρόπο – αν και είναι αναπόφευκτο.

Το μακροπρόθεσμο χρέος έναντι της άνευ προηγουμένου δημοσιονομικής και νομισματικής πολιτικής έχει φτάσει πιθανώς σε κρίσιμο σημείο, με αποτέλεσμα το ΔΝΤ να επιζητά ένα νέο Bretton Woods.

Καθώς οι επενδυτές επιδιώκουν να προστατέψουν το κεφάλαιό τους, σύντομα θα βιώσουμε μία από τις μεγαλύτερες αναντιστοιχίες προσφοράς / ζήτησης που έχουμε δει ποτέ στην αγορά χρυσού.

Οι αγορές σταθερού εισοδήματος και μετοχών διαπραγματεύονται και οι δύο σε αποτιμήσεις ρεκόρ.

Η ανάληψη κινδύνου κινείται σε λανθασμένη κατεύθυνση.

Τα πολύτιμα μέταλλα πιθανότατα θα γίνουν μια αξιόπιστη εναλλακτική.

Η πλευρά της προσφοράς είναι αναμφισβήτητα ακόμη πιο ακραία.

Υπήρξαν μηδενικές ανακαλύψεις χρυσού άνω των 2 εκατομμυρίων ουγγιών τα τελευταία 3 χρόνια.

Για πρώτη φορά στην ιστορία, οι εταιρείες πολύτιμων μετάλλων είναι απρόθυμες να ξοδέψουν κεφάλαια για εξορύξεις, παρόλο που οι τιμές του χρυσού έφτασαν πρόσφατα σε υψηλά επίπεδα.

Αυτή η πτωτική τάση στις επενδύσεις εξερεύνησης και οι αυξανόμενες γεωλογικές προκλήσεις για την εύρεση και εξαγωγή χρυσού πιθανότατα θα διασφαλίσουν μια απίστευτα περιορισμένη προσφορά για το μέταλλο τα επόμενα χρόνια.

Η αναγνώριση της τεχνολογίας

Το πρόβλημα του χρέους σε μια τόσο σοβαρά υποβαθμισμένη παγκόσμια οικονομία αναστέλλει την αποτελεσματικότητα των πολιτικών για την αποκατάσταση της ανάπτυξης.

Κατά την Crescat Capital, η σημερινή μάζα ανυπόμονων συμμετεχόντων στην αγορά με μη ρεαλιστικές επενδυτικές προσδοκίες βρίσκεται στα πρόθυρα να αντιμετωπίσει την κρύα σκληρή αλήθεια μιας φυσικής ύφεσης.

Tα τεχνηέντως χαμηλά επιτόκια και η ιδέα ότι η Fed θα αναλάβει δράση σε κάθε περίπτωση ώθησαν τους επενδυτές στην ανάληψη μεγαλύτερου κινδύνου.

Ενδεικτικός είναι ο συνωστισμός στην αγορά τεχνολογίας, που αντιπροσωπεύει το 43% της συνολικής κεφαλαιοποίησης της Wall Street.

Αυτή η αναλογία είναι πλέον +26% υψηλότερη από τα επίπεδα που φτάσαμε τον Μάρτιο του 2000!

Οι επενδυτές πρέπει να προσέξουν αυτό τόσο σημαντικό ιστορικό προηγούμενο.

Δυστυχώς, οι περισσότεροι άνθρωποι αρνούνται να μάθουν από την ιστορία.

Οι νέες μετοχές ανάπτυξης

Οι υπεύθυνοι χάραξης πολιτικής δεν έχουν άλλη επιλογή από το να συνεχίσουν να χαλαρώνουν τις συνθήκες για να επιτρέψουν σε ένα εξαιρετικά μοχλευμένο χρηματοπιστωτικό σύστημα να αντέξει στις ακραίες μακροοικονομικές ανισορροπίες που διαμορφώνονται.

Ο παρεμβατισμός της κεντρικής τράπεζας οδηγεί στην ανατίμηση των περιουσιακών στοιχείων.

Από αυτή την κατάσταση θα ωφεληθούν τα μέταλλα…

Πράγματι, οι ελεύθερες ταμειακές ροές των κορυφαίων 20 εξορυκτικών εταιρειών αυξήθηκαν κατά 132% σε ετήσια βάση.

Οι μετοχές χρυσού και αργύρου είναι έτοιμες να γίνουν οι μετοχές ανάπτυξης των επόμενων ετών.

Ολοταχώς προς τα μέταλλα

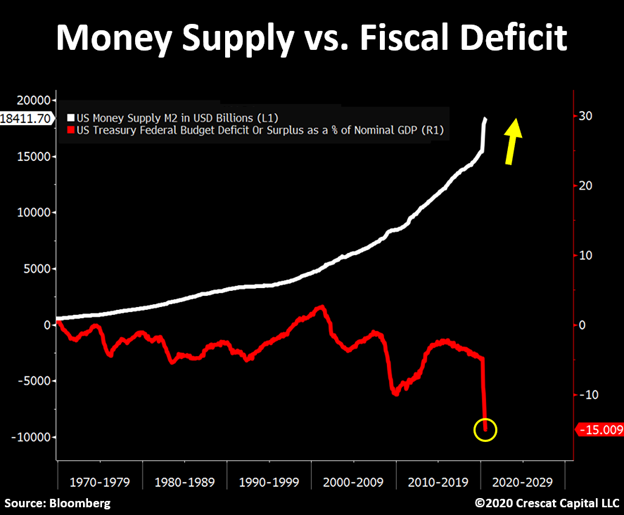

Παρόλο που σχεδόν κάθε οικονομικός δείκτης έχει αναπηδήσει από τα χαμηλά του Μαρτίου μετά το ξέσπασμα της πανδημίας, τα δημοσιονομικά ελλείμματα παραμένουν στα επίπεδα του Β' Παγκοσμίου Πολέμου.

Η ταχύτητα με την οποία το δημόσιο χρέος των ΗΠΑ αυξάνεται τώρα, δεν ταιριάζει με οποιαδήποτε άλλη περίοδο μετά τη διακοπή του Κανόνα Χρυσού.

Η νομισματική υποτίμηση, λοιπόν, είναι αναπόφευκτη.

Παγκόσμια συγχρονισμένη υποτίμηση

Ο Jerome Powell, πρόεδρος της Ομοσπονδιακής Τράπεζας των ΗΠΑ, πρόσφατα έκανε μερικές αξιοσημείωτες δηλώσεις, κάνοντας λόγο για την αναγκαιότητα να ληφθούν νέα μέτρα δημοσιονομικής και νομισματικής πολιτικής.

Η σοβαρότητα των υποκείμενων προβλημάτων στην παγκόσμια οικονομία, ενώ οι τιμές των περιουσιακών στοιχείων παραμένουν απολύτως αποκολλημένες από την πραγματικότητα, διασφαλίζει την ανάγκη για περαιτέρω νομισματική και δημοσιονομική απάντηση, προκειμένου να αποφευχθεί η κατάρρευση.

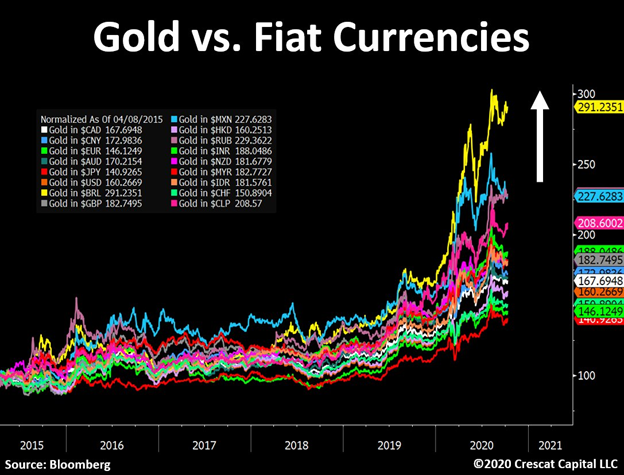

Ως αποτέλεσμα, δεν αποτελεί έκπληξη το γεγονός ότι ο χρυσός αυξάνεται ήδη έναντι όλων των νομισμάτων fiat.

Αυτή είναι μια τάση που είναι έτοιμη να συνεχιστεί αν δεν επιταχυνθεί.

Ονομάζεται παγκόσμιο debasement.

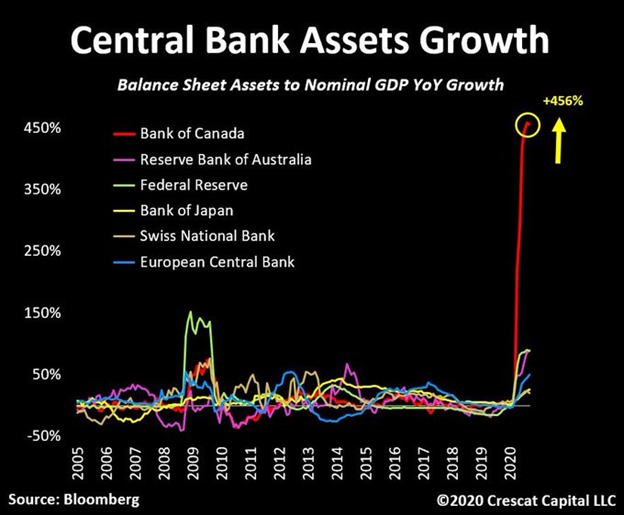

Η Federal Reserve πρόσθεσε περίπου 3 τρισεκατομμύρια δολάρια περιουσιακών στοιχείων στον ισολογισμό της από τα τέλη Φεβρουαρίου, όταν η πανδημία άρχισε να χτυπά τις ΗΠΑ, ενώ οι μετοχές κατέρρεαν.

Άλλες κεντρικές τράπεζες δεν απέδωσαν το ίδιο ποσό, αλλά πλησιάζουν.

Η Τράπεζα του Καναδά είναι ένα εξαιρετικό παράδειγμα.

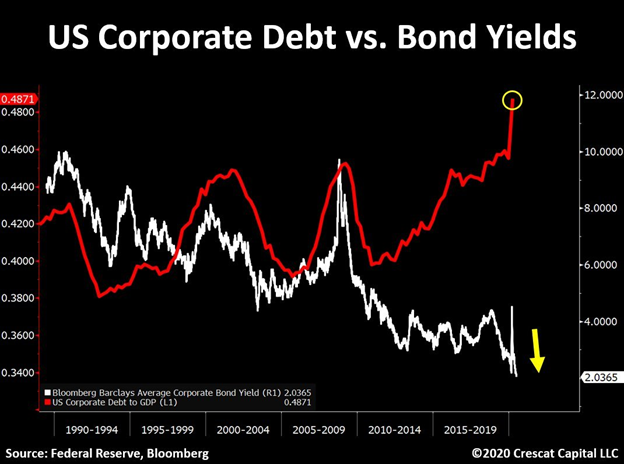

Παγίδα χρέους

Υπήρξαν σημαντικές συνέπειες από αυτή την παρατεταμένη περίοδο φθηνού χρήματος.

Η αγορά εταιρικών ομολόγων των ΗΠΑ, για παράδειγμα, έχει γίνει ένα από τα πλέον εξαρτώμενα από την κεντρική τράπεζα τμήματα των χρηματοοικονομικών αγορών.

Παρόλο που η Ομοσπονδιακή Τράπεζα των ΗΠΑ δεν έχει αγοράσει τόσο σημαντική ποσότητα περιουσιακών στοιχείων, οι ακραίες πολιτικές της επέτρεψαν σε κάποιες εταιρείες, παρά το γεγονός ότι έχουν τους πιο μοχλευμένους ισολογισμούς στην ιστορία, να έχουν πρόσβαση στην αγορά χρέους με χαμηλά επιτόκια.

Πώς βγαίνουμε από αυτήν την παγίδα χρέους;

Η Fed δημιούργησε το δικό της τέρας και δεν έχει άλλη επιλογή από το να συνεχίσει να τυπώνει χρήματα για να αντιμετωπίσει την αποπληθωριστική πτώση του χρέους.

Σημάδια επιβραδύνοντος κύκλου

Η έλλειψη σκεπτικισμού των επενδυτών μετά από μεγάλα χρόνια υπερβολών στις αγορές μετοχών επιβεβαιώνει μόνο πόσο έχουμε καθυστερήσει σε σχέση με τον επενδυτικό κύκλο.

Η ζήτηση για μετοχές ήταν από ασήμαντη έως αδιάφορη.

Το 2020 οι IPO έσπασαν κάθε ρεκόρ.

Αλλά, μόνο το 9% όλων των IPO του 2020 ήταν στην πραγματικότητα κερδοφόρο.

Οι εταιρείες μικρής κεφαλαιοποίησης αποτελούν απόδειξη για το πού βαδίζει η οικονομία.

Ενώ οι μετοχές παραμένουν σε επίπεδα ρεκόρ, ο Russell 2000 έφτασε στο αποκορύφωμα πριν από δύο χρόνια.

Από τότε παρουσιάζει τάσεις προς νέα χαμηλά.

www.bankingnews.gr

H Ιστορία δεν επαναλαμβάνεται πάντα, ωστόσο μας προειδοποιεί…

Η τέχνη και επιστήμη των μάκρο συγκρίνει οικονομικούς κύκλους του παρελθόντος με ένα μωσαϊκό διαφορετικών δεικτών και χρονικών πλαισίων για να μπορέσει να καθορίσει την πλέον πιθανή πορεία των αγορών στο μέλλον.

Καθ 'όλη τη διάρκεια του χρόνου, οι αγορές και η οικονομία έχουν συνδεθεί στενά με κύκλους επέκτασης και συρρίκνωσης της νομισματικής πολιτικής.

Η Ομοσπονδιακή Τράπεζα των ΗΠΑ δημιουργήθηκε από τραπεζίτες και θεσπίστηκε από το Κογκρέσο το 1913 για να παρέχει ένα πιο ευέλικτο και σταθερό χρηματοπιστωτικό σύστημα, αλλά με κανέναν τρόπο η Fed δεν κατάργησε τον οικονομικό κύκλο.

Στην πραγματικότητα, η κεντρική τράπεζα έχει διαδραματίσει συχνά σημαντικό ρόλο στην ενίσχυση των ραγδαίων αυξήσεων.

Για παράδειγμα, μετά την εισαγωγή μεγάλης κλίμακας πράξεων ανοικτής αγοράς για την αναχαίτιση της ύφεσης του 1923, η Fed συνέχισε να επεκτείνει την προσφορά χρήματος και να μειώνει τα επιτόκια μέχρι του τέλος της δεκαετίας του 1920.

Μια τέτοια νομισματική πολιτική εξαφάνισε τις κερδοσκοπικές τάσεις που κορυφώθηκαν με τη συντριβή του χρηματιστηρίου του 1929 έως το 1932 και τη Μεγάλη Ύφεση.

Η ρύθμιση των μάκρο σήμερα είναι παρόμοια.

Η Fed λειτουργεί έτσι ώστε να κάνει το χρηματοπιστωτικό σύστημα ασφαλέστερο, προσπαθώντας να σταθεροποιήσει τον πιστωτικό κύκλο.

Ωστόσο, μετά την παγκόσμια χρηματοπιστωτική κρίση, η νομισματική πολιτική χρησιμεύει λιγότερο σαν προσωρινό εργαλείο για την εξομάλυνση του οικονομικού κύκλου και περισσότερο σαν εθιστικό φάρμακο που απαιτεί ολοένα μεγαλύτερη δόση για να έχει το ίδιο αποτέλεσμα ενώ ταυτόχρονα καθιστά το υποκείμενο πιο ευπαθές.

Σε αυτό πλαίσιο, η Crescat Capital εκτιμά, βάσει οκτώ θεμελιωδών μέτρων αποτίμησης χρηματιστηρίου, ότι έχουμε να αντιμετωπίσουμε την πλέον υπερτιμημένη αγορά στη χρηματιστηριακή ιστορία.

Για αυτό προκρίνεται η αγορά χρυσού, ως του πλέον ασφαλούς καταφυγίου.

Υπάρχουν τρεις χρήσιμες μελέτες περιπτώσεων για να γίνει αντιληπτό για ποιον λόγο οι επενδυτές πρέπει να εξετάσουν σοβαρά μια στρατηγική μείωσης της έκθεσής τους σε μετοχές και να αρχίσουν να αγοράσουν υποτιμημένες εταιρείες εξόρυξης χρυσού και αργύρου.

Η αποπληθωριστική μεγάλη κατάθλιψη

Το παρακάτω διάγραμμα δείχνει πώς «αποδεκατίστηκαν» οι μετοχές κατά την αποπληθωριστική περίοδο της Μεγάλης Ύφεσης, ενώ παράλληλα οι εταιρείες εξόρυξης χρυσού λειτούργησαν με εντελώς αντίθετο τρόπο αυξάνοντας τον πλούτο τους.

Η Homestake Mining, ο μεγαλύτερος παραγωγός χρυσού εκείνη την εποχή, αυξήθηκε επτά φορές από το 1930 έως το 1936, μια περίοδο κατά την οποία το δολάριο ΗΠΑ υποτιμήθηκε, από 0,048 ουγγιές χρυσού, σε 0,026.

Η υποτίμηση του νομίσματος σε σχέση με το χρυσό ήταν απαραίτητη, όπως ακριβώς είναι σήμερα, για να αντισταθμιστεί ο αποπληθωριστικός αντίκτυπος της ανισορροπίας ρεκόρ του χρέους προς το ΑΕΠ, σε συνδυασμό με τη χρηματιστηριακή αγορά και την οικονομική κατάρρευση.

Ο στασιμοπληθωρισμός της περιόδου 1973-74

Στα τέλη του 1972, άλλο ένα θεμελιώδες μακροοικονομικό στοιχείο έπαιξε σημαντικό ρόλο στην οικονομική ζωή.

Στη συνέχεια, οι θεσμικοί επενδυτές συσσωρεύτηκαν σε μια στενή ομάδα εταιρειών υψηλής κεφαλαιοποίησης που ονομάστηκαν Nifty Fifty, οδηγώντας τις αποτιμήσεις των μετοχών τους σε εξαιρετικά υψηλά επίπεδα, ως προς τον αριθμοδείκτη τιμές προς κέρδη.

Μέχρι το 1972, ο δείκτης P/E του S&P 500 ήταν 19, αλλά ο μέσος όρος P/E του Nifty Fifty ήταν υπερδιπλάσιος, 42.

Τη μεγαλύτερη αποτίμηση είχαν η Polaroid με P/E 91, η McDonald’s 86, η Walt Disney, 82 και Avon Products 65.

Μια ανάλογη κατάσταση βιώνουμε, κατά την Crescat Capital σήμερα, εν έτει 2020, με τις εταιρείες τεχνολογίας, ήτοι τις λεγόμενες FAANG (Facebook, Amazon, Alphabet, Netflix, Google, Microsoft).

Κατά την κατάρρευση του χρηματιστηρίου 1973-74, ο δείκτης S&P 500 μειώθηκε στο μισό σε μόλις δύο χρόνια.

Από τα αντίστοιχα υψηλά, η Xerox έπεσε 71%, η Avon 86% και η Polaroid 91%.

Την ίδια στιγμή, ο δείκτης μεταλλευμάτων του Barron αυξήθηκε 5 φορές!

Εν τω μεταξύ, όπως και στη Μεγάλη Ύφεση, το δολάριο ΗΠΑ υποτιμήθηκε σε σχέση με το χρυσό.

Εν τω μεταξύ, όπως και στη Μεγάλη Ύφεση, το δολάριο ΗΠΑ υποτιμήθηκε σε σχέση με το χρυσό.

Ο πληθωρισμός επίσης εκτοξεύθηκε με την πρώτη κρίση πετρελαίου της δεκαετίας του 1970.

Η έκρηξη των τεχνολογικών μετοχών

Η αγορά τεχνολογίας είναι το τρίτο συγκρίσιμο στοιχείο, που επιταχύνθηκε από άλλη μια φορά την υπερεκτίμηση-ρεκόρ των μετοχών και τις χαμηλές τιμές των πολύτιμων μετάλλων σε σχέση με την προσφορά χρήματος.

Από το 2000 έως το 2002, ο σύνθετος τεχνολογικός Nasdaq μειώθηκε κατά 78%.

Το 2000 σηματοδότησε το κατώτατο σημείο για την αγορά χρυσού.

Ο δείκτης Philadelphia Stock Exchange Gold and Silver συνέχισε πενταπλασιάστηκε από το 2000 έως το 2008.

Η φούσκα των τεχνολογικών μετοχών είναι πιο σήμερα από ό,τι στη φούσκα του dotcom.

Εν τω μεταξύ, οι μετοχές χρυσού και ασημιού μόλις άρχισαν να ανεβαίνουν, μετά από μια δεκαετή bear market.

Η μεγαλύτερη αναντιστοιχία προσφοράς - ζήτησης

Βρισκόμαστε στην αρχή μιας μεγάλης παγκόσμιας υποτίμησης.

Ωστόσο, το σημερινό καταθλιπτικό μακροοικονομικό περιβάλλον εμποδίζει τις κεντρικές τράπεζες να υποτιμήσουν τα νομίσματα fiat με συντονισμένο τρόπο – αν και είναι αναπόφευκτο.

Το μακροπρόθεσμο χρέος έναντι της άνευ προηγουμένου δημοσιονομικής και νομισματικής πολιτικής έχει φτάσει πιθανώς σε κρίσιμο σημείο, με αποτέλεσμα το ΔΝΤ να επιζητά ένα νέο Bretton Woods.

Καθώς οι επενδυτές επιδιώκουν να προστατέψουν το κεφάλαιό τους, σύντομα θα βιώσουμε μία από τις μεγαλύτερες αναντιστοιχίες προσφοράς / ζήτησης που έχουμε δει ποτέ στην αγορά χρυσού.

Οι αγορές σταθερού εισοδήματος και μετοχών διαπραγματεύονται και οι δύο σε αποτιμήσεις ρεκόρ.

Η ανάληψη κινδύνου κινείται σε λανθασμένη κατεύθυνση.

Τα πολύτιμα μέταλλα πιθανότατα θα γίνουν μια αξιόπιστη εναλλακτική.

Η πλευρά της προσφοράς είναι αναμφισβήτητα ακόμη πιο ακραία.

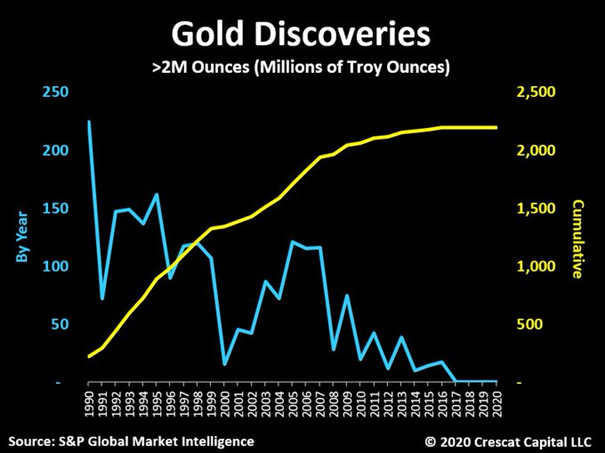

Υπήρξαν μηδενικές ανακαλύψεις χρυσού άνω των 2 εκατομμυρίων ουγγιών τα τελευταία 3 χρόνια.

Για πρώτη φορά στην ιστορία, οι εταιρείες πολύτιμων μετάλλων είναι απρόθυμες να ξοδέψουν κεφάλαια για εξορύξεις, παρόλο που οι τιμές του χρυσού έφτασαν πρόσφατα σε υψηλά επίπεδα.

Αυτή η πτωτική τάση στις επενδύσεις εξερεύνησης και οι αυξανόμενες γεωλογικές προκλήσεις για την εύρεση και εξαγωγή χρυσού πιθανότατα θα διασφαλίσουν μια απίστευτα περιορισμένη προσφορά για το μέταλλο τα επόμενα χρόνια.

Η αναγνώριση της τεχνολογίας

Το πρόβλημα του χρέους σε μια τόσο σοβαρά υποβαθμισμένη παγκόσμια οικονομία αναστέλλει την αποτελεσματικότητα των πολιτικών για την αποκατάσταση της ανάπτυξης.

Κατά την Crescat Capital, η σημερινή μάζα ανυπόμονων συμμετεχόντων στην αγορά με μη ρεαλιστικές επενδυτικές προσδοκίες βρίσκεται στα πρόθυρα να αντιμετωπίσει την κρύα σκληρή αλήθεια μιας φυσικής ύφεσης.

Tα τεχνηέντως χαμηλά επιτόκια και η ιδέα ότι η Fed θα αναλάβει δράση σε κάθε περίπτωση ώθησαν τους επενδυτές στην ανάληψη μεγαλύτερου κινδύνου.

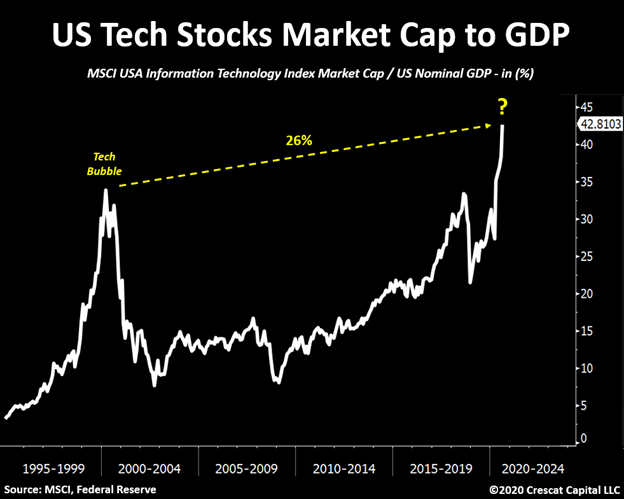

Ενδεικτικός είναι ο συνωστισμός στην αγορά τεχνολογίας, που αντιπροσωπεύει το 43% της συνολικής κεφαλαιοποίησης της Wall Street.

Αυτή η αναλογία είναι πλέον +26% υψηλότερη από τα επίπεδα που φτάσαμε τον Μάρτιο του 2000!

Οι επενδυτές πρέπει να προσέξουν αυτό τόσο σημαντικό ιστορικό προηγούμενο.

Δυστυχώς, οι περισσότεροι άνθρωποι αρνούνται να μάθουν από την ιστορία.

Οι νέες μετοχές ανάπτυξης

Οι υπεύθυνοι χάραξης πολιτικής δεν έχουν άλλη επιλογή από το να συνεχίσουν να χαλαρώνουν τις συνθήκες για να επιτρέψουν σε ένα εξαιρετικά μοχλευμένο χρηματοπιστωτικό σύστημα να αντέξει στις ακραίες μακροοικονομικές ανισορροπίες που διαμορφώνονται.

Ο παρεμβατισμός της κεντρικής τράπεζας οδηγεί στην ανατίμηση των περιουσιακών στοιχείων.

Από αυτή την κατάσταση θα ωφεληθούν τα μέταλλα…

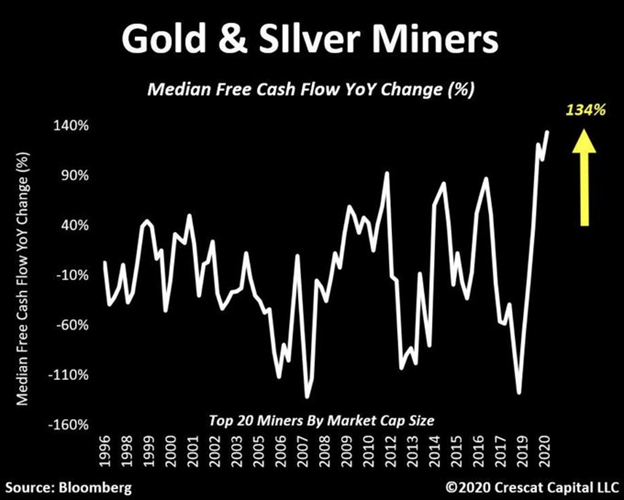

Πράγματι, οι ελεύθερες ταμειακές ροές των κορυφαίων 20 εξορυκτικών εταιρειών αυξήθηκαν κατά 132% σε ετήσια βάση.

Οι μετοχές χρυσού και αργύρου είναι έτοιμες να γίνουν οι μετοχές ανάπτυξης των επόμενων ετών.

Ολοταχώς προς τα μέταλλα

Παρόλο που σχεδόν κάθε οικονομικός δείκτης έχει αναπηδήσει από τα χαμηλά του Μαρτίου μετά το ξέσπασμα της πανδημίας, τα δημοσιονομικά ελλείμματα παραμένουν στα επίπεδα του Β' Παγκοσμίου Πολέμου.

Η ταχύτητα με την οποία το δημόσιο χρέος των ΗΠΑ αυξάνεται τώρα, δεν ταιριάζει με οποιαδήποτε άλλη περίοδο μετά τη διακοπή του Κανόνα Χρυσού.

Η νομισματική υποτίμηση, λοιπόν, είναι αναπόφευκτη.

Παγκόσμια συγχρονισμένη υποτίμηση

Ο Jerome Powell, πρόεδρος της Ομοσπονδιακής Τράπεζας των ΗΠΑ, πρόσφατα έκανε μερικές αξιοσημείωτες δηλώσεις, κάνοντας λόγο για την αναγκαιότητα να ληφθούν νέα μέτρα δημοσιονομικής και νομισματικής πολιτικής.

Η σοβαρότητα των υποκείμενων προβλημάτων στην παγκόσμια οικονομία, ενώ οι τιμές των περιουσιακών στοιχείων παραμένουν απολύτως αποκολλημένες από την πραγματικότητα, διασφαλίζει την ανάγκη για περαιτέρω νομισματική και δημοσιονομική απάντηση, προκειμένου να αποφευχθεί η κατάρρευση.

Ως αποτέλεσμα, δεν αποτελεί έκπληξη το γεγονός ότι ο χρυσός αυξάνεται ήδη έναντι όλων των νομισμάτων fiat.

Αυτή είναι μια τάση που είναι έτοιμη να συνεχιστεί αν δεν επιταχυνθεί.

Ονομάζεται παγκόσμιο debasement.

Η Federal Reserve πρόσθεσε περίπου 3 τρισεκατομμύρια δολάρια περιουσιακών στοιχείων στον ισολογισμό της από τα τέλη Φεβρουαρίου, όταν η πανδημία άρχισε να χτυπά τις ΗΠΑ, ενώ οι μετοχές κατέρρεαν.

Άλλες κεντρικές τράπεζες δεν απέδωσαν το ίδιο ποσό, αλλά πλησιάζουν.

Η Τράπεζα του Καναδά είναι ένα εξαιρετικό παράδειγμα.

Παγίδα χρέους

Υπήρξαν σημαντικές συνέπειες από αυτή την παρατεταμένη περίοδο φθηνού χρήματος.

Η αγορά εταιρικών ομολόγων των ΗΠΑ, για παράδειγμα, έχει γίνει ένα από τα πλέον εξαρτώμενα από την κεντρική τράπεζα τμήματα των χρηματοοικονομικών αγορών.

Παρόλο που η Ομοσπονδιακή Τράπεζα των ΗΠΑ δεν έχει αγοράσει τόσο σημαντική ποσότητα περιουσιακών στοιχείων, οι ακραίες πολιτικές της επέτρεψαν σε κάποιες εταιρείες, παρά το γεγονός ότι έχουν τους πιο μοχλευμένους ισολογισμούς στην ιστορία, να έχουν πρόσβαση στην αγορά χρέους με χαμηλά επιτόκια.

Πώς βγαίνουμε από αυτήν την παγίδα χρέους;

Η Fed δημιούργησε το δικό της τέρας και δεν έχει άλλη επιλογή από το να συνεχίσει να τυπώνει χρήματα για να αντιμετωπίσει την αποπληθωριστική πτώση του χρέους.

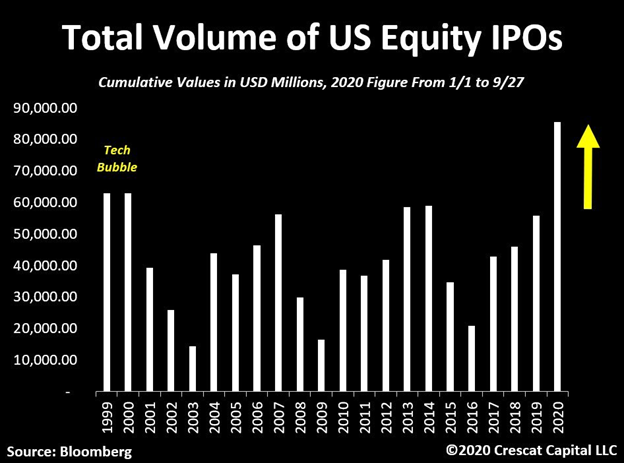

Σημάδια επιβραδύνοντος κύκλου

Η έλλειψη σκεπτικισμού των επενδυτών μετά από μεγάλα χρόνια υπερβολών στις αγορές μετοχών επιβεβαιώνει μόνο πόσο έχουμε καθυστερήσει σε σχέση με τον επενδυτικό κύκλο.

Η ζήτηση για μετοχές ήταν από ασήμαντη έως αδιάφορη.

Το 2020 οι IPO έσπασαν κάθε ρεκόρ.

Αλλά, μόνο το 9% όλων των IPO του 2020 ήταν στην πραγματικότητα κερδοφόρο.

Οι εταιρείες μικρής κεφαλαιοποίησης αποτελούν απόδειξη για το πού βαδίζει η οικονομία.

Ενώ οι μετοχές παραμένουν σε επίπεδα ρεκόρ, ο Russell 2000 έφτασε στο αποκορύφωμα πριν από δύο χρόνια.

Από τότε παρουσιάζει τάσεις προς νέα χαμηλά.

www.bankingnews.gr

Σχόλια αναγνωστών