Στα γεγονότα που σημάδεψαν τις αγορές του 2020 αναφέρεται με ειδική έκθεσή της η Goldman Sachs

Στα γεγονότα που σημάδεψαν τις αγορές του 2020 αναφέρεται με ειδική έκθεσή της, την οποία σας παρουσιάζει το bankingnews.gr, το γνωστό αμερικανικό χρηματοπιστωτικό ίδρυμα Goldman Sachs.

Ειδικότερα, στο τελευταίο report του χρόνου, η τράπεζα συμπυκνώνει σε δέκα διαγράμματα τα χρηματοπιστωτικά γεγονότα που σημάδεψαν το 2020, πάντα με το βλέμμα στραμμένο στους επόμενους δώδεκα μήνες που έρχονται.

Η η Goldman Sachs αρχίζει την ανάλυσή της χρονολογικά, αναφέροντας ότι οι ευρωπαϊκές μετοχές το 2020 υπήρξαν μια θάλασσα ηρεμίας, χωρίς εκλογικές εξελίξεις είτε στη Γαλλία είτε στην Ιταλία.

Στο Ηνωμένο Βασίλειο, η συντηρητική πλειοψηφία αντιμετωπίζει πολλά προβλήματα, ένα εκ των οποίων είναι το Brexit, για το οποίο οι διαπραγματεύσεις με την ΕΕ συνεχίζονται.

Ο δείκτης STOXX 600 είχε φτάσει σε ιστορικά υψηλά (434 μονάδες), όπως o S&P 500 στις ΗΠΑ, μέχρι που ενέσκηψε ο κορωνοϊός.

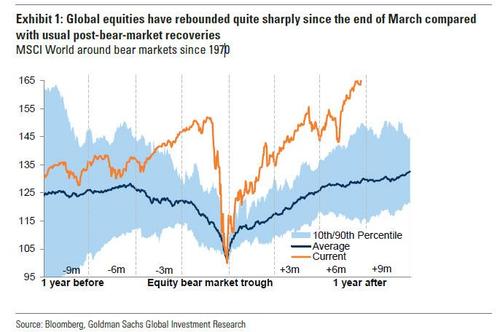

Η πανδημική κρίση προκάλεσε την ταχύτερη bear market στην Ιστορία.

Υπενθυμίζεται πως ο S&P 500 απώλεσε 20% της αξίας του μέσα σε 22 ημέρες μετά τη 19 Φεβρουαρίου.

Ωστόσο, την άνευ προηγουμένου πτώση ακολούθησε η ταχύτερη ανάκαμψη που έχει υπάρξει ποτέ.

Η αύξηση οφείλεται στην άνευ προηγουμένου υποστήριξη των κεντρικών τραπεζών.

Αφού μείωσαν τα επιτόκια στο εύρος του 0%, έλαβαν μέτρα ποσοτικής χαλάρωσης.

Για μερικές χώρες, η απάντηση ήταν δέκα φορές μεγαλύτερη σε σχέση με τη μεγάλη χρηματοπιστωτική κρίση του 2008.

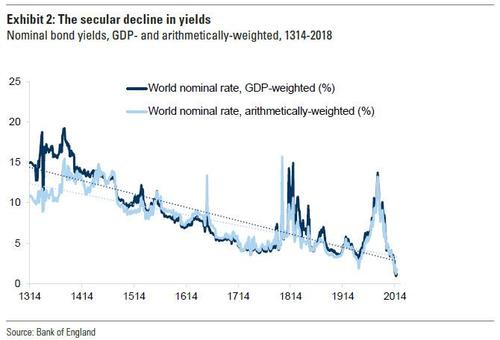

Ως αποτέλεσμα, οι αποδόσεις των ομολόγων βρέθηκαν σε ιστορικά χαμηλά επίπεδα.

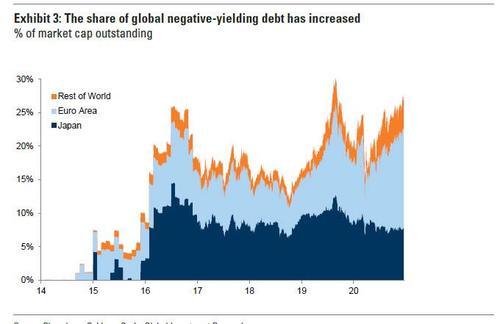

Τα ομόλογα με αρνητικές αποδόσεις δεν είχαν προηγούμενο, αγγίζοντας το 25% της παγκόσμιας αγοράς χρέους.

Στην πραγματικότητα, οι αποδόσεις είναι πιο αρνητικές από τις ονομαστικές τιμές τους.

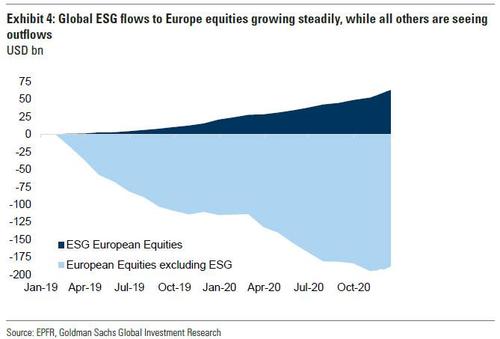

Παραδόξως, εν μέσω της οικονομικής ύφεσης, οι υπέρμαχοι της παγκοσμιοποίησης θέλησαν να επωφεληθούν την οικονομική ύφεση και τα επακόλουθα χαμηλά επιτόκια, τα οποία επέτρεψαν στις κυβερνήσεις να αυξήσουν τις δημοσιονομικές τους δαπάνες και να κατευθύνουν κεφάλαια για την ανάπτυξη μιας πράσινης οικονομίας.

Έτσι, το 2020 έγινε το «Έτος του ESG» και τα ετήσια ευρωπαϊκά fund ESG (ή SRI) είχαν 42 δισεκατομμύρια δολάρια σε καθαρές εισροές.

Αντίθετα, όλα τα άλλα ευρωπαϊκά ίδια κεφάλαια (ενεργά + παθητικά) είδαν καθαρή εκροή 73 δισεκατομμυρίων δολαρίων.

Φέτος, το 50% των νέων αμοιβαίων κεφαλαίων που δημιουργήθηκαν παγκοσμίως ονομάζονται ESG.

Στις ΗΠΑ, χρειάστηκε να περάσουν περίπου πέντε μήνες ώστε οι αποδόσεις της χρηματαγοράς να φτάσουν στα προ κρίσης επίπεδα.

Ο τεχνολογικός κλάδος ήταν για άλλη μία φορά ο πρωταγωνιστής.

Η κεφαλαιοποίηση των μετοχών FAAMG (Facebook, Amazon, Apple, Microsoft, Google) έφτασε να αντιστοιχεί στο 25% του δείκτη S&P 500.

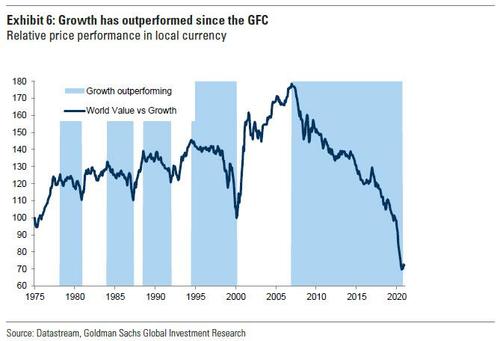

Στην Ευρώπη, από την άλλη, οι μετοχές ανάπτυξης έμεινα πίσω…

Ωστόσο, όπως επισημαίνει η αμερικανική τράπεζα, οι ευρωπαϊκοί δείκτες έχουν αλλάξει.

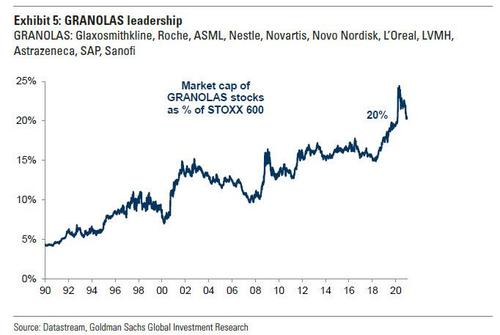

Πριν από 20 χρόνια, οι μεγαλύτερες σε κεφαλαιοποίηση εταιρείες προέρχονταν από τους κλάδους της Ενέργειας, των τηλεπικοινωνιών και των χρηματοπιστωτικών ιδρυμάτων.

Πλέον, όμως, στην Ευρώπη κυριαρχούν τα GRANOLAS (Growth, Stability, Income).

Το υπόλοιπο του έτους 2020 ήταν rollercoaster για τις ευρωπαϊκές μετοχές.

Μία πήγαιναν πάνω, μία κάτω, ανάλογα με τις εξελίξεις που αφορούσαν το εμβόλιο κατά του κορωνοϊού.

Η υπεραπόδοση της Ανάπτυξης έναντι της Αξίας συνεχίστηκε με βάση αυτό που ήταν καλά κατανοητό:

Χαμηλοί ρυθμοί ανάπτυξης, χαμηλός πληθωρισμός και χαμηλή οικονομική ανάπτυξη.

Στην αγορά συναλλάγματος, το ευρώ κέρδισε 8% έναντι του δολαρίου ΗΠΑ.

Οι πωλήσεις των ευρωπαϊκών μετοχών παρουσίασαν αύξηση 43% εγχωρίως και αύξηση 57% στο εξωτερικό.

Παρά το γεγονός πως οι αποδόσεις του ευρώ είναι προβληματικές, η Goldman θεωρεί πως οι μετοχές και η αγορά συναλλάγματος κινούνται παράλληλα, και ότι το ΑΕΠ μπορεί να αντισταθμίσει την ανατίμηση του ευρώ.

Το επόμενο γράφημα δείχνει την πορεία του γερμανικού δείκτη DAX, ο οποίος παρουσιάζει θετική συσχέτιση με το ευρώ.

Πράγματι, το ευρώ είναι ένα επικίνδυνο νόμισμα.

Ως εκ τούτου υπάρχει και ισχυρή συσχέτιση μεταξύ του DAX και του δείκτη EUR/USD.

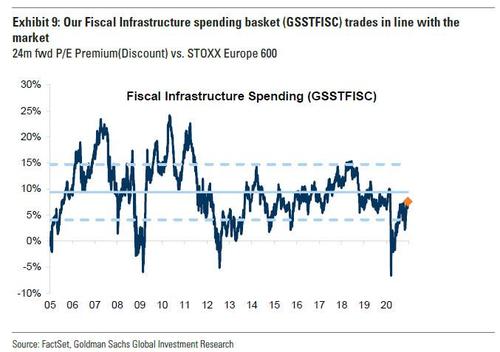

Σε όρους καλαθιών νομισμάτων, η Goldman Sachs αναφέρει ότι προτιμά το καλάθι δημοσιονομικής υποδομής που αποτελείται από πρώην βρετανικές εταιρείες, με πάνω από το 30% των εσόδων τους να προέρχεται από την Ευρώπη, οι οποίες δραστηριοποιούνται σε τομείς στους οποίους οι κυβερνήσεις στοχεύουν να επενδύσουν.

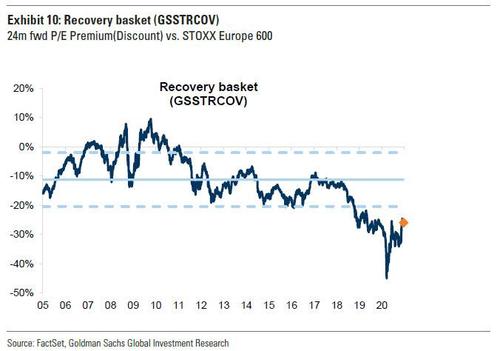

Για τους επενδυτές που επιθυμούν μια πιο επιθετική στρατηγική, η τράπεζα συνιστά το καλάθι Ανάκαμψης, με εταιρείες αξίας, υψηλή μόχλευση.

www.bankingenws.gr

Ειδικότερα, στο τελευταίο report του χρόνου, η τράπεζα συμπυκνώνει σε δέκα διαγράμματα τα χρηματοπιστωτικά γεγονότα που σημάδεψαν το 2020, πάντα με το βλέμμα στραμμένο στους επόμενους δώδεκα μήνες που έρχονται.

Η η Goldman Sachs αρχίζει την ανάλυσή της χρονολογικά, αναφέροντας ότι οι ευρωπαϊκές μετοχές το 2020 υπήρξαν μια θάλασσα ηρεμίας, χωρίς εκλογικές εξελίξεις είτε στη Γαλλία είτε στην Ιταλία.

Στο Ηνωμένο Βασίλειο, η συντηρητική πλειοψηφία αντιμετωπίζει πολλά προβλήματα, ένα εκ των οποίων είναι το Brexit, για το οποίο οι διαπραγματεύσεις με την ΕΕ συνεχίζονται.

Ο δείκτης STOXX 600 είχε φτάσει σε ιστορικά υψηλά (434 μονάδες), όπως o S&P 500 στις ΗΠΑ, μέχρι που ενέσκηψε ο κορωνοϊός.

Η πανδημική κρίση προκάλεσε την ταχύτερη bear market στην Ιστορία.

Υπενθυμίζεται πως ο S&P 500 απώλεσε 20% της αξίας του μέσα σε 22 ημέρες μετά τη 19 Φεβρουαρίου.

Ωστόσο, την άνευ προηγουμένου πτώση ακολούθησε η ταχύτερη ανάκαμψη που έχει υπάρξει ποτέ.

Η αύξηση οφείλεται στην άνευ προηγουμένου υποστήριξη των κεντρικών τραπεζών.

Αφού μείωσαν τα επιτόκια στο εύρος του 0%, έλαβαν μέτρα ποσοτικής χαλάρωσης.

Για μερικές χώρες, η απάντηση ήταν δέκα φορές μεγαλύτερη σε σχέση με τη μεγάλη χρηματοπιστωτική κρίση του 2008.

Ως αποτέλεσμα, οι αποδόσεις των ομολόγων βρέθηκαν σε ιστορικά χαμηλά επίπεδα.

Τα ομόλογα με αρνητικές αποδόσεις δεν είχαν προηγούμενο, αγγίζοντας το 25% της παγκόσμιας αγοράς χρέους.

Στην πραγματικότητα, οι αποδόσεις είναι πιο αρνητικές από τις ονομαστικές τιμές τους.

Παραδόξως, εν μέσω της οικονομικής ύφεσης, οι υπέρμαχοι της παγκοσμιοποίησης θέλησαν να επωφεληθούν την οικονομική ύφεση και τα επακόλουθα χαμηλά επιτόκια, τα οποία επέτρεψαν στις κυβερνήσεις να αυξήσουν τις δημοσιονομικές τους δαπάνες και να κατευθύνουν κεφάλαια για την ανάπτυξη μιας πράσινης οικονομίας.

Έτσι, το 2020 έγινε το «Έτος του ESG» και τα ετήσια ευρωπαϊκά fund ESG (ή SRI) είχαν 42 δισεκατομμύρια δολάρια σε καθαρές εισροές.

Αντίθετα, όλα τα άλλα ευρωπαϊκά ίδια κεφάλαια (ενεργά + παθητικά) είδαν καθαρή εκροή 73 δισεκατομμυρίων δολαρίων.

Φέτος, το 50% των νέων αμοιβαίων κεφαλαίων που δημιουργήθηκαν παγκοσμίως ονομάζονται ESG.

Στις ΗΠΑ, χρειάστηκε να περάσουν περίπου πέντε μήνες ώστε οι αποδόσεις της χρηματαγοράς να φτάσουν στα προ κρίσης επίπεδα.

Ο τεχνολογικός κλάδος ήταν για άλλη μία φορά ο πρωταγωνιστής.

Η κεφαλαιοποίηση των μετοχών FAAMG (Facebook, Amazon, Apple, Microsoft, Google) έφτασε να αντιστοιχεί στο 25% του δείκτη S&P 500.

Στην Ευρώπη, από την άλλη, οι μετοχές ανάπτυξης έμεινα πίσω…

Ωστόσο, όπως επισημαίνει η αμερικανική τράπεζα, οι ευρωπαϊκοί δείκτες έχουν αλλάξει.

Πριν από 20 χρόνια, οι μεγαλύτερες σε κεφαλαιοποίηση εταιρείες προέρχονταν από τους κλάδους της Ενέργειας, των τηλεπικοινωνιών και των χρηματοπιστωτικών ιδρυμάτων.

Πλέον, όμως, στην Ευρώπη κυριαρχούν τα GRANOLAS (Growth, Stability, Income).

Το υπόλοιπο του έτους 2020 ήταν rollercoaster για τις ευρωπαϊκές μετοχές.

Μία πήγαιναν πάνω, μία κάτω, ανάλογα με τις εξελίξεις που αφορούσαν το εμβόλιο κατά του κορωνοϊού.

Η υπεραπόδοση της Ανάπτυξης έναντι της Αξίας συνεχίστηκε με βάση αυτό που ήταν καλά κατανοητό:

Χαμηλοί ρυθμοί ανάπτυξης, χαμηλός πληθωρισμός και χαμηλή οικονομική ανάπτυξη.

Στην αγορά συναλλάγματος, το ευρώ κέρδισε 8% έναντι του δολαρίου ΗΠΑ.

Οι πωλήσεις των ευρωπαϊκών μετοχών παρουσίασαν αύξηση 43% εγχωρίως και αύξηση 57% στο εξωτερικό.

Παρά το γεγονός πως οι αποδόσεις του ευρώ είναι προβληματικές, η Goldman θεωρεί πως οι μετοχές και η αγορά συναλλάγματος κινούνται παράλληλα, και ότι το ΑΕΠ μπορεί να αντισταθμίσει την ανατίμηση του ευρώ.

Το επόμενο γράφημα δείχνει την πορεία του γερμανικού δείκτη DAX, ο οποίος παρουσιάζει θετική συσχέτιση με το ευρώ.

Πράγματι, το ευρώ είναι ένα επικίνδυνο νόμισμα.

Ως εκ τούτου υπάρχει και ισχυρή συσχέτιση μεταξύ του DAX και του δείκτη EUR/USD.

Σε όρους καλαθιών νομισμάτων, η Goldman Sachs αναφέρει ότι προτιμά το καλάθι δημοσιονομικής υποδομής που αποτελείται από πρώην βρετανικές εταιρείες, με πάνω από το 30% των εσόδων τους να προέρχεται από την Ευρώπη, οι οποίες δραστηριοποιούνται σε τομείς στους οποίους οι κυβερνήσεις στοχεύουν να επενδύσουν.

Για τους επενδυτές που επιθυμούν μια πιο επιθετική στρατηγική, η τράπεζα συνιστά το καλάθι Ανάκαμψης, με εταιρείες αξίας, υψηλή μόχλευση.

www.bankingenws.gr

Σχόλια αναγνωστών