H γεωπολιτική κρίση στην Ουκρανία, η έκρηξη του πληθωρισμού με τις τιμές ενέργειας να καλπάζουν αλλά και η αύξηση των κρουσμάτων από την Omicron 2 επιδεινώνουν τις προοπτικές της οικονομίας

Σχετικά Άρθρα

Ειρηνευτικό σχέδιο Ρωσίας - Ουκρανίας 15 σημείων για ουδετερότητα, κατάπαυση πυρός και εγγυήτριες δυνάμεις

Τι μας έδειξε το 2021 των ελληνικών τραπεζών; - Οι τελευταίες ζημιές... αλλά τα μελλοντικά κέρδη είναι πολύ οριοθετημένα

Η FED αυξάνει τα επιτόκια 0,25% στις 16/3 εν μέσω έκρηξης πληθωρισμού, Ουκρανικού και ανησυχιών για την… Wall

Σύμφωνα με τις τελευταίες εξελίξεις, πηγές που επικαλούνται οι FT, οι δύο χώρες έχουν σημειώσει σημαντική πρόοδο σε ένα δοκιμαστικό ειρηνευτικό σχέδιο 15 σημείων που περιλαμβάνει κατάπαυση του πυρός και ρωσική απόσυρση εάν το Κίεβο δηλώσει ουδετερότητα και αποδεχτεί όρια στις ένοπλες δυνάμεις.

Η προτεινόμενη συμφωνία, την οποία οι Ουκρανοί και Ρώσοι διαπραγματευτές συζήτησαν πλήρως για πρώτη φορά τη Δευτέρα, θα περιλαμβάνει την παραίτηση του Κιέβου από τις φιλοδοξίες του να ενταχθεί στο ΝΑΤΟ και την υπόσχεση να μην φιλοξενήσει ξένες στρατιωτικές βάσεις ή όπλα με αντάλλαγμα την προστασία από συμμάχους όπως οι ΗΠΑ και το Ηνωμένο Βασίλειο και την Τουρκία.

Από την άλλη, οι στρατιωτικές επιχειρήσεις της Ρωσίας στην Ουκρανία συνεχίζονται με αμείωτη ένταση για 21η συνεχόμενη ημέρα.

Εν τω μεταξύ τα βλέμματα είναι στραμμένα στη FED και στις σημερινές αποφάσεις της για τη νομισματική πολιτική αναμένοντας την αύξηση επιτοκίων κατά 25 μονάδες βάσης, την πρώτη από τον Δεκέμβριο του 2018.

Η γεωπολιτική ένταση στην Ουκρανία, η έκρηξη του πληθωρισμού με τις τιμές ενέργειας να καλπάζουν αλλά και την αύξηση των κρουσμάτων από την Omicron 2 επιδεινώνουν τις προοπτικές της οικονομίας.

Ο Γενικός Δείκτης έκλεισε στις 871 μονάδες, με επόμενη αντίσταση τις 875 μονάδες ενώ διέσπασε τις 850 μονάδες οι οποίες συνιστούν ισχυρό όριο αντίστασης ενώ ο Τραπεζικός Δείκτης έκλεισε στις 625 μονάδες στο υψηλό της ημέρας στις δημοπρασίες έχοντας ξεφύγει από την ισχυρή αντίσταση των 600 μονάδων.

Αναλυτικά, στις τράπεζες, την μεγαλύτερη άνοδο κατέγραψε η Eurobank +11,34% και ακολούθησαν Εθνική +10,88%, Alpha Bank +9,01% και Πειραιώς +7,59%.

Με την σημερινή ανακοίνωση των αποτελεσμάτων χρήσης του 2021 της Εθνικής έκλεισε η αυλαία των αποτελεσμάτων των ελληνικών τραπεζών.

Ειδικότερα η Εθνική ανακοίνωσε κέρδη 867 εκατ. ευρώ το 2021 με τα κεφάλαιά της να διαμορφώνονται στα 5,75 δισ. ευρώ.

Στο επίκεντρο Fed, αξιολόγηση από Moody’s και DBRS και παράγωγα

Μετά τις αποφάσεις της ΕΚΤ για την ταχύτερη ολοκλήρωση του προγράμματος χαλάρωσης με αμετάβλητα όμως τα επιτόκια με ιδιαίτερο ενδιαφέρον αναμένουμε σήμερα Τετάρτη 16/3 τις αποφάσεις της διήμερης συνεδρίασης της Federal Reserve.

Η Fed αναμένεται να αυξήσει το επιτόκιο για πρώτη φορά από το 2018, κατά 25 μονάδες βάσης, από το μηδέν.

Την Παρασκευή 18/3 θα πραγματοποιηθεί η τριπλή λήξη Μαρτίου στην αγορά παραγώγων ενώ στις δημοπρασίες αναμένεται το rebalancing του FTSE Russell με τις σημαντικότερες την προσθήκη Quest και Autohellas στα small caps

Την ίδια ημερομηνία έχουμε λήξεις παραγώγων 3,3 τρισεκ. δολαρίων στις ΗΠΑ.

Επίσης στις 18 Μαρτίου θα αξιολογήσουν την ελληνική οικονομία η Moody’s και ο καναδικός ελεγκτικός οίκος DBRS όπου δεν αναμένεται αναβάθμιση της Ελλάδος.

Η Moody’s βαθμολογεί την Ελλάδα στην κλίμακα Ba3 με σταθερές προοπτικές και η DBRS σε ΒΒ με θετικές προοπτικές.

Για την DBRS αποκλείεται οποιαδήποτε αναβάθμιση πιστοληπτικής ικανότητας.

Η πορεία της ελληνικής χρηματιστηριακής αγοράς στην σημερινή συνεδρίαση

Ανοδικά ξεκίνησε η χρηματιστηριακή αγορά με τον Γενικό Δείκτη στο +0,75% και τον Τραπεζικό Δείκτη στο +1,95%.

Λίγο πρίν τις 16:30, εντάθηκαν οι αγοραστικές παρεμβάσεις στις μη μη τραπεζικές μετοχές του FTSE 25, με ΟΤΕ +8,12%, και με συνδυασμό με το ράλι των τραπεζών...ο Γενικός Δείκτης κατέγραψε το υψηλό της ημέρας +5,72%.

Στις δημοπρασίες, εντάθηκαν οι αγοραστικές παρεμβάσεις στις τράπεζες, με Eurobank +11,34% , Eθνική +10,88%...και ο Τραπεζικός Δείκτης έκλεισε το υψηλό της ημέρας +10,02%.

Ο Γενικός Δείκτης στο ελληνικό χρηματιστήριο έκλεισε με ισχυρή άνοδο +5,68% στις 871 μονάδες έχοντας υψηλό στις 872,32 μονάδες και χαμηλό τις 831,35 μονάδες.

Ο τζίρος και ο όγκος συναλλαγών σε αυξημένα επίπεδα και επικεντρώθηκε στις τράπεζες.

Αναλυτικότερα, η αξία συναλλαγών διαμορφώθηκε στα 112,8 εκατ. ευρώ, εξ αυτών τα 10,18 εκατ. ευρώ σε πακέτα, ο όγκος 48,9 εκατ. τεμάχια εκ των οποίων τα 36,8 εκατ. να διακινούνται στις τράπεζες.

Προσυμφωνημένες συναλλαγές αξίας 10,18 εκατ. ευρώ και όγκου 2,38 εκατ. τεμαχίων πραγματοποιήθηκαν στο ελληνικό χρηματιστήριο.

Ειδικότερα, η Εθνική διακίνησε 32 χιλ. τεμάχια αξίας 88 χιλ. ευρώ.και η Eurobank 1,5 εκατ, τεμάχια αξίας 1,46 εκατ. ευρώ.

Ο ΟΤΕ 227 χιλ. τεμάχια αξίας 3,67 εκατ. ευρώ, η Τέρνα Ενεργειακή 277,4 χιλ. τεμάχια αξίας 4,17 εκατ. ευρώ και η ΑΔΜΗΕ 343 χιλ. τεμάχια αξίας 779 χιλ. ευρώ.

Τα τεχνικά σημεία

Ο Γενικός Δείκτης έκλεισε στις 871 μονάδες, διασπώντας την ισχυρή αντίσταση των 850 μονάδων και ακολουθούν οι 875, οι 887 μονάδες (εκθετικός ΚΜΟ 200 ημερών) και οι 900 μονάδες.

Στην πρώτη στήριξη βρίσκονται οι 800 μονάδες και ακολουθούν οι 780 και οι 750 μονάδες.

Στο πιο δυσμενές σενάριο η αγορά μπορεί να δει τις 700 με 680 μονάδες.

Ο Τραπεζικός Δείκτης έκλεισε στην αντίσταση των 625 μονάδων, διασπώντας την ισχυρή αντίσταση των 600 μονάδων και ακολουθούν οι 650 και οι 700 μονάδες.

Στην πρώτη στήριξη βρίσκονται οι 530 μονάδες και ακολουθούν οι 500, οι 490, οι 450, οι 430 και οι 400 μονάδες.

Σταθεροποίηση στην ελληνική αγορά ομολόγων – Το 10ετές 2,65%

Σταθεροποίηση καταγράφεται στα ελληνικά ομόλογα και στα υπόλοιπα ομόλογα της Ευρωζώνης με το βλέμμα στραμμένο στις αποφάσεις της Fed σήμερα 16/3 για την νομισματική της πολιτικής.

Το ελληνικό 10ετές ομόλογο βρίσκεται στο 2,65%, το 10ετές ιταλικό 1,92% ενώ το αμερικανικό 10ετές ομόλογο σκαρφάλωσε στο 2,17%.

Η πρώτη αύξηση των επιτοκίων κατά 0,25% θα πραγματοποιήσει στις 16 Μαρτίου 2022 η FED η Αμερικανική Κεντρική Τράπεζα, την πρώτη της αύξηση επιτοκίων από τον Δεκέμβριο του 2018 και την πρώτη αύξηση (από το μηδέν) από τον Δεκέμβριο του 2015.

Η αύξηση αυτή που είναι απόλυτα αναμενόμενη πραγματοποιείται εν μέσω αντικρουόμενων τάσεων.

Από την μια η αγορά εργασίας βρίσκεται κοντά στα επίπεδα πλήρους απασχόλησης ενώ από την άλλη σημειώνεται άλμα ρεκόρ στον πληθωρισμό με τις τιμές της ενέργειας να επιδεινώνουν ακόμη περισσότερο τις προοπτικές.

Την ίδια στιγμή ο πόλεμος στην Ουκρανία ήρθε να επιβαρύνει ακόμη περισσότερο τις αγορές.

Η FED θα προχωρήσει και σε δεύτερη αύξηση 0,25% σε επόμενη φάση.

Σίγουρα, πολλοί θα διερωτηθούν γιατί μόλις 25 μονάδες βάσης - άλλωστε, την τελευταία φορά ο πληθωρισμός ήταν 7,9% ή 15% σε πραγματικούς όρους.

Η απάντηση είναι ότι ποτέ στο παρελθόν το χρηματοπιστωτικό σύστημα των ΗΠΑ δεν ήταν τόσο ακραία δανεισμένο και οποιαδήποτε «βιαστική» προσπάθεια άρσης των επιτοκίων θα οδηγήσει σε πλήρη κατάρρευση των περιουσιακών στοιχείων κινδύνου.

Η Fed υποστηρίζει ότι ο πληθωρισμός θα παραμείνει υψηλότερος για μεγαλύτερο χρονικό διάστημα και για τον λόγο αυτό οι αυξήσεις των επιτοκίων θα είναι 1% με 1,25% για το διάστημα 2022 με 2023, παρόλο που οι αγορές έχουν τιμολογήσει και προεξοφλήσει έως 7 αυξήσεις επιτοκίων για όλο το 2022 και πιθανότητα 15% για αύξηση επιτοκίων κατά 50 μονάδες βάσης στις 16 Μαρτίου 2022.

Αντίθετα η ΕΚΤ στις τελευταία συνεδρίαση διατήρησε αμετάβλητα τα επιτόκια αλλά παρουσίασε σχέδια για ταχύτερη έξοδο από τα μέτρα τόνωσης της οικονομίας καθώς ο πληθωρισμός είναι τριπλάσιος από τον επίσημο στόχο του 2%.

Η ΕΚΤ «βιάζεται» να λάβει αποφάσεις για την καταπολέμηση του υψηλού πληθωρισμού και δεν χρησιμοποίησε ως δικαιολογία την πολεμική σύρραξη στην Ουκρανία , κίνηση την οποία δεν ανέμεναν οι αγορές καθώς ανέμεναν ότι θα καθυστερήσει να πάρει σημαντικές αποφάσεις πολιτικής ώστε να αποτιμήσει τα νέα δεδομένα. .

Εν τω μεταξύ η ΕΚΤ επανέλαβε την πρόθεσή της να στηρίξει την Ελλάδα μέσω της αγοράς ελληνικών ομολόγων, εφόσον κριθεί απαραίτητο.

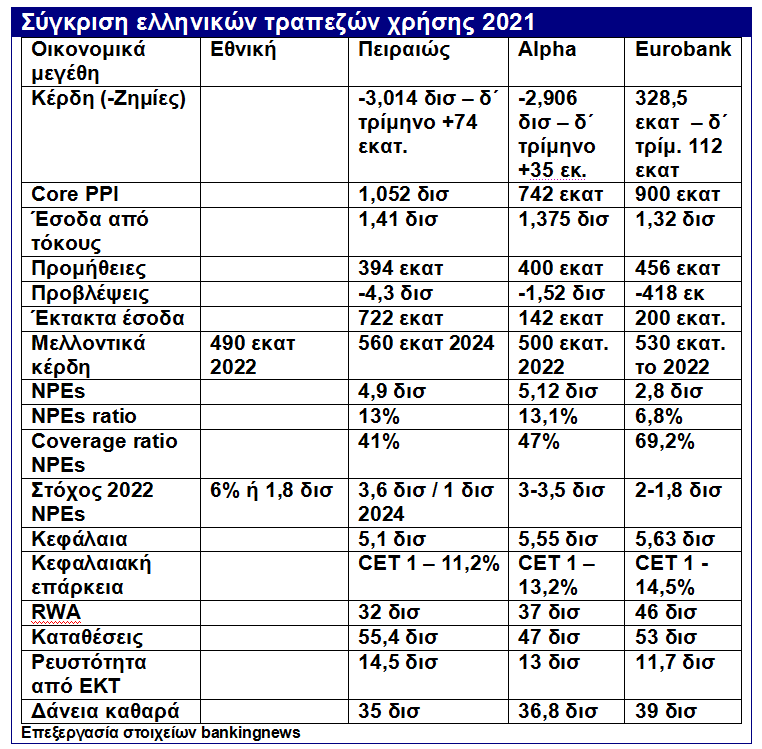

Τι μας έδειξε το 2021 για τις ελληνικές τράπεζες όπου σημείωσαν ζημίες -5,59 δισεκ. ευρώ χωρίς την Εθνική τράπεζα;

Σε γενικές γραμμές αποδείχθηκε ότι οι ελληνικές τράπεζες με τις επιδόσεις τους ολοκλήρωσαν τον κύκλο εξυγίανσης και τελείωσαν μια καταστροφική περίοδο για τις τράπεζες που κράτησε σχεδόν 10 χρόνια.

Ο πυρήνας κερδοφορίας τους μειώνεται – δηλαδή τα έντοκα έσοδα - κυρίως γιατί με τις τιτλοποιήσεις NPEs δεν λογιστικοποιούν τόκους από τα προβληματικά δάνεια, ενώ τα μελλοντικά κέρδη οριοθετούνται.

Πάντως από εδώ και πέρα και τα έντοκα έσοδα σταδιακά θα σημειώνουν αύξηση.

Η βελτίωση των NPEs είναι καθολική σε όλο το σύστημα και η Eurobank έγινε η πρώτη τράπεζα με μονοψήφιο αριθμό προβληματικών ανοιγμάτων …ενώ μονοψήφια NPEs θα εμφανίσουν όλες οι τράπεζες μέσα στο 2022.

Ποια τα βασικά συμπεράσματα;

1)Το βασικό συμπέρασμα είναι ότι το 2021 είναι η τελευταία χρονιά ζημιών για τις ελληνικές τράπεζες με τις σωρευτικές να έχουν ανέλθει στα 30 δισ τα τελευταία 10 χρόνια.

2)Το 2021 όλες οι τράπεζες είχαν κάμψη εσόδων από τόκους αλλά βελτίωση προμηθειών που ωστόσο οριοθετείται, δεν μπορούν να επιτυγχάνουν συνεχή αύξηση από έσοδα προμηθειών.

H Πειραιώς εμφάνισε τα περισσότερα καθαρά προ προβλέψεων έσοδα εξέλιξη ενθαρρυντική για τον όμιλο.

3)Η Eurobank είναι πρώτη ελληνική τράπεζα με μονοψήφιο NPEs και με τον καλύτερο δείκτη κάλυψης των μη εξυπηρετουμένων ανοιγμάτων με προβλέψεις.

Αντιθέτως η Πειραιώς βρίσκεται στο 41% και η Eurobank στο 69,2% με την Alpha bank στο 47%.

Η Πειραιώς θα πρέπει να διενεργήσει πρόσθετες προβλέψεις για να ολοκληρώσει την φάση εξυγίανσης των προβληματικών της δανείων.

4)Με όρους κεφαλαίων καταγράφεται αύξηση.

Ωστόσο ένας κλάδος με συνολικό ενεργητικό 308 δισεκ. ευρώ εμφανίζει 22,2 δισεκ. κεφάλαια… σίγουρα δεν εμπνέει… αυτή η κεφαλαιακή επάρκεια, μπορεί να υπάρχει επάρκεια… αλλά απουσιάζει η δύναμη…

5)Τα δάνεια θα αρχίσουν να αυξάνονται καθώς οι τιτλοποιήσεις τελείωσαν επί της ουσίας και οι μεγάλες αποπληρωμές επίσης.

6)Σε γενικές γραμμές μπορεί να ειπωθεί ότι αποτιμήσεις με την δίκαιη τους αξία είναι υψηλότερα κατά 20%, δικαιολογούνται, ωστόσο οι ελληνικές τράπεζες δεν έχουν να παρουσιάσουν μια ενθουσιώδη ιστορία προσέλκυσης επενδυτών.

Το να υποστηρίζουν ότι θα διανείμουν μέρισμα για το 2022, τον Μάρτιο του 2023… δεν αποτελεί και σπουδαίο χρηματιστηριακό δέλεαρ… υπάρχει χρόνος για να επανακαθοριστούν οι αποτιμήσεις έως τότε.

Σε γενικές γραμμές μπορεί να πούμε ότι δεν ενθουσιαστήκαμε από τα αποτελέσματα των ελληνικών τραπεζών.

Μάλλον προβληματιστήκαμε γιατί βλέπουμε ότι έχουν οριοθετημένες πηγές εσόδων, οι τράπεζες θα γίνουν πολύ προβλέψιμες στο μέλλον.

Ισχυρή άνοδος στις ασιατικές αγορές – Ράλι στο Χονγκ Κονγκ, o δείκτης Hang Seng +9%

Με ισχυρή άνοδο έκλεισαν σήμερα 16/3 οι ασιατικές αγορές, ενώ ράλι σημείωσε το χρηματιστήριο του Χονγκ Κονγκ +9,08%

Ισχυρό rebound καταγράφουν οι μετοχές στην Κίνα, μετά το ιστορικό sell off που προκάλεσε το νέο κύμα κρουσμάτων κορωνοϊού στην Κίνα, με τους επενδυτές να αναμένουν την επικείμενη αύξηση επιτοκίων από τη Federal Reserve.

Το Πεκίνο δήλωσε ότι θα κινηθεί προς τη σταθεροποίηση των αγορών και σηματοδότησε «θετική πρόοδο» στις επικοινωνίες με την Ουάσιγκτον σχετικά με τον έλεγχό της σε κινεζικές εταιρείες εισηγμένες στις ΗΠΑ.

Αναλυτικά, ο δείκτης Nikkei στην Ιαπωνία έκλεισε στο +1,64%, ο δείκτης Shanhgai στην Κίνα στο +3,48%, ο δείκτης Hang Seng στο Χονγκ Κονγκ +9,08% και ο δείκτης KOSPI στη Ν. Κορέα στο +1,44%.

Ισχυρά κέρδη στα ευρωπαϊκά χρηματιστήρια

Ισχυρή άνοδος καταγράφεται σήμερα 16/3 στις ευρωπαϊκές αγορές απόρροια των προσδοκιών για διπλωματική λύση στην Ουκρανία και την επικείμενη αύξηση των επιτοκίων από τη Federal Reserve, για πρώτη φορά από το 2018.

Κλειστό θα παραμένει το χρηματιστήριο της Μόσχας, τουλάχιστον έως τις 18 Μαρτίου 2022.

Ειδικότερα, ο δείκτης Dax στη Γερμανία βρίσκεται στο +3,5%, ο δείκτης CAC στο Παρίσι στο +3,9%, ο δείκτης FTSE MIB στο Μιλάνο στο +3,2%, ο δείκτης IBEX 35 στην Ισπανία στο +1,8% και ο FTSE 100 στο Λονδίνο στο +1,6%.

Στην Wall Street, o Dow Jones κινείται στο +1,2%, ο S&P 500 στο +1,7%, ο Nasdaq στο +2,8% και το ETF GREC στο +4,77% (26,05 δολ. )

Ράλι στις τράπεζες με αυξημένες συναλλαγές

Ράλι καταγράφηκε στις τράπεζες, με ικανοποιητικές τις συναλλαγές...

Η Εθνική έκλεισε στα 3,15 ευρώ, με άνοδο +10,88% με όγκο 4,3 εκατ. τεμάχια και κεφαλαιοποίηση 2,88 δισεκ. ευρώ.

Σημειώνουμε ότι ιστορικό χαμηλό κλείσιμο της Εθνικής σημειώθηκε 11 Φεβρουαρίου του 2016 στα 0,008 ευρώ προ RS ή 0,12 ευρώ μετά reverse split (στις 15 παλαιές 1 νέα) ενώ το ενδοσυνεδριακό χαμηλό στο 0,0066 προ RS ή 0,099 μετά reverse split

Με το νέο reverse split στις 10 παλαιές 1 νέα στις 3 Σεπτεμβρίου 2018 το ιστορικό χαμηλό κλείσιμο προσαρμόστηκε στα 1,20 ευρώ ενώ το ενδοσυνεδριακό στα 0,99 ευρώ.

Ας σημειωθεί ότι το νέο χαμηλό ιστορικό της Εθνικής πραγματοποιήθηκε στις 17/3/2020 στα 0,8150 ευρώ.

Η τιμή της αύξησης κεφαλαίου των 2,5 δισ. ευρώ στα 2,20 ευρώ, σε σχέση με τα 4,29 ευρώ της αύξησης του 2013 ενώ η ΑΜΚ του 2015 υλοποιήθηκε στα 0,02 ευρώ προ RS ή 0,30 ευρώ μετά RS.

Το warrant της Εθνικής που ξεκίνησε με τιμή εκκίνησης 6,823 ευρώ είχε τελευταία τιμή 0,0010 ευρώ και τέθηκε εκτός διαπραγμάτευσης οριστικά.

Η Alpha Βank έκλεισε στα 1,1250 ευρώ, με άνοδο +9,01% με όγκο 14,1 εκατ. τεμάχια και κεφαλαιοποίηση 2,64 δισεκ. ευρώ.

Σημειώνουμε ότι το ιστορικό χαμηλό κλείσιμο της Alpha Βank είναι στα 1,16 ευρώ ή προ RS στα 0,0232 ευρώ και σημειώθηκε στις 11 Φεβρουαρίου του 2016(στις 50 παλαιές 1 νέα) ενώ το ενδοσυνεδριακό χαμηλό στο 0,01898 προ RS ή 0,949 μετά reverse split

Ας σημειωθεί ότι το νέο ιστορικό χαμηλό κλείσιμο της Alpha Bank πραγματοποιήθηκε στις 2/11/2020 στα 0,4250 ευρώ ενώ το ενδοσυνεδριακό χαμηλό στις 30/10/2020 στα 0,4032 ευρώ.

Η τιμή της αύξησης κεφαλαίου του 2013 ήταν 0,44 ευρώ και του 2014 στα 0,65 ευρώ ενώ η τιμή της ΑΜΚ του 2015 ήταν στα 0,04 ευρώ προ reverse split ή 2 ευρώ μετά το reverse split.

Το warrant της Alpha Βank που ξεκίνησε με πρώτη τιμή εκκίνησης τα 1,45 ευρώ βρέθηκε στα 0,0010 ευρώ όπου και σταμάτησε πλέον να διαπραγματεύεται.

Η Πειραιώς έκλεισε στα 1,4030 ευρώ, με άνοδο +7,59% με όγκο 4,1 εκατ. τεμάχια και κεφαλαιοποίηση στα 1,75 δισεκ. ευρώ.

Σημειώνουμε ότι ιστορικό χαμηλό της Πειραιώς σημειώθηκε 11 Φεβρουαρίου του 2016 στα 0,0008 ευρώ προ RS ή 0,081 ευρώ μετά reverse split ( στις 100 παλαιές 1 νέα) ενώ το ενδοσυνεδριακό χαμηλό ήταν 0,00067 προ RS ή 0,067 ευρώ μετά RS.

Με το νέο reverse split στις 20 παλαιές 1 νέα δωρεάν τον Ιούλιο 2017 το ιστορικό χαμηλό κλείσιμο προσαρμόστηκε στα 1,62 ευρώ ενώ το ενδοσυνεδριακό στα 1,34 ευρώ..

Το νέο ιστορικό χαμηλό της Πειραιώς πραγματοποιήθηκε ενδοσυνεδριακά σήμερα 8/3/2022 στα 0,07030 ευρώ ή 1,16 ευρώ μετά το νέο reverse split στις 16,5 παλαιές 1 νέα.

Η τιμή της αύξησης κεφαλαίου του 2013 ήταν 1,71 ευρώ και του 2014 στα 1,70 ευρώ και η ΑΜΚ του 2015 στα 0,003 ευρώ προ reverse split ή 0,30 ευρώ μετά RS.

Το warrant της Πειραιώς που είχε αρχική τιμή εκκίνησης όταν πρωτοξεκίνησε τα 0,8990 ευρώ σταμάτησε να διαπραγματεύεται και είχε τελευταία τιμή στα 0,0010 ευρώ.

Η Eurobank έκλεισε στα 1,0170 ευρώ, με άνοδο +11,34%, με όγκο 14,19 εκατ. τεμάχια και κεφαλαιοποίηση 3,77 δισ. ευρώ.

Το ιστορικό ενδοσυνεδριακό χαμηλό στην Eurobank σημειώθηκε στις 11 Φεβρουαρίου του 2016 στα 0,002410 ευρώ προ RS ή 0,2410 ευρώ μετά RS (στις 100 παλαιές 1 νέα).

Η μετοχή της Τράπεζας Κύπρου βρίσκεται στα 0,98 ευρώ, με άνοδο +4,7% και κεφαλαιοποίηση 437 εκατ. ευρώ.

Από τις 10 Ιανουαρίου του 2017 η μετοχή της Κύπρου έχει διαγραφεί από το ελληνικό χρηματιστήριο και διαπραγματεύεται σε Κύπρο και Λονδίνο.

Η Attica Bank έκλεισε στα 0,1488 ευρώ, με άνοδο +4,67% με όγκο 174 χιλ. τεμάχια και κεφαλαιοποίηση 181 εκατ. ευρώ.

Το ιστορικό χαμηλό της Attica Βank είναι στα 0,02480 ευρώ μετά το RS και προ reverse split 0,001255 ευρώ και σημειώθηκε στις 21 Δεκεμβρίου του 2017.

Η μετοχή της Τράπεζας της Ελλάδος έκλεισε στα 17,76 ευρώ, με άνοδο +2,66% και κεφαλαιοποίηση 353 εκατ. ευρώ.

Ισχυρά κέρδη στις μη τραπεζικές μετοχές του FTSE 25 με ικανοποιητικές συναλλαγές

Με ισχυρά κέρδη έκλεισαν οι μη τραπεζικές μετοχές του FTSE 25 με τις συναλλαγές σε ικανοποιητικά επίπεδα.

Την μεγαλύτερη άνοδο κατέγραψαν Τέρνα Ενεργειακή +8,09%, Quest +7,55%, ΓΕΚ Τέρνα +5,7%, ΟΤΕ +5,67% ....

H Coca Cola έκλεισε στα 20,50 ευρώ, με άνοδο +5,24% και κεφαλαιοποίηση στα 7,62 δισ. ευρώ και βρίσκεται στην 1η θέση των κεφαλαιοποιήσεων στο ελληνικό χρηματιστήριο.

Ο ΟΤΕ έκλεισε στα 16,60 ευρώ, με άνοδο +5,67% και αποτίμηση 7,44 δισ. ευρώ και βρίσκεται στην 2η θέση των κεφαλαιοποιήσεων..

Η ΔΕΗ έκλεισε στα 7,80 ευρώ, με άνοδο +5,12% και αποτίμηση 2,98 δισ. ευρώ.

Ο ΑΔΜΗΕ έκλεισε στα 2,31 ευρώ, με άνοδο +4,05% και κεφαλαιοποίηση 536 εκατ. ευρώ.

Ο ΟΠΑΠ έκλεισε στα 12,67 ευρώ, με άνοδο +5,67% και αποτίμηση 4,47 δισ. ευρώ.

Ο Titan Cement International έκλεισε στα 12,52 ευρώ, με άνοδο +5,03% και κεφαλαιοποίηση 981 εκατ. ευρώ.

Η μετοχή των ΕΛΠΕ έκλεισε στα 6,90 ευρώ, με άνοδο +3,14% και κεφαλαιοποίηση 2,11 δισ. ευρώ.

Η Motor Oil έκλεισε στα 13,73 ευρώ, με άνοδο +4,17% και κεφαλαιοποίηση 1,52 δισεκ. ευρώ.

Ο Μυτιληναίος έκλεισε στα 14,52 ευρώ, με άνοδο +3,49% και κεφαλαιοποίηση 2,07 δισεκ. ευρώ.

Η Jumbo έκλεισε στα 13,47 ευρώ, με άνοδο +2,75% και κεφαλαιοποίηση 1,83 δισ. ευρώ.

Η μετοχή της ΕΥΔΑΠ έκλεισε στα 7,01 ευρώ, με άνοδο +3,7% και κεφαλαιοποίηση 747 εκατ. ευρώ.

Η ΕΛΒΑΛΧΑΚΟΡ έκλεισε στα 1,8460 ευρώ, με άνοδο +2,67% και κεφαλαιοποίηση 693 εκατ. ευρώ.

Η MIG (που είναι εκτός FTSE 25) έκλεισε στα 0,0294 ευρώ, με άνοδο +4,63% και κεφαλαιοποίηση 28 εκατ. ευρώ

Σταθεροποίηση στα ελληνικά ομόλογα, το 10ετές στο 2,64 - Το spread με την Ιταλία στις 70 μ.β

Σταθεροποίηση καταγράφεται στα ελληνικά ομόλογα και στα υπόλοιπα ομόλογα της Ευρωζώνης με το βλέμμα στραμμένο στις αποφάσεις της Fed σήμερα 16/3 για την νομισματική της πολιτικής

Η ΕΚΤ παρουσίασε σχέδια για ταχύτερη έξοδο από τα μέτρα τόνωσης της οικονομίας καθώς ο πληθωρισμός είναι τριπλάσιος από τον επίσημο στόχο του 2% και παρά την ρωσική εισβολή στην Ουκρανία, διατηρώντας όμως αμετάβλητα τα επιτόκια .

Από την άλλη , την πρώτη αύξηση των επιτοκίων κατά 0,25% θα πραγματοποιήσει σήμερα 16 Μαρτίου 2022 η FED η Αμερικανική Κεντρική Τράπεζα, την πρώτη της αύξηση επιτοκίων από τον Δεκέμβριο του 2018 και την πρώτη αύξηση (από το μηδέν) από τον Δεκέμβριο του 2015.

Η αύξηση αυτή που είναι απόλυτα αναμενόμενη πραγματοποιείται εν μέσω αντικρουόμενων τάσεων.

Από την μια η αγορά εργασίας βρίσκεται κοντά στα επίπεδα πλήρους απασχόλησης ενώ από την άλλη σημειώνεται άλμα ρεκόρ στον πληθωρισμό με τις τιμές της ενέργειας να επιδεινώνουν ακόμη περισσότερο τις προοπτικές.

Την ίδια στιγμή ο πόλεμος στην Ουκρανία ήρθε να επιβαρύνει ακόμη περισσότερο τις αγορές.

Το ελληνικό 10ετές ομόλογο βρίσκεται στο 2,65%, το 10ετές ιταλικό 1,92% ενώ το αμερικανικό 10ετές ομόλογο σκαρφάλωσε στο 2,17%.

Το spread η διαφορά απόδοσης μεταξύ ελληνικών 10 ετών και γερμανικών ομολόγων διαμορφώνεται στις 226 μονάδες βάσης από 227 μονάδες βάσης.

Το ελληνικό CDS στο 5ετές που αποτελεί και το benchmark, σήμερα διαμορφώνεται στις 138 μονάδες βάσης.

Ως μέτρο σύγκρισης αναφέρεται ότι το CDS της Αργεντινής βρίσκεται στις 1.030 μονάδες βάσης.

Θυμίζουμε ότι τα επίπεδα ρεκόρ μετά το PSI+ στην Ελλάδα σημειώθηκαν στις 8 Ιουλίου του 2015 στις 8700 μ.β.

Το CDS δουλεύει ως εξής….

Για κάθε 10 εκατ δολάρια έκθεση σε ελληνικό χρέος, ένας επενδυτής που θέλει να αντισταθμίσει τον κίνδυνο χώρας αγοράζει ένα παράγωγο το CDS και πληρώνει π.χ. για την Ελλάδα σήμερα απόδοση 1,38% ή 138 χιλ. δολάρια ασφάλιστρο ανά 10 εκατ δολ. επενδυτική θέση στο ελληνικό χρέος.

Το spread Ελλάδος – Ιταλίας βρίσκεται στις 73 μονάδες βάσης.

Έναντι της Πορτογαλίας το spread με την Ελλάδα διαμορφώνεται στις 145 μονάδες βάσης…

Σταθεροποίηση στα ομόλογα της Νοτίου Ευρώπης

Σταθεροποίηση καταγράφεται στις χώρες της Ευρωζώνης, με επίκεντρο τις εξελίξεις στο Ουκρανικό μέτωπο και αναμένοντας τις αποφάσεις της Fed σήμερα 16/3.

Το Ιταλικό 10ετές είχε φθάσει σε υψηλό 2,98% στις 18 Μαρτίου 2020 για να διαμορφωθεί σήμερα 16 Μαρτίου του 2022 στο 1,92%.

Το 10ετές γερμανικό ομόλογο βρίσκεται σήμερα 16/3/2022 στο 0,39% με υψηλό 0,78% στις 13/2/2018.

Θυμίζουμε ότι το υψηλό ετών 1,02% σημειώθηκε στις 10 Ιουνίου του 2015 ενώ το ιστορικό χαμηλό σημειώθηκε στις 10 Μαρτίου 2020 στο -0,90%.

Οι αποδόσεις των ευρωπαϊκών ομολόγων διαμορφώνονται ως εξής….

Η Ιρλανδική 10ετία λήξης 2028 εμφανίζει απόδοση στο 0,99% με το ιστορικό χαμηλό -0,333% σημειώθηκε στις 15 Δεκεμβρίου 2020.

Το 10ετές Πορτογαλικό ομόλογο λήξης Οκτωβρίου 2028 έχει απόδοση 1,20% με το ιστορικό χαμηλό στο -0,062% που σημειώθηκε στις 15 Δεκεμβρίου 2020.

Το Ισπανικό 10ετές έχει απόδοση 1,35% με το ιστορικό χαμηλό στο -0,02% που σημειώθηκε στις 16 Δεκεμβρίου 2020.

Στην Ιταλία το 10ετές ομόλογο λήξης 1η Αυγούστου του 2029 έχει απόδοση 1,92% και με ιστορικό χαμηλό 0,4260% στις 12 Φεβρουαρίου του 2021.

Αξίζει να αναφερθεί ότι η Κύπρος έκδωσε 10ετές ομόλογο με επιτόκιο 2,40% και η τρέχουσα απόδοση του είναι 1,73%.

Το ιστορικό χαμηλό σημειώθηκε στις 15 Δεκεμβρίου 2020 στο 0,088%.

www.bankingnews.gr

Σχόλια αναγνωστών