Σχετικά Άρθρα

Εθνική Τράπεζα: Επιβράδυνση ανάπτυξης στο +3%, πληθωρισμός 8% το 2022, λόγω Ουκρανίας

Γραφείο Προϋπολογισμού: Πληθωρισμός 11% το 2022 - Όχι οριζόντια μέτρα για τα καύσιμα - Tα «πολεμικά» σενάρια

Eurobank: Σε ιστορικά υψηλά επίπεδα ο πληθωρισμός - Κίνδυνοι για την πραγματική ανάπτυξη

Ο πόλεμος στην Ευρώπη επηρεάζει την πορεία της ελληνικής οικονομίας, πρωτίστως, μέσω της ανόδου των τιμών της ενέργειας και των τροφίμων, η οποία σε συνδυασμό με την εξάρτηση της χώρας μας από τις εισαγωγές, έχει αρνητικό αντίκτυπο, τόσο στο κόστος παραγωγής και την κερδοφορία των επιχειρήσεων, όσο και στο διαθέσιμο εισόδημα και την αγοραστική δύναμη των νοικοκυριών, αναφέρει η Alpha Bank στο Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων.

Ενεργειακή Εξάρτηση: Πληθωριστικές πιέσεις και τα νέα μέτρα στήριξης

Αναλυτικότερα, η Alpha Bank σημειώνει ότι η ταχεία ανάκαμψη από την πανδημική κρίση το 2021 συνοδεύτηκε από την αναζωπύρωση των πληθωριστικών πιέσεων οι οποίες σχετίζονταν με: (i) την έντονη πτώση του επιπέδου τιμών, κατά το πρώτο έτος της πανδημίας (επιδράσεις βάσης), (ii) τη δυναμική αναθέρμανση των οικονομιών, μετά την άρση των περιοριστικών μέτρων, (iii) τις διαταραχές στις εφοδιαστικές αλυσίδες και (iv) την ανισορροπία μεταξύ προσφοράς και ζήτησης σε ορισμένους κλάδους.

Η εισβολή της Ρωσίας στην Ουκρανία μεταβάλλει βιαίως τον ενεργειακό χάρτη της Ευρώπης καθιστώντας αδύνατη την έστω και σταδιακή επιστροφή στην ασθενή προπανδημική πληθωριστική δυναμική.

Ο πόλεμος στην Ευρώπη επηρεάζει την πορεία της ελληνικής οικονομίας, πρωτίστως, μέσω της ανόδου των τιμών της ενέργειας και των τροφίμων, η οποία σε συνδυασμό με την εξάρτηση της χώρας μας από τις εισαγωγές, έχει αρνητικό αντίκτυπο, τόσο στο κόστος παραγωγής και την κερδοφορία των επιχειρήσεων, όσο και στο διαθέσιμο εισόδημα και την αγοραστική δύναμη των νοικοκυριών. Λόγω του λόγω του πολέμου, τα ελληνικά νοικοκυριά και οι επιχειρήσεις αναμένεται βραχυπρόθεσμα να αντιμετωπίσουν υψηλότερο πληθωρισμό και βραδύτερη οικονομική ανάπτυξη από την αναμενόμενη, καθώς, μεταξύ άλλων, η ενεργειακή εξάρτηση της Ελλάδας παραμένει υψηλή. Συγκεκριμένα, εισάγεται πάνω από το 80% της ακαθάριστης διαθέσιμης ποσότητας ενέργειας, κυρίως για πετρέλαιο, προϊόντα διύλισης πετρελαίου και φυσικό αέριο, με το 8%, το 43% και το 44%, αντίστοιχα, να εισάγεται από τη Ρωσία.

Για την αντιμετώπιση των αρνητικών επιπτώσεων της ανόδου του επιπέδου τιμών, η Κυβέρνηση ανακοίνωσε την περασμένη εβδομάδα νέα μέτρα στήριξης των ευάλωτων νοικοκυριών και επιχειρήσεων συνολικού ύψους Ευρώ 1,7 δισ. που περιλαμβάνουν: αύξηση της επιδότησης του ηλεκτρικού ρεύματος, επιδότηση καυσίμων, καταβολή πρόσθετων επιδομάτων παιδιού, ενίσχυση χαμηλοσυνταξιούχων, αύξηση της περιόδου αποπληρωμής των επιστρεπτέων προκαταβολών, μείωση του ΕΝΦΙΑ, κατάργηση του ειδικού φόρου κατανάλωσης στο γεωργικό πετρέλαιο, μείωση του συντελεστή ΦΠΑ για τα λιπάσματα κ.λπ.

Στο παρόν Δελτίο παραθέτουμε τα τελευταία διαθέσιμα στοιχεία σχετικά με την εξέλιξη των τιμών στα προϊόντα ενέργειας και τα τρόφιμα και επιχειρούμε να σκιαγραφήσουμε την εξάρτηση της Ελλάδας από τις εισαγωγές, ανά χώρα προέλευσης, για τις συγκεκριμένες κατηγορίες προϊόντων.

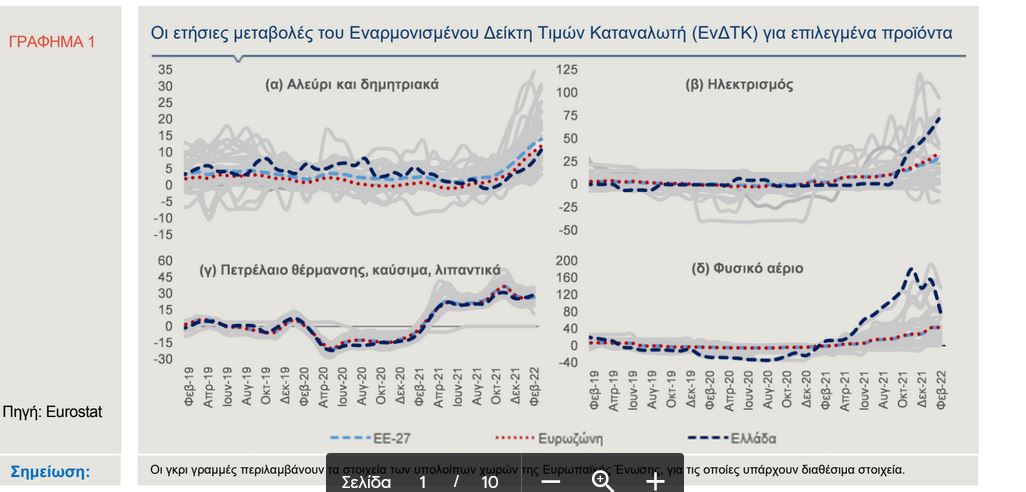

Ο Εναρμονισμένος Δείκτης Τιμών Καταναλωτή (ΕνΔΤΚ) αυξήθηκε, τον Φεβρουάριο, κατά 6,3% σε ετήσια βάση έναντι αντίστοιχης περυσινής πτώσης κατά 1,9%, ενώ σημείωσε αύξηση και σε σύγκριση με τον Ιανουάριο, κατά 0,9%. Από τις επιμέρους κατηγορίες, τις μεγαλύτερες αυξήσεις σημείωσαν η στέγαση (+26,3% σε ετήσια βάση), οι μεταφορές (+8,8% σε ετήσια βάση) και η διατροφή και τα μη αλκοολούχα ποτά (+7,2% σε ετήσια βάση). Οι πρώτες δύο ομάδες αγαθών και υπηρεσιών περιλαμβάνουν προϊόντα που εμπίπτουν στον ΕνΔΤΚ-Ενέργεια, ο οποίος κατέγραψε, τον Φεβρουάριο, ετήσια αύξηση ύψους 44%. Σημειώνεται, μάλιστα, ότι, τον Φεβρουάριο, οι ΕνΔΤΚ στέγαση, μεταφορές και διατροφή και μη αλκοολούχα ποτά υπερέβησαν τους αντίστοιχους δείκτες του 2019 κατά 22,5%, 6,2% και 6,7%, αντίστοιχα.

Σε επίπεδο προϊόντων, όπως παρατηρείται στο Γράφημα 1, αξιοσημείωτες αυξήσεις σημειώθηκαν, τον περασμένο μήνα, στο αλεύρι και τα δημητριακά (10,7% σε ετήσια βάση έναντι αύξησης 3,6%, αντίστοιχα, τον Φεβρουάριο του 2021), τον ηλεκτρισμό (71,4%, από -0,9%, τον ίδιο μήνα πέρυσι), το φυσικό αέριο (78,5%) και στο πετρέλαιο θέρμανσης, τα καύσιμα και τα λιπαντικά (28,7%, συνολικά, σε ετήσια βάση, από -6,2%, πέρυσι). Επιπλέον, σημαντική άνοδο κατέγραψαν, τον Φεβρουάριο, οι τιμές σε έλαια και λίπη (16,8%), λαχανικά (15,1%) αλλά και αεροπορικά εισιτήρια (22,5%) και υπηρεσίες καταλυμάτων (11,3%).

Η άνοδος των τιμών στο πετρέλαιο και το φυσικό αέριο, όπως παρατηρείται στο γράφημα, έχει ξεκινήσει ήδη από την άνοιξη του 2021, με τους ρυθμούς μεταβολής να βαίνουν, σε γενικές γραμμές, αύξοντες. Ειδικότερα για το φυσικό αέριο σημειώνεται ότι οι ετήσιες αυξήσεις ξεπέρασαν το 100%, από τον Σεπτέμβριο του 2021, μέχρι και τον Ιανουάριο του 2022. Όπως προαναφέρθηκε, τον Φεβρουάριο, η άνοδος ήταν ελαφρώς πιο ήπια, υπερβαίνοντας, ωστόσο, την αντίστοιχη άνοδο του ΕνΔΤΚ - φυσικό αέριο, στην ΕΕ-27 (42%). Σε ό,τι αφορά στο αλεύρι και τα δημητριακά αλλά και στον ηλεκτρισμό, οι τιμές κινήθηκαν ανοδικά, κατά τους τελευταίους τέσσερις και πέντε μήνες, αντίστοιχα, με τις ετήσιες μεταβολές να είναι εντονότερες τον Ιανουάριο και τον Φεβρουάριο.

Σύμφωνα με τα πρόσφατα στοιχεία για τις τιμές διαπραγμάτευσης των προϊόντων ενέργειας στις διεθνείς αγορές, η τιμή του πετρελαίου ξεπέρασε τα 100 δολάρια ανά βαρέλι από το τέλος Φεβρουαρίου και μετά -για πρώτη φορά από τον Σεπτέμβριο του 2014-, φθάνοντας τα 115,5 δολάρια ανά βαρέλι στις 22 Μαρτίου. Παράλληλα, σύμφωνα με τον χρηματιστηριακό δείκτη του ευρωπαϊκού hub TTF, ο οποίος είναι δείκτης αναφοράς για την Ευρώπη, η τιμή του φυσικού αερίου ανήλθε στα Ευρώ 154,8 ανά μεγαβατώρα, κατά μέσο όρο, το πρώτο δεκαπενθήμερο του Μαρτίου, που αποτελεί ιστορικά υψηλή τιμή (Γράφημα 2α). Σημειώνεται ότι, το 2021, η τιμή του φυσικού αερίου, σύμφωνα με τον εν λόγω δείκτη, διαμορφώθηκε, κατά μέσο όρο, σε Ευρώ 47 ανά μεγαβατώρα, έναντι Ευρώ 9,6, το 2020. Αναφορικά με τα εμπορεύματα, όπως παρατηρείται στο Γράφημα 2β, οι τιμές που έχουν καταγράψει το σιτάρι και τα βασικά μέταλλα, από τον Φεβρουάριο και μετά, ήταν οι υψηλότερες διαχρονικά (στοιχεία από το 2011).

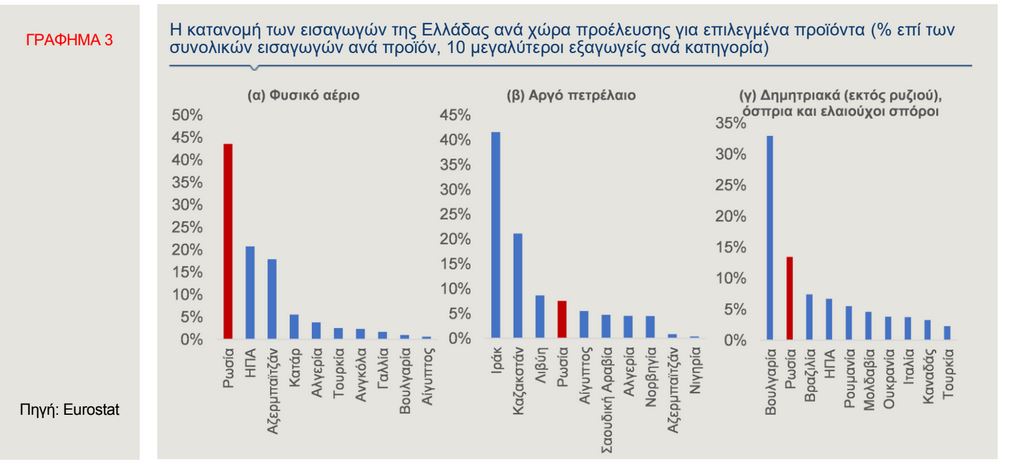

Από το σύνολο των εισαγωγών της Ελλάδας το 2021, περίπου το 1/4 αφορούσε σε προϊόντα ενέργειας (16% αργό πετρέλαιο, 6% προϊόντα διύλισης πετρελαίου και 4% φυσικό αέριο), το 3% βασικά πολύτιμα μέταλλα και άλλα μη σιδηρούχα μέταλλα , ενώ το 1% στα δημητριακά (εκτός ρυζιού), τα όσπρια και τους ελαιούχους σπόρους. Το 44% των εισαγωγών φυσικού αερίου προήλθε από τη Ρωσία και το 21% από τις ΗΠΑ, ενώ το 63% του αργού πετρελαίου η Ελλάδα το εισήγαγε κατά το προηγούμενο έτος από το Ιράκ (42%) και το Καζακστάν (21%). Οι εισαγωγές από τη Ρωσία διαμορφώθηκαν, αντίστοιχα, στο 8% επί του συνόλου των εισαγωγών αργού πετρελαίου (Γράφημα 3). Σε ό,τι αφορά στα βασικά πολύτιμα μέταλλα και άλλα μη σιδηρούχα μέταλλα, η Ρωσία είναι ο κύριος εξαγωγέας της Ελλάδας με μερίδιο 21%. Τέλος, το μεγαλύτερο μερίδιο εισαγωγών δημητριακών στην Ελλάδα, το 2021, κατείχε η Βουλγαρία (32,9% επί του συνόλου), ενώ ακολούθησε η Ρωσία (13,4%), η Βραζιλία (7,4%) και οι ΗΠΑ (6,7%).

Η ουκρανική κρίση μακροπρόθεσμα θα οδηγήσει σε ανασχεδιασμό των παγκόσμιων εφοδιαστικών αλυσίδων, έτσι ώστε να διασφαλίζεται η γεωπολιτική ασφάλεια και η ενεργειακή ανεξαρτησία της Ε.Ε. Η ρωσική εισβολή στην Ουκρανία θα προκαλέσει αλλαγή του τρόπου προμήθειας ενέργειας για την Ε.Ε., ώστε να εξαλείψει την εξάρτηση από το ρωσικό αέριο και το πετρέλαιο, έως το 2027. Σύμφωνα με το Σχέδιο REPowerEU, η Ευρωπαϊκή Ένωση αναμένεται να προσφύγει, άμεσα, σε εναλλακτικές πηγές όπως το Liquefied Natural Gas (LNG) και σε προμηθευτές εκτός της Ρωσίας, γεγονός που ενδέχεται να δημιουργήσει ευκαιρίες για την Ελλάδα επαναπροσδιορίζοντας τις πύλες εισόδου προς όφελος της. Παράλληλα, αναμένεται, μεσοπρόθεσμα, η μείωση της χρήσης ορυκτών καυσίμων και η επιτάχυνση της χρήσης των ανανεώσιμων πηγών ενέργειας, πεδίο στο οποίο η χώρα μας έχει συγκριτικό πλεονέκτημα, εξαιτίας της υψηλής μέσης ηλιοφάνειας και της γεωμορφίας της. Επιπρόσθετα, η ανάγκη για γεωπολιτική ασφάλεια θα μπορούσε να καταστήσει την Ελλάδα συγκριτικά ελκυστικότερο επενδυτικό προορισμό και, καθώς αναπροσαρμόζονται τα διεθνή χαρτοφυλάκια, να προσελκύσει άμεσες ξένες επενδύσεις και να ενισχύσει μακροπρόθεσμα τον ρυθμό οικονομικής ανάπτυξης. Τέλος, σε ό,τι αφορά στα δημητριακά, υπάρχει δυνατότητα η Ελλάδα να στραφεί σε εναλλακτικές αγορές, ενώ, σύμφωνα με το Υπουργείο Αγροτικής Ανάπτυξης και Τροφίμων, γίνονται ενέργειες για την ενίσχυση των καλλιεργειών, π.χ. ένταξη στις συνδεδεμένες ενισχύσεις για το καλαμπόκι και το μαλακό σιτάρι.

Γεωπολιτική Ασφάλεια και Αμυντικές Δαπάνες

Η στρατιωτική εισβολή της Ρωσίας στην Ουκρανία αποτελεί σημείο καμπής για την Ευρωπαϊκή Ένωση (Ε.Ε.), αφού οι δευτερογενείς επιπτώσεις της θα διαμορφώσουν τις επιλογές αμυντικής πολιτικής της, πιθανότατα για τις επόμενες δεκαετίες. Μακροπρόθεσμα, η Ε.Ε. βρίσκεται αντιμέτωπη με την ανάγκη ενίσχυσης των αμυντικών της δαπανών και τη θωράκιση, έναντι δυνητικών απειλών, για την ασφάλειά της. Επίσης, θεωρείται επιβεβλημένη η επιτάχυνση των διαδικασιών ενεργειακής απεξάρτησης των χωρών της Ε.Ε. από τη Ρωσία, μία παράμετρος που είναι συνδεδεμένη με την ασφάλεια και την αμυντική πολιτική, αλλά εμπεριέχει σημαντικό δημοσιονομικό κόστος. Παράλληλα, η στήριξη των επιχειρήσεων και των νοικοκυριών, έναντι των επιπτώσεων από την αύξηση του ενεργειακού κόστους, συνεπάγεται τη συνέχιση -αν και σε μικρότερο βαθμό ενδεχομένως- της επεκτατικής δημοσιονομικής πολιτικής των προηγούμενων ετών. Ως εκ τούτου, οι υπεύθυνοι χάραξης της πολιτικής στην Ε.Ε. αντιμετωπίζουν μία επαναξιολόγηση του συστήματος πολιτικής, η οποία αναμένεται να επηρεάσει, ως ένα βαθμό, τις δημοσιονομικές προτεραιότητες των χωρών-μελών. Εξαιτίας της τρέχουσας γεωπολιτικής αναταραχής, η προσδοκώμενη αύξηση των αμυντικών δαπανών θα έχει άμεσο δημοσιονομικό αντίκτυπο στις ευρωπαϊκές οικονομίες. Ήδη, η Ε.Ε. έχει δρομολογήσει την άμεση υποστήριξη της Ουκρανίας, με ένα αρχικό πρόγραμμα στρατιωτικής βοήθειας, Ευρώ 500 εκατ., το οποίο πιθανόν να διπλασιασθεί, το επόμενο διάστημα.

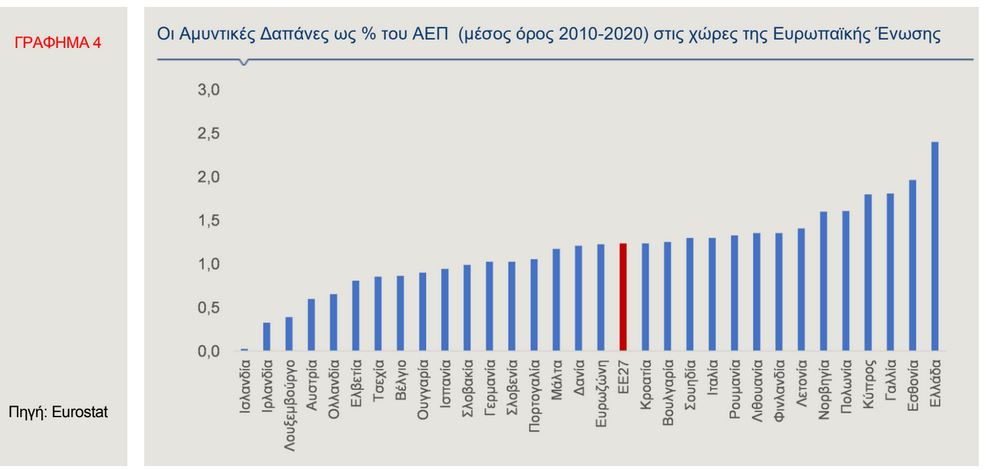

Το έναυσμα για την αλλαγή της αμυντικής πολιτικής στην Ευρώπη δόθηκε από τη Γερμανία με την απόφαση για τη σύσταση ενός "ειδικού ταμείου", ύψους Ευρώ 100 δισ., σκοπός του οποίου είναι η χρηματοδότηση στρατηγικών επενδύσεων στον τομέα της άμυνας, εντός της επόμενης δεκαετίας. Αποτέλεσμα αυτής της απόφασης θα είναι μία αύξηση στις αμυντικές δαπάνες που θα χρηματοδοτηθεί μέσω φόρων και αύξησης του δανεισμού και θα διαμορφωθεί, μακροπρόθεσμα, περίπου στο 2% του ΑΕΠ, από 1% που ήταν ο μέσος όρος της περιόδου 2010-2020 (Γράφημα 4). Σύμφωνα με τον σχεδιασμό της γερμανικής κυβέρνησης, ο έλεγχος του δημοσίου χρέους θα τηρηθεί το 2023, ανεξάρτητα από τη γενική ρήτρα διαφυγής του Συμφώνου Σταθερότητας και Ανάπτυξης που ισχύει για το 2022, λόγω της πανδημίας, και την ενδεχόμενη παράταση της ισχύος της για το επόμενο έτος. Η μετατόπιση του κέντρου βάρους στον τομέα της άμυνας, ωστόσο, θα αλλάξει την προτεραιοποίηση και την ανακατανομή των δημοσίων δαπανών της Γερμανίας.

Από τα κράτη-μέλη της Ε.Ε., η Ελλάδα (2,4% του ΑΕΠ, Γράφημα 4) είναι πρώτη στην κατάταξη με τις αναλογικά υψηλότερες δαπάνες, κατά μέσο όρο, την περίοδο 2010-2020, συγκριτικά με τις υπόλοιπες χώρες. Ακολουθούν η Εσθονία (2%), η Γαλλία (1,8%) και η Κύπρος (1,8%), οι οποίες πλησιάζουν, αλλά δεν υπερβαίνουν, κατά μέσο όρο, το 2% που έχει συμφωνηθεί με το ΝΑΤΟ.

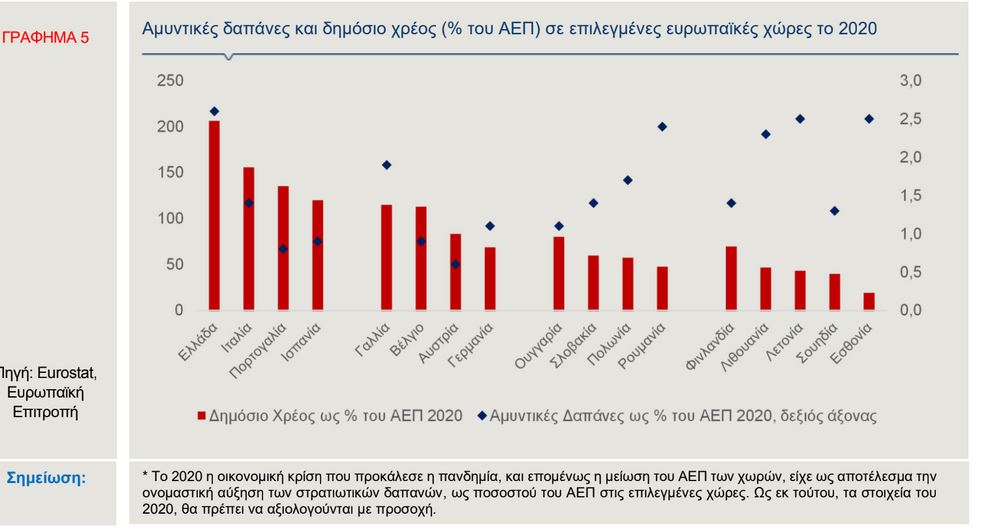

Με βάση τα στοιχεία του 2020 (Γράφημα 5), χώρες με αμυντικούς προϋπολογισμούς κάτω του 2% του ΑΕΠ, το 2020, και χαμηλό δημόσιο χρέος, δηλαδή με μεγαλύτερη δημοσιονομική ευελιξία, έχουν μεγαλύτερο δημοσιονομικό χώρο, ώστε να ακολουθήσουν το παράδειγμα της Γερμανίας και να αυξήσουν τις δαπάνες άμυνας, όπως οι χώρες της Βόρειας Ευρώπης (Φινλανδία, Σουηδία), αλλά και χώρες της Κεντροανατολικής Ευρώπης (Σλοβακία, Πολωνία, Ουγγαρία), που βρίσκονται σε γεωγραφική εγγύτητα με τη Ρωσία. Από την άλλη πλευρά, μεσογειακές χώρες, όπως, η Ιταλία, η Ισπανία και η Πορτογαλία, δαπανούν σαφώς λιγότερα, κατά μέσο όρο. Ωστόσο, λόγω του σχετικά υψηλού λόγου δημοσίου χρέους/ΑΕΠ των συγκεκριμένων χωρών (Γράφημα 5), μακροπρόθεσμα, θα είναι δύσκολο να αυξήσουν τις αμυντικές τους δαπάνες, εξαιτίας μικρότερης δημοσιονομικής ευελιξίας. Εξαίρεση αποτελεί η Ελλάδα, η οποία, παρά το γεγονός ότι έχει το υψηλότερο δημόσιο χρέος στην Ε.Ε., υπερβαίνει σταθερά τον στόχο του 2% του ΝΑΤΟ, έχοντας ήδη συγκριτικά υψηλή επιβάρυνση του Κρατικού Προϋπολογισμού της.

Σύμφωνα με πρόσφατη μελέτη του Bruegel (“The economic policy consequences of the war”, March 2022), μετά την πρόσφατη γεωπολιτική αναταραχή, η οποία θα οδηγήσει σε σταδιακή ενίσχυση της αμυντικής θωράκισης, οι πρόσθετες στρατιωτικές δαπάνες, συνολικά σε επίπεδο Ε.Ε., θα μπορούσαν να φθάσουν τα Ευρώ 20 δισ., το 2022, και τα διπλάσια, το 2023. Βάσει εκτιμήσεων της ανωτέρω μελέτης, η ελάχιστη αύξηση των αμυντικών δαπανών, πιθανόν, να φθάσει το 0,5% του ευρωπαϊκού ΑΕΠ ή Ευρώ 70 δισ., από το 2024-2025 και μετά. Προφανώς, λόγω της απουσίας κοινής αμυντικής πολιτικής, το μεγαλύτερο μέρος αυτού του κόστους θα βαρύνει τους εθνικούς προϋπολογισμούς των χωρών-μελών, αλλά η Ε.Ε. μπορεί δυνητικά να παρέμβει, τουλάχιστον για τη χρηματοδότηση προγραμμάτων Έρευνας & Ανάπτυξης, στον τομέα αυτόν.

Επιπλέον, σύμφωνα με την παραπάνω μελέτη, η Ε.Ε. θα χρειαστεί να αναβάλει την απενεργοποίηση της γενικής ρήτρας διαφυγής του Συμφώνου Σταθερότητας και Ανάπτυξης, που είχε αρχικά προγραμματιστεί για το 2023. Οι αυξημένες αμυντικές δαπάνες, σε συνδυασμό με τη μακροοικονομική διαταραχή που προκλήθηκε από την ενεργειακή κρίση, θα επιτείνουν τις ανησυχίες για τη βιωσιμότητα του δημόσιου χρέους στα πιο ευάλωτα κράτη-μέλη. Το δημοσιονομικό πλαίσιο της Ε.Ε. αλλά και τα εθνικά πλαίσια πρέπει να γίνουν πιο ευέλικτα, ώστε να δημιουργηθεί χώρος για τις νέες προτεραιότητες. Μέρος των νέων προγραμμάτων -ιδιαίτερα για τις προσφυγικές ροές, τον επανασχεδιασμό της ενεργειακής επάρκειας και, εν μέρει, και για την άμυνα- θα πρέπει να χρηματοδοτείται από την Ε.Ε., αναβαθμίζοντας τον σημερινό της ρόλο. Επίσης, ένα νέο πακέτο, εκτός προϋπολογισμού, για τη χρηματοδότηση της επείγουσας ενίσχυσης της ενεργειακής ασφάλειας, της ανθρωπιστικής βοήθειας και των κοινών αμυντικών δαπανών, ενδέχεται να είναι σύντομα απαραίτητο.

Ισοτιμίες

Σύμφωνα με τα στοιχεία του Χρηματιστηρίου του Σικάγου, οι συνολικές καθαρές τοποθετήσεις (αγορές μείον πωλήσεις), στην ισοτιμία του ευρώ με το δολάριο, διατηρήθηκαν θετικές, την εβδομάδα που έληξε στις 8 Μαρτίου. Οι θετικές θέσεις (υπέρ του ευρώ, ‟long”) μειώθηκαν κατά 6.095 συμβόλαια, με αποτέλεσμα οι συνολικές καθαρές θέσεις να διαμορφωθούν στα 58.844 συμβόλαια από 64.939 συμβόλαια, την προηγούμενη εβδομάδα (Γράφημα 6). Σημειώνεται ότι πρόκειται για την πρώτη εβδομαδιαία μείωση που καταγράφεται από την 1η Φεβρουαρίου.

Ευρώ (EUR/USD) ► Η ισοτιμία του ευρώ με το δολάριο, στις 18 Μαρτίου, στην Ευρώπη, διαμορφωνόταν περί τα 1,1067 δολάρια, με αποτέλεσμα το ευρώ να σημειώνει, από τις αρχές του έτους, απώλειες έναντι του δολαρίου (2,7%), ενώ διαπραγματευόταν υψηλότερα κατά 7%, συγκριτικά με το χαμηλό που είχε καταγράψει, στις 3 Ιανουαρίου 2017 (USD 1,0342).

Η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) αποφάσισε, στην τελευταία συνεδρίαση (16 Μαρτίου), να προβεί στην πρώτη αύξηση επιτοκίων από το 2018. Συγκεκριμένα, αύξησε το βασικό επιτόκιο κατά 25 μονάδες βάσης, στο εύρος 0,25%-0,50%, ενώ δεν αποκλείεται να λάβει ανάλογες αποφάσεις και στις υπόλοιπες έξι συνεδριάσεις μέχρι το τέλος του έτους. Η απόφαση ελήφθη καθώς ο πληθωρισμός διαμορφώθηκε, τον Φεβρουάριο, σε 7,9% σε ετήσια βάση, η οποία συνιστά τη μεγαλύτερη άνοδο από τον Ιανουάριο του 1982, ενώ και ο δομικός πληθωρισμός κατέγραψε τη μεγαλύτερη άνοδο των τελευταίων περίπου 40 ετών (6,4% σε ετήσια βάση). Παράλληλα, η Fed προέβη σε σημαντική αναθεώρηση επί τα χείρω του ρυθμού οικονομικής μεγέθυνσης της οικονομίας των ΗΠΑ για το 2022, καθώς προβλέπει αύξηση του ΑΕΠ κατά 2,8%, έναντι αύξησης κατά 4% που προέβλεπε, τον Δεκέμβριο του 2021.

Ελβετικό Φράγκο (CHF) ► Το ευρώ καταγράφει ημερήσιες απώλειες έναντι του φράγκου, κινούμενο στην περιοχή των 1,03417 φράγκων (18.3.2022). Από τις αρχές του έτους, το ευρώ σημειώνει απώλειες έναντι του φράγκου, της τάξης του 0,3%.

Το ευρώ έχει ανακάμψει από τα επίπεδα των 0,99723 φράγκων που είχε υποχωρήσει στις 7 Μαρτίου. Η αβεβαιότητα που προκάλεσε η στρατιωτική εισβολή της Ρωσίας στην Ουκρανία οδήγησε σε σημαντική ανατίμηση των νομισμάτων που θεωρούνται ασφαλείς επενδυτικές τοποθετήσεις, όπως το ελβετικό φράγκο, το οποίο ανήλθε στα υψηλότερα επίπεδα από τον Ιανουάριο του 2015 έναντι του ευρώ. Η Κεντρική Τράπεζα της Ελβετίας, στις 7 Μαρτίου, σε μία ασυνήθιστη λεκτική παρέμβαση, επανέλαβε τη δέσμευσή της να προβεί σε παρεμβάσεις στην αγορά συναλλάγματος προκειμένου να αποτρέψει περαιτέρω ανατίμηση του φράγκου, με το ευρώ, έκτοτε, να έχει ανακάμψει έναντι του ελβετικού νομίσματος.

Στερλίνα (GBP) ► Η στερλίνα, στις 18 Μαρτίου, εμφάνιζε μεικτή εικόνα, καταγράφοντας κέρδη έναντι του ευρώ (0,8423 GBP/EUR), αλλά απώλειες έναντι του δολαρίου ΗΠΑ (1,3139 USD/GBP). Σημειώνεται ότι, από τις αρχές του έτους, η στερλίνα καταγράφει απώλειες κατά 0,1% έναντι του ευρώ και κατά 2,9% έναντι του δολαρίου.

Η Τράπεζα της Αγγλίας (BoE), στη συνεδρίαση της 17ης Μαρτίου, προέβη σε αύξηση του βασικού επιτοκίου κατά 25 μονάδες βάσης, στο 0,75%. Το βασικό επιτόκιο αυξήθηκε, για τρίτη διαδοχική συνεδρίαση, επιστρέφοντας στα επίπεδα που βρισκόταν πριν το ξέσπασμα της πανδημίας. Η απόφαση ελήφθη υπό το πρίσμα των αναθεωρημένων προς τα πάνω εκτιμήσεων για την εξέλιξη του πληθωρισμού, ο οποίος σύμφωνα με την BoE αναμένεται να ανέλθει σε 8% μέχρι τα τέλη Ιουνίου, χωρίς να αποκλείεται περαιτέρω άνοδος κατά τα τέλη του φθινοπώρου. Ωστόσο, η BoE υιοθέτησε μία επιφυλακτική προσέγγιση σχετικά με μελλοντικές αυξήσεις επιτοκίων, καθώς, όπως τόνισε, η καταναλωτική εμπιστοσύνη έχει ήδη υποχωρήσει, ενώ και η συμπίεση των εισοδημάτων εξαιτίας των πληθωριστικών πιέσεων είναι μεγαλύτερη των εκτιμήσεων του Φεβρουαρίου, υπονομεύοντας τις προοπτικές της οικονομίας του Ηνωμένου Βασιλείου.

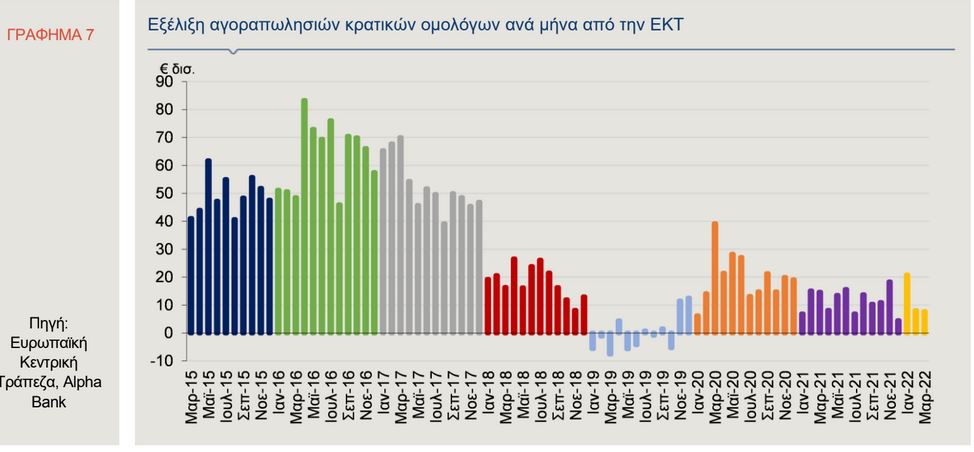

Αγορές ομολόγων – Χαρτοφυλάκιο κρατικών ομολόγων Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ)

Η αξία του χαρτοφυλακίου κρατικών ομολόγων της ΕΚΤ (Γράφημα 7) που έχει προέλθει από την εφαρμογή του προγράμματος ποσοτικής χαλάρωσης (QE), για την εβδομάδα μέχρι τις 11 Μαρτίου, διαμορφώθηκε στα Ευρώ 2,524 τρισ. Η ΕΚΤ προέβη σε πωλήσεις καλυμμένων ομολόγων, αξίας Ευρώ 205 εκατ., σε αγορές Asset-Βacked Securities, αξίας Ευρώ 387 εκατ. και σε αγορές εταιρικών και ασφαλιστικών ομολογιακών τίτλων, αξίας Ευρώ 1,638 δισ. Επιπρόσθετα, η ΕΚΤ, την περασμένη εβδομάδα, πραγματοποίησε καθαρές αγορές, αξίας Ευρώ 8,9 δισ., στο πλαίσιο του Έκτακτου Προγράμματος Αγοράς Στοιχείων Ενεργητικού, λόγω της πανδημίας (Pandemic Emergency Purchase Programme-PEPP), με τη συνολική αξία του εν λόγω χαρτοφυλακίου να διαμορφώνεται περίπου στα Ευρώ 1,686 τρισ.

Στην ελληνική αγορά ομολόγων, το εύρος της απόδοσης του δεκαετούς κρατικού ομολόγου, λήξης 18 Ιουνίου 2032, με κουπόνι 1,75%, διαμορφωνόταν, στις 18 Μαρτίου, μεταξύ 2,61% και 2,63%. Επιπλέον, το δεκαετές ομόλογο της Πορτογαλίας κατέγραφε απόδοση 1,17%, της Ιταλίας 1,89% και της Ισπανίας 1,31% (Γράφημα 8). Η διαφορά απόδοσης μεταξύ του δεκαετούς ομολόγου της Ελλάδας και του δεκαετούς ομολόγου της Γερμανίας (spread) διαμορφωνόταν στις 225 μονάδες βάσης (μ.β.), του δεκαετούς πορτογαλικού ομολόγου στις 80 μ.β., ενώ του δεκαετούς ιταλικού ομολόγου στις 152 μ.β. Παράλληλα, η απόδοση του δεκαετούς ομολόγου της Γερμανίας, ως σημείο αναφοράς του κόστους δανεισμού της Ζώνης του Ευρώ (ΖτΕ), διαμορφωνόταν στο 0,37%, στις 18 Μαρτίου, ενώ η απόδοση του δεκαετούς ομολόγου των ΗΠΑ στο 2,15%.

Σταθεροποιητικές τάσεις καταγράφονται, από τα μέσα του μήνα, στις αποδόσεις των δεκαετών ομολόγων των κρατών-μελών της Ευρωζώνης. Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) διατήρησε αμετάβλητα τα επιτόκια στην τελευταία συνεδρίαση (10 Μαρτίου). Η επικεφαλής της ΕΚΤ τόνισε ότι δεν θα υπάρξει βιασύνη αναφορικά με την αύξηση των επιτοκίων, η οποία, όταν αποφασιστεί, θα γίνει σταδιακά και μόνο αφότου έχει παρέλθει ορισμένο χρονικό διάστημα από το τέλος του προγράμματος αγορών ομολόγων.

Σημειώνεται ότι ο πληθωρισμός στην Ευρωζώνη διαμορφώθηκε, τον Φεβρουάριο, σε 5,9% σε ετήσια βάση, που αποτελεί την ιστορικά μεγαλύτερη αύξηση, ενώ η ΕΚΤ εκτιμά ότι θα διαμορφωθεί σε 5,1% κατά μέσο όρο το 2022.

www.bankingnews.gr

Σχόλια αναγνωστών