O πρώην επικεφαλής της Fed της Νέας Υόρκης Bill Dudley έγραψε στο Bloomberg ότι η Fed έχει μείνει δραματικά πίσω από την καμπύλη ελέγχου του πληθωρισμού κι αυτό καθιστά την σκληρή προσγείωση ουσιαστικά αναπόφευκτη.

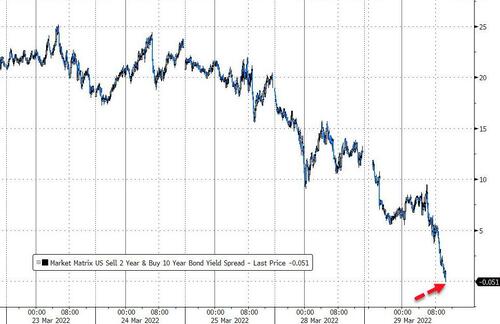

Ο πιο γνωστός και ακριβής προγνωστικός δείκτης ύφεσης της αμερικανικής οικονομίας που προσφέρει η ιστορία της αγοράς είναι η καμπύλη αποδόσεων των 2ετών έναντι των 10ετών ομολόγων.

Όπως έγραψε ο Jim Reid της Deutsche Bank, δεν υπήρξε ποτέ τέτοια ισχυρή αντιστροφή της καμπύλης αποδόσεων, πιθανώς επειδή η Fed δεν ήταν ποτέ τόσο πίσω από τον πληθωρισμό όσο είναι σήμερα.

Για μια έχουμε μια αίσθηση του πόσο πίσω από τον πληθωρισμό είναι η Fed, ο κανόνας Taylor προτείνει, δεδομένου του τρέχοντος ποσοστού πληθωρισμού και του παρόντος ποσοστού ανεργίας, ότι η Fed θα πρέπει να αυξήσει το βασικό επιτόκιό της κατά το παράλογο επίπεδο των 1155 μονάδων βάσης για να επιστρέψει στο «κανονικό»...

Αλλά πίσω από τις αποκλίσεις της καμπύλης των αποδόσεων, ο Reid καταγράφει το αξιοσημείωτο γεγονός ότι τον Δεκέμβριο του 2021, η καμπύλη των αποδόσεων των έντοκων τρίμηνων γραμματίων έναντι των 10ετών ομολόγων άρχισε να ανεβαίνει απότομα ενώ η καμπύλη των αποδόσεων των 2ετών ομολόγων έναντι των 10ετών κατέρρεε, ενώ κατά κανόνα αυτές οι δύο καμπύλες κινούνται μαζί.

Εάν η τιμολόγηση της αγοράς είναι σωστή, οι καμπύλες θα καλύψουν το χαμένο έδαφος με ταχύ ρυθμό μέσα στον επόμενο χρόνο και θα γίνουν επίπεδες σε 12 μήνες.

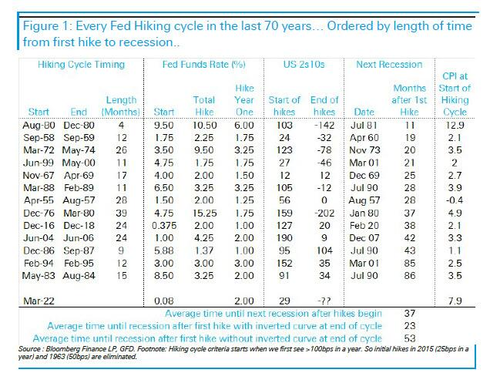

Να θυμηθούμε όμως ότι ιστορικά κάθε κύκλος αύξησης επιτοκίων που αντιστρέφει την καμπύλη αποδόσεων έχει οδηγήσει σε ύφεση μέσα σε 1-3 χρόνια.

Ο ακόλουθος πίνακας της Deutsche Bank δείχνει τις λεπτομέρειες κάθε κύκλου αύξησης επιτοκίων της Fed τα τελευταία 70 χρόνια μαζί με τον χρόνο που μεσολαβεί μέχρι την ύφεση, το σχήμα της καμπύλης αποδόσεων και τα επίπεδα πληθωρισμού, όταν αρχιζε η αύξηση του επιτοκίου της Fed.

Η DB έφτιαξε αυτόν τον πίνακα παραθέτοντας στην πρώτη στήλη τα χρονικά διαστήματα που μεσολαβούν ανάμεσα στην πρώτη αύξηση του βασικού επιτοκίου της Fed και στην ύφεση για να δείξει ότι η ύφεση ήρθε πιο γρήγορα μετά την πρώτη αύξηση επιτοκίων, η οποία συνδέονταν με μια αντεστραμμένη καμπύλη αποδόσεων μέχρι που η Fed σταμάτησε να αυξάνει το επιτόκιο.

Κατά μέσο όρο χρειάζονται περίπου τρία χρόνια από την πρώτη άνοδο του επιτοκίου της Fed μέχρι την ύφεση.

Ωστόσο, όλες σχεδόν οι υφέσεις ήρθαν μέσα σε 37 μήνες (ουσιαστικά δηλαδή μέσα σε τρία χρόνια) από όταν αντιστράφηκε η καμπύλη αποδόσεων του 2ετούς έναντι του 10ετούς ομολόγου πριν τελειώσει η αύξηση των επιτοκίων.

Από όλες τις υφέσεις που άρχισαν αργότερα, καμία δεν εμφάνισε αντεστραμμένη καμπύλη όταν τελείωσε η αύξηση των επιτοκίων.

Στην πραγματικότητα, όταν είχαμε άνοδο των επιτοκίων που τελείωνε με την καμπύλη αποδόσεων σε θετικό έδαφος, η επόμενη ύφεση αργούσε πολύ περισσότερο και σημειώνονταν κατά μέσο όρο 53 μήνες μετά την πρώτη αύξηση των επιτοκίων.

Αντίθετα, η επόμενη ύφεση για τους κύκλους αύξησης των επιτοκίων που κατέληξαν με μια ανεστραμμένη καμπύλη αποδόσεων ξεκινούσε κατά μέσο όρο σε 23 μήνες, δηλαδή σε λιγότερο από δύο χρόνια.

Όλοι αυτοί οι κύκλοι αύξησης των επιτοκίων συνδέονταν με μια ανεστραμμένη καμπύλη, αλλά αυτό συνέβαινε αφότου η Fed ολοκλήρωνε την αύξηση των επιτοκίων.

Να υπενθυμίσουμε επίσης ότι κατά τα τελευταία 70 χρόνια, ποτέ δεν υπήρξε ύφεση στις ΗΠΑ χωρίς να αντιστραφεί η καμπύλη αποδόσεων 2ετών έναντι 10ετών ομολόγων.

Κατά μέσο όρο χρειάζονται 12-18 μήνες από την αντιστροφή της καμπύλης αποδόσεων ως την έναρξη της ύφεσης.

Ποτέ ξανά η Fed δεν καθυστέρησε τόσο να αυξήσει το επιτόκιο

Και πάλι, ποτέ άλλοτε η Fed δεν έχει ξεκινήσει να αυξάνει το επιτόκιο, αφού ο πληθωρισμός έχει ήδη φτάσει στο 7,9%.

Πολλοί θα προτιμούσαν να αγνοήσουν αυτόν τον δείκτη ή να υποστηρίξουν διάφορες γενικές δικαιολογίες του τύπου αυτή τη φορά είναι διαφορετικά «λόγω ποσοτικής χαλάρωσης», «λόγω του covid», «λόγω του Putin», αλλά όπως εξηγεί τόσο εύγλωττα ο Jim Reid:

«Εγώ το σκέφτομαι πολύ διαφορετικά.

Δεν με νοιάζει γιατί η καμπύλη αντιστρέφεται αλλά την αντιλαμβάνομαι σαν ένας μηχανισμό μετάδοσης της ορμής.

Γνωρίζω όμως ότι όταν η καμπύλη είναι απότομη, θα έπρεπε να ενθαρρύνει την επιχειρηματική συμπεριφορά καθώς συνεπάγεται ότι το κόστος δανεισμού μέρος είναι χαμηλότερο σε σχέση με τις πιθανές αποδόσεις.

Σε ένα περιβάλλον ανεστραμμένης καμπύλης, ωστόσο, ο ορθολογικός επενδυτής/επιχειρηματίας/επιχείρηση θα πρέπει να αποφύγει τον κίνδυνο και είτε να τοποθετήσει περισσότερα χρήματα σε ασφαλή περιουσιακά στοιχεία είτε να έχει λιγότερη ορμή για μακροπρόθεσμες επενδύσεις και οικονομική δραστηριότητα».

Όπως σημειώνει ο Reid, όλα αυτά λειτουργούν με κάποια καθυστέρηση, αλλά αν υποθέσουμε με κάποια δόση υπερβολής για να γίνουμε πιο παραστατικοί, ότι η απόδοση των 2ετών ομολόγων είναι 5% και η απόδοση των 10ετών είναι 1%, τότε ο ορθολογικός οικονομικός παίκτες είναι πολύ πιο πιθανό να αγοράσει 2ετή ομόλογα και να περιμένει καλύτερες ευκαιρίες ανεξάρτητα από για το πόσο αρνητικό είναι το premium.

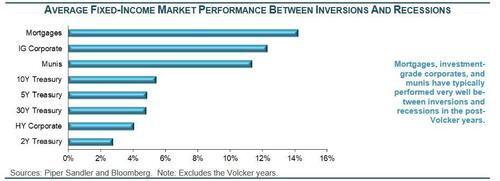

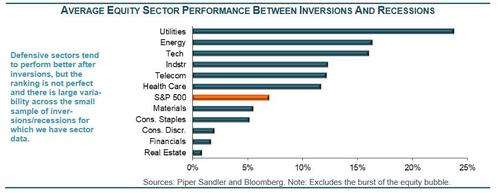

Όμως, όπως διαπιστώνει μια νέα μελέτη της Piper Sandler, οι μετοχές και τα ομόλογα τείνουν να τα πάνε αρκετά καλά στο διάστημα ανάμεσα στην αντιστροφή της καμπύλης των αποδόσεων και της έναρξης μιας ύφεσης.

«Η ευρεία χρηματιστηριακή αγορά ανατιμάται ανάμεσα στην αντιστροφή της καμπύλης των αποδόσεων και την έναρξη της επακόλουθης ύφεσης», έγραψε ο Roberto Perli, επικεφαλής παγκόσμιας πολιτικής στην Piper Sandler, σε σημείωμα προς τους συναδέλφους του.

«Με εξαίρεση τα έτη Volcker, τα περιουσιακά στοιχεία σταθερού εισοδήματος πάντα εκτιμώνται, με τα στεγαστικά δάνεια και τις εταιρείες υψηλής διαβάθμισης, να έχουν τις κορυφαίες επιδόσεις».

«Συνολικά, το μήνυμα είναι ξεκάθαρο τόσο για τους επενδυτές μετοχών όσο και για τους επενδυτές σε περιουσιακά στοιχεία σταθερού εισοδήματος:

Μην σας πιάνει η απαισιοδοξία μόλις αντιστραφεί η καμπύλη των αποδόσεων.

Αυτό είναι πολύ πιθανό να σας επιτρέψει να πάρετε τις αποδόσεις σας », έγραψε ο Perli.

Σημειώνουμε ότι αυτή η μελέτη «αποκλείει τα έτη Volcker» και τη «σκάσιμο μιας χρηματιστηριακής φούσκας» .

Ωστόσο, καλό είναι να έχετε υπόψη σας ότι τελικά αυτό – δηλαδή ύφεση – μπορεί να επιδιώκει η Fed, ως μοναδική λύση για την τιθάσευση του πληθωρισμού...

Στην πραγματικότητα, για όσους εξακολουθούν να πιστεύουν σε ρήσεις του τύπου «ο καταναλωτής είναι ισχυρός» και «απλά κοιτάξτε το χρηματιστήριο», θα προτείναμε να κοιτάξουν τις έρευνες για την καταναλωτική και επιχειρηματική εμπιστοσύνη – που όλες πέφτουν σε χαμηλά πολλών δεκαετιών καθώς οι προσδοκίες για τον πληθωρισμό έχουν φτάσει σε υψηλά πολλών δεκαετιών.

Όπως έγραψε ο πρώην επικεφαλής της Fed της Νέας Υόρκης Bill Dudley, στο Bloomberg η Fed έχει μείνει δραματικά πίσω από την καμπύλη ελέγχου του πληθωρισμού κι αυτό καθιστά την σκληρή προσγείωση ουσιαστικά.

αναπόφευκτη.

www.bankingnews.gr

Σχόλια αναγνωστών