Ισχυρή πτώση στη Wall Street προβλέπει σε ενημερωτικό της σημείωμα η ελβετική τράπεζα UBS, που αναφέρει ότι ο δείκτης βαρόμετρο του αμερικανικού χρηματιστηρίου S&P 500 θα υποχωρήσει, στο δυσμενές σενάριο, στις 2.700 μονάδες το 2022 – κάτι το οποίο αποτελεί πρόβλεψη σοκ, καθώς πρόκειται για πτώση -35% από τα τρέχοντα επίπεδα…

Ενδιαφέρον, όμως, παρουσιάζει το πώς η τράπεζα επιχειρηματολογεί για την ορθότητα των προβλέψεών της…

Με τις μετοχές και τα ομόλογα να διέρχονται τους χειρότερους πρώτους πέντε μήνες των τελευταίων 50 ετών, τίποτα δεν λειτουργεί στις χρηματοπιστωτικές αγορές αυτήν τη στιγμή.

Ο S&P 500 σημειώνει πτώση 17% σε ετήσια βάση - η χαμηλότερη επίδοση από το 1970.

Οι συνολικές αποδόσεις από τις αρχές του 2022 μέχρι σήμερα, βάσει του Δείκτη Οικονομικών του Bloomberg, είναι οι χειρότερες από την έναρξη του δείκτη αναφοράς το 1973.

Στο μεταξύ, ο πόλεμος στην Ουκρανία, ο καλπάζων πληθωρισμός στις ΗΠΑ, που έχει σκαρφαλώσει σε υψηλά 40 ετών, αλλά και η έντονη ανησυχία για ύφεση λόγω των επερχόμενων επιτοκιακών αυξήσεων εκ μέρους της Fed, συμβάλλουν στην επιδείνωση του ήδη έντονα αρνητικού κλίματος.

Επισημαίνεται πως, σύμφωνα με τη UBS, μέσα σε αυτό το περιβάλλον αβεβαιότητας ανιχνεύονται συγκεκριμένοι λόγοι και αιτίες που καθρεπτίζουν τη μετάβαση από ένα καθεστώς ισχυρής ανάπτυξης και υψηλού πληθωρισμού σε ένα περιβάλλον ασθενέστερης ανάπτυξης και πτώσης του πληθωρισμού το β’ εξάμηνο του 2022.

Ο αντίκτυπος του πολέμου

Ο πόλεμος στην Ουκρανία και η εργαλειοποίηση για πολιτικούς σκοπούς των εξαγωγών ρωσικού φυσικού αερίου άλλαξαν βαθιά τη δυναμική της αγοράς – σχεδόν στα πάντα, πέρα από την Ενέργεια, σημειώνεται sell off.

Το άλμα στις τιμές των εμπορευμάτων και ο αντίκτυπος στις παγκόσμιες αλυσίδες εφοδιασμού ωθούν τον πληθωρισμό σε υψηλότερα επίπεδα, προκαλώντας μια επιθετική απάντηση από τη Fed.

Η άνοδος στις ονομαστικές και πραγματικές αποδόσεις επηρέασε τις μετοχές ανάπτυξης, προκαλώντας ένα τρομακτικό κύμα πωλήσεων.

Σύμφωνα με την ελβετική τράπεζα, το πρόσφατο sell-off είχε ως επίπτωση την εξαΰλωση των αποδόσεων των τελευταίων δύο ετών.

Για παράδειγμα, αναμενόταν πως οι τεχνολογικές μετοχές θα προσέφεραν ετήσιους ρυθμούς αύξησης κερδών και αποδόσεων, αλλά η αξία τους καταγράφει μείωση 24% σε ετήσια βάση.

Η Fed αναγνωρίζει ότι η επίτευξη μιας ήπιας προσγείωσης δεν θα είναι εύκολη και ότι οι προσπάθειες της κεντρικής τράπεζας να συγκρατήσει τον πληθωρισμό θα αποτελέσουν βασικό λόγο αστάθειας.

Σύμφωνα με τη UBS, μια σκληρή «προσγείωση» είναι πολύ πιθανό σενάριο αν η Fed καταλήξει στο συμπέρασμα ότι δεν είναι σε θέση να συγκρατήσει τις ανατιμήσεις χωρίς να οδηγήσει σε σημαντική αύξηση της ανεργίας.

«Όσο περισσότερος χρόνος χρειάζεται για να… κρυώσει ο πληθωρισμός, τόσο πιο πιθανό είναι να διολισθήσουμε από το βασικό στο δυσμενές σενάριο»…

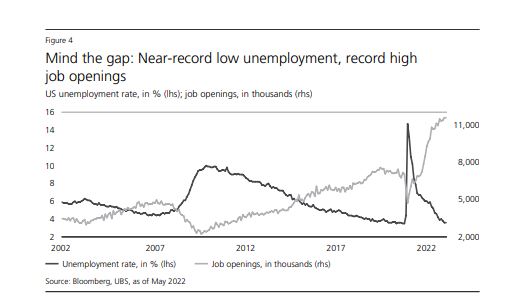

Το Σχήμα 4 απεικονίζει την πρόκληση που αντιμετωπίζει η Fed.

Η απασχόληση βρίσκεται αυτή τη στιγμή σε ιστορικά υψηλά επίπεδα.

Αυτή η κατάσταση έχει εκτοξεύσει τους μισθούς και τον πληθωρισμό, επομένως σε κάποιο επίπεδο είναι πλέον δουλειά της Fed να αποκαταστήσει την επιχειρηματική εμπιστοσύνη.

Σημειώνεται πως βάσει πρόσφατης εργασίας του Harvard από τους Larry Summers και Alex Domash, από το 1955, κάθε φορά που οι ΗΠΑ έχουν πληθωρισμό πάνω από 4% και ανεργία κάτω από 5%, ακολουθεί ύφεση μέσα στα επόμενα δύο χρόνια.

Αν μη τι άλλο, θα πρέπει να δίνεται προσοχή στην ερμηνεία τέτοιων ευρημάτων, καθώς αυτός ο συνδυασμός συνθηκών είναι σπάνιος και, εκτός του σημερινού περιβάλλοντος, τελευταία φορά συνέβη τη δεκαετία του 1970.

Η δε προϊστορία δείχνει ότι τον πρώτο χρόνο μετά την εκπλήρωση αυτών των προϋποθέσεων, οι μετοχές μειώνονται κατά 10% (ο S&P 500 έχει ήδη μειωθεί κατά 17% φέτος) και στη συνέχεια αυξάνονται κατά 16% και 11% το δεύτερο και το τρίτο έτος.

Σε μια ύφεση, θα περιμέναμε να συρρικνωθούν τα εταιρικά κέρδη, με εκτίμηση για EPS στα 190 δολάρια (από το 1956, η μέση απότομη πτώση των κερδών κατά τη διάρκεια της ύφεσης ήταν 20%).

Υποθέτοντας κάποια συρρίκνωση EP, πρώτη τιμή στόχος για τον S&P 500 το 2022 είναι οι 3.300.

Οι αποδόσεις των 10ετών ΗΠΑ θα μειωθούν καθώς οι επενδυτές αναζητούν ασφαλή καταφύγια και οι ανησυχίες για τον πληθωρισμό υποχωρούν.

Μάλιστα, η UBS εκτιμά ότι η απόδοση του 10ετούς ΗΠΑ θα φτάσει το 1,8%, κάτι το οποίο υποδηλώνει ERP περίπου 380 μονάδες βάσης.

Τα καλά νέα σε ένα τέτοιο σενάριο είναι ότι ένας συνδυασμός χαμηλότερης ζήτησης και υψηλότερης ανεργίας θα «περιορίσει» τις πληθωριστικές πιέσεις.

Ένα δυνητικά χειρότερο αποτέλεσμα για τις χρηματοπιστωτικές αγορές θα μπορούσε να αποτελέσει πραγματικότητα εάν η Fed συνεχίσει να αυξάνει τα επιτόκια αλλά δεν μπορέσει να διαχειριστεί τη ζήτηση ή να εξισορροπήσει εκ νέου την αγορά εργασίας.

Σε αυτό το πολύ δυσμενές σενάριο πτώσης, η καμπύλη αποδόσεων θα αντιστραφεί σημαντικά (στα τέλη της δεκαετίας του 1970 η καμπύλη απόδοσης 2 ετών/10 ετών αντιστράφηκε κατά 350 μονάδες βάσης) καθώς η Fed ώθησε τα επιτόκια πάνω από 4% για να χαλιναγωγήσει στον πληθωρισμό.

Η επακόλουθη ύφεση θα είναι πιθανότατα σοβαρή, με μεγάλο αντίκτυπο στα εταιρικά κέρδη.

Υποθέτοντας περαιτέρω πτώση του EPS στα 170 δολάρια και συρρίκνωση του μέσου P/E στο 16x, η τιμή στόχος προσδιορίζεται στις 2.700 μονάδες, καταλήγει η UBS.

www.bankingnews.gr

Σχόλια αναγνωστών