Ανάλυση της INESIS για το καλάθι του νοικοκυριού

Η πρωτοβουλία του Υπουργείου Ανάπτυξης με την δημιουργία του «Καλαθιού του Νοικοκυριού» έχει δημιουργήσει μια δυναμική στην αγορά του retail η οποία φαίνεται να είναι προς όφελος του καταναλωτή.

Οι αλυσίδες super market αναπροσαρμόζουν συνεχώς τις λίστες προϊόντων προκειμένου να σχεδιάσουν ένα ανταγωνιστικό καλάθι (input/output προϊόντων) διατηρώντας σταθερές ή/και μειωμένες τιμές.

Παράλληλα, έρευνες που διεξήχθησαν τις πρώτες εβδομάδες εφαρμογής του εγχειρήματος, καταδεικνύουν ότι σταδιακά όλο και περισσότεροι καταναλωτές συμβουλεύονται ή/και ψωνίζουν από το καλάθι του νοικοκυριού ενός ή περισσοτέρων αλυσίδων super market.

Στόχος της συγκεκριμένης μελέτης ήταν αφενός η ανάδειξη της τάσης που παρατηρείται στην διαμόρφωση του ελάχιστου κόστους του καλαθιού ανά αλυσίδα super market και όχι η σύγκριση των αλυσίδων, και αφετέρου η παράθεση κάποιων περιγραφικών αποτελεσμάτων που θα αναδείξουν το μέγεθος της προσπάθειας που γίνεται από όλες τις πλευρές.

Η μελέτη έχει επικεντρωθεί στην ανάλυση των ακόλουθων μεγεθών:

• ελάχιστη τιμή πώλησης προϊόντος σε κάθε κατηγορία προϊόντος και αλυσίδα: Σε μια κατηγορία προϊόντος εάν η αλυσίδα σουπερμάρκετ έχει περισσότερα από ένα προϊόντα τότε επιλέγεται αυτό με την μικρότερη τιμή

• ελάχιστη τιμή ανά μονάδα προϊόντος σε κάθε κατηγορία προϊόντος και αλυσίδα: Σε μια κατηγορία προϊόντος εάν η αλυσίδα σουπερμάρκετ έχει περισσότερα από ένα προϊόντα τότε επιλέγεται αυτό με την μικρότερη τιμή ανά μονάδα

Από τα στατιστικά που παραθέτουμε στην συνέχεια αλλά και από άλλα που θα παρουσιάσουμε στο εγγύς μέλλον, προκύπτει ότι οι αλυσίδες των super market φαίνεται να σχεδιάζουν ανταγωνιστικά καλάθια τα οποία «φρενάρουν» τις τιμές των προϊόντων ενώ παράλληλα προσφέρουν εναλλακτικές οι οποίες ενδεχομένως να απευθύνονται σε νοικοκυριά με διαφορετικό προφίλ.

Όλες οι αλυσίδες ήταν τυπικές στην συμβατική τους υποχρέωση

Εξετάζοντας το καλάθι της 30ης Νοεμβρίου διαπιστώνουμε ότι όλες οι αλυσίδες ήταν τυπικές στην συμβατική τους υποχρέωση, και διέθεσαν προϊόντα και στις 51 προβλεπόμενες κατηγορίες.

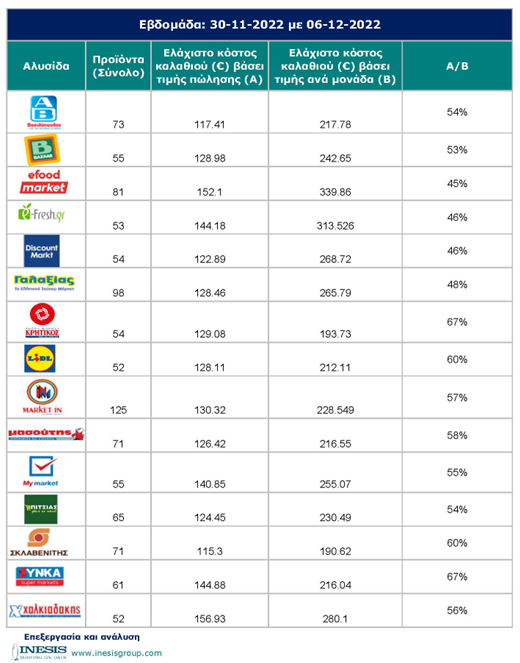

Σε σχέση με τα προσφερόμενα ανά κατηγορία προϊόντα, διαπιστώνουμε ότι υπάρχουν αλυσίδες οι οποίες προσφέρουν κατά βάση ένα προϊόν μέσα σε κάθε κατηγορία (π.χ. Lidl, Χαλκιαδάκης προσφέρουν 52 προϊόντα σε σύνολο 51 κατηγοριών), ενώ κάποια άλλα φαίνεται να έχουν δημιουργήσει καλάθι με μεγαλύτερη ποικιλία (πχ. το My Market προσφέρει 125 προϊόντα, ο Γαλαξίας 98, το efood 81, κτλ).

Υπολογίζοντας το ελάχιστο κόστος του καλαθιού ανά αλυσίδα, διαπιστώνουμε ότι o Σκλαβενίτης προσφέρει το φθηνότερο καλάθι με ελάχιστο κόστος 115,30 € ενώ ακολουθεί το καλάθι του Βασιλόπουλου με ελάχιστο κόστος 117.41 € και του Egnatia (Discount Markt) με ελάχιστο κόστος 122.89 €.

Εξετάζοντας το κόστος του καλαθιού λαμβάνοντας υπόψη εκτός από την τιμή του εκάστοτε προϊόντος και την προσφερόμενη ποσότητα (τιμή μονάδας) τα αποτελέσματα διαφοροποιούνται ελαφρώς.

Ο Σκλαβενίτης με 190.6 € φαίνεται να προσφέρει το πιο «συμφέρον» καλάθι ενώ ακολουθεί ο Κρητικός με ελάχιστο κόστος 193.7 €, και το Lidl με ελάχιστο κόστος 212.1 €.

Η σχέση τιμής πώλησης και τιμής ανά μονάδα (Α/Β) εισάγει και την έννοια του «βάρους» του καλαθιού.

Όσο πιο κοντά στο 100% ή και μεγαλύτερο αυτής είναι η τιμή πώλησης προς την τιμή ανά μονάδα τόσο μεγαλύτερη είναι η προσφερόμενη ποσότητα των προϊόντων στο καλάθι.

Για παράδειγμα αν η τιμή ενός λίτρου απορρυπαντικού για καθάρισμα είναι 0.75 ευρώ ανά λίτρο και το προϊόν στο καλάθι έχει τιμή πώλησης 0.95 τότε αυτό σημαίνει ότι το προϊόν είναι μεγαλύτερο του ενός λίτρου.

Το ελάχιστο κόστος του καλαθιού ανά μονάδα προϊόντος μειώθηκε στο 40% των αλυσίδων(6/15 αλυσίδες) μεταξύ 5ης και 4ης εβδομάδας, ενώ από την 3η στην 4η εβδομάδα το ποσοστό των αλυσίδων στις οποίες υπήρξε μείωση του ελάχιστου κόστους καλαθιού ανά μονάδα έφτασε το 87% (13/15 αλυσίδες).

Μελετώντας το κόστος του καλαθιού βάσει τιμών πώλησης ανά μονάδα, τις τελευταίες 3 εβδομάδες, διαπιστώνουμε ότι η πλειονότητα των αλυσίδων προσφέρει καλάθι προσεκτικά σχεδιασμένο, όπου το ελάχιστο κόστος παρουσιάζει αυξομειώσεις οι οποίες συνήθως δικαιολογούνται από την ποικιλομορφία των προϊόντων (ανά κατηγορία) που εισάγουν/εξάγουν κάθε εβδομάδα από το καλάθι.

Για παράδειγμα, στην κατηγορία «Γάλα για Βρέφη», η εισαγωγή του γάλατος σκόνης σε αντικατάσταση ενός συμβατικού για βρέφη σε υγρή μορφή, αυτομάτως δημιουργεί μια αύξηση η οποία σχετίζεται κατά βάση με τον τύπο του διαθέσιμου προϊόντος.

Ελαφριά τάση μείωσης τιμών

Παρά τις αυξομειώσεις όμως που παρατηρούνται στο ελάχιστο κόστος του καλαθιού κάθε αλυσίδας ανά εβδομάδα, στο σύνολο φαίνεται να υπάρχει μια ελαφριά τάση μείωσης τιμών.

Συνεπώς, ένας καλά οργανωμένος καταναλωτής μπορεί με κατάλληλο σχεδιασμό να επιτύχει το μέγιστο για αυτόν κέρδος.

Τέλος, εξετάζοντας διαχρονικά το ελάχιστο κόστος του καλαθιού ανά αλυσίδα είναι διάχυτο ότι η πλειονότητα αυτών έχουν κάνει προσπάθειες να σχεδιάσουν και να προσφέρουν ανταγωνιστικά καλάθια των οποίων το μέσο κόστος φθίνει.

Παρόλα αυτά είναι σημαντικό να παρατηρήσουμε ότι οι μεγάλες αλυσίδες φαίνεται να έχουν μεγαλύτερη ευελιξία στην διαμόρφωση ενός οικονομικότερου καλαθιού (βάσει τιμής πώλησης).

Παράλληλα, εξετάζοντας το ελάχιστο κόστος βάσει τιμής ανά μονάδα, υπάρχουν αυξομειώσεις οι οποίες δεν είναι πάντα αρνητικές.

Ενδεχομένως αλυσίδες που επένδυσαν στην δημιουργία ενός φθηνού καλαθιού (μίξη PL προϊόντων με επώνυμα) από την αρχή του εγχειρήματος να έχουν μικρότερα περιθώρια μείωσης του κόστους στον χρόνο.

Αυτό όμως είναι κάτι το οποίο θα μπορούμε να το εξετάσουμε μέσα στις επόμενες εβδομάδες λειτουργίας του καλαθιού του νοικοκυριού

www.bankingnews.gr

Οι αλυσίδες super market αναπροσαρμόζουν συνεχώς τις λίστες προϊόντων προκειμένου να σχεδιάσουν ένα ανταγωνιστικό καλάθι (input/output προϊόντων) διατηρώντας σταθερές ή/και μειωμένες τιμές.

Παράλληλα, έρευνες που διεξήχθησαν τις πρώτες εβδομάδες εφαρμογής του εγχειρήματος, καταδεικνύουν ότι σταδιακά όλο και περισσότεροι καταναλωτές συμβουλεύονται ή/και ψωνίζουν από το καλάθι του νοικοκυριού ενός ή περισσοτέρων αλυσίδων super market.

Στόχος της συγκεκριμένης μελέτης ήταν αφενός η ανάδειξη της τάσης που παρατηρείται στην διαμόρφωση του ελάχιστου κόστους του καλαθιού ανά αλυσίδα super market και όχι η σύγκριση των αλυσίδων, και αφετέρου η παράθεση κάποιων περιγραφικών αποτελεσμάτων που θα αναδείξουν το μέγεθος της προσπάθειας που γίνεται από όλες τις πλευρές.

Η μελέτη έχει επικεντρωθεί στην ανάλυση των ακόλουθων μεγεθών:

• ελάχιστη τιμή πώλησης προϊόντος σε κάθε κατηγορία προϊόντος και αλυσίδα: Σε μια κατηγορία προϊόντος εάν η αλυσίδα σουπερμάρκετ έχει περισσότερα από ένα προϊόντα τότε επιλέγεται αυτό με την μικρότερη τιμή

• ελάχιστη τιμή ανά μονάδα προϊόντος σε κάθε κατηγορία προϊόντος και αλυσίδα: Σε μια κατηγορία προϊόντος εάν η αλυσίδα σουπερμάρκετ έχει περισσότερα από ένα προϊόντα τότε επιλέγεται αυτό με την μικρότερη τιμή ανά μονάδα

Από τα στατιστικά που παραθέτουμε στην συνέχεια αλλά και από άλλα που θα παρουσιάσουμε στο εγγύς μέλλον, προκύπτει ότι οι αλυσίδες των super market φαίνεται να σχεδιάζουν ανταγωνιστικά καλάθια τα οποία «φρενάρουν» τις τιμές των προϊόντων ενώ παράλληλα προσφέρουν εναλλακτικές οι οποίες ενδεχομένως να απευθύνονται σε νοικοκυριά με διαφορετικό προφίλ.

Όλες οι αλυσίδες ήταν τυπικές στην συμβατική τους υποχρέωση

Εξετάζοντας το καλάθι της 30ης Νοεμβρίου διαπιστώνουμε ότι όλες οι αλυσίδες ήταν τυπικές στην συμβατική τους υποχρέωση, και διέθεσαν προϊόντα και στις 51 προβλεπόμενες κατηγορίες.

Σε σχέση με τα προσφερόμενα ανά κατηγορία προϊόντα, διαπιστώνουμε ότι υπάρχουν αλυσίδες οι οποίες προσφέρουν κατά βάση ένα προϊόν μέσα σε κάθε κατηγορία (π.χ. Lidl, Χαλκιαδάκης προσφέρουν 52 προϊόντα σε σύνολο 51 κατηγοριών), ενώ κάποια άλλα φαίνεται να έχουν δημιουργήσει καλάθι με μεγαλύτερη ποικιλία (πχ. το My Market προσφέρει 125 προϊόντα, ο Γαλαξίας 98, το efood 81, κτλ).

Υπολογίζοντας το ελάχιστο κόστος του καλαθιού ανά αλυσίδα, διαπιστώνουμε ότι o Σκλαβενίτης προσφέρει το φθηνότερο καλάθι με ελάχιστο κόστος 115,30 € ενώ ακολουθεί το καλάθι του Βασιλόπουλου με ελάχιστο κόστος 117.41 € και του Egnatia (Discount Markt) με ελάχιστο κόστος 122.89 €.

Εξετάζοντας το κόστος του καλαθιού λαμβάνοντας υπόψη εκτός από την τιμή του εκάστοτε προϊόντος και την προσφερόμενη ποσότητα (τιμή μονάδας) τα αποτελέσματα διαφοροποιούνται ελαφρώς.

Ο Σκλαβενίτης με 190.6 € φαίνεται να προσφέρει το πιο «συμφέρον» καλάθι ενώ ακολουθεί ο Κρητικός με ελάχιστο κόστος 193.7 €, και το Lidl με ελάχιστο κόστος 212.1 €.

Η σχέση τιμής πώλησης και τιμής ανά μονάδα (Α/Β) εισάγει και την έννοια του «βάρους» του καλαθιού.

Όσο πιο κοντά στο 100% ή και μεγαλύτερο αυτής είναι η τιμή πώλησης προς την τιμή ανά μονάδα τόσο μεγαλύτερη είναι η προσφερόμενη ποσότητα των προϊόντων στο καλάθι.

Για παράδειγμα αν η τιμή ενός λίτρου απορρυπαντικού για καθάρισμα είναι 0.75 ευρώ ανά λίτρο και το προϊόν στο καλάθι έχει τιμή πώλησης 0.95 τότε αυτό σημαίνει ότι το προϊόν είναι μεγαλύτερο του ενός λίτρου.

Το ελάχιστο κόστος του καλαθιού ανά μονάδα προϊόντος μειώθηκε στο 40% των αλυσίδων(6/15 αλυσίδες) μεταξύ 5ης και 4ης εβδομάδας, ενώ από την 3η στην 4η εβδομάδα το ποσοστό των αλυσίδων στις οποίες υπήρξε μείωση του ελάχιστου κόστους καλαθιού ανά μονάδα έφτασε το 87% (13/15 αλυσίδες).

Μελετώντας το κόστος του καλαθιού βάσει τιμών πώλησης ανά μονάδα, τις τελευταίες 3 εβδομάδες, διαπιστώνουμε ότι η πλειονότητα των αλυσίδων προσφέρει καλάθι προσεκτικά σχεδιασμένο, όπου το ελάχιστο κόστος παρουσιάζει αυξομειώσεις οι οποίες συνήθως δικαιολογούνται από την ποικιλομορφία των προϊόντων (ανά κατηγορία) που εισάγουν/εξάγουν κάθε εβδομάδα από το καλάθι.

Για παράδειγμα, στην κατηγορία «Γάλα για Βρέφη», η εισαγωγή του γάλατος σκόνης σε αντικατάσταση ενός συμβατικού για βρέφη σε υγρή μορφή, αυτομάτως δημιουργεί μια αύξηση η οποία σχετίζεται κατά βάση με τον τύπο του διαθέσιμου προϊόντος.

Ελαφριά τάση μείωσης τιμών

Παρά τις αυξομειώσεις όμως που παρατηρούνται στο ελάχιστο κόστος του καλαθιού κάθε αλυσίδας ανά εβδομάδα, στο σύνολο φαίνεται να υπάρχει μια ελαφριά τάση μείωσης τιμών.

Συνεπώς, ένας καλά οργανωμένος καταναλωτής μπορεί με κατάλληλο σχεδιασμό να επιτύχει το μέγιστο για αυτόν κέρδος.

Τέλος, εξετάζοντας διαχρονικά το ελάχιστο κόστος του καλαθιού ανά αλυσίδα είναι διάχυτο ότι η πλειονότητα αυτών έχουν κάνει προσπάθειες να σχεδιάσουν και να προσφέρουν ανταγωνιστικά καλάθια των οποίων το μέσο κόστος φθίνει.

Παρόλα αυτά είναι σημαντικό να παρατηρήσουμε ότι οι μεγάλες αλυσίδες φαίνεται να έχουν μεγαλύτερη ευελιξία στην διαμόρφωση ενός οικονομικότερου καλαθιού (βάσει τιμής πώλησης).

Παράλληλα, εξετάζοντας το ελάχιστο κόστος βάσει τιμής ανά μονάδα, υπάρχουν αυξομειώσεις οι οποίες δεν είναι πάντα αρνητικές.

Ενδεχομένως αλυσίδες που επένδυσαν στην δημιουργία ενός φθηνού καλαθιού (μίξη PL προϊόντων με επώνυμα) από την αρχή του εγχειρήματος να έχουν μικρότερα περιθώρια μείωσης του κόστους στον χρόνο.

Αυτό όμως είναι κάτι το οποίο θα μπορούμε να το εξετάσουμε μέσα στις επόμενες εβδομάδες λειτουργίας του καλαθιού του νοικοκυριού

www.bankingnews.gr

Σχόλια αναγνωστών