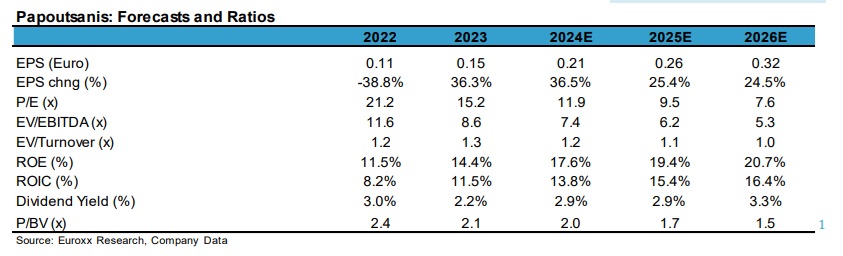

Στην εκτίμησή της για τα κέρδη του 2025 η μετοχή διαπραγματεύεται με p/e 9,5 φορές που προσφέρει discount 45% έναντι των ομοειδών

Την κάλυψη της Παπουτσάνης (χορηγούμενη ανάλυση) ξεκίνησε η Euroxx δίνοντας τιμή στόχο τα 3,6 ευρώ, που υποδηλώνει περιθώριο ανόδου 46% από τα τρέχοντα επίπεδα τιμών.

Στην ανάλυση αναφέρει πως ως μεγαλύτερος παραγωγός σαπουνιού στην Ελλάδα και ο μοναδικός για ξενοδοχειακά προϊόντα, το επιχειρηματικό μοντέλο βασίζεται στην καινοτομία προκειμένου να ανταποκρίνεται στις εξελισσόμενες ανάγκες των πελατών και να παραμένει μπροστά στις τάσεις της βιομηχανίες, με γρήγορες προσαρμογές στις αλλαγές της αγοράς.

Η Euroxx πιστεύει πως το όνομα της εταιρείας και οι υψηλές προοπτικές ανάπτυξης, που υποστηρίζονται από την ισχυρή επενδυτική της στρατηγική τα τελευταία 4 χρόνια δημιουργούν μία ελκυστική προοπτική.

Στην εκτίμησή της για τα κέρδη του 2025 η μετοχή διαπραγματεύεται με p/e 9,5 φορές που προσφέρει discount 45% έναντι των ομοειδών.

Επιπλέον σε όρους EV/EBITDA το discount ανέρχεται στο 36% έναντι των ομοειδών.

Για το 2024 περιμένει κέρδη ανά μετοχή 0,21 ευρώ και το 2025 0,26 ευρώ.

www.bankingnews.gr

Στην ανάλυση αναφέρει πως ως μεγαλύτερος παραγωγός σαπουνιού στην Ελλάδα και ο μοναδικός για ξενοδοχειακά προϊόντα, το επιχειρηματικό μοντέλο βασίζεται στην καινοτομία προκειμένου να ανταποκρίνεται στις εξελισσόμενες ανάγκες των πελατών και να παραμένει μπροστά στις τάσεις της βιομηχανίες, με γρήγορες προσαρμογές στις αλλαγές της αγοράς.

Η Euroxx πιστεύει πως το όνομα της εταιρείας και οι υψηλές προοπτικές ανάπτυξης, που υποστηρίζονται από την ισχυρή επενδυτική της στρατηγική τα τελευταία 4 χρόνια δημιουργούν μία ελκυστική προοπτική.

Στην εκτίμησή της για τα κέρδη του 2025 η μετοχή διαπραγματεύεται με p/e 9,5 φορές που προσφέρει discount 45% έναντι των ομοειδών.

Επιπλέον σε όρους EV/EBITDA το discount ανέρχεται στο 36% έναντι των ομοειδών.

Για το 2024 περιμένει κέρδη ανά μετοχή 0,21 ευρώ και το 2025 0,26 ευρώ.

www.bankingnews.gr

Σχόλια αναγνωστών