Ως βίοι παράλληλοι, το χρέος της Γαλλίας έχει εκτοξευτεί στα ύψη

Υποβάθμισε τη μακροπρόθεσμη πιστοληπτική ικανότητα της Γαλλίας, όταν τα ελλείμματα είχαν φθάσει στο ζενίθ, οι αποδόσεις των ομολόγων είχαν πάρει την ανιούσα και το πολιτικό σκηνικό κατακερματίστηκε, διαπιστώνει ο γνωστός οικονομολόγος Peter Schiff, εν αναμονή του κρίσιμου δεύτερου γύρου των εθνικών εκλογών στη χώρα.

Όπως αναφέρει σε άρθρο στο blog του, οι γαλλικές αγορές βρήκαν κάποια ανακούφιση μετά τον πρώτο γύρο των εθνικών εκλογών της Κυριακής 30/6, με τις μετοχές να ανακάμπτουν και τις αποδόσεις των ομολόγων να υποχωρούν αφού έφτασαν σε υψηλό 12 ετών.

Ωστόσο, ανεξάρτητα από το ποιος εν τέλει θα κερδίσει στη Γαλλία, οι αγορές τρέμουν ότι η αύξηση των μη βιώσιμων δαπανών θα μπορούσε να οδηγήσει σε κρίση.

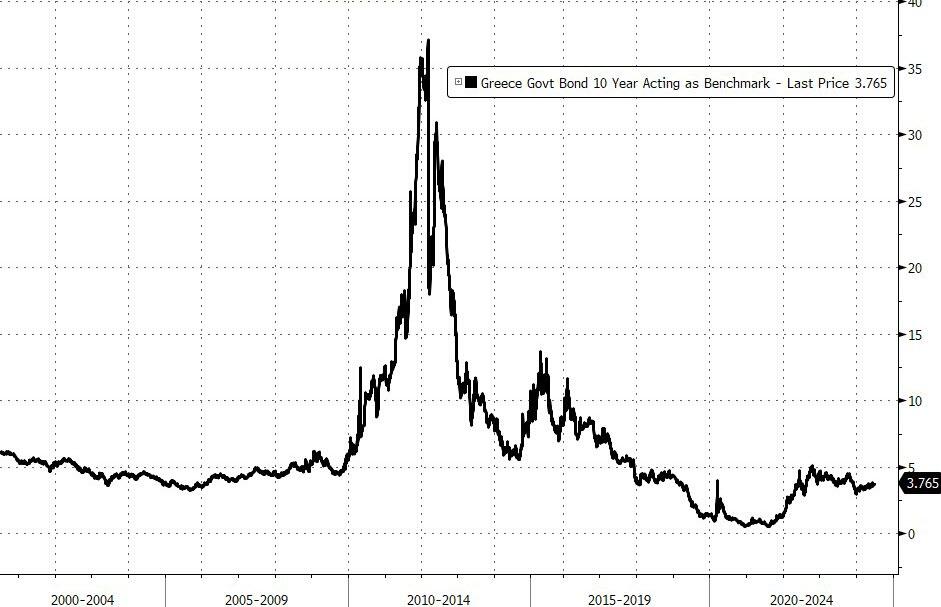

Τούτου λεχθέντος, η κρίση δημόσιου χρέους της Ελλάδας μετά την παγκόσμια κατάρρευση του 2008 χαρακτηρίστηκε από έναν υπερβολικά υψηλό λόγο χρέους προς ΑΕΠ, δημοσιονομικά ελλείμματα, χαμηλή ανάπτυξη και υπερβολική εξάρτηση από τα έσοδα από την τουριστική βιομηχανία. Τώρα, πληθαίνουν οι ψίθυροι στην Ευρωζώνη ότι στη Γαλλία, μια παρόμοια κρίση θα μπορούσε να είναι στον ορίζοντα.

Με την είσοδό της στην Ευρωζώνη, η κεντρική τράπεζα της Ελλάδας έχασε την ικανότητά της να τυπώνει χρήματα. Οι αποδόσεις των μακροπρόθεσμων και βραχυπρόθεσμων ομολόγων εκτοξεύτηκαν καθώς η τιμή των ελληνικών ομολόγων κατέρρευσε και οι επενδυτές κατέφυγαν σε πιο ασφαλή επενδυτικά καταφύγια, υπογραμμίζει ο Peter Schiff.

Ως βίοι παράλληλοι, το χρέος προς το ΑΕΠ της Γαλλίας εκτοξεύτηκε στα ύψη κατά τη διάρκεια του COVID-19 και αφού σημείωσε μία ελαφρά πτώση, τώρα έχει αντίστροφη τάση και αναμένεται να ξεπεράσει τα επίπεδα της πανδημίας μέσα σε λίγα χρόνια.

«Η γαλλική οικονομία δεν είναι σίγουρη για το πώς να αντιδράσει στις πολιτικές υποσχέσεις της Αριστεράς ή της Δεξιάς, επομένως οι ψίθυροι για μια πιθανή κρίση χρέους δεν έχουν σταματήσει μόνο και μόνο επειδή οι ασταθείς γαλλικές αγορές βιώνουν μια στιγμιαία ανάσα ανακούφισης.

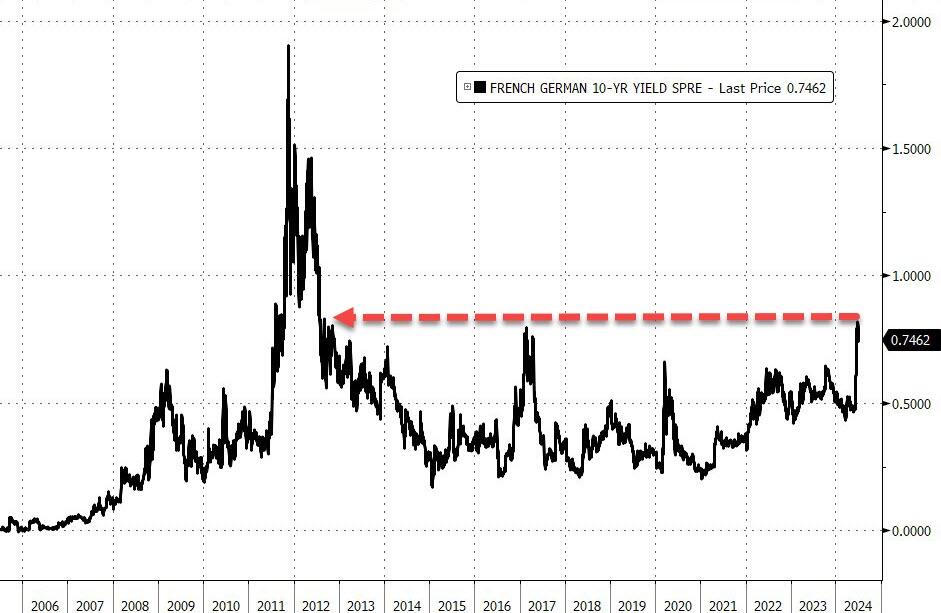

Τα βλέμματα είναι στραμμένα στα spread ομολόγων μεταξύ Γαλλίας και Γερμανίας.

Οι αποδόσεις για στο ασφαλές καταφύγιο των γερμανικών ομολόγων έχουν γίνει το σημείο αναφοράς της Ευρωζώνης, επομένως η διαφορά μεταξύ των γερμανικών αποδόσεων και των αποδόσεων άλλων χωρών έχει γίνει δείκτης της σχετικής ανοχής κινδύνου για τους επενδυτές στο ευρωπαϊκό δημόσιο χρέος.

Τόσο η Γαλλία όσο και το Βέλγιο θεωρούνταν κάποτε έθνη χαμηλού κινδύνου μεταξύ των ευρωπαϊκών οικονομιών, αλλά αυτό το αφήγημα αλλάζει τώρα καθώς το πρόβλημα των υπερβολικών δαπανών αναγνωρίζεται σε χώρες που κάποτε θεωρούνταν οικονομικά σταθερές», υπογραμμίζει ο γνωστός οικονομολόγος.

Υπενθυμίζεται πως τον Μάιο του 2024, η S&P Global Ratings υποβάθμισε τη μακροπρόθεσμη πιστοληπτική ικανότητα της Γαλλίας σε ΑΑ- από ΑΑ η , ορίζοντας σε σταθερές τις προοπτικές επαναξιολόγησης (outlook).

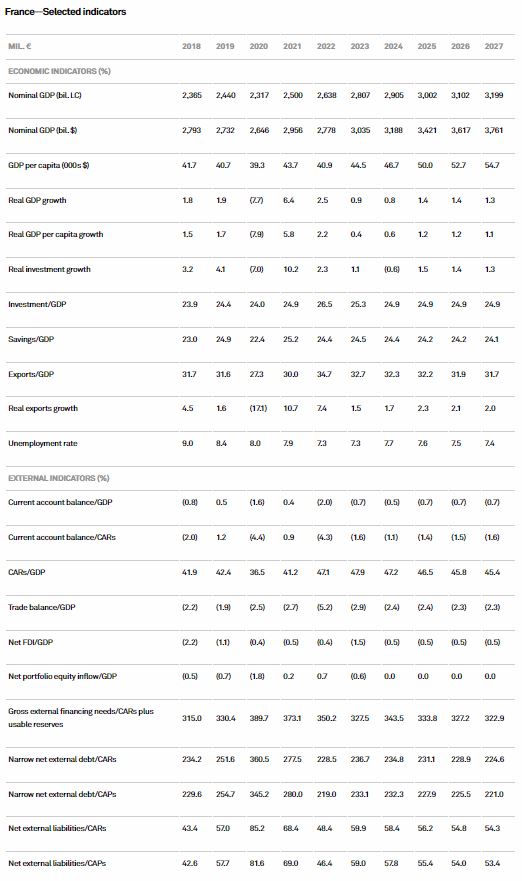

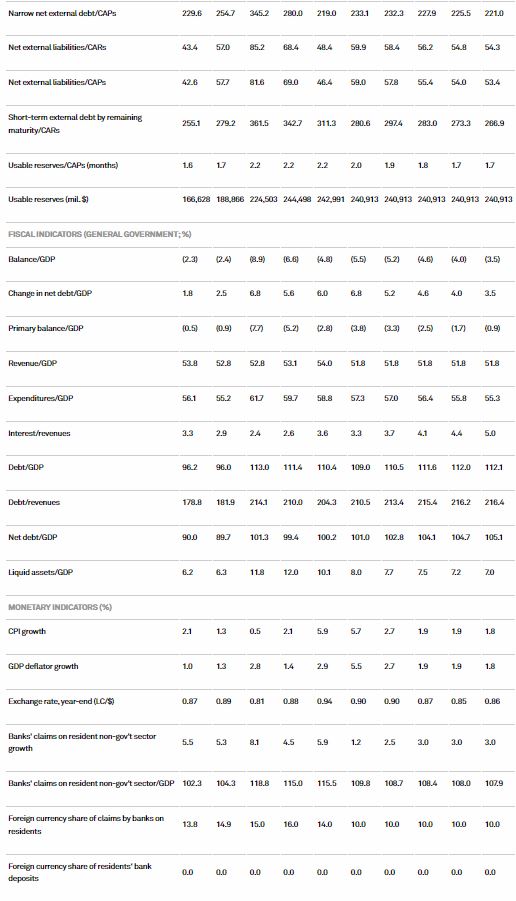

Ο αμερικανικός οίκος αξιολόγησης επικαλείται την πρόβλεψη ότι το δημόσιο χρέος της Γαλλίας -ως ποσοστό του ΑΕΠ- θα αυξηθεί λόγω των υψηλών δημοσιονομικών ελλειμμάτων την περίοδο 2023-2027. Η S&P «βλέπει» το δημόσιο χρέος στο 112,1% του ΑΕΠ το 2027, από 109,0% το 2023 -ο τρίτος υψηλότερος λόγος στην Ευρωζώνη μετά από την Ελλάδα και της Ιταλία.

Τα δημοσιονομικά ελλείμματα αναμένεται να διαμορφωθούν κατά μέσο όρο στο 4,6% του ΑΕΠ κατά την περίοδο 2024-2026 -δεν έχει αναφέρει πρωτογενές δημοσιονομικό πλεόνασμα από το 2001. «Αναμένουμε ότι το δημοσιονομικό έλλειμμα της Γαλλίας θα φτάσει το 3,5% του ΑΕΠ το 2027. Πιστεύουμε ότι η γαλλική οικονομία και τα δημόσια οικονομικά συνολικά θα συνεχίσουν να επωφελούνται από τις διαρθρωτικές μεταρρυθμίσεις που εφαρμόστηκαν την τελευταία δεκαετία.

Ωστόσο, χωρίς πρόσθετα μέτρα μείωσης του δημοσιονομικού ελλείμματος, κατά την άποψή μας, οι μεταρρυθμίσεις δεν θα είναι επαρκείς για να επιτύχει η χώρα τους δημοσιονομικούς της στόχους». (…)

Προβλέπουμε οι πληρωμές τόκων χρέους της Γαλλίας να αυξηθούν στο 5% των εσόδων έως το 2027 -από 3,3% το 2023», σχολιάζει η S&P Global Ratings.

Προβλέπει η οικονομία της Γαλλίας να επεκταθεί μόλις κατά 0,8% το 2024, ξεπερνώντας ωστόσο τον εκτιμώμενο μέσο όρο της ζώνης του ευρώ (0,5%).

Οι αυστηρότερες νομισματικές συνθήκες και η σχετικά αδύναμη ανάπτυξη σε ορισμένους από τους κύριους εμπορικούς εταίρους της Γαλλίας, ιδίως τη Γερμανία, συγκρατούν την αύξηση του ΑΕΠ στη Γαλλία το πρώτο εξάμηνο του τρέχοντος έτους.

Αναλυτικά, οι προβλέψεις της S&P:

www.bankingnews.gr

Όπως αναφέρει σε άρθρο στο blog του, οι γαλλικές αγορές βρήκαν κάποια ανακούφιση μετά τον πρώτο γύρο των εθνικών εκλογών της Κυριακής 30/6, με τις μετοχές να ανακάμπτουν και τις αποδόσεις των ομολόγων να υποχωρούν αφού έφτασαν σε υψηλό 12 ετών.

Ωστόσο, ανεξάρτητα από το ποιος εν τέλει θα κερδίσει στη Γαλλία, οι αγορές τρέμουν ότι η αύξηση των μη βιώσιμων δαπανών θα μπορούσε να οδηγήσει σε κρίση.

Τούτου λεχθέντος, η κρίση δημόσιου χρέους της Ελλάδας μετά την παγκόσμια κατάρρευση του 2008 χαρακτηρίστηκε από έναν υπερβολικά υψηλό λόγο χρέους προς ΑΕΠ, δημοσιονομικά ελλείμματα, χαμηλή ανάπτυξη και υπερβολική εξάρτηση από τα έσοδα από την τουριστική βιομηχανία. Τώρα, πληθαίνουν οι ψίθυροι στην Ευρωζώνη ότι στη Γαλλία, μια παρόμοια κρίση θα μπορούσε να είναι στον ορίζοντα.

Με την είσοδό της στην Ευρωζώνη, η κεντρική τράπεζα της Ελλάδας έχασε την ικανότητά της να τυπώνει χρήματα. Οι αποδόσεις των μακροπρόθεσμων και βραχυπρόθεσμων ομολόγων εκτοξεύτηκαν καθώς η τιμή των ελληνικών ομολόγων κατέρρευσε και οι επενδυτές κατέφυγαν σε πιο ασφαλή επενδυτικά καταφύγια, υπογραμμίζει ο Peter Schiff.

Ως βίοι παράλληλοι, το χρέος προς το ΑΕΠ της Γαλλίας εκτοξεύτηκε στα ύψη κατά τη διάρκεια του COVID-19 και αφού σημείωσε μία ελαφρά πτώση, τώρα έχει αντίστροφη τάση και αναμένεται να ξεπεράσει τα επίπεδα της πανδημίας μέσα σε λίγα χρόνια.

«Η γαλλική οικονομία δεν είναι σίγουρη για το πώς να αντιδράσει στις πολιτικές υποσχέσεις της Αριστεράς ή της Δεξιάς, επομένως οι ψίθυροι για μια πιθανή κρίση χρέους δεν έχουν σταματήσει μόνο και μόνο επειδή οι ασταθείς γαλλικές αγορές βιώνουν μια στιγμιαία ανάσα ανακούφισης.

Τα βλέμματα είναι στραμμένα στα spread ομολόγων μεταξύ Γαλλίας και Γερμανίας.

Οι αποδόσεις για στο ασφαλές καταφύγιο των γερμανικών ομολόγων έχουν γίνει το σημείο αναφοράς της Ευρωζώνης, επομένως η διαφορά μεταξύ των γερμανικών αποδόσεων και των αποδόσεων άλλων χωρών έχει γίνει δείκτης της σχετικής ανοχής κινδύνου για τους επενδυτές στο ευρωπαϊκό δημόσιο χρέος.

Τόσο η Γαλλία όσο και το Βέλγιο θεωρούνταν κάποτε έθνη χαμηλού κινδύνου μεταξύ των ευρωπαϊκών οικονομιών, αλλά αυτό το αφήγημα αλλάζει τώρα καθώς το πρόβλημα των υπερβολικών δαπανών αναγνωρίζεται σε χώρες που κάποτε θεωρούνταν οικονομικά σταθερές», υπογραμμίζει ο γνωστός οικονομολόγος.

Υπενθυμίζεται πως τον Μάιο του 2024, η S&P Global Ratings υποβάθμισε τη μακροπρόθεσμη πιστοληπτική ικανότητα της Γαλλίας σε ΑΑ- από ΑΑ η , ορίζοντας σε σταθερές τις προοπτικές επαναξιολόγησης (outlook).

Ο αμερικανικός οίκος αξιολόγησης επικαλείται την πρόβλεψη ότι το δημόσιο χρέος της Γαλλίας -ως ποσοστό του ΑΕΠ- θα αυξηθεί λόγω των υψηλών δημοσιονομικών ελλειμμάτων την περίοδο 2023-2027. Η S&P «βλέπει» το δημόσιο χρέος στο 112,1% του ΑΕΠ το 2027, από 109,0% το 2023 -ο τρίτος υψηλότερος λόγος στην Ευρωζώνη μετά από την Ελλάδα και της Ιταλία.

Τα δημοσιονομικά ελλείμματα αναμένεται να διαμορφωθούν κατά μέσο όρο στο 4,6% του ΑΕΠ κατά την περίοδο 2024-2026 -δεν έχει αναφέρει πρωτογενές δημοσιονομικό πλεόνασμα από το 2001. «Αναμένουμε ότι το δημοσιονομικό έλλειμμα της Γαλλίας θα φτάσει το 3,5% του ΑΕΠ το 2027. Πιστεύουμε ότι η γαλλική οικονομία και τα δημόσια οικονομικά συνολικά θα συνεχίσουν να επωφελούνται από τις διαρθρωτικές μεταρρυθμίσεις που εφαρμόστηκαν την τελευταία δεκαετία.

Ωστόσο, χωρίς πρόσθετα μέτρα μείωσης του δημοσιονομικού ελλείμματος, κατά την άποψή μας, οι μεταρρυθμίσεις δεν θα είναι επαρκείς για να επιτύχει η χώρα τους δημοσιονομικούς της στόχους». (…)

Προβλέπουμε οι πληρωμές τόκων χρέους της Γαλλίας να αυξηθούν στο 5% των εσόδων έως το 2027 -από 3,3% το 2023», σχολιάζει η S&P Global Ratings.

Προβλέπει η οικονομία της Γαλλίας να επεκταθεί μόλις κατά 0,8% το 2024, ξεπερνώντας ωστόσο τον εκτιμώμενο μέσο όρο της ζώνης του ευρώ (0,5%).

Οι αυστηρότερες νομισματικές συνθήκες και η σχετικά αδύναμη ανάπτυξη σε ορισμένους από τους κύριους εμπορικούς εταίρους της Γαλλίας, ιδίως τη Γερμανία, συγκρατούν την αύξηση του ΑΕΠ στη Γαλλία το πρώτο εξάμηνο του τρέχοντος έτους.

Αναλυτικά, οι προβλέψεις της S&P:

www.bankingnews.gr

Σχόλια αναγνωστών