Όπως σημειώνει η GMO, έχουμε διαβάσει αμέτρητες αναλύσεις και απόψεις που συγκρίνουν τον σημερινό ενθουσιασμό για ό,τι έχει να κάνει με τεχνητή νοημοσύνη με τη φούσκα dot com το 2000

Η ιστορία πάντα μας υπενθυμίζει τα καλά και τα άσχημα.

Η περίοδος Dot-Com είναι μια ιστορία μιας οικονομικής φούσκας που έσκασε… με τη διαμορφωθείσα κατάσταση στις αγορές σήμερα να φέρνει θύμησες…

Όπως σημειώνει η GMO, έχουμε διαβάσει αμέτρητες αναλύσεις και απόψεις που συγκρίνουν τον σημερινό ενθουσιασμό για ό,τι έχει να κάνει με τεχνητή νοημοσύνη με τη φούσκα dot com το 2000.

Όσον αφορά την τεχνική περιγραφή, οι παραλληλισμοί είναι ακριβείς – η στενότητα της αγοράς, η αυξημένη διατομεακή μεταβλητότητα και η συγκέντρωση της κεφαλαιοποίησης σε μερικές εταιρείες, όλα φέρνουν στον νου το 2000.

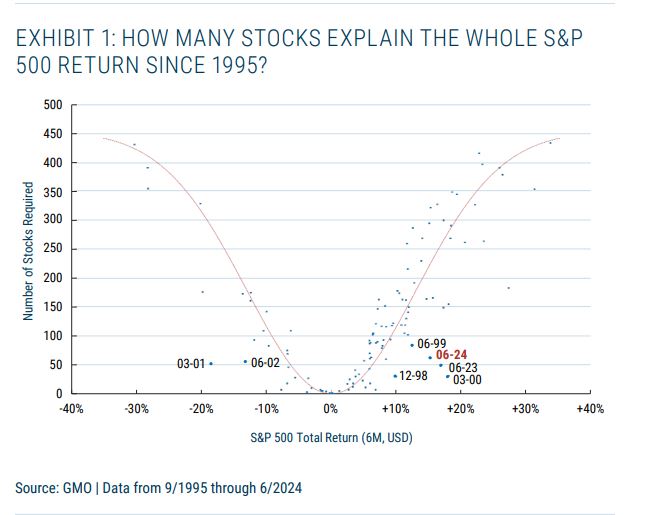

Σύμφωνα με την GMO, ένας τρόπος για να το δούμε αυτό είναι να μετρήσουμε πόσες μετοχές χρειάζονται για να εξηγηθεί η απόδοση του S&P 500.

Το Σχήμα 1 δείχνει πώς ο αριθμός των μετοχών αυξάνεται καθώς το μέγεθος μιας εξάμηνης κίνησης της αγοράς εντείνεται και προς τις δύο κατευθύνσεις.

Δείχνει επίσης ότι οι στενές αγορές που ζήσαμε πρόσφατα είναι μάλλον σαν αυτές των αρχών του 2000 σε μέγεθος και εύρος: κατά το εξάμηνο που έληξε τον Ιούνιο του 2024, μια χούφτα μετοχές αντιπροσώπευαν όλη την απόδοση του S&P 500, ενώ κανονικά θα μπορούσαμε να περιμένουμε μια απόδοση αυτού του μεγέθους να οδηγείται από εκατοντάδες μετοχές.

«Είμαστε επιφυλακτικοί με τα επιχειρήματα της μορφής, «την τελευταία φορά που παρατηρήθηκε το τεχνικό γεγονός Χ, ακολούθησε το Υ και βλέπουμε το Χ σήμερα, οπότε το Υ είναι προ των πυλών».

Ενώ αυτά τα επιχειρήματα X-τότε-Y μπορεί να είναι χρήσιμα, προτροπές για επαγρύπνηση είναι πολύ περιορισμένες σε εύρος» σημειώνει ο Jeremy Grantham.

Οι αποδόσεις των επενδύσεων προέρχονται τελικά από τρεις πηγές: αύξηση κερδών, μερίσματα και πολλαπλασιαστές κερδών.

Η προσέγγισή μας θα μπορούσε να συνοψιστεί ως η φροντίδα των θεμελιωδών μεγεθών, με εστίαση στην ποιότητα και στον κίνδυνο αποτίμησης.

Αν συγκρίνουμε τις σημερινές αγορές με αυτές το 2000, σήμερα φοβόμαστε τόσο για τα θεμελιώδη όσο και για τους πολλαπλασιαστές.

Το 2000, στις 10 κορυφαίες μετοχές περιλαμβάνονταν επτά εταιρείες τηλεπικοινωνιών, μια επιχείρηση λογισμικού, μια εταιρεία πετρελαίου και μια εταιρεία διαχείρισης χαρτοφυλακίου.

Στο τέλος του τριμήνου του Ιουνίου 2024, έχουμε πέντε επιχειρήσεις τεχνολογίας cloud, δύο εταιρείες κατασκευής ημιαγωγών, μια φαρμακευτική, μια πετρελαϊκή και μια εταιρεία διαχείρισης χαρτοφυλακίου (γράφημα 2).

Το 2000, ο δείκτης τιμής προς κέρδη των 10 κορυφαίων ήταν 60x.

Οι συμμετέχοντες στην αγορά είχαν «μεθύσει» από την επανάσταση στις επικοινωνίες και από αποδόσεις 22% ετησίως τα τελευταία πέντε χρόνια.

Ακόμα κι αν η προσδοκία απόδοσης έμενε στο 19% σε ετήσια βάση όπως σήμερα, οι πολλαπλασιαστές των κορυφαίων 10 εταιρειών θα είχαν ξεπεράσει το 25x φορές μέχρι το 2005.

Στην πραγματικότητα το αποτέλεσμα ήταν τελείως διαφορετικό – η θεμελιώδης απόδοση ήταν ένα σχετικά ασήμαντο 8% ετησίως, με τα κέρδη των τηλεπικοινωνιακών εταιρειών να υποχωρούν μετά την καταστροφική κατανομή κεφαλαίων σε δημοπρασίες φάσματος 3G.

Οι συνολικές αποδόσεις ήταν φτωχές.

Ίσως δεν αποτελεί έκπληξη πως η μοναδική εταιρεία με θετική απόδοση η Exxon, που δεν ήταν τεχνολογική.

Τα κορυφαία 10 «χαρτιά» του 2024 έχουν παρόμοια εντυπωσιακές θεμελιώδεις αποδόσεις (19% ετησίως) από το 2019, αλλά το set-up είναι μάλλον διαφορετικό από το 2000, με διάμεσο P/E 27x.

Εάν η σημερινή κορυφαία 10άδα επρόκειτο να αποδώσει 19% και οι τιμές παρέμεναν ίδιες, ο πολλαπλασιαστής θα κατέρρεε στο 12 φορές μέχρι το 2029.

Εμμέσως, οι επενδυτές περιμένουν λιγότερα από τα mega-caps τώρα από ό,τι το 2000.

Άρα, το διακύβευμα είναι χαμηλότερο σήμερα.

Μια τελευταία παρατήρηση «τότε και τώρα» σχετίζεται με την ποιότητα των δύο κορυφαίων της δεκάδας…

Με βάση μια αξιολόγηση που έχει να κάνει με το επίπεδο και τη σταθερότητα της κερδοφορίας, παράλληλα με την ισχύ του ισολογισμού, οι 10 κορυφαίοι του 2000 ήταν μόλις καλύτεροι από τη μέση επιχείρηση.

Αντίθετα, η σημερινή κορυφαία 10άδα βρίσκεται ακριβώς στο στρατόπεδο υψηλής ποιότητας.

«Επισημαίνουμε λοιπόν ότι τα αστέρια έχουν ευθυγραμμιστεί διαφορετικά αυτή τη φορά, ακόμα κι αν η αγορά είναι επιφανειακά παρόμοια από τεχνική άποψη» καταλήγει η GMO.

www.bankingnews.gr

Η περίοδος Dot-Com είναι μια ιστορία μιας οικονομικής φούσκας που έσκασε… με τη διαμορφωθείσα κατάσταση στις αγορές σήμερα να φέρνει θύμησες…

Όπως σημειώνει η GMO, έχουμε διαβάσει αμέτρητες αναλύσεις και απόψεις που συγκρίνουν τον σημερινό ενθουσιασμό για ό,τι έχει να κάνει με τεχνητή νοημοσύνη με τη φούσκα dot com το 2000.

Όσον αφορά την τεχνική περιγραφή, οι παραλληλισμοί είναι ακριβείς – η στενότητα της αγοράς, η αυξημένη διατομεακή μεταβλητότητα και η συγκέντρωση της κεφαλαιοποίησης σε μερικές εταιρείες, όλα φέρνουν στον νου το 2000.

Σύμφωνα με την GMO, ένας τρόπος για να το δούμε αυτό είναι να μετρήσουμε πόσες μετοχές χρειάζονται για να εξηγηθεί η απόδοση του S&P 500.

Το Σχήμα 1 δείχνει πώς ο αριθμός των μετοχών αυξάνεται καθώς το μέγεθος μιας εξάμηνης κίνησης της αγοράς εντείνεται και προς τις δύο κατευθύνσεις.

Δείχνει επίσης ότι οι στενές αγορές που ζήσαμε πρόσφατα είναι μάλλον σαν αυτές των αρχών του 2000 σε μέγεθος και εύρος: κατά το εξάμηνο που έληξε τον Ιούνιο του 2024, μια χούφτα μετοχές αντιπροσώπευαν όλη την απόδοση του S&P 500, ενώ κανονικά θα μπορούσαμε να περιμένουμε μια απόδοση αυτού του μεγέθους να οδηγείται από εκατοντάδες μετοχές.

«Είμαστε επιφυλακτικοί με τα επιχειρήματα της μορφής, «την τελευταία φορά που παρατηρήθηκε το τεχνικό γεγονός Χ, ακολούθησε το Υ και βλέπουμε το Χ σήμερα, οπότε το Υ είναι προ των πυλών».

Ενώ αυτά τα επιχειρήματα X-τότε-Y μπορεί να είναι χρήσιμα, προτροπές για επαγρύπνηση είναι πολύ περιορισμένες σε εύρος» σημειώνει ο Jeremy Grantham.

Οι αποδόσεις των επενδύσεων προέρχονται τελικά από τρεις πηγές: αύξηση κερδών, μερίσματα και πολλαπλασιαστές κερδών.

Η προσέγγισή μας θα μπορούσε να συνοψιστεί ως η φροντίδα των θεμελιωδών μεγεθών, με εστίαση στην ποιότητα και στον κίνδυνο αποτίμησης.

Αν συγκρίνουμε τις σημερινές αγορές με αυτές το 2000, σήμερα φοβόμαστε τόσο για τα θεμελιώδη όσο και για τους πολλαπλασιαστές.

Το 2000, στις 10 κορυφαίες μετοχές περιλαμβάνονταν επτά εταιρείες τηλεπικοινωνιών, μια επιχείρηση λογισμικού, μια εταιρεία πετρελαίου και μια εταιρεία διαχείρισης χαρτοφυλακίου.

Στο τέλος του τριμήνου του Ιουνίου 2024, έχουμε πέντε επιχειρήσεις τεχνολογίας cloud, δύο εταιρείες κατασκευής ημιαγωγών, μια φαρμακευτική, μια πετρελαϊκή και μια εταιρεία διαχείρισης χαρτοφυλακίου (γράφημα 2).

Το 2000, ο δείκτης τιμής προς κέρδη των 10 κορυφαίων ήταν 60x.

Οι συμμετέχοντες στην αγορά είχαν «μεθύσει» από την επανάσταση στις επικοινωνίες και από αποδόσεις 22% ετησίως τα τελευταία πέντε χρόνια.

Ακόμα κι αν η προσδοκία απόδοσης έμενε στο 19% σε ετήσια βάση όπως σήμερα, οι πολλαπλασιαστές των κορυφαίων 10 εταιρειών θα είχαν ξεπεράσει το 25x φορές μέχρι το 2005.

Στην πραγματικότητα το αποτέλεσμα ήταν τελείως διαφορετικό – η θεμελιώδης απόδοση ήταν ένα σχετικά ασήμαντο 8% ετησίως, με τα κέρδη των τηλεπικοινωνιακών εταιρειών να υποχωρούν μετά την καταστροφική κατανομή κεφαλαίων σε δημοπρασίες φάσματος 3G.

Οι συνολικές αποδόσεις ήταν φτωχές.

Ίσως δεν αποτελεί έκπληξη πως η μοναδική εταιρεία με θετική απόδοση η Exxon, που δεν ήταν τεχνολογική.

Τα κορυφαία 10 «χαρτιά» του 2024 έχουν παρόμοια εντυπωσιακές θεμελιώδεις αποδόσεις (19% ετησίως) από το 2019, αλλά το set-up είναι μάλλον διαφορετικό από το 2000, με διάμεσο P/E 27x.

Εάν η σημερινή κορυφαία 10άδα επρόκειτο να αποδώσει 19% και οι τιμές παρέμεναν ίδιες, ο πολλαπλασιαστής θα κατέρρεε στο 12 φορές μέχρι το 2029.

Εμμέσως, οι επενδυτές περιμένουν λιγότερα από τα mega-caps τώρα από ό,τι το 2000.

Άρα, το διακύβευμα είναι χαμηλότερο σήμερα.

Μια τελευταία παρατήρηση «τότε και τώρα» σχετίζεται με την ποιότητα των δύο κορυφαίων της δεκάδας…

Με βάση μια αξιολόγηση που έχει να κάνει με το επίπεδο και τη σταθερότητα της κερδοφορίας, παράλληλα με την ισχύ του ισολογισμού, οι 10 κορυφαίοι του 2000 ήταν μόλις καλύτεροι από τη μέση επιχείρηση.

Αντίθετα, η σημερινή κορυφαία 10άδα βρίσκεται ακριβώς στο στρατόπεδο υψηλής ποιότητας.

«Επισημαίνουμε λοιπόν ότι τα αστέρια έχουν ευθυγραμμιστεί διαφορετικά αυτή τη φορά, ακόμα κι αν η αγορά είναι επιφανειακά παρόμοια από τεχνική άποψη» καταλήγει η GMO.

www.bankingnews.gr

Σχόλια αναγνωστών