Μάλιστα, οι αναλυτές βλέπουν περιθώρια ανόδου άνω του 40% από τα τρέχοντα επίπεδα, ενώ δίνουν σύσταση «overweight».

Ειδικότερα, οι τιμές-στόχοι διαμορφώνονται ως εξής:

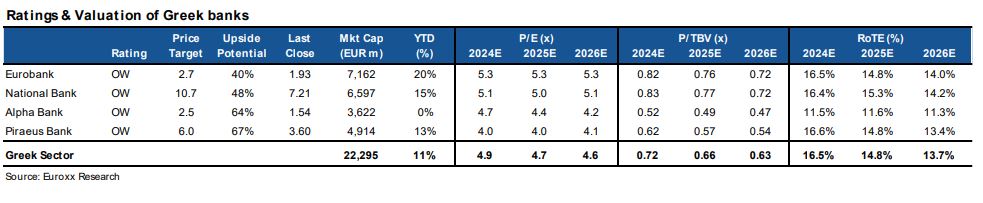

- Eurobank: 2,7 ευρώ με περιθώριο ανόδου 40%

- Εθνική Τράπεζα: 10,7 ευρώ με περιθώριο ανόδου 48%

- Alpha Bank: 2,5 ευρώ με περιθώριο ανόδου 64%

- Τράπεζα Πειραιώς: 6 ευρώ με περιθώριο ανόδου 67%

Κατά μέσο όρο, οι τράπεζες διαπραγματεύονται με P/E της τάξης του 5,0x με βάση τις προβλέψεις για το 2026, ένα discount 20%-30% σε σχέση με τις ευρωπαϊκές. Ωστόσο, οι αναλυτές εκτιμούν ότι τέτοια discounts δεν δικαιολογούνται εν όψει της καλύτερης μακροοικονομικής εικόνας (αύξηση ΑΕΠ >2,0% ετησίως έως το 2026), υψηλότερης αύξησης δανείων (3ετές CAGR 7%) και ανώτερων ROTE (βιώσιμα σε 13-14%).

Η επιστροφή στις πληρωμές μερισμάτων και τα ενθαρρυντικά στοιχεία για την αύξηση των δανείων το β' τρίμηνο του 2024 είναι βασικοί καταλύτες, στο μέλλον, για μια περαιτέρω επαναξιολόγηση.

Σύμφωνα πάντα με την ίδια ανάλυση, οι ελληνικές τράπεζες σημείωσαν ένα πολύ ισχυρό δεύτερο τρίμηνο. Οι καλές συνολικά επιδόσεις το α' εξάμηνο του 2024 οδήγησαν σε αναβάθμιση της καθοδήγησης που παρείχαν για το 2024 με την Εθνική Τράπεζα να αναβαθμίζει επίσης προς τα πάνω τους στόχους της για το 2026.

Επίσης, η Euroxx αύξησε τις εκτιμήσεις για το 2024-26 κατά 5-10% σε όλες τις τράπεζες, κυρίως λόγω υψηλότερων καθαρών εσόδων από τόκους (ΝΙΙ), αλλά και εξαιτίας των υψηλότερων προμηθειών και του χαμηλότερου κόστος κινδύνου (CoR), γράφει η χρηματιστηριακή.

Ξεχωρίζει η Τράπεζα Πειραιώς

Οι αναλυτές επισημαίνουν ότι είναι θετικοί σε όλες τις ελληνικές τράπεζες και βλέπουν την εύλογη αξία σε εύρος 7-8x P/E. Όσον αφορά την αποτίμηση, η Τράπεζα Πειραιώς αυτή τη στιγμή ξεχωρίζει με P/E κοντά στο 4,0x, discount περίπου 40% έναντι ευρωπαϊκών ομίλων, παρά την ισχυρή απόδοση στην κερδοφορία και τη σταθερή κεφαλαιακή θέση (δείκτης FL CET1 άνω του 14%).

Σχόλια αναγνωστών