Η πρακτική του κερδοσκοπικού arbitrage έπαιξε ρόλο στην έναρξη της κρίσης χρέους και της παγκόσμιας χρηματοπιστωτικής κρίσης που προέκυψε το 2008-09

Πολλοί περιστασιακοί αναγνώστες του οικονομικού Τύπου θα έχουν μάθει για τα καλά έναν νέο όρο τις τελευταίες ημέρες: το carry trade - στα ελληνικά το κερδοσκοπικό arbitrage επιτοκίων (carry trade).

Αυτή η επενδυτική πρακτική ενοχοποιείται για την πρόσφατη μετατροπή των αγορών σε τρενάκι του τρόμου, όπως έχουν γνωμοδοτήσει πολλοί σχολιαστές της αγοράς και δημοσιογράφοι με αφορμή την προηγούμενη Μαύρη Δευτέρα 5 Αυγούστου 2024.

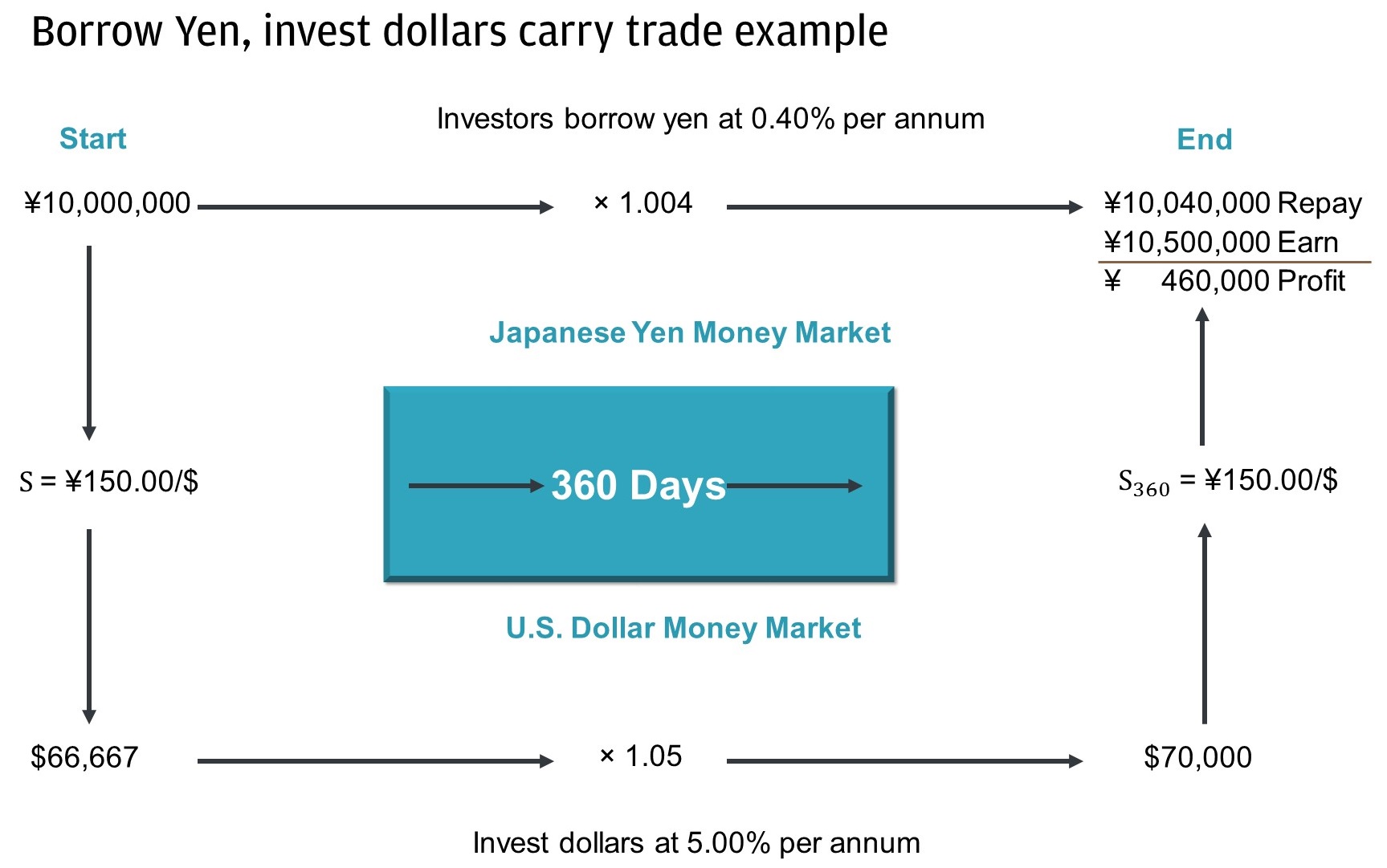

Πρόκειται για μια πρακτική κατά την οποία οι επενδυτές δανείζονται χρήματα σε ένα νόμισμα από μια χώρα με χαμηλά επιτόκια και επενδύουν σε νομίσματα με υψηλότερες αποδόσεις.

Οι επενδυτές επωφελούνται στη συνέχεια από τη διαφορά των επιτοκίων, αλλά μπορούν να χάσουν χρήματα εάν αυτό αλλάξει ξαφνικά.

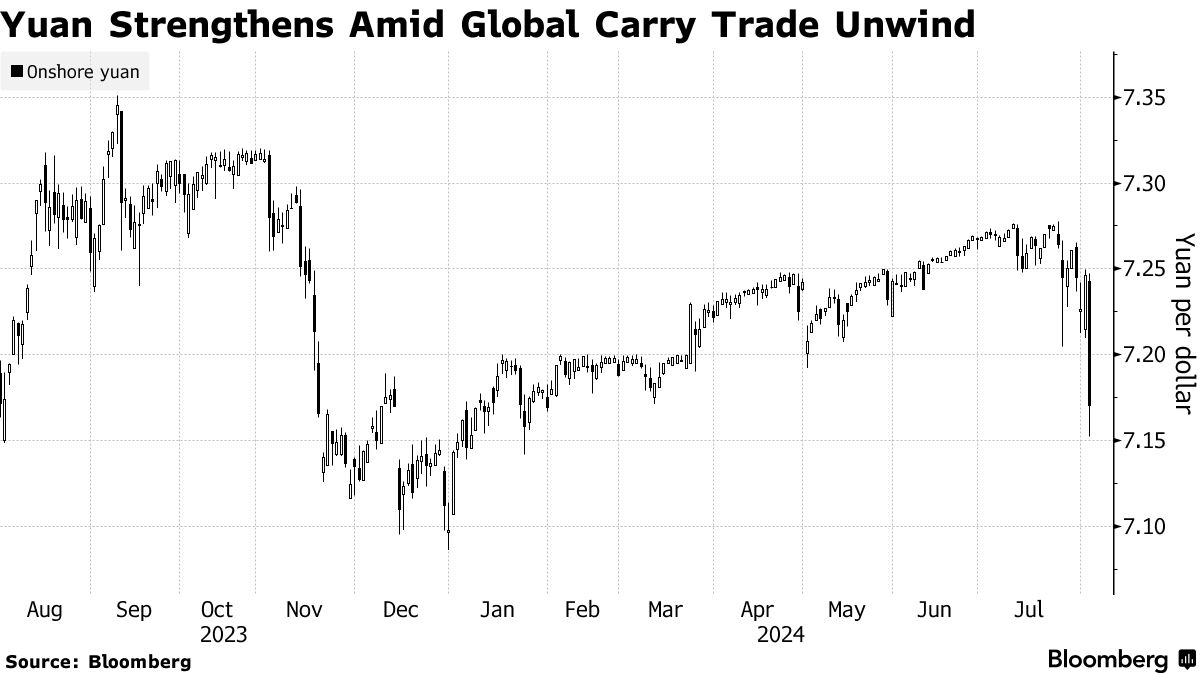

Τις τελευταίες εβδομάδες, η αύξηση των επιτοκίων της Τράπεζας της Ιαπωνίας και οι εντεινόμενες προσδοκίες για μείωση των επιτοκίων στις ΗΠΑ ώθησαν τους επενδυτές να βάλουν τέλος στο carry trade με το ιαπωνικό γεν.

Το σενάριο της κατάρρευσης

Πράγματι, η πρακτική αυτή έπαιξε επίσης σημαντικό ρόλο στην έναρξη της πιστωτικής κρίσης και της παγκόσμιας χρηματοπιστωτικής κρίσης που το 2007-08.

Πρέπει να φοβόμαστε μια επανάληψη;

Η απάντηση αυτή τη φορά είναι και ναι και όχι.

Αναλυτικά η τρέχουσα αναταραχή ξεκίνησε την Παρασκευή, 2 Αυγούστου, όταν οι αγορές στην Αμερική σημείωσαν πτώση ως απάντηση στα χειρότερα από τα αναμενόμενα στοιχεία για τον αριθμό των νέων θέσεων εργασίας που δημιουργήθηκαν τον Ιούλιο.

Στη συνέχεια, οι ιαπωνικές μετοχές δέχθηκαν μεγαλύτερο πλήγμα τη Δευτέρα 5/8, σημειώνοντας τη μεγαλύτερη ιστορικά ημερήσια πτώση στον Nikkei, τον κύριο δείκτη μετοχών της χώρας.

Από τότε, οι αγορές πραγματοποιούν μια τρελή πορεία καθώς οι επενδυτές προσπαθούν να καταλάβουν τι συμβαίνει.

Γιατί λοιπόν φταίει το carry trade;

Πρώτον, μια γρήγορη εξήγηση του πώς λειτουργεί.

Είναι μια οικονομική στρατηγική που χρησιμοποιείται από επαγγελματίες επενδυτές και επίσης ερασιτέχνες στην αγορά συναλλάγματος για να κερδίσουν χρήματα από τις διαφορές μεταξύ των επιτοκίων σε διαφορετικές χώρες.

Οι επενδυτές δανείζονται χρήματα σε ένα νόμισμα με χαμηλό επιτόκιο και τα επενδύουν σε ένα νόμισμα με υψηλότερο επιτόκιο για να αποκομίσουν κέρδος.

Οι επενδυτές υιοθέτησαν αυτήν τη στρατηγική τα τελευταία χρόνια, δανειζόμενοι φτηνά στην Ιαπωνία σε γιεν, όπου τα επιτόκια εξακολουθούν να είναι χαμηλά (0,25%) και επενδύοντας όπου τα επιτόκια είναι υψηλότερα, όπως οι Ηνωμένες Πολιτείες (5,25%-5,5%) και το Μεξικό (10,75%).

Η ελβετική επνδυτική τράπεζα UBS εκτιμά ότι από το 2011, έχουν πραγματοποιηθεί συναλλαγές μεταφοράς δολαρίων σε γεν από 500 δισεκατομμύρια δολάρια ΗΠΑ.

Nikkei μέσος όρος, 2023-24

Διάγραμμα της χρηματιστηριακής αγοράς NIkkei

Είναι δυνατό να κερδίσει ένας επενδυτής ένα τεράστιο ποσό χρημάτων σταθερά από αυτές τις διαφορές επιτοκίων σε δανεικά χρήματα, χωρίς να θέσει εκ των προτέρων σε κίνδυνο τα κεφάλαιά του.

Αλλά είναι μάλλον σαν να μαζεύεις μια σειρά από πένες μπροστά από έναν ατμοκίνητο κύλινδρο που πλησιάζει: από καιρό σε καιρό, συμβαίνουν ατυχήματα… καθώς τα νομίσματα ή τα επιτόκια κινούνται με τρόπο που καθιστά το εμπόριο ασύμφορο.

Σε αυτό το σημείο, οι ροές κεφαλαίων σταματούν.

Οι φούσκες περιουσιακών στοιχείων, οι οποίες είχαν διογκωθεί σε αξία από αυτές τις διασυνοριακές ροές, στη συνέχεια σκάνε.

Αυτό εξαπλώνει τη μετάδοση σε όλο το χρηματοπιστωτικό σύστημα και επηρεάζει τη διαθεσιμότητα πιστώσεων για όσους ασχολούνται με το εμπόριο: μόλις αρχίσουν να αυξάνονται ακόμη και μικρές απώλειες, οι δανειστές αρχίζουν να απαιτούν από αυτούς τους επενδυτές να μαζέψουν περισσότερα μετρητά για να καλύψουν τις πιθανές απώλειές τους.

Αυτή η διαδικασία απογειώθηκε τις τελευταίες ημέρες και είναι μια εξήγηση που δίνεται στο γιατί οι Ιάπωνες επενδυτές έριξαν τόσο γρήγορα τις μετοχές της χώρας τους, συμπαρασύροντας τις παγκίοσμες αγορές.

Η οικονομική ιστορία υποστηρίζει την ιδέα ότι πρέπει να ανησυχούμε για αυτά τα ατυχήματα μεταφοράς.

Η μελέτη για την ιστορία των χρηματοπιστωτικών κρίσεων, «Calming the Storms: the Carry Trade, the Banking School and British Financial Crises From 1825», του Charles Read δείχνει πώς έχει εμπλακεί σε κάθε μεγάλη τραπεζική κρίση στη Βρετανία τα τελευταία 200 χρόνια.

Πώς λειτουργεί το carry trade

H χρηματοπιστωτική κρίση

Το arbitrage μεταξύ γιεν-δολαρίου έπαιξε επίσης ρόλο στην πυροδότηση της παγκόσμιας οικονομικής κρίσης του 2007-08.

Το 2009, μια μελέτη οικονομολόγων της Τράπεζας Διεθνών Διακανονισμών, ενός παγκόσμιου δικτύου κεντρικών τραπεζών, διαπίστωσε ότι η απόσυρση της χρηματοδότησης γιεν από την Αμερική μέσω του carry trade συνέπεσε με την έναρξη της πιστωτικής κρίσης τον Αύγουστο του 2007, κατά την οποία ο δανεισμός ξαφνικά δεν ήταν διαθέσιμος σε ολόκληρο το χρηματοπιστωτικό σύστημα.

Αυτό συνέβαλε στην πτώση των τιμών των περιουσιακών στοιχείων που ασφάλιζαν το ενδεχόμενο αθέτησης υποχρεώσεων (CDOs) τα οποία διαπραγματεύονταν απο τις τράπεζες.

Αυτά είχαν προηγουμένως προσελκύσει επενδύσεις από επενδυτές carry trade, αλλά αυτό εξαντλήθηκε και γενικά συνέβαλε στην κρίση της κεφαλαιακής επάρκειας των τραπεζών.

Αυτό συνεχίστηκε στο δεύτερο εξάμηνο του 2007 και το 2008, καθώς η χρημαπιστωτική κρίση εξελίχθηκε σε πλήρη οικονομική κρίση.

Αλλά ενώ θα πρέπει να ανησυχούμε για το carry trade, μια πιο ήπια προσγείωση της οικονομίας είναι πιθανότερη από το 2007-08.

Η μείωση της διαφοράς των επιτοκίων μεταξύ Ιαπωνίας και Αμερικής πραγματοποιείται ... με το σταγονόμετρο τις τελευταίες ημέρες.

Το προηγούμενο χάσμα άνω του 5% μειώθηκε μόνο κατά 0,15%.

Μόνο όταν τα επιτόκια μεταξύ των χωρών συγκλίνουν περισσότερο, θα πρέπει πραγματικά να επικρατήσει πανικός.

Σε κάθε περίπτωση, εκ των υστέρων, η τρέχουσα κατάρρευση της αγοράς φαίνεται ότι προκλήθηκε περισσότερο από τα φτωχά δεδομένα για την αγορά εργασίας στις ΗΠΑ παρά από την απόφαση της Ιαπωνίας να αυξήσει ελαφρά το βασικό επιτόκιο.

Και αυτοί οι αριθμοί για τις θέσεις εργασίας έδειχναν μια μικτή εικόνα αντί να καταγράφει ισχυρή ανάκαμψη.

Δεν είναι καθόλου βέβαιο ότι οι ΗΠΑ οδεύουν σε ύφεση, υπονοώντας ότι οι επενδυτές μπορεί να ξεπουλήδουν μετοχές σε βαθμό μεγαλύτερο του αναμενόμενου.

Τα γεγονότα της περασμένης εβδομάδας θα πρέπει να θεωρηθούν ως μια ακόμη από τις εκρήξεις της αγοράς που συνέβησαν ως αποτέλεσμα της ραγδαίας αύξησης των επιτοκίων σε όλο τον κόσμο το 2022 και το 2023 που αποτελεί πηγή χρηματοοικονομικής αστάθειας.

Αυτά περιλαμβάνουν τον πανικό που προκλήθηκε από τον μίνι προϋπολογισμό της Liz Truss στη Βρετανία τον Σεπτέμβριο του 2022 και την κατάρρευση της Silicon Valley Bank στην Αμερική τον Μάρτιο του 2023.

Πιθανές περισσότερες καταστροφές, αν και ελπίζουμε ότι καμία δεν θα έχει το μέγεθος της οικονομικής κρίσης του 2008 - χωρίς να υπάρχει καμια σχετική ασφάλεια για αυτή την πρόγνωση.

Εάν κάποιος παρακολουιεί τις χρηματοπιστωτικές αγορές, είτε ως επενδυτής είτε ως αναγνώστης, το τρενάκι του τρόμου δεν έχει τελειώσει ακόμη διαδρομή του.

www.bankingnews.gr

Αυτή η επενδυτική πρακτική ενοχοποιείται για την πρόσφατη μετατροπή των αγορών σε τρενάκι του τρόμου, όπως έχουν γνωμοδοτήσει πολλοί σχολιαστές της αγοράς και δημοσιογράφοι με αφορμή την προηγούμενη Μαύρη Δευτέρα 5 Αυγούστου 2024.

Πρόκειται για μια πρακτική κατά την οποία οι επενδυτές δανείζονται χρήματα σε ένα νόμισμα από μια χώρα με χαμηλά επιτόκια και επενδύουν σε νομίσματα με υψηλότερες αποδόσεις.

Οι επενδυτές επωφελούνται στη συνέχεια από τη διαφορά των επιτοκίων, αλλά μπορούν να χάσουν χρήματα εάν αυτό αλλάξει ξαφνικά.

Τις τελευταίες εβδομάδες, η αύξηση των επιτοκίων της Τράπεζας της Ιαπωνίας και οι εντεινόμενες προσδοκίες για μείωση των επιτοκίων στις ΗΠΑ ώθησαν τους επενδυτές να βάλουν τέλος στο carry trade με το ιαπωνικό γεν.

Το σενάριο της κατάρρευσης

Πράγματι, η πρακτική αυτή έπαιξε επίσης σημαντικό ρόλο στην έναρξη της πιστωτικής κρίσης και της παγκόσμιας χρηματοπιστωτικής κρίσης που το 2007-08.

Πρέπει να φοβόμαστε μια επανάληψη;

Η απάντηση αυτή τη φορά είναι και ναι και όχι.

Αναλυτικά η τρέχουσα αναταραχή ξεκίνησε την Παρασκευή, 2 Αυγούστου, όταν οι αγορές στην Αμερική σημείωσαν πτώση ως απάντηση στα χειρότερα από τα αναμενόμενα στοιχεία για τον αριθμό των νέων θέσεων εργασίας που δημιουργήθηκαν τον Ιούλιο.

Στη συνέχεια, οι ιαπωνικές μετοχές δέχθηκαν μεγαλύτερο πλήγμα τη Δευτέρα 5/8, σημειώνοντας τη μεγαλύτερη ιστορικά ημερήσια πτώση στον Nikkei, τον κύριο δείκτη μετοχών της χώρας.

Από τότε, οι αγορές πραγματοποιούν μια τρελή πορεία καθώς οι επενδυτές προσπαθούν να καταλάβουν τι συμβαίνει.

Γιατί λοιπόν φταίει το carry trade;

Πρώτον, μια γρήγορη εξήγηση του πώς λειτουργεί.

Είναι μια οικονομική στρατηγική που χρησιμοποιείται από επαγγελματίες επενδυτές και επίσης ερασιτέχνες στην αγορά συναλλάγματος για να κερδίσουν χρήματα από τις διαφορές μεταξύ των επιτοκίων σε διαφορετικές χώρες.

Οι επενδυτές δανείζονται χρήματα σε ένα νόμισμα με χαμηλό επιτόκιο και τα επενδύουν σε ένα νόμισμα με υψηλότερο επιτόκιο για να αποκομίσουν κέρδος.

Οι επενδυτές υιοθέτησαν αυτήν τη στρατηγική τα τελευταία χρόνια, δανειζόμενοι φτηνά στην Ιαπωνία σε γιεν, όπου τα επιτόκια εξακολουθούν να είναι χαμηλά (0,25%) και επενδύοντας όπου τα επιτόκια είναι υψηλότερα, όπως οι Ηνωμένες Πολιτείες (5,25%-5,5%) και το Μεξικό (10,75%).

Η ελβετική επνδυτική τράπεζα UBS εκτιμά ότι από το 2011, έχουν πραγματοποιηθεί συναλλαγές μεταφοράς δολαρίων σε γεν από 500 δισεκατομμύρια δολάρια ΗΠΑ.

Nikkei μέσος όρος, 2023-24

Διάγραμμα της χρηματιστηριακής αγοράς NIkkei

Είναι δυνατό να κερδίσει ένας επενδυτής ένα τεράστιο ποσό χρημάτων σταθερά από αυτές τις διαφορές επιτοκίων σε δανεικά χρήματα, χωρίς να θέσει εκ των προτέρων σε κίνδυνο τα κεφάλαιά του.

Αλλά είναι μάλλον σαν να μαζεύεις μια σειρά από πένες μπροστά από έναν ατμοκίνητο κύλινδρο που πλησιάζει: από καιρό σε καιρό, συμβαίνουν ατυχήματα… καθώς τα νομίσματα ή τα επιτόκια κινούνται με τρόπο που καθιστά το εμπόριο ασύμφορο.

Σε αυτό το σημείο, οι ροές κεφαλαίων σταματούν.

Οι φούσκες περιουσιακών στοιχείων, οι οποίες είχαν διογκωθεί σε αξία από αυτές τις διασυνοριακές ροές, στη συνέχεια σκάνε.

Αυτό εξαπλώνει τη μετάδοση σε όλο το χρηματοπιστωτικό σύστημα και επηρεάζει τη διαθεσιμότητα πιστώσεων για όσους ασχολούνται με το εμπόριο: μόλις αρχίσουν να αυξάνονται ακόμη και μικρές απώλειες, οι δανειστές αρχίζουν να απαιτούν από αυτούς τους επενδυτές να μαζέψουν περισσότερα μετρητά για να καλύψουν τις πιθανές απώλειές τους.

Αυτή η διαδικασία απογειώθηκε τις τελευταίες ημέρες και είναι μια εξήγηση που δίνεται στο γιατί οι Ιάπωνες επενδυτές έριξαν τόσο γρήγορα τις μετοχές της χώρας τους, συμπαρασύροντας τις παγκίοσμες αγορές.

Η οικονομική ιστορία υποστηρίζει την ιδέα ότι πρέπει να ανησυχούμε για αυτά τα ατυχήματα μεταφοράς.

Η μελέτη για την ιστορία των χρηματοπιστωτικών κρίσεων, «Calming the Storms: the Carry Trade, the Banking School and British Financial Crises From 1825», του Charles Read δείχνει πώς έχει εμπλακεί σε κάθε μεγάλη τραπεζική κρίση στη Βρετανία τα τελευταία 200 χρόνια.

Πώς λειτουργεί το carry trade

H χρηματοπιστωτική κρίση

Το arbitrage μεταξύ γιεν-δολαρίου έπαιξε επίσης ρόλο στην πυροδότηση της παγκόσμιας οικονομικής κρίσης του 2007-08.

Το 2009, μια μελέτη οικονομολόγων της Τράπεζας Διεθνών Διακανονισμών, ενός παγκόσμιου δικτύου κεντρικών τραπεζών, διαπίστωσε ότι η απόσυρση της χρηματοδότησης γιεν από την Αμερική μέσω του carry trade συνέπεσε με την έναρξη της πιστωτικής κρίσης τον Αύγουστο του 2007, κατά την οποία ο δανεισμός ξαφνικά δεν ήταν διαθέσιμος σε ολόκληρο το χρηματοπιστωτικό σύστημα.

Αυτό συνέβαλε στην πτώση των τιμών των περιουσιακών στοιχείων που ασφάλιζαν το ενδεχόμενο αθέτησης υποχρεώσεων (CDOs) τα οποία διαπραγματεύονταν απο τις τράπεζες.

Αυτά είχαν προηγουμένως προσελκύσει επενδύσεις από επενδυτές carry trade, αλλά αυτό εξαντλήθηκε και γενικά συνέβαλε στην κρίση της κεφαλαιακής επάρκειας των τραπεζών.

Αυτό συνεχίστηκε στο δεύτερο εξάμηνο του 2007 και το 2008, καθώς η χρημαπιστωτική κρίση εξελίχθηκε σε πλήρη οικονομική κρίση.

Αλλά ενώ θα πρέπει να ανησυχούμε για το carry trade, μια πιο ήπια προσγείωση της οικονομίας είναι πιθανότερη από το 2007-08.

Η μείωση της διαφοράς των επιτοκίων μεταξύ Ιαπωνίας και Αμερικής πραγματοποιείται ... με το σταγονόμετρο τις τελευταίες ημέρες.

Το προηγούμενο χάσμα άνω του 5% μειώθηκε μόνο κατά 0,15%.

Μόνο όταν τα επιτόκια μεταξύ των χωρών συγκλίνουν περισσότερο, θα πρέπει πραγματικά να επικρατήσει πανικός.

Σε κάθε περίπτωση, εκ των υστέρων, η τρέχουσα κατάρρευση της αγοράς φαίνεται ότι προκλήθηκε περισσότερο από τα φτωχά δεδομένα για την αγορά εργασίας στις ΗΠΑ παρά από την απόφαση της Ιαπωνίας να αυξήσει ελαφρά το βασικό επιτόκιο.

Και αυτοί οι αριθμοί για τις θέσεις εργασίας έδειχναν μια μικτή εικόνα αντί να καταγράφει ισχυρή ανάκαμψη.

Δεν είναι καθόλου βέβαιο ότι οι ΗΠΑ οδεύουν σε ύφεση, υπονοώντας ότι οι επενδυτές μπορεί να ξεπουλήδουν μετοχές σε βαθμό μεγαλύτερο του αναμενόμενου.

Τα γεγονότα της περασμένης εβδομάδας θα πρέπει να θεωρηθούν ως μια ακόμη από τις εκρήξεις της αγοράς που συνέβησαν ως αποτέλεσμα της ραγδαίας αύξησης των επιτοκίων σε όλο τον κόσμο το 2022 και το 2023 που αποτελεί πηγή χρηματοοικονομικής αστάθειας.

Αυτά περιλαμβάνουν τον πανικό που προκλήθηκε από τον μίνι προϋπολογισμό της Liz Truss στη Βρετανία τον Σεπτέμβριο του 2022 και την κατάρρευση της Silicon Valley Bank στην Αμερική τον Μάρτιο του 2023.

Πιθανές περισσότερες καταστροφές, αν και ελπίζουμε ότι καμία δεν θα έχει το μέγεθος της οικονομικής κρίσης του 2008 - χωρίς να υπάρχει καμια σχετική ασφάλεια για αυτή την πρόγνωση.

Εάν κάποιος παρακολουιεί τις χρηματοπιστωτικές αγορές, είτε ως επενδυτής είτε ως αναγνώστης, το τρενάκι του τρόμου δεν έχει τελειώσει ακόμη διαδρομή του.

www.bankingnews.gr

Σχόλια αναγνωστών