Η Goldman Sachs διατηρεί τη σύσταση αγορά (buy) για τον κλάδο, πλην της Alpha Bank, στην οποία η σύσταση παραμένει αυτή της ουδετερότητας (neutral)

Σε σημαντικές αυξήσεις των τιμών στόχων των ελληνικών τραπεζών προχώρησε η Goldman Sachs, διατηρώντας τη σύσταση αγορά (buy) για τον κλάδο, πλην της Alpha Bank, στην οποία η σύσταση παραμένει αυτή της ουδετερότητας (neutral).

Πιο συγκεκριμένα, η Goldman Sachs, δίνει τιμή στόχο για την Πειραιώς στα 5,90 ευρώ, από 5,30 ευρώ προηγουμένως, για την Εθνική στα 11 ευρώ, από 10 ευρώ, για την Eurobank στα 2,70 ευρώ, από 2,50 ευρώ και για την Alpha Bank στα 2 ευρώ, από 1,95 ευρώ.

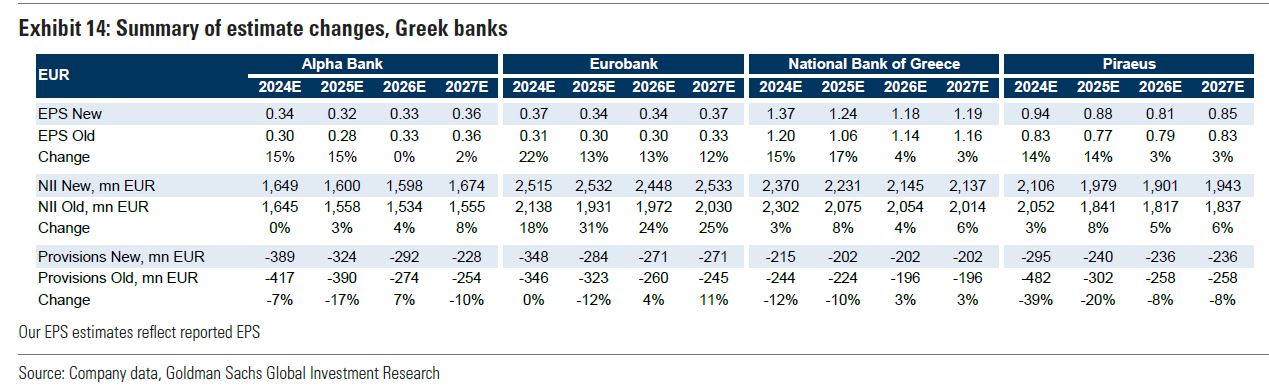

Επίσης, η Goldman Sachs προχώρησε και σε αναβάθμιση των εκτιμήσεων της για τα μεγέθη των ελληνικών τραπεζών, μετά τα αποτελέσματα β’ 3μηνου του 2024, σύμφωνα με τα οποία ο κλάδο βελτίωσε κατά 9% τα καθαρά κέρδη, λόγω της αύξησης κατά 2% στα επιτοκιακά έσοδα (NII) και της μείωσης των προβλέψεων κατά 10%.

Αύξηση προβλέψεων

Σύμφωνα με την Goldman Sachs τα καθαρά κέρδη των ελληνικών τραπεζών θα αυξηθούν κατά 7% κατά μέσο όρο την περίοδο 2025-27, λόγω των υψηλότερων προβλέψεων για τα NII (+5%, κυρίως λόγω της καλύτερης από την αναμενόμενη εξέλιξη της τιμολόγησης των καταθέσεων) και το χαμηλότερο κόστος προβλέψεων (-7%.

Η Goldman Sachs προβλέπει τώρα ότι οι ελληνικές τράπεζες θα παράγουν κατά μέσο όρο 15%/13%/12% ROTE κατά το 2024/25/26.

Ο δείκτης CET1 θα αυξηθεί από 15,6% το 2023 σε 16,5%/17,5%/18,2% το 2024-26 και ο δείκτης NPE θα μειωθεί από περίπου 4% το 2023 σε 3,4%/2,8%/2,4% το 2024-26E (με τους δείκτες κάλυψης να αυξάνονται σε περίπου 100% το 2025).

Τα επιτοκιακά περιθώρια (NIM) θα παραμείνουν σταθερά το 2024 σε σχέση με το 2023, θα μειωθούν κατά περίπου 10 μ.β./20 μ.β. το 2025/26 και στη συνέχεια θα παραμείνουν σταθερά από το 2027.

Το κόστος κινδύνου θα μειωθεί από 0,75% το 2023 σε 0,58% το 2024E και σε 0,55% κατά μέσο όρο μακροπρόθεσμα.

Παραμένουν υποτιμημένες οι ελληνικές τράπεζες

Η εποικοδομητική στάση της Goldman Sachs για τις ελληνικές τράπεζες παραμένει.

Αν και οι μετοχές των ελληνικών τραπεζών έχουν αυξηθεί κατά 24% από την αρχή του έτους και έχουν υπεραποδώσει έναντι του δείκτη SX7P (ο οποίος έχει αυξηθεί κατά 15% YTD), η Goldman Sachs πιστεύει ότι παραμένουν υποτιμημένες.

Οι ελληνικές τράπεζες διαπραγματεύονται επί του παρόντος με μέσο όρο 0,66x σε όρους P/TBV με βάση τις εκτιμήσεις του 2025 (που κυμαίνεται από 0,5x έως 0,8x).

Για την Εθνική

Για την Εθνική, η Goldman Sachs βλέπει ότι διαθέτει από τα ισχυρότερα κεφαλαιακά αποθέματα με κάλυψη NPE >100% και ROTE 13,5% το 2026E.

Αναμένει ότι θα είναι η πρώτη τράπεζα στην Ελλάδα που θα φτάσει τον ευρωπαϊκό μέσο όρο του δείκτη μερισματικής διανομής (50% GSe το 2025).

Η νέα τιμή στόχος στα 11 ευρώ (από 10,00 προηγουμένως) και συνεπάγεται 38% περιθώριο ανόδου.

Για την Eurobank

Για τη Eurobank η Goldman Sachsθεωρεί ότι προσφέρει έναν από τους ισχυρότερους συνδυασμούς κεφαλαιακής θέσης (CET1 το 2026 στο 18,5%) και ROTE (12,5% το 2026), με δείκτη NPE 3% το 2026.

Προβαίνει επίσης στις μεγαλύτερες ανοδικές αναθεωρήσεις EPS για τη Eurobank (κατά 22% το 2024E και 12-13% το 2025-27), καθώς έχει πλέον ολοκληρώσει τη συμφωνία για την απόκτηση πρόσθετου ποσοστού στην Ελληνική Τράπεζα Κύπρου, οδηγώντας σε αύξηση της συμμετοχής της στην HB στο 55,48% (από 29,2% το 1ο τρίμηνο του 2024).

Η νέα τιμή στόχος είναι 2,70 ευρώ (από 2,50 προηγουμένως) και συνεπάγεται 31% περιθώριο ανόδου.

Για την Πειραιώς

Για την Πειραιώς η Goldman Sachs βλέπει το υψηλότερο περιθώριο ανόδου της τιμής της μετοχής, δεδομένου του υψηλού προβλεπόμενου ROTE για το 2025 της τάξεως του 14%, το οποίο είναι σύμφωνο με τις ΕΤΕ και Eurobank για τα ίδια έτη, ενώ η Πειραιώς διαπραγματεύεται με discount της τάξεως του 23% σε σχέση με τους ανταγωνιστές της σε όρους P/TBV.

Η νέα τιμή στόχος είναι στα 5,90 ευρώ (από 5,30 προηγουμένως), που συνεπάγεται 48% περιθώριο ανόδου.

Για την Alpha Bank

Για την Alpha η Goldman Sachs παραμένει ουδέτερη εν μέσω ενός σχετικά χαμηλότερου ανοδικού ανοίγματος.

Η νέα τιμή στόχος είναι στα 2 ευρώ (από 1,95 προηγουμένως) και συνεπάγεται 27% περιθώριο ανόδου.

www.bankingnews.gr

Πιο συγκεκριμένα, η Goldman Sachs, δίνει τιμή στόχο για την Πειραιώς στα 5,90 ευρώ, από 5,30 ευρώ προηγουμένως, για την Εθνική στα 11 ευρώ, από 10 ευρώ, για την Eurobank στα 2,70 ευρώ, από 2,50 ευρώ και για την Alpha Bank στα 2 ευρώ, από 1,95 ευρώ.

Επίσης, η Goldman Sachs προχώρησε και σε αναβάθμιση των εκτιμήσεων της για τα μεγέθη των ελληνικών τραπεζών, μετά τα αποτελέσματα β’ 3μηνου του 2024, σύμφωνα με τα οποία ο κλάδο βελτίωσε κατά 9% τα καθαρά κέρδη, λόγω της αύξησης κατά 2% στα επιτοκιακά έσοδα (NII) και της μείωσης των προβλέψεων κατά 10%.

Αύξηση προβλέψεων

Σύμφωνα με την Goldman Sachs τα καθαρά κέρδη των ελληνικών τραπεζών θα αυξηθούν κατά 7% κατά μέσο όρο την περίοδο 2025-27, λόγω των υψηλότερων προβλέψεων για τα NII (+5%, κυρίως λόγω της καλύτερης από την αναμενόμενη εξέλιξη της τιμολόγησης των καταθέσεων) και το χαμηλότερο κόστος προβλέψεων (-7%.

Η Goldman Sachs προβλέπει τώρα ότι οι ελληνικές τράπεζες θα παράγουν κατά μέσο όρο 15%/13%/12% ROTE κατά το 2024/25/26.

Ο δείκτης CET1 θα αυξηθεί από 15,6% το 2023 σε 16,5%/17,5%/18,2% το 2024-26 και ο δείκτης NPE θα μειωθεί από περίπου 4% το 2023 σε 3,4%/2,8%/2,4% το 2024-26E (με τους δείκτες κάλυψης να αυξάνονται σε περίπου 100% το 2025).

Τα επιτοκιακά περιθώρια (NIM) θα παραμείνουν σταθερά το 2024 σε σχέση με το 2023, θα μειωθούν κατά περίπου 10 μ.β./20 μ.β. το 2025/26 και στη συνέχεια θα παραμείνουν σταθερά από το 2027.

Το κόστος κινδύνου θα μειωθεί από 0,75% το 2023 σε 0,58% το 2024E και σε 0,55% κατά μέσο όρο μακροπρόθεσμα.

Παραμένουν υποτιμημένες οι ελληνικές τράπεζες

Η εποικοδομητική στάση της Goldman Sachs για τις ελληνικές τράπεζες παραμένει.

Αν και οι μετοχές των ελληνικών τραπεζών έχουν αυξηθεί κατά 24% από την αρχή του έτους και έχουν υπεραποδώσει έναντι του δείκτη SX7P (ο οποίος έχει αυξηθεί κατά 15% YTD), η Goldman Sachs πιστεύει ότι παραμένουν υποτιμημένες.

Οι ελληνικές τράπεζες διαπραγματεύονται επί του παρόντος με μέσο όρο 0,66x σε όρους P/TBV με βάση τις εκτιμήσεις του 2025 (που κυμαίνεται από 0,5x έως 0,8x).

Για την Εθνική

Για την Εθνική, η Goldman Sachs βλέπει ότι διαθέτει από τα ισχυρότερα κεφαλαιακά αποθέματα με κάλυψη NPE >100% και ROTE 13,5% το 2026E.

Αναμένει ότι θα είναι η πρώτη τράπεζα στην Ελλάδα που θα φτάσει τον ευρωπαϊκό μέσο όρο του δείκτη μερισματικής διανομής (50% GSe το 2025).

Η νέα τιμή στόχος στα 11 ευρώ (από 10,00 προηγουμένως) και συνεπάγεται 38% περιθώριο ανόδου.

Για την Eurobank

Για τη Eurobank η Goldman Sachsθεωρεί ότι προσφέρει έναν από τους ισχυρότερους συνδυασμούς κεφαλαιακής θέσης (CET1 το 2026 στο 18,5%) και ROTE (12,5% το 2026), με δείκτη NPE 3% το 2026.

Προβαίνει επίσης στις μεγαλύτερες ανοδικές αναθεωρήσεις EPS για τη Eurobank (κατά 22% το 2024E και 12-13% το 2025-27), καθώς έχει πλέον ολοκληρώσει τη συμφωνία για την απόκτηση πρόσθετου ποσοστού στην Ελληνική Τράπεζα Κύπρου, οδηγώντας σε αύξηση της συμμετοχής της στην HB στο 55,48% (από 29,2% το 1ο τρίμηνο του 2024).

Η νέα τιμή στόχος είναι 2,70 ευρώ (από 2,50 προηγουμένως) και συνεπάγεται 31% περιθώριο ανόδου.

Για την Πειραιώς

Για την Πειραιώς η Goldman Sachs βλέπει το υψηλότερο περιθώριο ανόδου της τιμής της μετοχής, δεδομένου του υψηλού προβλεπόμενου ROTE για το 2025 της τάξεως του 14%, το οποίο είναι σύμφωνο με τις ΕΤΕ και Eurobank για τα ίδια έτη, ενώ η Πειραιώς διαπραγματεύεται με discount της τάξεως του 23% σε σχέση με τους ανταγωνιστές της σε όρους P/TBV.

Η νέα τιμή στόχος είναι στα 5,90 ευρώ (από 5,30 προηγουμένως), που συνεπάγεται 48% περιθώριο ανόδου.

Για την Alpha Bank

Για την Alpha η Goldman Sachs παραμένει ουδέτερη εν μέσω ενός σχετικά χαμηλότερου ανοδικού ανοίγματος.

Η νέα τιμή στόχος είναι στα 2 ευρώ (από 1,95 προηγουμένως) και συνεπάγεται 27% περιθώριο ανόδου.

www.bankingnews.gr

Σχόλια αναγνωστών