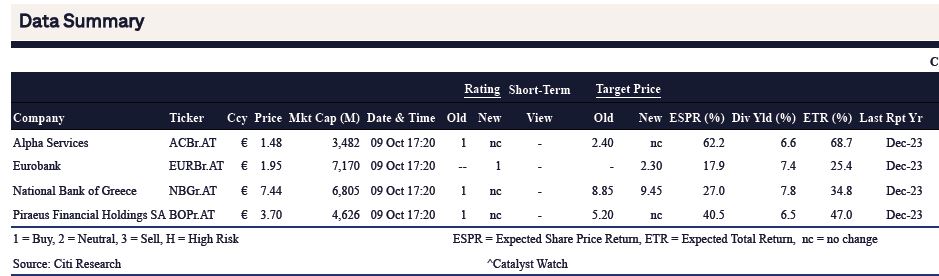

Για την Alpha Bank διατηρεί την τιμή στόχο στα 2,40 ευρώ, για την Πειραιώς στα 5,30 ευρώ, για την Eurobank την τοποθετεί στα 2,30 ευρώ (αρχίζει εκ νέου κάλυψη), ενώ για την Εθνική την αυξάνει στα 9,45 ευρώ, από 8,85 ευρώ προηγουμένως

Τη θετική της στάση για τις ελληνικές τράπεζες επαναλαμβάνει η Citigroup στην τελευταία της ανάλυση για τον κλάδο, αποδίδοντας μάλιστα τα εύσημα στις διοικήσεις για τη διαχείριση των προκλήσεων που αναδύονται εσχάτως.

Όπως αναφέρει, η κερδοφορία υποστηρίχθηκε τα τελευταία τρίμηνα από την επέκταση του επιτοκιακού περιθωρίου από τις αυξήσεις επιτοκίων, την αξιοπρεπή αύξηση των δανείων, την ισχυρή δυναμική των προμηθειών και το συγκρατημένο κόστος OPEX και κινδύνου.

Ενώ οι προοπτικές κερδών είναι πιο «αμφισβητήσιμες» τώρα που τα επιτόκια μειώνονται, ο αντίκτυπος μετριάζεται από τις ενέργειες των διοικήσεων και τις καλές πορείες beta καταθέσεων, με τη μέτρια στροφή προς τις προθεσμιακές καταθέσεις, εξηγεί.

Σε αυτό το πλαίσιο, η Citi προβλέπει μόνο μια μέτρια αρνητική πορεία κερδοφορίας του τραπεζικού κλάδου, ενώ θεωρεί τις μετοχές φθηνές σε σύγκριση με τον ευρύτερο κλάδο, τόσο στη βάση των P/BV έναντι ROE όσο και του P/E.

Ενώ έχει συστάσεις «Αγοράς» (buy) σε όλες τις ελληνικές τράπεζες, βλέπει τα πιο ανοδικά περιθώρια σε Alpha Bank και Εθνική.

Για την Alpha Bank διατηρεί την τιμή στόχο στα 2,40 ευρώ, για την Πειραιώς στα 5,30 ευρώ, για την Eurobank την τοποθετεί στα 2,30 ευρώ (αρχίζει εκ νέου κάλυψη), ενώ για την Εθνική την αυξάνει στα 9,45 ευρώ, από 8,85 ευρώ προηγουμένως.

Αυτό σημαίνει ότι βλέπει περιθώρια ανόδου από 23% στην Eurobank, 34% στην Εθνική, 49% στην Πειραιώς και 68% στην Alpha Bank.

Προκλήσεις στα επιτοκιακά έσοδα

Τα επιτοκιακά έσοδα (NII) έχουν κορυφωθεί και οι προοπτικές είναι πιο δύσκολες καθώς τα επιτόκια πέφτουν, εξηγεί επίσης η Citigroup.

Αλλά οι τράπεζες αναμένεται να μετριάσουν τον αντίκτυπο με στρατηγικές αντιστάθμισης κινδύνου, επεκτείνοντας τη διάρκεια του χαρτοφυλακίου επενδύσεων και την αύξηση του όγκου.

Επομένως, προβλέπει μόνο μια μέτρια αρνητική διολίσθηση για τα NII και τα κέρδη του κλάδου τα επόμενα δύο χρόνια, με αξιοσημείωτη εξαίρεση την Alpha Bank, δεδομένου του σχετικά μεγάλου χαρτοφυλακίου σταθερού εισοδήματος μεγαλύτερης διάρκειας της τράπεζας, μεγάλο μέρος του οποίου έχει ή θα μετατραπεί σύντομα σε υψηλότερα επιτόκια.

Σταθερές οι προμήθειες, περιορισμένο OPEX και κόστος κινδύνου

Η αύξηση των προμηθειών αναμένεται να συνεχίσει να υποστηρίζει την αύξηση των κερδών, όπως και τα συγκρατημένα λειτουργικά κόστη (OPEX) και το κόστος κινδύνου.

Ελκυστικές αποτιμήσεις

Αν και οι ελληνικές τράπεζες δεν προσφέρουν αύξηση κερδών, εξακολουθούν να φαίνονται φθηνές σε σχέση με τις αντίστοιχες ευρωπαϊκές τράπεζες τόσο σε βάση P/BV έναντι ROE όσο και σε βάση P/E.

www.bankingnews.gr

Όπως αναφέρει, η κερδοφορία υποστηρίχθηκε τα τελευταία τρίμηνα από την επέκταση του επιτοκιακού περιθωρίου από τις αυξήσεις επιτοκίων, την αξιοπρεπή αύξηση των δανείων, την ισχυρή δυναμική των προμηθειών και το συγκρατημένο κόστος OPEX και κινδύνου.

Ενώ οι προοπτικές κερδών είναι πιο «αμφισβητήσιμες» τώρα που τα επιτόκια μειώνονται, ο αντίκτυπος μετριάζεται από τις ενέργειες των διοικήσεων και τις καλές πορείες beta καταθέσεων, με τη μέτρια στροφή προς τις προθεσμιακές καταθέσεις, εξηγεί.

Σε αυτό το πλαίσιο, η Citi προβλέπει μόνο μια μέτρια αρνητική πορεία κερδοφορίας του τραπεζικού κλάδου, ενώ θεωρεί τις μετοχές φθηνές σε σύγκριση με τον ευρύτερο κλάδο, τόσο στη βάση των P/BV έναντι ROE όσο και του P/E.

Ενώ έχει συστάσεις «Αγοράς» (buy) σε όλες τις ελληνικές τράπεζες, βλέπει τα πιο ανοδικά περιθώρια σε Alpha Bank και Εθνική.

Για την Alpha Bank διατηρεί την τιμή στόχο στα 2,40 ευρώ, για την Πειραιώς στα 5,30 ευρώ, για την Eurobank την τοποθετεί στα 2,30 ευρώ (αρχίζει εκ νέου κάλυψη), ενώ για την Εθνική την αυξάνει στα 9,45 ευρώ, από 8,85 ευρώ προηγουμένως.

Αυτό σημαίνει ότι βλέπει περιθώρια ανόδου από 23% στην Eurobank, 34% στην Εθνική, 49% στην Πειραιώς και 68% στην Alpha Bank.

Προκλήσεις στα επιτοκιακά έσοδα

Τα επιτοκιακά έσοδα (NII) έχουν κορυφωθεί και οι προοπτικές είναι πιο δύσκολες καθώς τα επιτόκια πέφτουν, εξηγεί επίσης η Citigroup.

Αλλά οι τράπεζες αναμένεται να μετριάσουν τον αντίκτυπο με στρατηγικές αντιστάθμισης κινδύνου, επεκτείνοντας τη διάρκεια του χαρτοφυλακίου επενδύσεων και την αύξηση του όγκου.

Επομένως, προβλέπει μόνο μια μέτρια αρνητική διολίσθηση για τα NII και τα κέρδη του κλάδου τα επόμενα δύο χρόνια, με αξιοσημείωτη εξαίρεση την Alpha Bank, δεδομένου του σχετικά μεγάλου χαρτοφυλακίου σταθερού εισοδήματος μεγαλύτερης διάρκειας της τράπεζας, μεγάλο μέρος του οποίου έχει ή θα μετατραπεί σύντομα σε υψηλότερα επιτόκια.

Σταθερές οι προμήθειες, περιορισμένο OPEX και κόστος κινδύνου

Η αύξηση των προμηθειών αναμένεται να συνεχίσει να υποστηρίζει την αύξηση των κερδών, όπως και τα συγκρατημένα λειτουργικά κόστη (OPEX) και το κόστος κινδύνου.

Ελκυστικές αποτιμήσεις

Αν και οι ελληνικές τράπεζες δεν προσφέρουν αύξηση κερδών, εξακολουθούν να φαίνονται φθηνές σε σχέση με τις αντίστοιχες ευρωπαϊκές τράπεζες τόσο σε βάση P/BV έναντι ROE όσο και σε βάση P/E.

www.bankingnews.gr

Σχόλια αναγνωστών