Εάν έχουμε ένα ωραίο pullback σε χρυσό και ασήμι εδώ, θα είναι μια καταπληκτική ευκαιρία να αγοράσουμε

Τα πάντα είναι… κύκλοι: οι αγορές, η αστρονομία, οι ζωές μας. Κάθε ημέρα είναι ένας κιρκάδιος κύκλος – το σώμα μας κινείται βάσει φάσεων οι οποίες έχουν να κάνουν με την έκθεσή μας είτε στο φως είτε στο σκοτάδι.

Οι αγορές είναι επίσης εξαιρετικά κυκλικές, ούσες σε απόλυτο συσχετισμό με το περιβάλλον γύρω τους.

Σε αυτές, τα επιτόκια, η νομισματική πολιτική και η ψυχολογία των επενδυτών διαδραματίζουν σημαντικό ρόλο.

Φυσικά, τα πολύτιμα μέταλλα δεν θα μπορούσαν να αποτελούν εξαίρεση.

Η απόδοση του κλάδου υποχωρεί και προϊόντος του χρόνου ρέει.

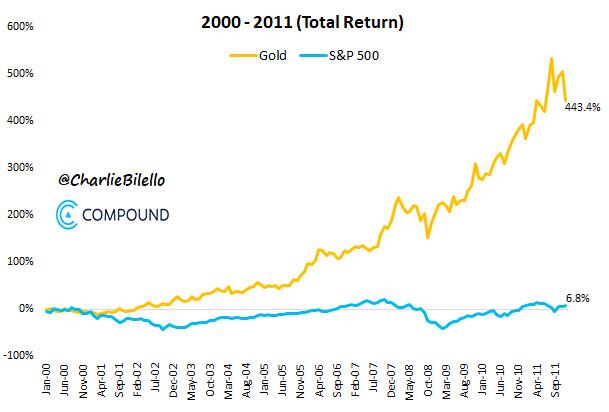

Από το 2000 έως το 2011, ο χρυσός συνέτριψε τον δείκτη βαρόμετρο του αμερικανικού χρηματιστηρίου S&P 500:

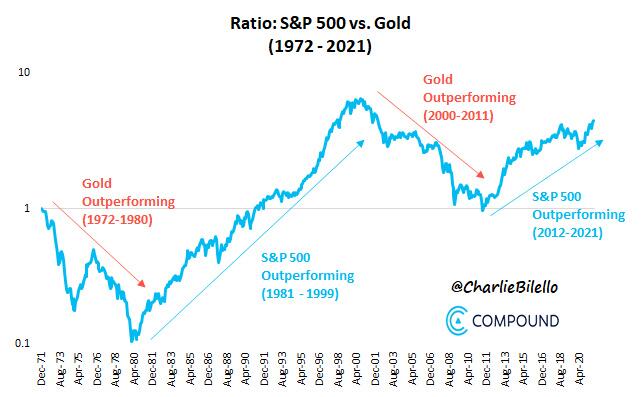

Ακόμη καλύτερο παράδειγμα συνιστά η περίοδο 1972 – 1980, στη διάρκεια της οποίας ο χρυσός είχε απόδοση 1.256% έναντι 97% του S&P 500.

Βέβαια, από το 2012 έως το 2021, οι μετοχές απέδωσαν 336%, έναντι 16% του χρυσού, ενώ από το 1980 έως το 1999 ήταν απολύτως κυρίαρχες καθώς το κίτρινο μέταλλο παρέμεινε αδρανές για σχεδόν δύο δεκαετίες.

Τα τελευταία χρόνια και οι δύο αυτά στοιχεία ενεργητικού τα πήγαν καλά.

Το θέμα εδώ είναι ότι έχουμε έναν κύκλο.

Απλώς ρίξτε μια ματιά στο παρακάτω διάγραμμα.

Δείχνει τον δείκτη απόδοσης του S&P 500 έναντι του χρυσού μέχρι το 2021.

Μάλλον το 2024 επιστρέψαμε σε εποχή υπεραπόδοσης στα πολύτιμα μέταλλα (+28% ο χρυσός), ξεπερνώντας κατά πολύ τις μετοχές.

Και αν αυτή είναι η αρχή ενός νέου κύκλου, ίσως τα επόμενα 7 χρόνια τα πολύτιμα μέταλλα θα ξεπεράσουν κατά πολύ άλλα assets.

Δεδομένου δε του μεγέθους αυτού που αντιμετωπίζουμε, η εν λόγω υπεραπόδοση θα μπορούσε να διαρκέσει πάρα πολύ.

Καταλύτες και αίτια

Οι περίοδοι κατά τις οποίες ο χρυσός υπερτερεί τείνουν να είναι χαοτικές.

Οι προηγούμενοι καταλύτες προϋπέθεταν κραχ στο τέλος μιας μεγάλης bull market (1971 και 2000) και μια πληθωριστική αλλαγή στη νομισματική πολιτική (1971 και 2000).

Οι πόλεμοι συχνά παίζουν επίσης ρόλο, όπως συνέβη στη δεκαετία του 1970 (Βιετνάμ και άλλοι), και στις αρχές της δεκαετίας του 2000 (Πόλεμος κατά του τρόμου), ενώ αυξάνουν τα ελλείμματα και τη νομισματική προσφορά.

Επίσης οδηγούν σε αναζήτηση ασφαλών καταφυγίων τόσο από τις κεντρικές τράπεζες όσο και από τους επενδυτές.

Ίσως η σημερινή κατάσταση είναι κάτι ανάλογο…

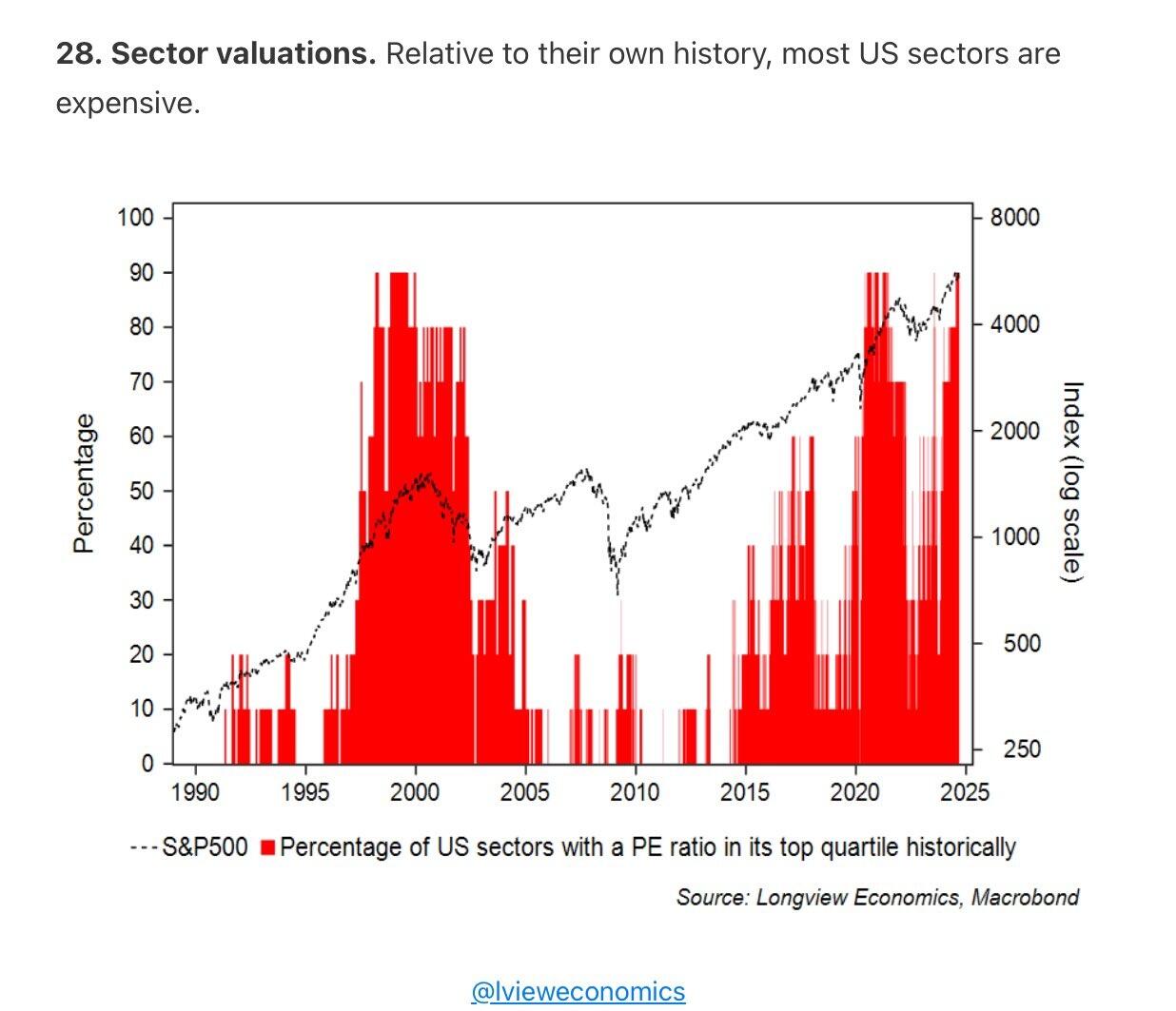

Οι μετοχές εξακολουθούν να πάνε καλά, προς το παρόν, αλλά οι αγορές φαίνονται ακριβές.

Το παρακάτω διάγραμμα από τη Longview Economics δείχνει ότι το 90% των αμερικανικών μετοχών βρίσκονται στο ανώτερο τεταρτημόριο (25%) των ιστορικών αποτιμήσεων.

Οι μετοχές αποτιμώνται σε πολύ υψηλά επίπεδα σε ολόκληρο το ταμπλό.

Αυτό τείνει να συμβαίνει κοντά στις κορυφές της αγοράς.

Και υπάρχουν θετικοί καταλύτες οι οποίοι θα μπορούσαν να υπόσχονται βιώσιμη πραγματική ανάπτυξη.

Φυσικά, η φούσκα στις αμερικανικές μετοχές θα μπορούσε να διαρκέσει περισσότερο από ό,τι περιμένουμε.

Σε κάθε περίπτωση, σε περιόδους όπως η τρέχουσα, καλό θα ήταν να μην έχετε μεγάλη έκθεση σε μετοχές.

Τα macro είναι bullish για τον χρυσό

Τόσο οι ΗΠΑ όσο και πολλές άλλες χώρες έχουν φτάσει σε οριακό σημείο σε ό,τι αφορά το χρέος.

Σημειώνεται πως το παγκόσμιο χρέος έφτασε τα 315 τρισεκατομμύρια δολάρια, που είναι το 333% του παγκόσμιου ΑΕΠ.

Η Federal Reserve μόλις πέρασε σε λειτουργία εύκολου χρήματος και είναι πιθανό στο εγγύς μέλλον να ενεργοποιήσει νέο πρόγραμμα QE (ποσοτική χαλάρωση, ή αλλιώς να αρχίσει το τύπωμα χρήματος).

Η κεντρική τράπεζα της Κίνας μόλις εισήγαγε τεράστια ρευστότητα για να τονώσει την υποτονική οικονομία της.

Περισσότερες χώρες θα ακολουθήσουν το παράδειγμά τους - η παγκόσμια ρευστότητα είναι έτοιμη να αυξηθεί.

Επιπλέον, έχουμε πολέμους και συγκρούσεις: την Υεμένη, την Ουκρανία, το Ισραήλ, το Ιράν και όχι μόνο.

Πόλεμοι πληρεξουσίων των ΗΠΑ και της Ρωσίας ξεσπούν αθόρυβα σε πολλές αφρικανικές χώρες.

Οι στρατιωτικές δαπάνες ανθούν, με τη Ρωσία να τις αυξάνει στο 40% του συνολικού προϋπολογισμού της.

Και οι αμυντικές δαπάνες της Κίνας ανταγωνίζονται τις ΗΠΑ όσον αφορά την ισοτιμία αγοραστικής δύναμης (PPP).

Φυσικά, οι ΗΠΑ επίσης αυξάνουν τις δαπάνες και την παραγωγή.

Ανθεκτικοί καταλύτες

Το σκηνικό της αγοράς πολύτιμων μετάλλων είναι έτοιμο και στημένο για έναν ισχυρό ανοδικό κύκλο.

Τα προβλήματα που αντιμετωπίζει ο κόσμος δεν θα εξαφανιστούν σύντομα.

Ακόμα κι αν όλες οι συγκρούσεις τελειώσουν αύριο το πρωί -και δεν θα τελειώσουν-, θα εξακολουθούμε να αντιμετωπίζουμε ένα διαρθρωτικό πρόβλημα, αυτό του χρέους, που ανέρχεται σε πρωτοφανή επίπεδα.

Οι συγκρούσεις και οι δαπάνες απλώς προσθέτουν λάδι στη φωτιά.

Προς το παρόν, οι αγορές φαίνονται να εφησυχάζουν ότι όλα είναι καλά με την οικονομία. Δεν θα κρατήσει για πάντα.

Εάν έχουμε ένα ωραίο pullback σε χρυσό και ασήμι εδώ, θα είναι μια καταπληκτική ευκαιρία να αγοράσουμε.

www.bankingnews.gr

Οι αγορές είναι επίσης εξαιρετικά κυκλικές, ούσες σε απόλυτο συσχετισμό με το περιβάλλον γύρω τους.

Σε αυτές, τα επιτόκια, η νομισματική πολιτική και η ψυχολογία των επενδυτών διαδραματίζουν σημαντικό ρόλο.

Φυσικά, τα πολύτιμα μέταλλα δεν θα μπορούσαν να αποτελούν εξαίρεση.

Η απόδοση του κλάδου υποχωρεί και προϊόντος του χρόνου ρέει.

Από το 2000 έως το 2011, ο χρυσός συνέτριψε τον δείκτη βαρόμετρο του αμερικανικού χρηματιστηρίου S&P 500:

Ακόμη καλύτερο παράδειγμα συνιστά η περίοδο 1972 – 1980, στη διάρκεια της οποίας ο χρυσός είχε απόδοση 1.256% έναντι 97% του S&P 500.

Βέβαια, από το 2012 έως το 2021, οι μετοχές απέδωσαν 336%, έναντι 16% του χρυσού, ενώ από το 1980 έως το 1999 ήταν απολύτως κυρίαρχες καθώς το κίτρινο μέταλλο παρέμεινε αδρανές για σχεδόν δύο δεκαετίες.

Τα τελευταία χρόνια και οι δύο αυτά στοιχεία ενεργητικού τα πήγαν καλά.

Το θέμα εδώ είναι ότι έχουμε έναν κύκλο.

Απλώς ρίξτε μια ματιά στο παρακάτω διάγραμμα.

Δείχνει τον δείκτη απόδοσης του S&P 500 έναντι του χρυσού μέχρι το 2021.

Μάλλον το 2024 επιστρέψαμε σε εποχή υπεραπόδοσης στα πολύτιμα μέταλλα (+28% ο χρυσός), ξεπερνώντας κατά πολύ τις μετοχές.

Και αν αυτή είναι η αρχή ενός νέου κύκλου, ίσως τα επόμενα 7 χρόνια τα πολύτιμα μέταλλα θα ξεπεράσουν κατά πολύ άλλα assets.

Δεδομένου δε του μεγέθους αυτού που αντιμετωπίζουμε, η εν λόγω υπεραπόδοση θα μπορούσε να διαρκέσει πάρα πολύ.

Καταλύτες και αίτια

Οι περίοδοι κατά τις οποίες ο χρυσός υπερτερεί τείνουν να είναι χαοτικές.

Οι προηγούμενοι καταλύτες προϋπέθεταν κραχ στο τέλος μιας μεγάλης bull market (1971 και 2000) και μια πληθωριστική αλλαγή στη νομισματική πολιτική (1971 και 2000).

Οι πόλεμοι συχνά παίζουν επίσης ρόλο, όπως συνέβη στη δεκαετία του 1970 (Βιετνάμ και άλλοι), και στις αρχές της δεκαετίας του 2000 (Πόλεμος κατά του τρόμου), ενώ αυξάνουν τα ελλείμματα και τη νομισματική προσφορά.

Επίσης οδηγούν σε αναζήτηση ασφαλών καταφυγίων τόσο από τις κεντρικές τράπεζες όσο και από τους επενδυτές.

Ίσως η σημερινή κατάσταση είναι κάτι ανάλογο…

Οι μετοχές εξακολουθούν να πάνε καλά, προς το παρόν, αλλά οι αγορές φαίνονται ακριβές.

Το παρακάτω διάγραμμα από τη Longview Economics δείχνει ότι το 90% των αμερικανικών μετοχών βρίσκονται στο ανώτερο τεταρτημόριο (25%) των ιστορικών αποτιμήσεων.

Οι μετοχές αποτιμώνται σε πολύ υψηλά επίπεδα σε ολόκληρο το ταμπλό.

Αυτό τείνει να συμβαίνει κοντά στις κορυφές της αγοράς.

Και υπάρχουν θετικοί καταλύτες οι οποίοι θα μπορούσαν να υπόσχονται βιώσιμη πραγματική ανάπτυξη.

Φυσικά, η φούσκα στις αμερικανικές μετοχές θα μπορούσε να διαρκέσει περισσότερο από ό,τι περιμένουμε.

Σε κάθε περίπτωση, σε περιόδους όπως η τρέχουσα, καλό θα ήταν να μην έχετε μεγάλη έκθεση σε μετοχές.

Τα macro είναι bullish για τον χρυσό

Τόσο οι ΗΠΑ όσο και πολλές άλλες χώρες έχουν φτάσει σε οριακό σημείο σε ό,τι αφορά το χρέος.

Σημειώνεται πως το παγκόσμιο χρέος έφτασε τα 315 τρισεκατομμύρια δολάρια, που είναι το 333% του παγκόσμιου ΑΕΠ.

Η Federal Reserve μόλις πέρασε σε λειτουργία εύκολου χρήματος και είναι πιθανό στο εγγύς μέλλον να ενεργοποιήσει νέο πρόγραμμα QE (ποσοτική χαλάρωση, ή αλλιώς να αρχίσει το τύπωμα χρήματος).

Η κεντρική τράπεζα της Κίνας μόλις εισήγαγε τεράστια ρευστότητα για να τονώσει την υποτονική οικονομία της.

Περισσότερες χώρες θα ακολουθήσουν το παράδειγμά τους - η παγκόσμια ρευστότητα είναι έτοιμη να αυξηθεί.

Επιπλέον, έχουμε πολέμους και συγκρούσεις: την Υεμένη, την Ουκρανία, το Ισραήλ, το Ιράν και όχι μόνο.

Πόλεμοι πληρεξουσίων των ΗΠΑ και της Ρωσίας ξεσπούν αθόρυβα σε πολλές αφρικανικές χώρες.

Οι στρατιωτικές δαπάνες ανθούν, με τη Ρωσία να τις αυξάνει στο 40% του συνολικού προϋπολογισμού της.

Και οι αμυντικές δαπάνες της Κίνας ανταγωνίζονται τις ΗΠΑ όσον αφορά την ισοτιμία αγοραστικής δύναμης (PPP).

Φυσικά, οι ΗΠΑ επίσης αυξάνουν τις δαπάνες και την παραγωγή.

Ανθεκτικοί καταλύτες

Το σκηνικό της αγοράς πολύτιμων μετάλλων είναι έτοιμο και στημένο για έναν ισχυρό ανοδικό κύκλο.

Τα προβλήματα που αντιμετωπίζει ο κόσμος δεν θα εξαφανιστούν σύντομα.

Ακόμα κι αν όλες οι συγκρούσεις τελειώσουν αύριο το πρωί -και δεν θα τελειώσουν-, θα εξακολουθούμε να αντιμετωπίζουμε ένα διαρθρωτικό πρόβλημα, αυτό του χρέους, που ανέρχεται σε πρωτοφανή επίπεδα.

Οι συγκρούσεις και οι δαπάνες απλώς προσθέτουν λάδι στη φωτιά.

Προς το παρόν, οι αγορές φαίνονται να εφησυχάζουν ότι όλα είναι καλά με την οικονομία. Δεν θα κρατήσει για πάντα.

Εάν έχουμε ένα ωραίο pullback σε χρυσό και ασήμι εδώ, θα είναι μια καταπληκτική ευκαιρία να αγοράσουμε.

www.bankingnews.gr

Σχόλια αναγνωστών