σύμβολα :

ΓΕΝΙΚΟΣ ΔΕΙΚΤΗΣFTSE ΧΑ ΤΡΑΠΕΖΕΣΠ. ΠΕΤΡΟΠΟΥΛΟΣ Α.Ε.Β.Ε.ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΗΛΕΚΤΡΙΣΜΟΥ Α.Ε. (ΚΟ)

γράφει :

Σχετικά Άρθρα

Η διοίκηση του ΟΤΕ δίνει υποσχετικές - Αισιοδοξία για τη σταθερή τηλεφωνία παρά τη στασιμότητα για ένα ακόμη τρίμηνο

Σιάμισιης (HelleniQ Energy): Στους επόμενους μήνες οι αποφάσεις για ΔΕΠΑ Εμπορίας και Elpedison – Καλύτερα περιθώρια στο τέταρτο τρίμηνο

Μετά το κλείσιμο του Χ.Α. – Πτώση χωρίς λόγο – Στηρίξεις από μη τραπεζικά χαρτιά και τα 9 μικρά που ξεχώρισαν

ΜΕΤΡΟ ΘΕΣΣΑΛΟΝΙΚΗΣ: Μιας και γίνεται τόσος ντόρος με το σήμερα θα γράψουμε και εμείς την άποψή μας. Εκεί υπάρχει σχολή Καλών Τεχνών, στη Θεσσαλονίκη εννοούμε. Θα μπορούσε να δώσει χορηγία 30 χιλ. ευρώ εκεί η εταιρεία, ώστε οι μαθητές να φτιάξουν ένα λογότυπο. Θα έπιαναν και τόπο τα λεφτά.

ΔΕΗ: Σύμφωνα με τις πρώτες αντιδράσεις των αναλυτών, οι νέες εκτιμήσεις της διοίκησης είναι έως και 25% υψηλότερες από αυτές που έχει κάνει για παράδειγμα η Eurobank Equities σε επίπεδο EBITDA για το 2027. Όπως αναφέρει η επενδυτική υπόθεση υποστηρίζεται από μια ελκυστική μερισματική απόδοση (σταδιακά έως και 1 ευρώ ανά μετοχή, ή 8% στο τρέχον επίπεδο τιμών) και λογική μόχλευσης (με τη διοίκηση να επαναλαμβάνει το ανώτατο όριο 3,5x Net Debt/EBITDA). Ανάλογες και οι αντιδράσεις από άλλους αναλυτές. Απώλειες 0,8% στο άνοιγμα.

ΕΛΠΕ: Άνω των μέσων εκτιμήσεων των αναλυτών τα αποτελέσματα με το προσαρμοσμένο EBITDA στα 183 εκατ. ευρώ στο τρίτο τρίμηνο, λόγω της καλύτερης πορείας των καυσίμων και της εμπορίας. Η τελική γραμμή έχει ζημία 198 εκατ. ευρώ στο τρίμηνο λόγω έκτακτης φορολογίας 173 εκατ. ευρώ για τα περσινά κέρδη. Προμέρισμα 0,20 ευρώ ανακοινώθηκε από χθες. Στο τέταρτο τρίμηνο παρατηρείται βελτίωση των περιθωρίων διύλισης. Ήπια ανοδικά η μετοχή.

AEGEAN: Όπως ήταν αναμενόμενο οι έλεγχοι στους κινητήρες αλλά και η γεωπολιτική κρίση περιόρισε την κερδοφορία, αν και σε επίπεδο πωλήσεων υπήρξε σημαντική ανάπτυξη και νομίζουμε πως και οι τιμές ήταν καλές, για να μην πούμε αρκετά ακριβές για τους επιβάτες. Στο εννεάμηνο η συνολική κερδοφορία ήταν στα 132 εκατ. ευρώ μειωμένη κατά 23%. Σημειώστε πως στο περσινό τρίτο τρίμηνο είχε καθαρά κέρδη 133,6 εκατ. ευρώ. Διατηρεί υψηλό ταμείο και χαμηλή μόχλευση. Νομίζουμε πως η πτώση της τιμής μάλλον προσφέρει καλό σημείο εισόδου, καθώς τα θεμελιώδη είναι υποστηρικτικά. Χάνει 0,5% στα πρώτα λεπτά.

AUSTRIACARD: Νομίζουμε πως τα αποτελέσματα εννεαμήνου είναι πολύ καλά, καθώς το τρίτο τρίμηνο ήταν εξαιρετικό. Έτσι τα καθαρά κέρδη σε προσαρμοσμένο επίπεδο αυξήθηκαν στα 16,8 εκατ. ευρώ από 14,5 εκατ. ευρώ (16,2 εκατ. ευρώ από 14,16 εκατ. ευρώ σε δημοσιευμένο) με την αποτίμηση να είναι στα 194 εκατ. ευρώ. Μας άρεσαν οι υψηλές λειτουργικές ταμειακές ροές αν και δεν μείωσαν τον καθαρό δανεισμό. Θα θέλαμε να δούμε μία υποχώρηση για να επιβαρύνεται και με λιγότερους τόκους, αλλά και πάλι η μόχλευση δεν είναι υψηλή. Σημειώνουμε πως έχει εξαγορές η αύξηση του δανεισμού. Σήμερα η διοίκηση θα ενημερώσει τους αναλυτές. Στα 5,38 ευρώ και στο +0,56% με ελάχιστο όγκο.

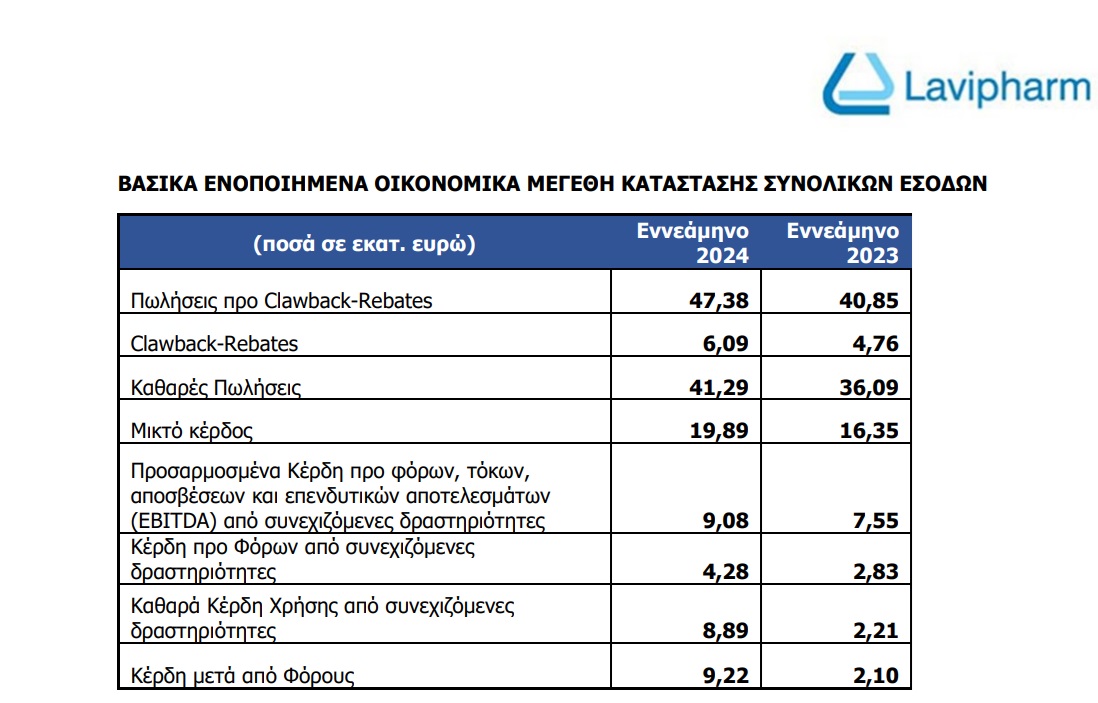

LAVIPHARM: Υπάρχουν έκτακτα κέρδη αλλά και έκτακτη επιβάρυνση λόγω stock option plan. Η αναγνώριση φορολογικής απαίτησης από την εκκαθάριση θυγατρικών έφερε καθαρά κέρδη 9,22 εκατ. ευρώ από 2,1 εκατ. ευρώ αλλά σε επίπεδο κερδών προ φόρων από συνεχιζόμενες δραστηριότητες έχουμε 4,28 εκατ. ευρώ από 2,83 εκατ. ευρώ. Ο καθαρός δανεισμός στα 26 εκατ. ευρώ, το προσαρμοσμένο EBITDA στα 9,08 εκατ. ευρώ και η αύξηση των πωλήσεων στο 16%. Νομίζουμε πως η εταιρεία παραμένει στον καλό δρόμο που έχει μπει μετά την αύξηση και έχει ένα καλό growth. Στα 0,7970 ευρώ και στο +0,89%.

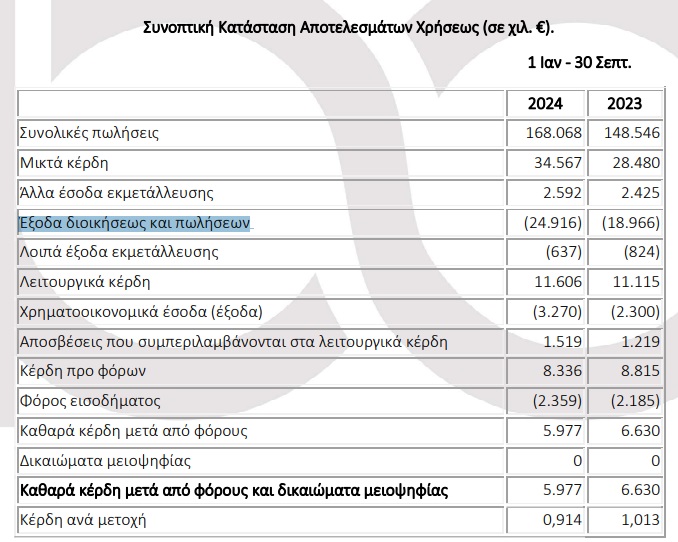

ΠΕΤΡΟΠΟΥΛΟΣ: Αν και έχουμε αύξηση πωλήσεων, έχουμε πίεση στο κέρδος, κάτι που είδαμε και σε άλλη ομοειδή εταιρεία. Οι τόκοι επίσης έχουν επιβαρύνει την εικόνα. Έτσι με πωλήσεις 168 εκατ. ευρώ από 148,5 εκατ. ευρώ έχουμε κέρδη 5,98 εκατ. ευρώ από 6,63 εκατ. ευρώ. Δείτε και την αποτύπωση στο σχετικό πίνακα. Σε υψηλά επίπεδα τα αποθέματα, στα ίδια επίπεδα το ταμείο και περαιτέρω αύξηση του δανεισμού. Στα 8,02 ευρώ με την αποτίμηση στα 56 εκατ. ευρώ, άρα φθηνή η μετοχή, παρά την εικόνα του εννεαμήνου.

ΤΕΧΝΙΚΗ ΟΛΥΜΠΙΑΚΗ: Έχει αναρτήσει την παρουσίαση που έκανε στο συνέδριο στο site της αλλά νομίζουμε πως έπρεπε να τη δημοσιεύσει και στο Χ.Α. Δείτε την εδώ

ΕΚΤΕΡ (απάντηση): Το ότι γράφουμε «συνεχίζεται η προσπάθεια βελτίωσης της τιμής» δε σημαίνει πως τα αγοράζουν όλα αυτοί. Μεγάλα παιδιά είμαστε. Momentum θεωρούμε ότι δίνουν, αγοράζοντας από κάτω και βάζοντας «τάπες» πάνω. Έτσι, μαζεύεται το retail τριγύρω. Στα 1,59 ευρώ και στο +0,63%.

ΔΟΜΙΚΗ ΚΡΗΤΗΣ: Με 4 συνεχόμενες ανοδικές και με τις αγορές από τον insider η τιμή και η αποτίμηση βελτιώθηκε. Νομίζουμε πως ακόμα και μετά το τύπωμα των νέων μετοχών της ΕΚΤΕΡ, όπως είναι σήμερα οι τιμές, πάλι η ΔΟΜΙΚ θα έχει μεγαλύτερη αποτίμηση. Δεν δικαιολογείται κατά την ταπεινή μας άποψη. Στα 3,0450 ευρώ και στο +2,18%.

FRIGOGLASS (απάντηση): Ακόμα και σήμερα, μετά από τόσα που έχουν γραφτεί, δυστυχώς υπάρχουν επενδυτές που δεν έχουν κατανοήσει τι έχει συμβεί. Ρωτάνε αν το ακίνητο στην Πάτρα πουλήθηκε από την εισηγμένη ή την εταιρεία που έχουν οι ομολογιούχοι. Μα η εισηγμένη το μόνο που έχει είναι το 15% της εταιρείας που ελέγχει όλη τη δραστηριότητα. Το άλλο ποσοστό το έχουν οι ομολογιούχοι. Δηλαδή οι ομολογιούχοι πήραν την εταιρεία και άφησαν 15% στην εισηγμένη, η οποία τώρα προσπαθεί να αποκτήσει ξανά αντικείμενο με τις εξαγορές με μετοχές που ανακοίνωσε.

Γιώργος Κατικάς

george.katikas@gmail.com

www.bankingnews.gr

Τα αναγραφόμενα στη στήλη είναι για την ενημέρωση των αναγνωστών και δεν πρέπει να θεωρηθούν ως πρόταση για αγορά ή πώληση μετοχών. Οι πληροφορίες συλλέγονται από αξιόπιστες πηγές αλλά δεν υπάρχει εξασφάλιση ότι είναι πλήρεις ή ακριβείς.

Σχόλια αναγνωστών