Ο δείκτης βαρόμετρο της Wall Street S&P 500 ξεπέρασε ακόμη και την τεχνολογική φούσκα του 2000...

Τα ανοδικά περιθώρια στα χρηματιστήρια φαίνονται να εξαντλούνται, και γι’ αυτό μια πτώση έως -20% στον δείκτη βαρόμετρο του αμερικανικού χρηματιστηρίου S&P 500 ή 4.800 μον. το 2025 ή και αργότερα είναι ρεαλιστικότερα από ποτέ.

Πράγματι, ο δείκτης βαρόμετρο της Wall Street S&P 500 είναι πιο υπερτιμημένος από ποτέ – ξεπέρασε ακόμη και την τεχνολογική φούσκα του 2000 καθώς επίσης και τον πανικό που σημειώθηκε το 2021. Κύρια στοιχεία που αυτό αποδεικνύουν είναι τα εξής:

1 Ο δείκτης MAPE (Margin-Adjusted Cyclically-Adjusted Price Earning Ratio) δείχνει ακραία υπερτίμηση.

2 Οι προβολές υποδεικνύουν αρνητικές ονομαστικές συνολικές αποδόσεις για τον S&P 500 τα επόμενα 10 χρόνια, με πιθανές ετήσιες απώλειες από 1,4% έως 8,9%.

3 Τυχόν διόρθωση θα μπορούσε να οδηγήσει σε σημαντικές απώλειες, ενδεχομένως έως και 21,4% ετησίως, αν συμβεί μέσα στα επόμενα τρία χρόνια.

4 Πολιτικές υπερβολικής νομισματικής και δημοσιονομικής χαλάρωσης έχουν συμβάλει στη στρέβλωση της αγοράς και στην κερδοσκοπία.

5 Η τρέχουσα συμπεριφορά της αγοράς αντανακλά την αυτοπεποίθηση και την αποδυνάμωση της κριτικής σκέψης στις τάξεις των επενδυτών.

5 Η ανάλυση προειδοποιεί για πιθανές πληθωριστικές πιέσεις και την ανάγκη οι επενδυτές να επανεκτιμήσουν την ανοχή τους στον κίνδυνο και να προετοιμαστούν για χαμηλότερες αποδόσεις ή σημαντικές απώλειες.

Ειδικότερα, σε αυτήν την ανάλυση, εξετάζεται η σημερινή διαφορά μεταξύ της εσωτερικής αξίας και της κεφαλαιοποίησης του S&P 500.

Το συμπέρασμα είναι ότι ο S&P 500 είναι απίθανο να έχει θετική ονομαστική συνολική απόδοση τα επόμενα 10 χρόνια και ότι θα χρειαστεί ένα «θαύμα» για να επιτευχθούν θετικές πραγματικές αποδόσεις.

Οι Κεντρικές Τράπεζες αύξησαν τις προεξοφλημένες μελλοντικές αποδόσεις με τις υποστηρικτικές τους πολιτικές και την υπερβολική ευαισθησία που επιδεικνύουν στη μείωση της μεταβλητότητας.

Οι υπερβολικά χαλαρές δημοσιονομικές πολιτικές μετά τον Covid (που δικαιολογούνταν τους πρώτους 6 μήνες, όχι όμως και μετά) έριξαν λάδι στη φωτιά.

Για να το πούμε ξεκάθαρα, υπάρχει πιθανότητα τα επόμενα χρόνια ο S&P 500 να επιστρέψει τουλάχιστον στα χαμηλά του 2020.

Πέρα από τα παραπάνω, είναι σημαντικό να αναγνωρίσουμε ότι οι δείκτες αποτίμησης έχουν ελάχιστη ή καθόλου ικανότητα να προβλέπουν τις βραχυπρόθεσμες διακυμάνσεις της αγοράς.

Σκεφτείτε το σαν έναν ελαστικό ιμάντα: όσο πιο μακριά είναι η χρηματιστηριακή τιμή από την εσωτερική αξία της, τόσο πιο ισχυρή είναι η επιστροφή προς αυτή την αξία.

Αυτό σημαίνει ότι ακόμα και φαινομενικά αμελητέα γεγονότα μπορούν να προκαλέσουν την έναρξη μιας αντιστροφής, όταν οι αποτιμήσεις είναι ακραίες.

Αυτή τη φορά είναι πραγματικά διαφορετικά! Ή μήπως όχι;

Οι Κεντρικές Τράπεζες σε όλο τον κόσμο, μειώνοντας επιθετικά τα επιτόκια και παρέχοντας απεριόριστη υποστήριξη, λεκτική και/ή υλική, στις αγορές με την παραμικρή εκδήλωση πίεσης, ακόμα και αρνούμενες να αφαιρέσουν τις διευκολύνσεις που παρείχαν, έχουν διαμορφώσει συνθήκες φούσκας.

Σημειωτέον, να επισημανθεί πως κομμάτι της δημοσιονομικής σπατάλης μετά τον Covid πήγε απευθείας στις αγορές μετοχών μέσω εφαρμογών παιχνιδοποιημένου trading ή παθητικών οχημάτων, τότε έχουμε όλα τα συστατικά για μια τεράστια κερδοσκοπική φρενίτιδα.

Όταν τα χρηματοοικονομικά κυριαρχούν σε όλα, όταν οι διοικήσεις των εταιρειών είναι εμμονικές με τη χρηματοοικονομική μηχανική και τις βραχυπρόθεσμες προσωπικές αμοιβές, όταν οι κυβερνήσεις/κεντρικές τράπεζες/ρυθμιστικές αρχές ελέγχονται και δεν ελέγχουν, είναι δογματικές και όχι πρακτικές, το τελικό αποτέλεσμα δεν μπορεί να είναι καλό.

Οι φούσκες χρειάζονται μόχλευση για να επεκταθούν

Παρότι οι κεντρικές τράπεζες αύξησαν τα επιτόκια, τώρα ανακρούουν πρύμναν, αποδεικνύοντας τις ασύμμετρες αντιδράσεις τους.

Τα επιτόκια κάτω από ένα ορισμένο επίπεδο πιθανότατα έχουν επιβλαβές αποτέλεσμα για την πραγματική οικονομία, καθώς οι επενδύσεις σε νέο παραγωγικό κεφάλαιο γίνονται όλο και λιγότερο ελαστικές στις μειώσεις των επιτοκίων όσο αυτά κατευθύνονται προς το 0%.

Οι εταιρείες-zombie επιβιώνουν, εμποδίζοντας κάθε δημιουργική καταστροφή κατά Schumpeter, αφήνοντας την υπερπροσφορά ανέπαφη και ωθώντας το ποσοστό πληθωρισμού προς τα κάτω (τι; τα χαμηλά επιτόκια μπορεί να είναι αποπληθωριστικά;).

Επιπλέον, οι αποταμιευτές αναγκάζονται να ξοδεύουν λιγότερο, εκτός και αν αναλάβουν περισσότερο ρίσκο, δεδομένου ότι το σταθερό εισόδημα δεν αποφέρει μεγάλο εισόδημα.

Το μόνο που προοδεύει είναι τα χρηματοοικονομικά, όπου οι παράγοντες χρησιμοποιούν ολοένα περισσότερη μόχλευση για να αγοράσουν υπάρχον κεφάλαιο (επαναγορά μετοχών, συγχωνεύσεις και εξαγορές, πληρωμή μερισμάτων σε ιδιωτικές εταιρείες κεφαλαίου κ.λπ.).

Η λυπηρή συνέπεια είναι ένα διογκούμενου απόθεμα χρέους που δεν καλύπτεται από νέο παραγωγικό κεφάλαιο.

Ένα σύστημα όπου το συνολικό χρέος δεν μπορεί ποτέ να αποπληρωθεί.

Ένα σύστημα όπου το πρόβλημα μετατίθεται στο μέλλον μέχρι να μην μπορεί πια.

Το τελικό αποτέλεσμα είναι είτε μια πληθωριστική έκρηξη για να σωθούν οι δανειολήπτες, ένα περιβάλλον αργής ανάπτυξης πολλών δεκαετιών ή μια αποπληθωριστική έκρηξη.

Εν προκειμένω… το πληθωριστικό σενάριο είναι το πιο πιθανό.

Αλλά ας επιστρέψουμε στο κύριο θέμα αυτού του άρθρου, την αποτίμηση της αμερικανικής αγοράς μετοχών.

Οι μετοχές είναι μια αξίωση για μια αναμενόμενη μελλοντική ροή χρηματορροών.

Για να εκτιμήσουμε την αξία αυτής της ροής σήμερα, πρέπει να υπολογίσουμε την παρούσα αξία της χρησιμοποιώντας το κατάλληλο προεξοφλητικό επιτόκιο.

Αυτή η παρούσα αξία ονομάζεται εγγενής αξία μιας μετοχής ή μιας ομάδας μετοχών. Σε ένα δεδομένο προεξοφλητικό επιτόκιο, οι βραχυπρόθεσμες διακυμάνσεις των χρηματορροών έχουν πολύ μικρή επιρροή στην εγγενή αξία.

Αν αφαιρέσουμε εντελώς 1 ή 2 χρόνια χρηματορροών, η διαφορά θα είναι μικρή.

Οι μακροπρόθεσμες προσδοκίες, από την άλλη πλευρά, έχουν μεγάλη επίδραση. Αυτές οι προσδοκίες είναι ιδιαίτερα κυκλικές.

Τα κέρδη είναι ήδη, όπως θα δείξουμε σύντομα, πολύ πάνω από τον μέσο όρο και, επομένως, είναι πολύ πιθανό να αυξηθούν λιγότερο από την συνολική οικονομία.

Παρ' όλα αυτά, οι αναλυτές αναμένουν ότι θα αυξηθούν πολύ γρηγορότερα.

Η αλλαγή του προεξοφλητικού επιτοκίου μπορεί να έχει τεράστιο αντίκτυπο.

Οι παραδοχές για το προεξοφλητικό επιτόκιο που υποστηρίζονται από τους συμμετέχοντες στην αγορά συσχετίζονται στενά με τη διάθεσή τους.

Οι συμμετέχοντες με θετική διάθεση θα αποδεχτούν ένα χαμηλότερο προεξοφλητικό επιτόκιο, υπό τις σταθερές συνθήκες (ceteris paribus).

Τα επικρατούντα επιτόκια συνήθως λειτουργούν ως μια χαλαρή άγκυρα για τις παραδοχές του προεξοφλητικού επιτοκίου.

Παρ' όλα αυτά, μπορούμε πειραματικά να δούμε μια αυξημένη έκθεση σε ριψοκίνδυνα περιουσιακά στοιχεία όσο χαμηλότερο είναι το επιτόκιο χωρίς ρίσκο, ακόμη και όταν η μέση υπερβάλλουσα απόδοση είναι η ίδια.

Στο παρακάτω γράφημα, μπορούμε να δούμε τις μέσες κατανομές σε ένα ριψοκίνδυνο στοιχείο ενεργητικού υπό διαφορετικές επιτοκιακές συνθήκες. Κάθε συνθήκη έχει 200 συμμετέχοντες από την πλατφόρμα MTurk.

Ο άξονας x δείχνει το επιτόκιο χωρίς ρίσκο σε κάθε συνθήκη.

Η μέση υπερβάλλουσα απόδοση του ριψοκίνδυνου περιουσιακού στοιχείου είναι 5% σε όλες τις συνθήκες.

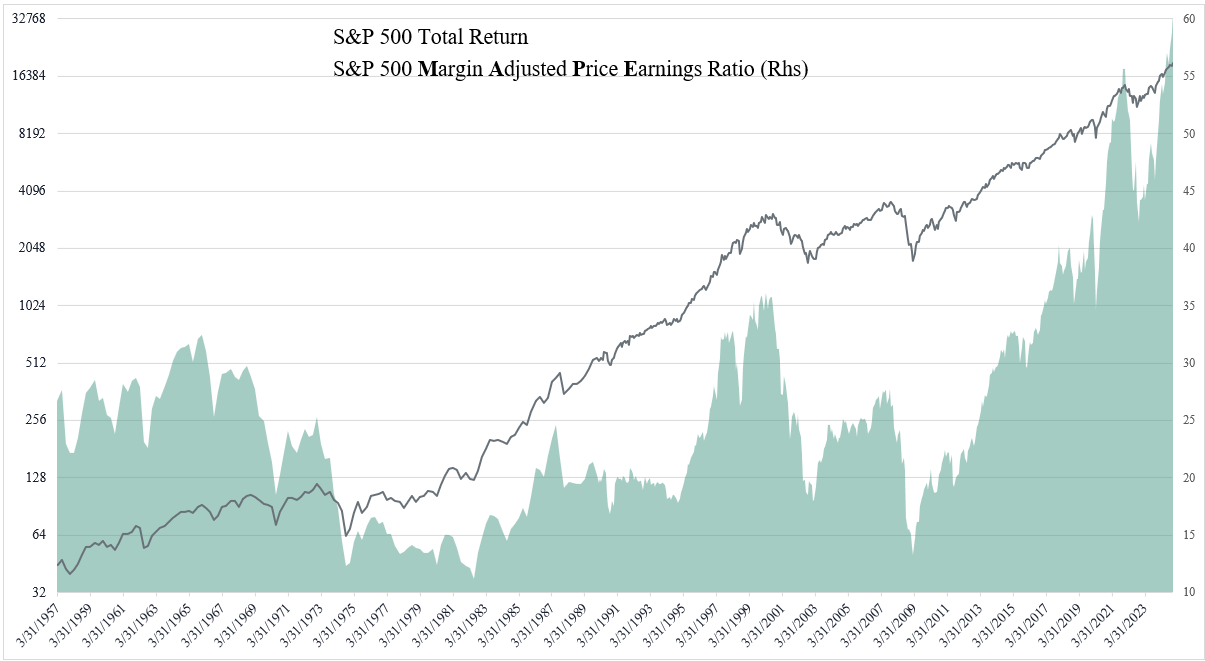

Θα δείξουμε τώρα, χρησιμοποιώντας μια μεθοδολογία που προτάθηκε από τον J. Hussman, τον δείκτη MAPE, ότι οι χρηματιστηριακές αγορές των ΗΠΑ είναι οι πιο υπερεκτιμημένες που έχουν υπάρξει ποτέ.

Ο R. Shiller και ο J. Campbell πρότειναν την έννοια του Δείκτη Τιμής προς Κέρδη Προσαρμοσμένο στους Κύκλους (CAPE) για να προβλέψουν τις μελλοντικές αποδόσεις των αγορών για 7-12 χρόνια, χρησιμοποιώντας έναν μακροχρόνιο κινητό μέσο όρο των κερδών το 1988 (αρχικά για 10 χρόνια).

Ο στόχος ήταν να εξομαλυνθεί η επιρροή του οικονομικού κύκλου στα κέρδη προκειμένου να προκύψει μια πιο ομαλή σειρά που αποκάλεσαν τα κέρδη τάσης.

Το μοντέλο CAPE ήταν καλό στην πρόβλεψη των μελλοντικών αποδόσεων στο παρελθόν (ο M. Faber το εφάρμοσε και σε ξένες αγορές), αλλά κάποιοι υποστηρίζουν ότι οι αλλαγές στη λογιστική, οι πολιτικές πληρωμών και η μετάβαση σε λιγότερο ανταγωνιστικές αγορές μπορεί να έχουν κάνει το μοντέλο CAPE να χάσει τη μεγαλύτερη ικανότητά του για πρόβλεψη.

Ο R. Shiller εισήγαγε τον δείκτη CAPE προκειμένου να ληφθούν υπόψη οι αλλαγές στις πολιτικές πληρωμών των εταιρειών με την αυξημένη χρήση επαναγοράς μετοχών για την επιστροφή κεφαλαίου στους μετόχους. Ωστόσο, παρέμειναν δύο ατέλειες.

Πρώτον, όπως αναγνώρισε ο J. Hussman, μπορεί κανείς να αποκτήσει μια ακόμη πιο ομαλή σειρά κερδών προσαρμόζοντας ο δείκτης CAPE για να διατηρηθούν τα ιστορικά περιθώρια σταθερά. Χρησιμοποιεί το 5,4% ως μέσο περιθώριο.

Επομένως, αν ο μέσος όρος περιθωρίου των τελευταίων 10 ετών είναι 7%, θα πρέπει να πολλαπλασιάσουμε το CAPE με 7%/5,4% (1,3). Ένας CAPE των 30 γίνεται MAPE των 40.

Το δεύτερο πρόβλημα είναι ότι το περιθώριο μπορεί να έχει αυξηθεί λόγω δομικών αλλαγών στην οικονομία και της κυριαρχίας επιχειρήσεων με λιγότερη ανάγκη για κεφάλαιο.

Ενώ αυτό μπορεί να εξηγήσει κάποιο μέρος της αύξησης του περιθωρίου, είμαστε πεπεισμένοι ότι ένα μεγάλο μέρος της αύξησης είναι προσωρινό και ότι μόλις επιτραπεί στο καπιταλισμό να λειτουργήσει όπως πρέπει θα εξαφανιστεί.

Ούτως ή άλλως, έχουμε υποθέσει μια μόνιμη αύξηση του περιθωρίου στο 7% που ξεκινά το 1998 με την εμφάνιση του διαδικτύου.

Ας δούμε τώρα τα δεδομένα.

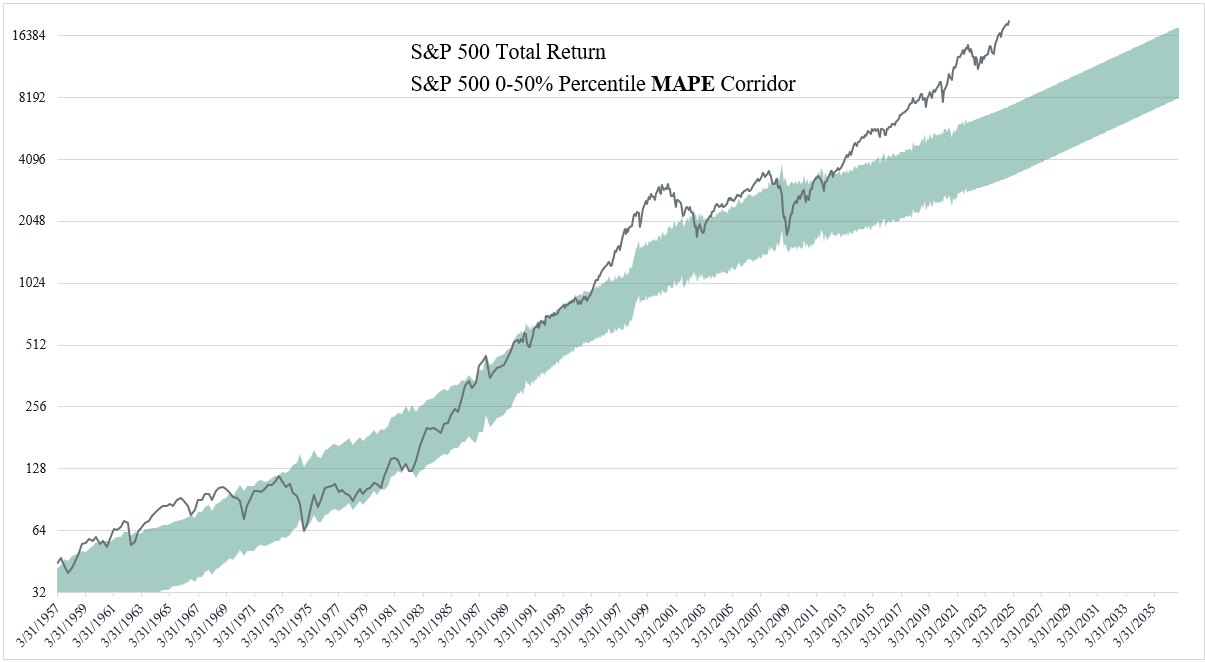

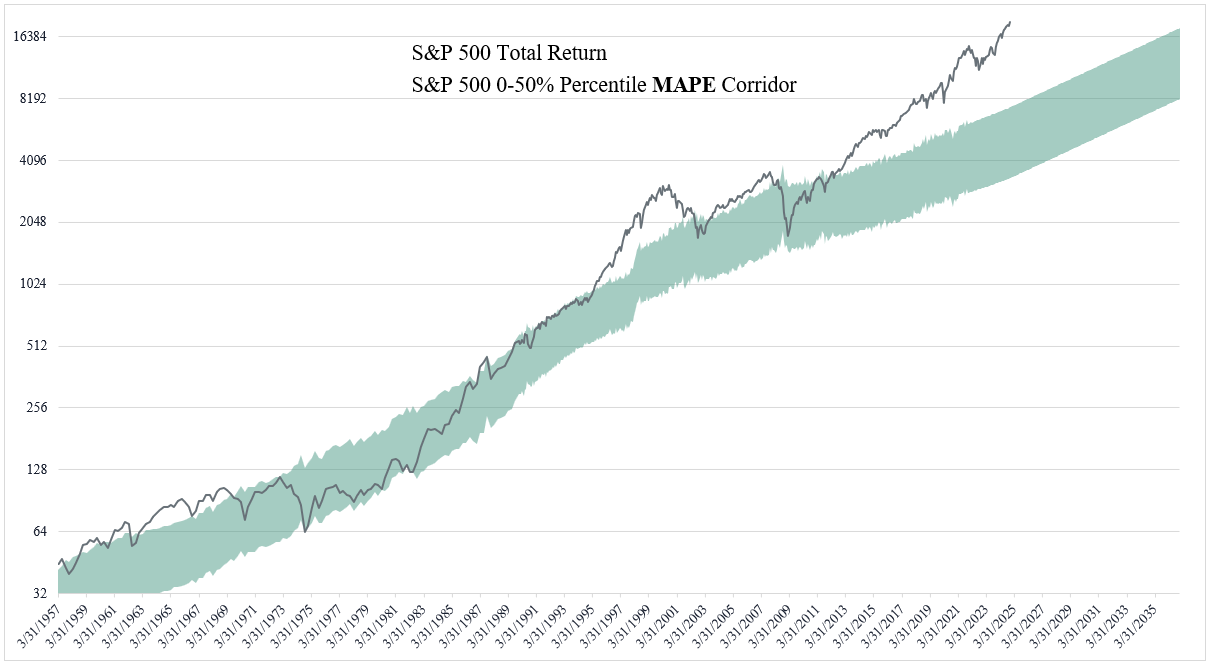

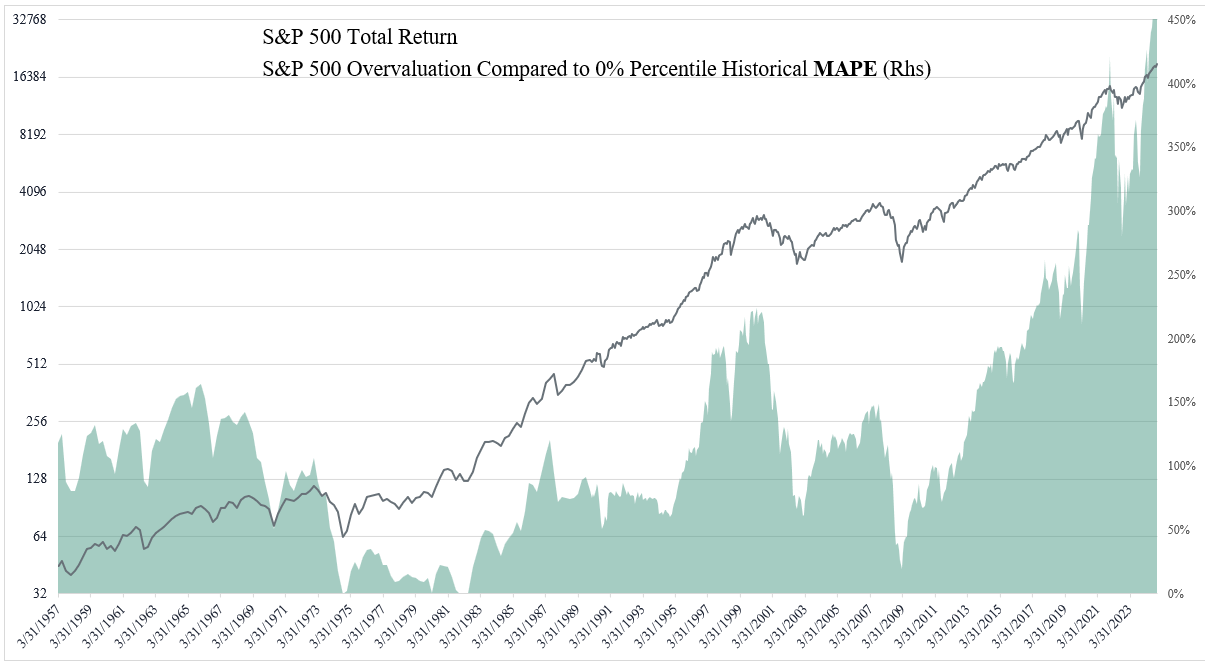

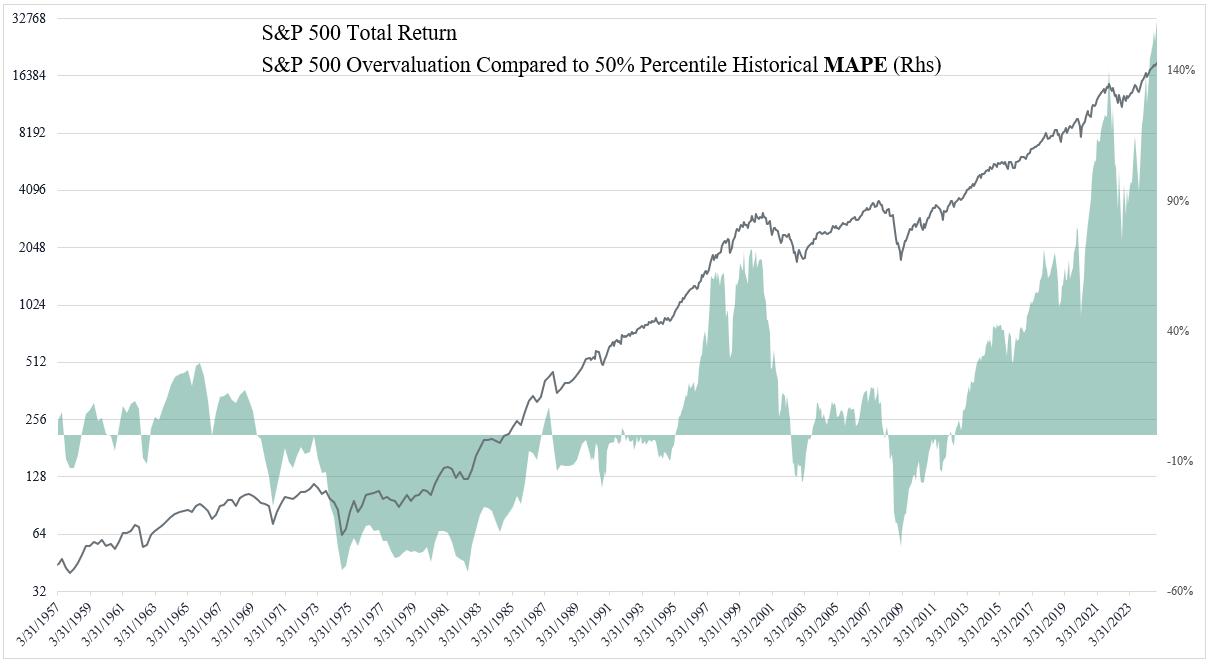

Όπως φαίνεται, το σημερινό MAPE είναι το υψηλότερο που έχει καταγραφεί ποτέ, επισκιάζοντας τη φούσκα της τεχνολογίας του 2000 και τον πανικό του τέλους του 2021.

Αν κατασκευάσουμε έναν ιστορικό διάδρομο του MAPE με όρια μεταξύ του 0% και του 50%, η προοπτική φαίνεται απαισιόδοξη για τους επενδυτές που ακολουθούν την στρατηγική "Αγορά και Κράτημα".

Ο S&P 500 είναι αυτήν τη στιγμή σχεδόν 400% πάνω από το επίπεδο που αντιστοιχεί σε ένα ελάχιστο MAPE και 130% πάνω από την 50ή ποσοστιαία μονάδα της ιστορίας του MAPE.

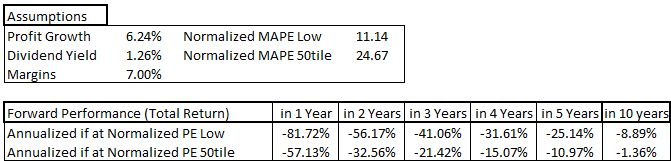

Αν υποθέσουμε ότι επιστρέφουμε στην 50ή ποσοστιαία μονάδα του MAPE, με τα ονομαστικά κέρδη τάσης να αναπτύσσονται με τον ιστορικό τους ρυθμό και την τρέχουσα απόδοση μερίσματος 1,26%, μπορούμε να δούμε ότι η ονομαστική συνολική απόδοση του S&P 500 για τα επόμενα 10 χρόνια θα είναι -1,4% ετησίως.

Αν οι αγορές φτάσουν σε παρόμοιες αποτιμήσεις με το καλοκαίρι του 1982, η συνολική ονομαστική απόδοση για τα επόμενα 10 χρόνια θα είναι -8,9% ετησίως.

Αμφιβάλλουμε (και είναι μια ισχυρή υποτίμηση) ότι οι αγορές θα περιμένουν 10 χρόνια για να δοκιμάσουν την 50ή ποσοστιαία μονάδα του MAPE.

Ένα τεστάρισμα ξανά στα επόμενα 3 χρόνια είναι πιθανό.

Η επίτευξη της 50ής ποσοστιαίας μονάδας του MAPE σε 3 χρόνια θα υποδείκνυε μια ετήσια απώλεια 21,4%.

Ακόμα και αν υποθέσουμε ότι τα περιθώρια κέρδους είναι κανονικοποιημένα στο 10%, μια επιστροφή στην 50ή ποσοστιαία μονάδα του MAPE σε 3 χρόνια θα υποδείκνυε μια ετήσια απώλεια άνω του 15%!

Δεν πρέπει επίσης να ξεχνάμε την ιστορική τάση των βαθέως υπερτιμημένων αγορών να πέφτουν σημαντικά κάτω από την 50ή ποσοστιαία μονάδα του MAPE.

Είναι επίσης σημαντικό να θυμόμαστε ότι τα σημερινά περιθώρια είναι πάνω από την υπόθεση μας για 7% και ότι το CBO προβλέπει αύξηση του ονομαστικού ΑΕΠ των ΗΠΑ κατά περίπου 4% έως το 2034.

Έτσι, οι πιθανότητες είναι εναντίον της αύξησης των ονομαστικών κερδών πάνω από 6% που έχουμε υποθέσει.

Μεταξύ όλων των παραμέτρων που θα επηρεάσουν την ονομαστική συνολική απόδοση των αγορών, η πιο σημαντική είναι ο πληθωρισμός.

Όπως είπαμε νωρίτερα, σε μια περίοδο 10-20 ετών οι πολιτικοί ηγέτες και οι εκλογείς τους θα προτιμήσουν επίπεδα πληθωρισμού πολύ υψηλότερα.

Σε αυτό το σενάριο, ενώ η ανάπτυξη των ονομαστικών κερδών θα είναι υψηλότερη, με δεδομένο τον αυξανόμενο πληθωρισμό, η τιμή που οι επενδυτές θα είναι πρόθυμοι να πληρώσουν για κάθε μονάδα κερδών θα μειωθεί.

Οι επενδυτές δεν αρέσκονται στον πληθωρισμό ή στον αποπληθωρισμό.

Συμπεράσματα

Με βάση την ανάλυσή μας, η τρέχουσα κατάσταση του S&P 500 παρουσιάζει μια σοβαρή προοπτική για τους επενδυτές.

Τα πρωτοφανή επίπεδα του Δείκτη MAPE δείχνουν μια αγορά που είναι σημαντικά υπερτιμημένη, ξεπερνώντας ακόμη και τα άκρα της τεχνολογικής φούσκας του 2000 και τον πυρετό της αγοράς του 2021.

Οι προβλέψεις μας δείχνουν ότι η επίτευξη θετικών πραγματικών αποδόσεων την επόμενη δεκαετία δεν θα απαιτήσει τίποτα λιγότερο από ένα θαύμα.

Ο συνδυασμός υπερβολικά χαλαρών νομισματικών πολιτικών, λανθασμένων δημοσιονομικών μέτρων και της νοοτροπίας «αυτή τη φορά είναι διαφορετικά» έχει δημιουργήσει μια τέλεια καταιγίδα παραμόρφωσης.

Οι επενδυτές θα πρέπει να είναι απολύτως ενήμεροι ότι:

1 Ο S&P 500 διαπραγματεύεται αυτή τη στιγμή σε επίπεδα που είναι αβέβαια για τον μακροπρόθεσμο ορίζοντα.

2 Ακόμη και με αισιόδοξες υποθέσεις, η πιθανότητα αρνητικών αποδόσεων την επόμενη δεκαετία είναι σημαντική.

3 Μια διόρθωση προς την ιστορική δίκαιη αξία θα μπορούσε να οδηγήσει σε σημαντικές απώλειες, ενδεχομένως έως και 21,4% ετησίως αν συμβεί μέσα στα επόμενα τρία χρόνια.

Καθώς πλοηγούμαστε σε αυτά τα επικίνδυνα νερά, είναι κρίσιμο να θυμόμαστε τη σοφία του Seth Klarman: «Η αξιακή επένδυση είναι στην ουσία ο συνδυασμός ενός αντισυμβατικού τρόπου σκέψης και μιας αριθμομηχανής».

Τώρα, περισσότερο από ποτέ, οι επενδυτές πρέπει να αντισταθούν στη μελωδία της αγοράς και να θεμελιώσουν τις αποφάσεις τους σε υγιείς αρχές αποτίμησης.

Ο δρόμος μπροστά μπορεί να γεμάτος από προκλήσεις, αλλά προσφέρει ευκαιρίες για εκείνους που διατηρούν την πειθαρχία τους και μια καθαρή ματιά στα θεμελιώδη στοιχεία της αγοράς.

Καθώς αντιμετωπίζουμε την πιθανότητα αυξημένου πληθωρισμού και ενδεχόμενης αναταραχής στην αγορά, οι συνετοί επενδυτές θα πρέπει να επανεκτιμήσουν την ανοχή τους στον κίνδυνο, να διαφοροποιήσουν σοφά τα χαρτοφυλάκια και να προετοιμαστούν για μια περίοδο χαμηλότερων αποδόσεων ή ακόμη και σημαντικών πτώσεων.

Κλείνοντας, ας ακολουθήσουμε την προειδοποίηση του Richard Feynman κατά της αυτοπαραπλάνησης.

Οι αγορές έχουν τρόπο να παραδίδουν σκληρά μαθήματα σε εκείνους που αγνοούν τα θεμελιώδη.

Μένοντας προσγειωμένοι στην πραγματικότητα και διατηρώντας μια μακροπρόθεσμη προοπτική, οι επενδυτές ενδεχομένως να εκμεταλλευτούν ευκαιρίες που αναπόφευκτα προκύπτουν όταν οι αγορές επιστρέφουν σε πιο ρεαλιστικές εκτιμήσεις αξίας.

ΥΓ.: «Είναι καλύτερα να είσαι εκτός αγορών επιθυμώντας να μπεις παρά να είσαι μέσα στις αγορές επιθυμώντας να βγεις» - Άγνωστος

ΥΓ. 2 «Ποτέ δεν επενδύω στο κατώτατο σημείο, πάντα πουλάω πολύ νωρίς» - Nathan Rothschild

www.bankingnews.gr

Πράγματι, ο δείκτης βαρόμετρο της Wall Street S&P 500 είναι πιο υπερτιμημένος από ποτέ – ξεπέρασε ακόμη και την τεχνολογική φούσκα του 2000 καθώς επίσης και τον πανικό που σημειώθηκε το 2021. Κύρια στοιχεία που αυτό αποδεικνύουν είναι τα εξής:

1 Ο δείκτης MAPE (Margin-Adjusted Cyclically-Adjusted Price Earning Ratio) δείχνει ακραία υπερτίμηση.

2 Οι προβολές υποδεικνύουν αρνητικές ονομαστικές συνολικές αποδόσεις για τον S&P 500 τα επόμενα 10 χρόνια, με πιθανές ετήσιες απώλειες από 1,4% έως 8,9%.

3 Τυχόν διόρθωση θα μπορούσε να οδηγήσει σε σημαντικές απώλειες, ενδεχομένως έως και 21,4% ετησίως, αν συμβεί μέσα στα επόμενα τρία χρόνια.

4 Πολιτικές υπερβολικής νομισματικής και δημοσιονομικής χαλάρωσης έχουν συμβάλει στη στρέβλωση της αγοράς και στην κερδοσκοπία.

5 Η τρέχουσα συμπεριφορά της αγοράς αντανακλά την αυτοπεποίθηση και την αποδυνάμωση της κριτικής σκέψης στις τάξεις των επενδυτών.

5 Η ανάλυση προειδοποιεί για πιθανές πληθωριστικές πιέσεις και την ανάγκη οι επενδυτές να επανεκτιμήσουν την ανοχή τους στον κίνδυνο και να προετοιμαστούν για χαμηλότερες αποδόσεις ή σημαντικές απώλειες.

Ειδικότερα, σε αυτήν την ανάλυση, εξετάζεται η σημερινή διαφορά μεταξύ της εσωτερικής αξίας και της κεφαλαιοποίησης του S&P 500.

Το συμπέρασμα είναι ότι ο S&P 500 είναι απίθανο να έχει θετική ονομαστική συνολική απόδοση τα επόμενα 10 χρόνια και ότι θα χρειαστεί ένα «θαύμα» για να επιτευχθούν θετικές πραγματικές αποδόσεις.

Οι Κεντρικές Τράπεζες αύξησαν τις προεξοφλημένες μελλοντικές αποδόσεις με τις υποστηρικτικές τους πολιτικές και την υπερβολική ευαισθησία που επιδεικνύουν στη μείωση της μεταβλητότητας.

Οι υπερβολικά χαλαρές δημοσιονομικές πολιτικές μετά τον Covid (που δικαιολογούνταν τους πρώτους 6 μήνες, όχι όμως και μετά) έριξαν λάδι στη φωτιά.

Για να το πούμε ξεκάθαρα, υπάρχει πιθανότητα τα επόμενα χρόνια ο S&P 500 να επιστρέψει τουλάχιστον στα χαμηλά του 2020.

Πέρα από τα παραπάνω, είναι σημαντικό να αναγνωρίσουμε ότι οι δείκτες αποτίμησης έχουν ελάχιστη ή καθόλου ικανότητα να προβλέπουν τις βραχυπρόθεσμες διακυμάνσεις της αγοράς.

Σκεφτείτε το σαν έναν ελαστικό ιμάντα: όσο πιο μακριά είναι η χρηματιστηριακή τιμή από την εσωτερική αξία της, τόσο πιο ισχυρή είναι η επιστροφή προς αυτή την αξία.

Αυτό σημαίνει ότι ακόμα και φαινομενικά αμελητέα γεγονότα μπορούν να προκαλέσουν την έναρξη μιας αντιστροφής, όταν οι αποτιμήσεις είναι ακραίες.

Αυτή τη φορά είναι πραγματικά διαφορετικά! Ή μήπως όχι;

Οι Κεντρικές Τράπεζες σε όλο τον κόσμο, μειώνοντας επιθετικά τα επιτόκια και παρέχοντας απεριόριστη υποστήριξη, λεκτική και/ή υλική, στις αγορές με την παραμικρή εκδήλωση πίεσης, ακόμα και αρνούμενες να αφαιρέσουν τις διευκολύνσεις που παρείχαν, έχουν διαμορφώσει συνθήκες φούσκας.

Σημειωτέον, να επισημανθεί πως κομμάτι της δημοσιονομικής σπατάλης μετά τον Covid πήγε απευθείας στις αγορές μετοχών μέσω εφαρμογών παιχνιδοποιημένου trading ή παθητικών οχημάτων, τότε έχουμε όλα τα συστατικά για μια τεράστια κερδοσκοπική φρενίτιδα.

Όταν τα χρηματοοικονομικά κυριαρχούν σε όλα, όταν οι διοικήσεις των εταιρειών είναι εμμονικές με τη χρηματοοικονομική μηχανική και τις βραχυπρόθεσμες προσωπικές αμοιβές, όταν οι κυβερνήσεις/κεντρικές τράπεζες/ρυθμιστικές αρχές ελέγχονται και δεν ελέγχουν, είναι δογματικές και όχι πρακτικές, το τελικό αποτέλεσμα δεν μπορεί να είναι καλό.

Οι φούσκες χρειάζονται μόχλευση για να επεκταθούν

Παρότι οι κεντρικές τράπεζες αύξησαν τα επιτόκια, τώρα ανακρούουν πρύμναν, αποδεικνύοντας τις ασύμμετρες αντιδράσεις τους.

Τα επιτόκια κάτω από ένα ορισμένο επίπεδο πιθανότατα έχουν επιβλαβές αποτέλεσμα για την πραγματική οικονομία, καθώς οι επενδύσεις σε νέο παραγωγικό κεφάλαιο γίνονται όλο και λιγότερο ελαστικές στις μειώσεις των επιτοκίων όσο αυτά κατευθύνονται προς το 0%.

Οι εταιρείες-zombie επιβιώνουν, εμποδίζοντας κάθε δημιουργική καταστροφή κατά Schumpeter, αφήνοντας την υπερπροσφορά ανέπαφη και ωθώντας το ποσοστό πληθωρισμού προς τα κάτω (τι; τα χαμηλά επιτόκια μπορεί να είναι αποπληθωριστικά;).

Επιπλέον, οι αποταμιευτές αναγκάζονται να ξοδεύουν λιγότερο, εκτός και αν αναλάβουν περισσότερο ρίσκο, δεδομένου ότι το σταθερό εισόδημα δεν αποφέρει μεγάλο εισόδημα.

Το μόνο που προοδεύει είναι τα χρηματοοικονομικά, όπου οι παράγοντες χρησιμοποιούν ολοένα περισσότερη μόχλευση για να αγοράσουν υπάρχον κεφάλαιο (επαναγορά μετοχών, συγχωνεύσεις και εξαγορές, πληρωμή μερισμάτων σε ιδιωτικές εταιρείες κεφαλαίου κ.λπ.).

Η λυπηρή συνέπεια είναι ένα διογκούμενου απόθεμα χρέους που δεν καλύπτεται από νέο παραγωγικό κεφάλαιο.

Ένα σύστημα όπου το συνολικό χρέος δεν μπορεί ποτέ να αποπληρωθεί.

Ένα σύστημα όπου το πρόβλημα μετατίθεται στο μέλλον μέχρι να μην μπορεί πια.

Το τελικό αποτέλεσμα είναι είτε μια πληθωριστική έκρηξη για να σωθούν οι δανειολήπτες, ένα περιβάλλον αργής ανάπτυξης πολλών δεκαετιών ή μια αποπληθωριστική έκρηξη.

Εν προκειμένω… το πληθωριστικό σενάριο είναι το πιο πιθανό.

Αλλά ας επιστρέψουμε στο κύριο θέμα αυτού του άρθρου, την αποτίμηση της αμερικανικής αγοράς μετοχών.

Οι μετοχές είναι μια αξίωση για μια αναμενόμενη μελλοντική ροή χρηματορροών.

Για να εκτιμήσουμε την αξία αυτής της ροής σήμερα, πρέπει να υπολογίσουμε την παρούσα αξία της χρησιμοποιώντας το κατάλληλο προεξοφλητικό επιτόκιο.

Αυτή η παρούσα αξία ονομάζεται εγγενής αξία μιας μετοχής ή μιας ομάδας μετοχών. Σε ένα δεδομένο προεξοφλητικό επιτόκιο, οι βραχυπρόθεσμες διακυμάνσεις των χρηματορροών έχουν πολύ μικρή επιρροή στην εγγενή αξία.

Αν αφαιρέσουμε εντελώς 1 ή 2 χρόνια χρηματορροών, η διαφορά θα είναι μικρή.

Οι μακροπρόθεσμες προσδοκίες, από την άλλη πλευρά, έχουν μεγάλη επίδραση. Αυτές οι προσδοκίες είναι ιδιαίτερα κυκλικές.

Τα κέρδη είναι ήδη, όπως θα δείξουμε σύντομα, πολύ πάνω από τον μέσο όρο και, επομένως, είναι πολύ πιθανό να αυξηθούν λιγότερο από την συνολική οικονομία.

Παρ' όλα αυτά, οι αναλυτές αναμένουν ότι θα αυξηθούν πολύ γρηγορότερα.

Η αλλαγή του προεξοφλητικού επιτοκίου μπορεί να έχει τεράστιο αντίκτυπο.

Οι παραδοχές για το προεξοφλητικό επιτόκιο που υποστηρίζονται από τους συμμετέχοντες στην αγορά συσχετίζονται στενά με τη διάθεσή τους.

Οι συμμετέχοντες με θετική διάθεση θα αποδεχτούν ένα χαμηλότερο προεξοφλητικό επιτόκιο, υπό τις σταθερές συνθήκες (ceteris paribus).

Τα επικρατούντα επιτόκια συνήθως λειτουργούν ως μια χαλαρή άγκυρα για τις παραδοχές του προεξοφλητικού επιτοκίου.

Παρ' όλα αυτά, μπορούμε πειραματικά να δούμε μια αυξημένη έκθεση σε ριψοκίνδυνα περιουσιακά στοιχεία όσο χαμηλότερο είναι το επιτόκιο χωρίς ρίσκο, ακόμη και όταν η μέση υπερβάλλουσα απόδοση είναι η ίδια.

Στο παρακάτω γράφημα, μπορούμε να δούμε τις μέσες κατανομές σε ένα ριψοκίνδυνο στοιχείο ενεργητικού υπό διαφορετικές επιτοκιακές συνθήκες. Κάθε συνθήκη έχει 200 συμμετέχοντες από την πλατφόρμα MTurk.

Ο άξονας x δείχνει το επιτόκιο χωρίς ρίσκο σε κάθε συνθήκη.

Η μέση υπερβάλλουσα απόδοση του ριψοκίνδυνου περιουσιακού στοιχείου είναι 5% σε όλες τις συνθήκες.

Θα δείξουμε τώρα, χρησιμοποιώντας μια μεθοδολογία που προτάθηκε από τον J. Hussman, τον δείκτη MAPE, ότι οι χρηματιστηριακές αγορές των ΗΠΑ είναι οι πιο υπερεκτιμημένες που έχουν υπάρξει ποτέ.

Ο R. Shiller και ο J. Campbell πρότειναν την έννοια του Δείκτη Τιμής προς Κέρδη Προσαρμοσμένο στους Κύκλους (CAPE) για να προβλέψουν τις μελλοντικές αποδόσεις των αγορών για 7-12 χρόνια, χρησιμοποιώντας έναν μακροχρόνιο κινητό μέσο όρο των κερδών το 1988 (αρχικά για 10 χρόνια).

Ο στόχος ήταν να εξομαλυνθεί η επιρροή του οικονομικού κύκλου στα κέρδη προκειμένου να προκύψει μια πιο ομαλή σειρά που αποκάλεσαν τα κέρδη τάσης.

Το μοντέλο CAPE ήταν καλό στην πρόβλεψη των μελλοντικών αποδόσεων στο παρελθόν (ο M. Faber το εφάρμοσε και σε ξένες αγορές), αλλά κάποιοι υποστηρίζουν ότι οι αλλαγές στη λογιστική, οι πολιτικές πληρωμών και η μετάβαση σε λιγότερο ανταγωνιστικές αγορές μπορεί να έχουν κάνει το μοντέλο CAPE να χάσει τη μεγαλύτερη ικανότητά του για πρόβλεψη.

Ο R. Shiller εισήγαγε τον δείκτη CAPE προκειμένου να ληφθούν υπόψη οι αλλαγές στις πολιτικές πληρωμών των εταιρειών με την αυξημένη χρήση επαναγοράς μετοχών για την επιστροφή κεφαλαίου στους μετόχους. Ωστόσο, παρέμειναν δύο ατέλειες.

Πρώτον, όπως αναγνώρισε ο J. Hussman, μπορεί κανείς να αποκτήσει μια ακόμη πιο ομαλή σειρά κερδών προσαρμόζοντας ο δείκτης CAPE για να διατηρηθούν τα ιστορικά περιθώρια σταθερά. Χρησιμοποιεί το 5,4% ως μέσο περιθώριο.

Επομένως, αν ο μέσος όρος περιθωρίου των τελευταίων 10 ετών είναι 7%, θα πρέπει να πολλαπλασιάσουμε το CAPE με 7%/5,4% (1,3). Ένας CAPE των 30 γίνεται MAPE των 40.

Το δεύτερο πρόβλημα είναι ότι το περιθώριο μπορεί να έχει αυξηθεί λόγω δομικών αλλαγών στην οικονομία και της κυριαρχίας επιχειρήσεων με λιγότερη ανάγκη για κεφάλαιο.

Ενώ αυτό μπορεί να εξηγήσει κάποιο μέρος της αύξησης του περιθωρίου, είμαστε πεπεισμένοι ότι ένα μεγάλο μέρος της αύξησης είναι προσωρινό και ότι μόλις επιτραπεί στο καπιταλισμό να λειτουργήσει όπως πρέπει θα εξαφανιστεί.

Ούτως ή άλλως, έχουμε υποθέσει μια μόνιμη αύξηση του περιθωρίου στο 7% που ξεκινά το 1998 με την εμφάνιση του διαδικτύου.

Ας δούμε τώρα τα δεδομένα.

Όπως φαίνεται, το σημερινό MAPE είναι το υψηλότερο που έχει καταγραφεί ποτέ, επισκιάζοντας τη φούσκα της τεχνολογίας του 2000 και τον πανικό του τέλους του 2021.

Αν κατασκευάσουμε έναν ιστορικό διάδρομο του MAPE με όρια μεταξύ του 0% και του 50%, η προοπτική φαίνεται απαισιόδοξη για τους επενδυτές που ακολουθούν την στρατηγική "Αγορά και Κράτημα".

Ο S&P 500 είναι αυτήν τη στιγμή σχεδόν 400% πάνω από το επίπεδο που αντιστοιχεί σε ένα ελάχιστο MAPE και 130% πάνω από την 50ή ποσοστιαία μονάδα της ιστορίας του MAPE.

Αν υποθέσουμε ότι επιστρέφουμε στην 50ή ποσοστιαία μονάδα του MAPE, με τα ονομαστικά κέρδη τάσης να αναπτύσσονται με τον ιστορικό τους ρυθμό και την τρέχουσα απόδοση μερίσματος 1,26%, μπορούμε να δούμε ότι η ονομαστική συνολική απόδοση του S&P 500 για τα επόμενα 10 χρόνια θα είναι -1,4% ετησίως.

Αν οι αγορές φτάσουν σε παρόμοιες αποτιμήσεις με το καλοκαίρι του 1982, η συνολική ονομαστική απόδοση για τα επόμενα 10 χρόνια θα είναι -8,9% ετησίως.

Αμφιβάλλουμε (και είναι μια ισχυρή υποτίμηση) ότι οι αγορές θα περιμένουν 10 χρόνια για να δοκιμάσουν την 50ή ποσοστιαία μονάδα του MAPE.

Ένα τεστάρισμα ξανά στα επόμενα 3 χρόνια είναι πιθανό.

Η επίτευξη της 50ής ποσοστιαίας μονάδας του MAPE σε 3 χρόνια θα υποδείκνυε μια ετήσια απώλεια 21,4%.

Ακόμα και αν υποθέσουμε ότι τα περιθώρια κέρδους είναι κανονικοποιημένα στο 10%, μια επιστροφή στην 50ή ποσοστιαία μονάδα του MAPE σε 3 χρόνια θα υποδείκνυε μια ετήσια απώλεια άνω του 15%!

Δεν πρέπει επίσης να ξεχνάμε την ιστορική τάση των βαθέως υπερτιμημένων αγορών να πέφτουν σημαντικά κάτω από την 50ή ποσοστιαία μονάδα του MAPE.

Είναι επίσης σημαντικό να θυμόμαστε ότι τα σημερινά περιθώρια είναι πάνω από την υπόθεση μας για 7% και ότι το CBO προβλέπει αύξηση του ονομαστικού ΑΕΠ των ΗΠΑ κατά περίπου 4% έως το 2034.

Έτσι, οι πιθανότητες είναι εναντίον της αύξησης των ονομαστικών κερδών πάνω από 6% που έχουμε υποθέσει.

Μεταξύ όλων των παραμέτρων που θα επηρεάσουν την ονομαστική συνολική απόδοση των αγορών, η πιο σημαντική είναι ο πληθωρισμός.

Όπως είπαμε νωρίτερα, σε μια περίοδο 10-20 ετών οι πολιτικοί ηγέτες και οι εκλογείς τους θα προτιμήσουν επίπεδα πληθωρισμού πολύ υψηλότερα.

Σε αυτό το σενάριο, ενώ η ανάπτυξη των ονομαστικών κερδών θα είναι υψηλότερη, με δεδομένο τον αυξανόμενο πληθωρισμό, η τιμή που οι επενδυτές θα είναι πρόθυμοι να πληρώσουν για κάθε μονάδα κερδών θα μειωθεί.

Οι επενδυτές δεν αρέσκονται στον πληθωρισμό ή στον αποπληθωρισμό.

Συμπεράσματα

Με βάση την ανάλυσή μας, η τρέχουσα κατάσταση του S&P 500 παρουσιάζει μια σοβαρή προοπτική για τους επενδυτές.

Τα πρωτοφανή επίπεδα του Δείκτη MAPE δείχνουν μια αγορά που είναι σημαντικά υπερτιμημένη, ξεπερνώντας ακόμη και τα άκρα της τεχνολογικής φούσκας του 2000 και τον πυρετό της αγοράς του 2021.

Οι προβλέψεις μας δείχνουν ότι η επίτευξη θετικών πραγματικών αποδόσεων την επόμενη δεκαετία δεν θα απαιτήσει τίποτα λιγότερο από ένα θαύμα.

Ο συνδυασμός υπερβολικά χαλαρών νομισματικών πολιτικών, λανθασμένων δημοσιονομικών μέτρων και της νοοτροπίας «αυτή τη φορά είναι διαφορετικά» έχει δημιουργήσει μια τέλεια καταιγίδα παραμόρφωσης.

Οι επενδυτές θα πρέπει να είναι απολύτως ενήμεροι ότι:

1 Ο S&P 500 διαπραγματεύεται αυτή τη στιγμή σε επίπεδα που είναι αβέβαια για τον μακροπρόθεσμο ορίζοντα.

2 Ακόμη και με αισιόδοξες υποθέσεις, η πιθανότητα αρνητικών αποδόσεων την επόμενη δεκαετία είναι σημαντική.

3 Μια διόρθωση προς την ιστορική δίκαιη αξία θα μπορούσε να οδηγήσει σε σημαντικές απώλειες, ενδεχομένως έως και 21,4% ετησίως αν συμβεί μέσα στα επόμενα τρία χρόνια.

Καθώς πλοηγούμαστε σε αυτά τα επικίνδυνα νερά, είναι κρίσιμο να θυμόμαστε τη σοφία του Seth Klarman: «Η αξιακή επένδυση είναι στην ουσία ο συνδυασμός ενός αντισυμβατικού τρόπου σκέψης και μιας αριθμομηχανής».

Τώρα, περισσότερο από ποτέ, οι επενδυτές πρέπει να αντισταθούν στη μελωδία της αγοράς και να θεμελιώσουν τις αποφάσεις τους σε υγιείς αρχές αποτίμησης.

Ο δρόμος μπροστά μπορεί να γεμάτος από προκλήσεις, αλλά προσφέρει ευκαιρίες για εκείνους που διατηρούν την πειθαρχία τους και μια καθαρή ματιά στα θεμελιώδη στοιχεία της αγοράς.

Καθώς αντιμετωπίζουμε την πιθανότητα αυξημένου πληθωρισμού και ενδεχόμενης αναταραχής στην αγορά, οι συνετοί επενδυτές θα πρέπει να επανεκτιμήσουν την ανοχή τους στον κίνδυνο, να διαφοροποιήσουν σοφά τα χαρτοφυλάκια και να προετοιμαστούν για μια περίοδο χαμηλότερων αποδόσεων ή ακόμη και σημαντικών πτώσεων.

Κλείνοντας, ας ακολουθήσουμε την προειδοποίηση του Richard Feynman κατά της αυτοπαραπλάνησης.

Οι αγορές έχουν τρόπο να παραδίδουν σκληρά μαθήματα σε εκείνους που αγνοούν τα θεμελιώδη.

Μένοντας προσγειωμένοι στην πραγματικότητα και διατηρώντας μια μακροπρόθεσμη προοπτική, οι επενδυτές ενδεχομένως να εκμεταλλευτούν ευκαιρίες που αναπόφευκτα προκύπτουν όταν οι αγορές επιστρέφουν σε πιο ρεαλιστικές εκτιμήσεις αξίας.

ΥΓ.: «Είναι καλύτερα να είσαι εκτός αγορών επιθυμώντας να μπεις παρά να είσαι μέσα στις αγορές επιθυμώντας να βγεις» - Άγνωστος

ΥΓ. 2 «Ποτέ δεν επενδύω στο κατώτατο σημείο, πάντα πουλάω πολύ νωρίς» - Nathan Rothschild

www.bankingnews.gr

Σχόλια αναγνωστών