Ο χρυσός δεν θα σταματήσει να λάμπει ποτέ

Το 2025 θα σημαδευτεί από το τέλος της ηγεμονίας του δολαρίου, εκτιμά σε ανάλυσή της η Gold Switzerland, μία εξέλιξη που θα στηρίξει ακόμη περισσότερο τον χρυσό, καθώς το πολύτιμο μέταλλο βρίσκεται μπροστά σε ένα άκρως προβλέψιμο «ράλι» το νέο έτος.

«Δεν υπάρχει άλλη ρεαλιστική επιλογή από ένα ασθενέστερο δολάριο και μία άνοδο του χρυσού», υπογραμμίζεται.

Το κύριο αποθεματικό νόμισμα θα δεχθεί πολλαπλά χτυπήματα το 2025.

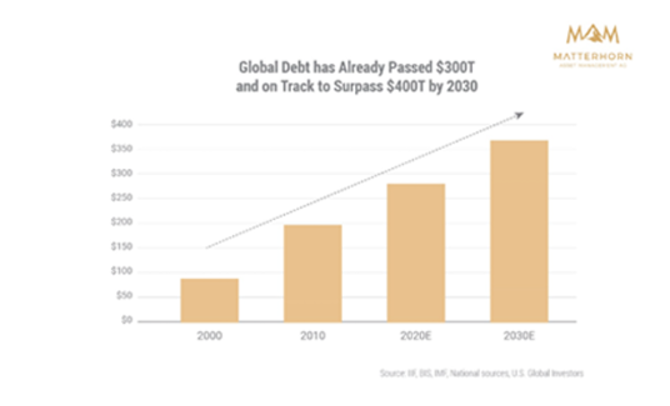

Αρχικά, όπως συμπεραίνεταικαι από τις αγορές ομολόγων, η Federal Reserve αναμένεται να προχωρήσει σε νέες μειώσεις επιτοκίων το ερχόμενο έτος, καθώς ο «θείος Σαμ» (σσ: οι ΗΠΑ) βλέπουν το χρέος τους να έχει ξεπεράσει τα 37 τρισ. δολάρια. Την ίδια στιγμή, οι ΗΠΑ δεν έχουν καταλάβει... ότι ήδη είναι σε ύφεση και δεν μπορούν να αντέξουν μία παράταση στη σφιχτή νομισματική πολιτική.

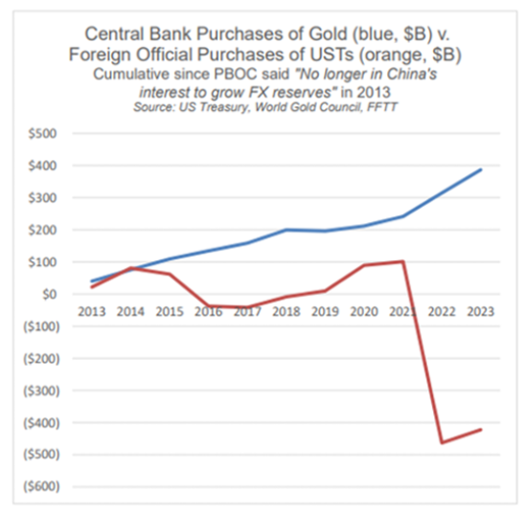

Ένας ακόμη λόγος για την επικείμενη κατάρρευση του δολαρίου είναι και οι μαζικές πωλήσεις κραατικών ομολόγων ΗΠΑ. Με τους παραδοσιακούς καλύτερους αγοραστές (Κίνα και Ιαπωνία) να πρωτοστατούν, οι χώρες και οι επενδυτές έχουν αρχίσει να ξεφορτώνονται τα Treasuries, με την τάση να αναμένεται να συνεχιστεί το 2025.

«Φούσκα» στη Wall Street

Το 2024, οι αναπόφευκτες μειώσεις επιτοκίων ανέβασαν τον ήδη πολύ υπερτιμημένο S&P 500 υψηλότερα.

Αυτό δεν οφείλεται σε «γνώση εκ των έσω» ή λαμπρά ένστικτα της αγοράς, αλλά δυστυχώς ότι οι σημερινές αξιοθρήνητες συγκεντρωτικές αγορές είναι τόσο προβλέψιμες όσο τα σκυλιά του Pavlov: Ανεβαίνουν όταν η Fed μειώνει επιτόκια (2024) και πέφτουν όταν η Fed είναι γεράκι (2022).

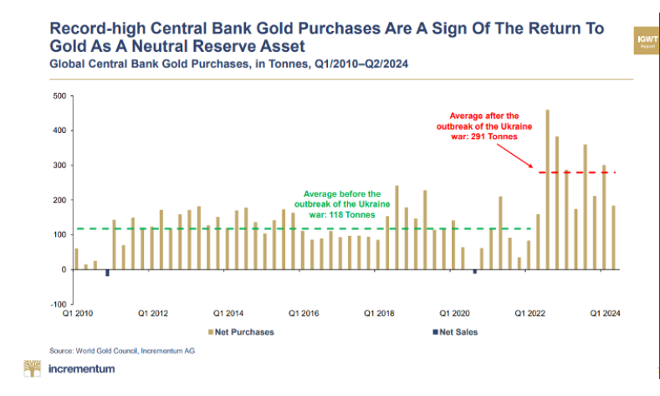

«Λοιπόν, όταν κοιτάξουμε μπροστά για το 2024 στα τέλη του 2023, θα μπορούσαμε να δούμε με μια κοινή λογική κατανόηση των δυνάμεων της αγοράς χρέους και ομολόγων ότι: 1) η Fed θα μείωνε τα επιτόκια, 2) ο πόλεμος του πληθωρισμού θα χανόταν, 3) η ύφεση ήταν σίγουρη στις ΗΠΑ, 4) τα έθνη θα απέρριπταν το δολάριο, 5) ο χρυσός θα ανέβαινε με αγορές από κεντρικές τράπεζες, 6) η φούσκα στις μετοχές θα γινόταν χειρότερη.

Χρυσός, η καλύτερη επιλογή για τα επενδυτικά χαρτοφυλάκια (και) το 2025

Αντίθετα, οι έξυπνοι επενδυτές, τα κράτη και οι κεντρικές τράπεζες το 2024 επέλεξαν τον χρυσό (ένα περιουσιακό στοιχείο απεριόριστης διάρκειας) ως πολύ ανώτερο asset από το αμερικανικό δολάριο.

Αυτός είναι ολόγοςπου ο χρυσός ενισχύθηκε άνω του 26% για το έτος. Σε αυτό το μονοπάτι θα βρεθεί και το 2025!

«Για άλλη μια φορά, δεν χρειαζόμαστε κρυστάλλινες μπάλες, άμεσες γραμμές με γνώστες της Wall Street ή ρομαντικά δείπνα με τον Jerome Powell για να δούμε την κατεύθυνση των δυνάμεων της αγοράς, την οικονομική πραγματικότητα ή την κοσμική πλέον κατεύθυνση του χρυσού.

Αντίθετα, χρειάζεται μόνο να κατανοήσουμε την αγορά χρέους, γιατί, και θα το ξαναπώ: Η αγορά ομολόγων είναι το θέμα.

Αυξάνεται το χρέος των ΗΠΑ, όπως είχε προβλεφθεί… (...)

Τέτοιοι αριθμοί χρέους, στο πλαίσιο μιας ντροπιαστικά μεγάλης παγκόσμιας αγοράς ομολόγων 130 τρισ. δολ., κάνουν τα πράγματα, προβλέψιμα… (...)

Το πραγματικό κίνητρο της Fed είναι οι τράπεζες, οι τραπεζίτες, η διαχείριση ισχύος και πιστώσεων.

Ή, ακόμη πιο απλά, η πραγματική εντολή της Fed είναι να διασφαλίσει ότι η αγορά ομολόγων, ο σάπιος άνεμος του χρέους κάτω από τα οικονομικά μας φτερά, δεν θα πεθάνει.

Αλλά πώς μια κεντρική τράπεζα διατηρεί ζωντανή την αγορά κρατικών ομολόγων της, εάν όλο και λιγότερα έθνη και επενδυτές εμπιστεύονται ή θέλουν αυτά τα ομόλογα, δεδομένης της ενοχλητικής καρτέλας του έθνους;

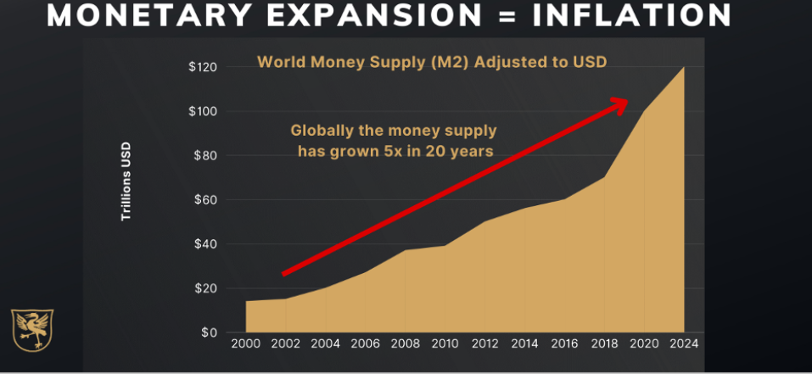

Λοιπόν, είναι απλό: Η κεντρική τράπεζα μπορεί να κάνει κλικ στο δικό της πληθωριστικό χρήμα για να πληρώσει για τις αμαρτίες του χρέους της.

Αυτό το κάνει τυπώνοντας με μαγικό τρόπο τρισεκατομμύρια για να αγοράσει τα δικά της ανεπιθύμητα ομόλογα, προκειμένου να διατηρήσει χαμηλές τις αποδόσεις των ομολόγων, επειδή οι αυξανόμενες αποδόσεις των ομολόγων είναι οι πραγματικοί συντελεστές με τους οποίους ο θείος Σαμ πρέπει διαφορετικά να πληρώσει το χρέος του από εγκληματική αμέλεια.

Με άλλα λόγια, η αγορά ομολόγων σώζεται σε βάρος της αγοραστικής δύναμης του νομίσματος»...

www.bankingnews.gr

«Δεν υπάρχει άλλη ρεαλιστική επιλογή από ένα ασθενέστερο δολάριο και μία άνοδο του χρυσού», υπογραμμίζεται.

Το κύριο αποθεματικό νόμισμα θα δεχθεί πολλαπλά χτυπήματα το 2025.

Αρχικά, όπως συμπεραίνεταικαι από τις αγορές ομολόγων, η Federal Reserve αναμένεται να προχωρήσει σε νέες μειώσεις επιτοκίων το ερχόμενο έτος, καθώς ο «θείος Σαμ» (σσ: οι ΗΠΑ) βλέπουν το χρέος τους να έχει ξεπεράσει τα 37 τρισ. δολάρια. Την ίδια στιγμή, οι ΗΠΑ δεν έχουν καταλάβει... ότι ήδη είναι σε ύφεση και δεν μπορούν να αντέξουν μία παράταση στη σφιχτή νομισματική πολιτική.

Ένας ακόμη λόγος για την επικείμενη κατάρρευση του δολαρίου είναι και οι μαζικές πωλήσεις κραατικών ομολόγων ΗΠΑ. Με τους παραδοσιακούς καλύτερους αγοραστές (Κίνα και Ιαπωνία) να πρωτοστατούν, οι χώρες και οι επενδυτές έχουν αρχίσει να ξεφορτώνονται τα Treasuries, με την τάση να αναμένεται να συνεχιστεί το 2025.

«Φούσκα» στη Wall Street

Το 2024, οι αναπόφευκτες μειώσεις επιτοκίων ανέβασαν τον ήδη πολύ υπερτιμημένο S&P 500 υψηλότερα.

Αυτό δεν οφείλεται σε «γνώση εκ των έσω» ή λαμπρά ένστικτα της αγοράς, αλλά δυστυχώς ότι οι σημερινές αξιοθρήνητες συγκεντρωτικές αγορές είναι τόσο προβλέψιμες όσο τα σκυλιά του Pavlov: Ανεβαίνουν όταν η Fed μειώνει επιτόκια (2024) και πέφτουν όταν η Fed είναι γεράκι (2022).

«Λοιπόν, όταν κοιτάξουμε μπροστά για το 2024 στα τέλη του 2023, θα μπορούσαμε να δούμε με μια κοινή λογική κατανόηση των δυνάμεων της αγοράς χρέους και ομολόγων ότι: 1) η Fed θα μείωνε τα επιτόκια, 2) ο πόλεμος του πληθωρισμού θα χανόταν, 3) η ύφεση ήταν σίγουρη στις ΗΠΑ, 4) τα έθνη θα απέρριπταν το δολάριο, 5) ο χρυσός θα ανέβαινε με αγορές από κεντρικές τράπεζες, 6) η φούσκα στις μετοχές θα γινόταν χειρότερη.

Χρυσός, η καλύτερη επιλογή για τα επενδυτικά χαρτοφυλάκια (και) το 2025

Αντίθετα, οι έξυπνοι επενδυτές, τα κράτη και οι κεντρικές τράπεζες το 2024 επέλεξαν τον χρυσό (ένα περιουσιακό στοιχείο απεριόριστης διάρκειας) ως πολύ ανώτερο asset από το αμερικανικό δολάριο.

Αυτός είναι ολόγοςπου ο χρυσός ενισχύθηκε άνω του 26% για το έτος. Σε αυτό το μονοπάτι θα βρεθεί και το 2025!

«Για άλλη μια φορά, δεν χρειαζόμαστε κρυστάλλινες μπάλες, άμεσες γραμμές με γνώστες της Wall Street ή ρομαντικά δείπνα με τον Jerome Powell για να δούμε την κατεύθυνση των δυνάμεων της αγοράς, την οικονομική πραγματικότητα ή την κοσμική πλέον κατεύθυνση του χρυσού.

Αντίθετα, χρειάζεται μόνο να κατανοήσουμε την αγορά χρέους, γιατί, και θα το ξαναπώ: Η αγορά ομολόγων είναι το θέμα.

Αυξάνεται το χρέος των ΗΠΑ, όπως είχε προβλεφθεί… (...)

Τέτοιοι αριθμοί χρέους, στο πλαίσιο μιας ντροπιαστικά μεγάλης παγκόσμιας αγοράς ομολόγων 130 τρισ. δολ., κάνουν τα πράγματα, προβλέψιμα… (...)

Το πραγματικό κίνητρο της Fed είναι οι τράπεζες, οι τραπεζίτες, η διαχείριση ισχύος και πιστώσεων.

Ή, ακόμη πιο απλά, η πραγματική εντολή της Fed είναι να διασφαλίσει ότι η αγορά ομολόγων, ο σάπιος άνεμος του χρέους κάτω από τα οικονομικά μας φτερά, δεν θα πεθάνει.

Αλλά πώς μια κεντρική τράπεζα διατηρεί ζωντανή την αγορά κρατικών ομολόγων της, εάν όλο και λιγότερα έθνη και επενδυτές εμπιστεύονται ή θέλουν αυτά τα ομόλογα, δεδομένης της ενοχλητικής καρτέλας του έθνους;

Λοιπόν, είναι απλό: Η κεντρική τράπεζα μπορεί να κάνει κλικ στο δικό της πληθωριστικό χρήμα για να πληρώσει για τις αμαρτίες του χρέους της.

Αυτό το κάνει τυπώνοντας με μαγικό τρόπο τρισεκατομμύρια για να αγοράσει τα δικά της ανεπιθύμητα ομόλογα, προκειμένου να διατηρήσει χαμηλές τις αποδόσεις των ομολόγων, επειδή οι αυξανόμενες αποδόσεις των ομολόγων είναι οι πραγματικοί συντελεστές με τους οποίους ο θείος Σαμ πρέπει διαφορετικά να πληρώσει το χρέος του από εγκληματική αμέλεια.

Με άλλα λόγια, η αγορά ομολόγων σώζεται σε βάρος της αγοραστικής δύναμης του νομίσματος»...

www.bankingnews.gr

Σχόλια αναγνωστών