Χρηματιστηριακά αυτές οι καθυστερήσεις σε συνδυασμό με το επιδεινούμενο διεθνές περιβάλλον – πιθανώς να έχει ξεκινήσει και η bear market – θα είναι πλήγμα για τις μετοχές των τραπεζών

Το διεθνές κλίμα έχει δραματικά επιδεινωθεί λόγω της κατακόρυφης πτώσης του πετρελαίου και της ισχυρής διόρθωσης των χρηματιστηριακών αγορών, λόγω Κίνας και πετρελαίου.

Η μόνη ελπίδα για τις αγορές είναι στις 21 Ιανουαρίου του 2016 μήπως υπάρξει πιο επιθετική παρέμβαση της ΕΚΤ καθώς η κατακόρυφη πτώση των τιμών του πετρελαίου πιέζει χαμηλότερα τον πληθωρισμό.

Ο στόχος για 2% ή κοντά στο 2% για τον πληθωρισμό είναι τελείως ανέφικτος.

Και ενώ το διεθνές περιβάλλον έχει επιδεινωθεί και στο εσωτερικό μέτωπο τα μηνύματα δεν είναι καθόλου ενθαρρυντικά.

Η αξιολόγηση είναι προφανές ότι θα καθυστερήσει.

Τα βασικά κλιμάκια θα έρθουν μέσα στις επόμενες εβδομάδες ίσως αρχές Φεβρουαρίου ή λίγο αργότερα και εφόσον έχει κοστολογηθεί το ασφαλιστικό.

Ωστόσο με βάση τον ρυθμό που εξελίσσεται η διαδικασία είναι μάλλον πιθανό η αξιολόγηση θα ολοκληρωθεί Απρίλιο ή Μάιο του 2016.

Αυτή η παρατεταμένη, η χρονικά επιμηκυμένη αξιολόγηση θα μεταθέσει για το καλοκαίρι την λύση για το χρέος ενώ στο μεσοδιάστημα είναι 100% βέβαιο ότι θα έρθει και άλλη σκληρή δέσμη μέτρων, ενώ ακόμη δεν έχει δοθεί το πράσινο φως για το ασφαλιστικό.

Η Τρόικα πέραν της αύξησης των εισφορών είναι βέβαιο ότι θα ζητήσει και μείωση κύριων και επικουρικών συντάξεων.

Σε ένα τέτοιο περιβάλλον το α΄ 6μηνο του 2016 θα χαθεί σε αξιολογήσεις και νέα μέτρα, οπότε η Ελλάδα έχει ακόμη πολύ δρόμο.

Χρηματιστηριακά αυτές οι καθυστερήσεις σε συνδυασμό με το επιδεινούμενο διεθνές περιβάλλον – πιθανώς να έχει ξεκινήσει και η bear market – θα είναι πλήγμα για τις μετοχές των τραπεζών και των βασικών εταιριών της ελληνικής κεφαλαιαγοράς.

Το ελληνικό χρηματιστήριο κινδυνεύει να διορθώσει προς τις 300 μονάδες ενώ όλοι θα ανέμεναν τις 800-900 μονάδες.

Ορισμένοι ωστόσο προβλέπουν ότι από τον Φεβρουάριο του 2016 ίσως ξεκινήσει μια ανοδική αντίδραση στις αγορές...ωστόσο για την εκτίμηση αυτή - που δεν αποκλείουμε - δεν θεωρούμε ότι θα αλλάξει την συνολική αρνητική τάση.

Και ενώ από το μέτωπο της μακροοικονομίας η Τρόικα σκοπίμως χρονοτριβεί και από το μέτωπο της μικροοικονομίας τα σημάδια δεν είναι καθόλου ενθαρρυντικά.

Οι τράπεζες βλέπουν προβλήματα στην αξιοποίηση των NPLs, οι καταθέσεις θα παραμείνουν καθηλωμένες ενώ η χρηματοδότησης της οικονομίας δεν μπορεί να λάβει καθολικό χαρακτήρα αλλά μόνο μεμονωμένο όπως η Eurobank που χρηματοδότησε με 150 εκατ ξενοδοχείο.

Από τα 100 δισεκ. θα αξιοποιηθούν μόλις τα 20 δισεκ. προβληματικών δανείων

Η διαχείριση των NPLs των προβληματικών δανείων πάνω από 90 ημέρες αποτελεί μείζονος στρατηγικής σημασίας προτεραιότητα για το ελληνικό τραπεζικό σύστημα.

Τα NPLs (non performing loan) έγιναν NPEs (non performing exposure) δηλαδή δίνεται βαρύτητα στα μη εξυπηρετούμενα ανοίγματα αλλά το όνομα άλλαξε το πρόβλημα παραμένει δυσεπίλυτο.

Τα προβληματικά δάνεια που φθάνουν τα 100 δισεκ. ευρώ σε σύνολο 204 δισεκ. δανείων δομούνται ως εξής

NPLs καταναλωτικά περίπου 16 δισεκ.

NPLs επιχειρηματικά πάσης φύσεως περίπου 44 δισ

NPLs στεγαστικά περίπου 25-26 δισεκ.

Τα υπόλοιπα είναι λοιπές κατηγορίες.

Υπενθυμίζεται ότι τα 204 δισεκ. που είναι τα συνολικά δάνεια δομούνται ως εξής:

- 96 δισεκ. επιχειρηματικά εκ των οποίων 89 δισεκ. μη χρηματοπιστωτικά.

-67 δισεκ στεγαστικά

-25 δισεκ. καταναλωτικά

-12,8 δισεκ. ελευθέρων επαγγελματιών

Το μείζον ερώτημα που τίθεται είναι πόσα τελικώς από τα 100 δισεκ. μπορούν να αξιοποιήσουν οι τράπεζες;

Όλοι αναγνωρίζουν ότι οι ελληνικές τράπεζες παρά τα 36 δισεκ. κεφάλαια τους είναι παγιδευμένες στον βυθό όσο έχουν στα χαρτοφυλάκια τους 100 δισεκ. προβληματικά δάνεια.

Α)Τι ποσό μπορεί να αξιοποιηθεί από τα 100 δισεκ.

Β)Ποια είναι η καλύτερη λύση ή λύσεις για την αξιοποίηση των NPLs;

Η τράπεζα της Ελλάδος με βάση το κυπριακό μοντέλο αξιολόγησης από τα τέλη Φεβρουαρίου θα αξιολογεί και θα βαθμολογεί τις τράπεζες με βάση την πρόοδος τους στην διαχείριση των NPLs.

Ταυτόχρονα τον Φεβρουάριο του 2016 ψηφίζεται από την ελληνική βολή η δυνατότητα πώλησης δανείων ιδιωτών σε τρίτους και βεβαίως distress funds.

Α)Τι ποσό μπορεί να αξιοποιηθεί από τα 100 δισεκ. προβληματικά δάνεια;

Δυστυχώς έχει καλλιεργηθεί μια εσφαλμένη αντίληψη για το τι μπορεί να ανακτηθεί από τα προβληματικά δάνεια.

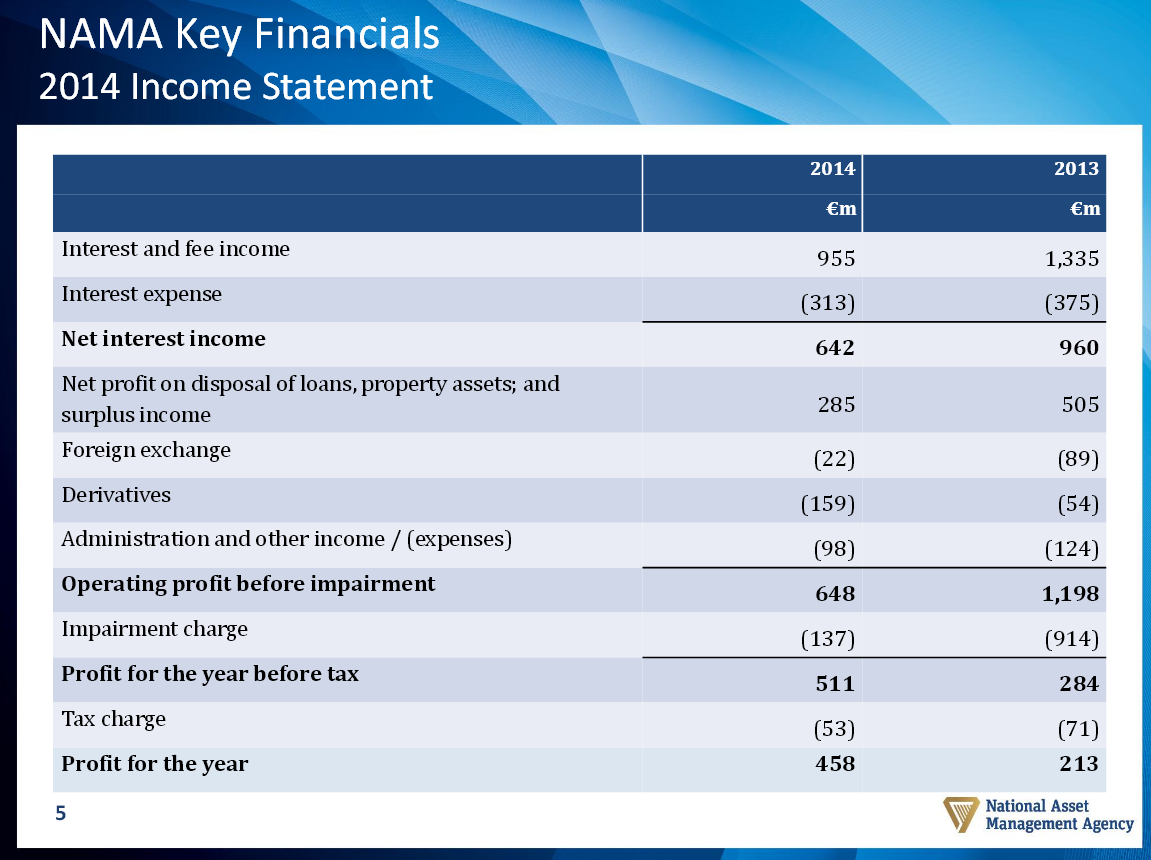

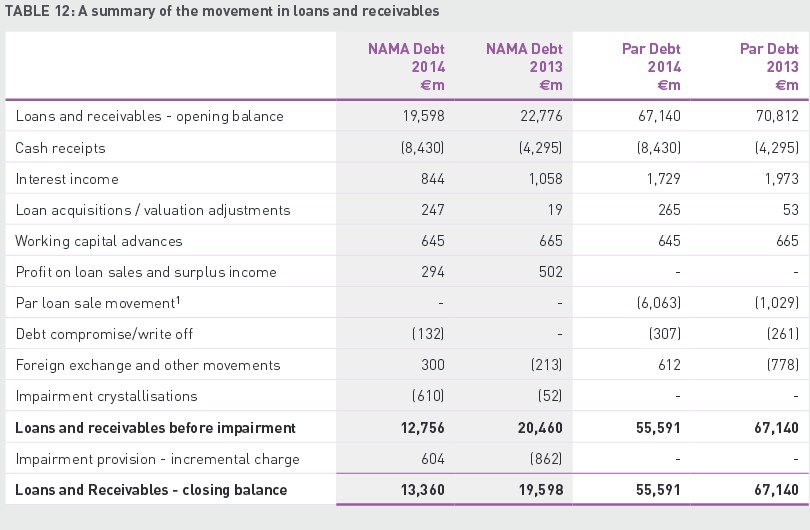

Όμως το πιο σημαντικό στοιχείο είναι να αποτιμήσουμε ίσως το πιο χαρακτηριστικό παράδειγμα που είναι η NAMΑ η εταιρία διαχείρισης NPLs της Ιρλανδίας.

Η NAMA διαχειρίζεται προβληματικά στεγαστικά δάνεια ονομαστικής αξίας 74,2 δισεκ.

Η αγοραία αξία των εξασφαλίσεων είναι 32,4 δισεκ.

Η αγοραία αξία των δανείων είναι 26 δισεκ. δηλαδή απομείωση -65% επί της ονομαστικής αξίας.

Η ΝΑΜΑ πούλησε 5,13 δισεκ. δάνεια, οι εισπράξεις φθάνουν έως τώρα τα 21 δισεκ. και τα κέρδη το 2014 ήταν μόλις 458 εκατ.

Σωρευτικά σε 3 χρόνια η ΝΑΜΑ έχει κερδίσει 1,5 δισεκ.

Πως μεταφράζονται όλα αυτά στην περίπτωση των ελληνικών τραπεζών με προβληματικά δάνεια και ανοίγματα;

Με 100 δισεκ. NPLs και περίπου 50 δισεκ. προβλέψεις οι τράπεζες δεν μπορούν να ανακτήσουν προφανώς 50 δισεκ.

Θα πρέπει να δούμε ποια είναι η αγοραία αξία των εξασφαλίσεων και η αγοραία αξία των προβληματικών δανείων.

Η ΝΑΜΑ στην Ιρλανδία είχε μόνο στεγαστικά δηλαδή εξασφαλίσεις ακίνητα που οι τιμές τους όμως κατέρρευσαν.

Στην Ελλάδα όμως τα 100 δισεκ. αφορούν όλα τα ήδη δανείων.

Π.χ. τα επιχειρηματικά δάνεια έχουν καλύτερη αγοραία αξία αλλά συνολικά η εικόνα επιδεινώνεται γιατί τα προβληματικά καταναλωτικά έχουν αγοραία αξία από 5% έως 20%.

Με βάση με γενική εκτίμηση για την αγοραία αξία – σε παρούσες τιμές και όχι με αναγωγή μελλοντικών τιμών σε παρούσες αξίες – των εξασφαλίσεων και των ίδιων των προβληματικών δανείων οι ελληνικές τράπεζες από τα 100 δισεκ. δεν θα μπορούσαν να αξιοποιήσουν πρωτογενώς πάνω από 20 δισεκ.

Β)Ποια είναι η καλύτερη λύση ή λύσεις για την αξιοποίηση των NPLs;

Υπάρχουν πολλές λύσεις αλλά η καλύτερη λύση κατά την άποψη μας είναι haircut 30% επί των δανείων.

Οι τράπεζες έχουν 50 δισεκ. προβλέψεις μόνο επί αυτών των δανείων μπορεί να γίνει κάποια διαπραγμάτευση τα άλλα 50 δισεκ. ξεχάστε τα.

Από τα 50 δισεκ. προβλέψεων με haircut 30% π.χ. στα 20 δισεκ. από αυτά σημαίνει ότι οι δανειολήπτες δεν θα χρωστούν 20 δισεκ. αλλά 14 δισεκ. υπό τον όρο ότι θα πληρώνουν.

Το ερώτημα όμως είναι haircut επί ποιου ποσού;

Επί του αρχικού ποσού της σύμβασης ή του ποσού μετά τους τόκους υπερημερίας;

Αν είναι μετά τους τόκους υπερημερίας ούτε το 30% haircut είναι ισχυρό κίνητρο και ο λόγος είναι προφανής.

Είναι διαφορετικό να δεχθείς μια συμφωνία για αρχικό δάνειο 100 ευρώ και διαφορετικό να παρουσιαστεί το δάνειο των 100 ευρώ ως 150 ευρώ λόγω υπερημερίας.

Το 30% haircut στα 100 ευρώ είναι 70 ευρώ και το 30% haircut στα 150 ευρώ είναι 105 ευρώ.

Όσον αφορά τις πωλήσεις προβληματικών δανείων εκτιμούμε τουλάχιστον με τις εκτιμήσεις των τραπεζιτών με τους οποίους έχουμε συνομιλήσει ότι δεν θα ξεπεράσουν τα 7-9 δισεκ.

Δηλαδή οι πωλήσεις σε distress funds ελληνικών προβληματικών δανείων δεν θα ξεπεράσουν τα 7 με 9 δισεκ. ίσως 10 δισεκ. το ανώτερο.

Τα distress funds θα μπορούν να αγοράζουν όλα τα είδη κόκκινων δανείων από τις ελληνικές τράπεζες

Στόχος είναι άμεσα να υπάρξει το θεσμικό και νομοθετικό πλαίσιο ώστε οι ελληνικές τράπεζες να μπορούν να πουλάνε δάνεια και αυτό θα συμβεί τον Φεβρουάριο του 2016.

Βέβαια η πώληση πέραν από την νομική διάσταση απαιτεί λογική τιμή.

Κατά καιρούς έχουν εμφανιστεί διεθνή funds και έχουν προτείνει εξευτελιστικές τιμές για την αγορά προβληματικών δανείων, σε τιμές π.χ. ακόμη και 5% της ονομαστικής αξίας.

Προφανώς τέτοιες τιμές δεν έχουν καμία αξία και δεν θα έχει νόημα καμία διαπραγμάτευση.

Ειδικά στα επιχειρηματικά δάνεια που υπάρχουν και μεγάλες εμπράγματες εξασφαλίσεις είναι προφανές ότι οι τιμές πρέπει να κινούνται μεταξύ του 30% με 45% της αρχικής ονομαστικής αξίας.

Στην Ελλάδα για πρώτη φορά θα δίνεται η δυνατότητα μεταβίβασης μη εξυπηρετούμενων δανείων σε τρίτους με βάση το μοντέλο που έχει υιοθετηθεί στην Κύπρο.

Το κυπριακό μοντέλο περιλαμβάνει ένα μηχανισμό πιστωτικών διευκολύνσεων με την υποχρέωση τα σχήματα που εμφανίζονται να διεκδικούν δάνεια δεν μπορεί να είναι τα κλασσικά SPV αλλά funds με μετοχική σύνθεση.

Ταυτόχρονα θα ανοίξει και το κεφάλαιο των συνεργασιών των τραπεζών με διεθνείς εισπρακτικές εταιρίες τύπου Alpha bank με την Ισπανική Actua

Οικονομικά στοιχεία για την ΝΑΜΑ Ιρλανδίας που διαχειρίζεται 74,2 δισεκ. στεγαστικά προβληματικά δάνεια

Οι τράπεζες διαθέτουν 36 δισεκ. κεφάλαια εκ των οποίων 19 δισεκ. είναι αναβαλλόμενος φόρος

Οι τράπεζες διαθέτουν 36 δισεκ. κεφάλαια όσα είχαν και το 2014, διαθέτουν από τους ισχυρότερους δείκτες κεφαλαιακής επάρκειας διεθνώς, αλλά τα 19 δισεκ. είναι αναβαλλόμενος φόρος.

Αυτό πρακτικά σημαίνει ότι τα καθαρά κεφάλαια των τραπεζών είναι 17 δισεκ. ευρώ.

Τα κεφάλαια των ελληνικών τραπεζών Ιανουάριος 2016

Επεξεργασία στοιχείων bankingnews

Στα 80 δισεκ. το έλλειμμα δανείων προς καταθέσεις – Καθυστερεί η άρση των capital controls

Οι τράπεζες εμφανίζουν ένα χάσμα δανείων προς καταθέσεις περίπου 80 δισεκ. και αυτό το χάσμα γεννά την ανάγκη της εξάρτησης από την ρευστότητα του ευρωσυστήματος.

Για να υπάρξει αύξηση καταθέσεων που είναι το κλειδί της μείωσης της εξάρτησης από το ευρωσύστημα πρέπει τα capital controls να αρθούν οριστικά.

Ωστόσο η κυβέρνηση και η ΤτΕ εμφανίζονται διστακτικές στον να προχωρήσουν επιθετικότερα στην άρση των capital controls.

Το αρχικό σχέδιο που ήθελε 3 στάδια απελευθέρωσης των capital controls δεν φαίνεται να τελεσφορεί και λόγω καθυστέρησης της αξιολόγησης.

Οι καταθέσεις παραμένουν καθηλωμένες στα 120 δισεκ. και δεν φαίνεται ότι θα μπορέσουν να αυξηθούν στην καλύτερη περίπτωση 7-8 δισεκ. μέσα στο 2016.

Η αύξηση των 7 με 8 δισεκ. αν ...λέμε αν επιβεβαιωθεί - θα είναι θετική έκπληξη για τις καταθέσεις.

Μάλλον φαντάζει πολύ αισιόδοξο σενάριο.

Μόνη διέξοδος η μείωση των εξόδων από τόκους ELA και Πυλώνα ΙΙ

Η μείωση του λειτουργικού κόστους αποτελεί μέγα ζητούμενο για τις ελληνικές τράπεζες σε μια περίοδο όπου το προσωπικό έχει μειωθεί αισθητά και η βελτίωση των εσόδων είναι βραδύτατη ώστε να υπερκαλύψει τα έξοδα.

Οι διοικήσεις των τραπεζών με γνώμονα την μείωση του κόστους έχουν εστιαστεί σε ένα όχι ιδιαίτερα γνωστό στο ευρύ κοινό αλλά μόνιμο πονοκέφαλο των τραπεζών το πυλώνα 2 που είναι ομόλογα και εγγυήσεις από το ελληνικό δημόσιο με βάση τον νόμο Αλογοσκούφη και τις δεκάδες ανανεώσεις που πραγματοποιήθηκαν στην συνέχεια.

Οι τράπεζες όσον αφορά την ρευστότητα που αντλούν από το ευρωσύστημα και η οποία ανέρχεται στα 110 δισεκ. 72 δισεκ. μέσω ELA και 37 δισεκ. απευθείας από την ΕΚΤ πληρώνουν επιτόκια.

Όμως υπάρχουν 3 επιτόκια και όχι 2 όπως μπορεί κάποιοι να θεωρούν.

Το επιτόκιο 0,05% για την ρευστότητα από την ΕΚΤ.

Σε ετησιοποιημένη βάση ανέρχεται σε 17 εκατ.

Το επιτόκιο ELA στο 1,55% που σε ετησιοποιημένη βάση επιβαρύνει τις τράπεζες 1,1 δισεκ. ευρώ.

Το επιτόκιο Pillar ii ή Πυλώνα ΙΙ που αφορά ομολογιακά ύψους 27,6 δισεκ. και φέρουν επιτόκιο 3,05% που αυτό μεταφράζεται σε ετησιοποιημένο κόστος περίπου 841 εκατ ευρώ.

Σε ετήσια βάση λοιπόν το κόστος εξυπηρέτησης της ρευστότητας που αντλούν από το ευρωσύστημα ανέρχεται σε 2 δισεκ. ευρώ που είναι προφανώς κόστος τεράστιο.

Οι τράπεζες θέλουν να μειώσουν το ELA και βεβαίως θέλουν να μειώσουν τον Πυλώνα ΙΙ που έχει σχεδόν διπλάσιο επιτόκιο από το ELA.

Υπενθυμίζεται ότι τα ομόλογα του Πυλώνα 2 της Εθνικής ανέρχονται σε 8,7 δισεκ.

Της Alpha bank 5,9 δισεκ. της Πειραιώς 5,9 δισεκ. και της Eurobank ήταν 7,3 δισεκ. και στόχος είναι να μειωθούν όσο το δυνατό περισσότερο.

Οι τράπεζες έχουν ένα στόχο να μηδενίσουν τον πανάκριβο Πυλώνα 2.

Πως θα το πράξουν αυτό;

Ότι νέο στοιχείο βελτιώνει την ρευστότητα το μεταφέρουν στο funding μειώνοντας αναλογικά τον Πυλώνα 2.

Π.χ. αυξάνονται οι καταθέσεις μεταφέρονται στον Πυλώνα 2 απομειώνοντας τον.

Πουλάνε ένα περιουσιακό στοιχείο το μεταφέρουν στον Πυλώνα 2 απομειώνοντας τον κ.ο.κ.

Στόχος είναι τα 27,6 δισεκ. του Πυλώνα 2 να μηδενίσουν στις ελληνικές τράπεζες έως το τέλος του 2016.

www.bankingnews.gr

Η μόνη ελπίδα για τις αγορές είναι στις 21 Ιανουαρίου του 2016 μήπως υπάρξει πιο επιθετική παρέμβαση της ΕΚΤ καθώς η κατακόρυφη πτώση των τιμών του πετρελαίου πιέζει χαμηλότερα τον πληθωρισμό.

Ο στόχος για 2% ή κοντά στο 2% για τον πληθωρισμό είναι τελείως ανέφικτος.

Και ενώ το διεθνές περιβάλλον έχει επιδεινωθεί και στο εσωτερικό μέτωπο τα μηνύματα δεν είναι καθόλου ενθαρρυντικά.

Η αξιολόγηση είναι προφανές ότι θα καθυστερήσει.

Τα βασικά κλιμάκια θα έρθουν μέσα στις επόμενες εβδομάδες ίσως αρχές Φεβρουαρίου ή λίγο αργότερα και εφόσον έχει κοστολογηθεί το ασφαλιστικό.

Ωστόσο με βάση τον ρυθμό που εξελίσσεται η διαδικασία είναι μάλλον πιθανό η αξιολόγηση θα ολοκληρωθεί Απρίλιο ή Μάιο του 2016.

Αυτή η παρατεταμένη, η χρονικά επιμηκυμένη αξιολόγηση θα μεταθέσει για το καλοκαίρι την λύση για το χρέος ενώ στο μεσοδιάστημα είναι 100% βέβαιο ότι θα έρθει και άλλη σκληρή δέσμη μέτρων, ενώ ακόμη δεν έχει δοθεί το πράσινο φως για το ασφαλιστικό.

Η Τρόικα πέραν της αύξησης των εισφορών είναι βέβαιο ότι θα ζητήσει και μείωση κύριων και επικουρικών συντάξεων.

Σε ένα τέτοιο περιβάλλον το α΄ 6μηνο του 2016 θα χαθεί σε αξιολογήσεις και νέα μέτρα, οπότε η Ελλάδα έχει ακόμη πολύ δρόμο.

Χρηματιστηριακά αυτές οι καθυστερήσεις σε συνδυασμό με το επιδεινούμενο διεθνές περιβάλλον – πιθανώς να έχει ξεκινήσει και η bear market – θα είναι πλήγμα για τις μετοχές των τραπεζών και των βασικών εταιριών της ελληνικής κεφαλαιαγοράς.

Το ελληνικό χρηματιστήριο κινδυνεύει να διορθώσει προς τις 300 μονάδες ενώ όλοι θα ανέμεναν τις 800-900 μονάδες.

Ορισμένοι ωστόσο προβλέπουν ότι από τον Φεβρουάριο του 2016 ίσως ξεκινήσει μια ανοδική αντίδραση στις αγορές...ωστόσο για την εκτίμηση αυτή - που δεν αποκλείουμε - δεν θεωρούμε ότι θα αλλάξει την συνολική αρνητική τάση.

Και ενώ από το μέτωπο της μακροοικονομίας η Τρόικα σκοπίμως χρονοτριβεί και από το μέτωπο της μικροοικονομίας τα σημάδια δεν είναι καθόλου ενθαρρυντικά.

Οι τράπεζες βλέπουν προβλήματα στην αξιοποίηση των NPLs, οι καταθέσεις θα παραμείνουν καθηλωμένες ενώ η χρηματοδότησης της οικονομίας δεν μπορεί να λάβει καθολικό χαρακτήρα αλλά μόνο μεμονωμένο όπως η Eurobank που χρηματοδότησε με 150 εκατ ξενοδοχείο.

Από τα 100 δισεκ. θα αξιοποιηθούν μόλις τα 20 δισεκ. προβληματικών δανείων

Η διαχείριση των NPLs των προβληματικών δανείων πάνω από 90 ημέρες αποτελεί μείζονος στρατηγικής σημασίας προτεραιότητα για το ελληνικό τραπεζικό σύστημα.

Τα NPLs (non performing loan) έγιναν NPEs (non performing exposure) δηλαδή δίνεται βαρύτητα στα μη εξυπηρετούμενα ανοίγματα αλλά το όνομα άλλαξε το πρόβλημα παραμένει δυσεπίλυτο.

Τα προβληματικά δάνεια που φθάνουν τα 100 δισεκ. ευρώ σε σύνολο 204 δισεκ. δανείων δομούνται ως εξής

NPLs καταναλωτικά περίπου 16 δισεκ.

NPLs επιχειρηματικά πάσης φύσεως περίπου 44 δισ

NPLs στεγαστικά περίπου 25-26 δισεκ.

Τα υπόλοιπα είναι λοιπές κατηγορίες.

Υπενθυμίζεται ότι τα 204 δισεκ. που είναι τα συνολικά δάνεια δομούνται ως εξής:

- 96 δισεκ. επιχειρηματικά εκ των οποίων 89 δισεκ. μη χρηματοπιστωτικά.

-67 δισεκ στεγαστικά

-25 δισεκ. καταναλωτικά

-12,8 δισεκ. ελευθέρων επαγγελματιών

Το μείζον ερώτημα που τίθεται είναι πόσα τελικώς από τα 100 δισεκ. μπορούν να αξιοποιήσουν οι τράπεζες;

Όλοι αναγνωρίζουν ότι οι ελληνικές τράπεζες παρά τα 36 δισεκ. κεφάλαια τους είναι παγιδευμένες στον βυθό όσο έχουν στα χαρτοφυλάκια τους 100 δισεκ. προβληματικά δάνεια.

Α)Τι ποσό μπορεί να αξιοποιηθεί από τα 100 δισεκ.

Β)Ποια είναι η καλύτερη λύση ή λύσεις για την αξιοποίηση των NPLs;

Η τράπεζα της Ελλάδος με βάση το κυπριακό μοντέλο αξιολόγησης από τα τέλη Φεβρουαρίου θα αξιολογεί και θα βαθμολογεί τις τράπεζες με βάση την πρόοδος τους στην διαχείριση των NPLs.

Ταυτόχρονα τον Φεβρουάριο του 2016 ψηφίζεται από την ελληνική βολή η δυνατότητα πώλησης δανείων ιδιωτών σε τρίτους και βεβαίως distress funds.

Α)Τι ποσό μπορεί να αξιοποιηθεί από τα 100 δισεκ. προβληματικά δάνεια;

Δυστυχώς έχει καλλιεργηθεί μια εσφαλμένη αντίληψη για το τι μπορεί να ανακτηθεί από τα προβληματικά δάνεια.

Όμως το πιο σημαντικό στοιχείο είναι να αποτιμήσουμε ίσως το πιο χαρακτηριστικό παράδειγμα που είναι η NAMΑ η εταιρία διαχείρισης NPLs της Ιρλανδίας.

Η NAMA διαχειρίζεται προβληματικά στεγαστικά δάνεια ονομαστικής αξίας 74,2 δισεκ.

Η αγοραία αξία των εξασφαλίσεων είναι 32,4 δισεκ.

Η αγοραία αξία των δανείων είναι 26 δισεκ. δηλαδή απομείωση -65% επί της ονομαστικής αξίας.

Η ΝΑΜΑ πούλησε 5,13 δισεκ. δάνεια, οι εισπράξεις φθάνουν έως τώρα τα 21 δισεκ. και τα κέρδη το 2014 ήταν μόλις 458 εκατ.

Σωρευτικά σε 3 χρόνια η ΝΑΜΑ έχει κερδίσει 1,5 δισεκ.

Πως μεταφράζονται όλα αυτά στην περίπτωση των ελληνικών τραπεζών με προβληματικά δάνεια και ανοίγματα;

Με 100 δισεκ. NPLs και περίπου 50 δισεκ. προβλέψεις οι τράπεζες δεν μπορούν να ανακτήσουν προφανώς 50 δισεκ.

Θα πρέπει να δούμε ποια είναι η αγοραία αξία των εξασφαλίσεων και η αγοραία αξία των προβληματικών δανείων.

Η ΝΑΜΑ στην Ιρλανδία είχε μόνο στεγαστικά δηλαδή εξασφαλίσεις ακίνητα που οι τιμές τους όμως κατέρρευσαν.

Στην Ελλάδα όμως τα 100 δισεκ. αφορούν όλα τα ήδη δανείων.

Π.χ. τα επιχειρηματικά δάνεια έχουν καλύτερη αγοραία αξία αλλά συνολικά η εικόνα επιδεινώνεται γιατί τα προβληματικά καταναλωτικά έχουν αγοραία αξία από 5% έως 20%.

Με βάση με γενική εκτίμηση για την αγοραία αξία – σε παρούσες τιμές και όχι με αναγωγή μελλοντικών τιμών σε παρούσες αξίες – των εξασφαλίσεων και των ίδιων των προβληματικών δανείων οι ελληνικές τράπεζες από τα 100 δισεκ. δεν θα μπορούσαν να αξιοποιήσουν πρωτογενώς πάνω από 20 δισεκ.

Β)Ποια είναι η καλύτερη λύση ή λύσεις για την αξιοποίηση των NPLs;

Υπάρχουν πολλές λύσεις αλλά η καλύτερη λύση κατά την άποψη μας είναι haircut 30% επί των δανείων.

Οι τράπεζες έχουν 50 δισεκ. προβλέψεις μόνο επί αυτών των δανείων μπορεί να γίνει κάποια διαπραγμάτευση τα άλλα 50 δισεκ. ξεχάστε τα.

Από τα 50 δισεκ. προβλέψεων με haircut 30% π.χ. στα 20 δισεκ. από αυτά σημαίνει ότι οι δανειολήπτες δεν θα χρωστούν 20 δισεκ. αλλά 14 δισεκ. υπό τον όρο ότι θα πληρώνουν.

Το ερώτημα όμως είναι haircut επί ποιου ποσού;

Επί του αρχικού ποσού της σύμβασης ή του ποσού μετά τους τόκους υπερημερίας;

Αν είναι μετά τους τόκους υπερημερίας ούτε το 30% haircut είναι ισχυρό κίνητρο και ο λόγος είναι προφανής.

Είναι διαφορετικό να δεχθείς μια συμφωνία για αρχικό δάνειο 100 ευρώ και διαφορετικό να παρουσιαστεί το δάνειο των 100 ευρώ ως 150 ευρώ λόγω υπερημερίας.

Το 30% haircut στα 100 ευρώ είναι 70 ευρώ και το 30% haircut στα 150 ευρώ είναι 105 ευρώ.

Όσον αφορά τις πωλήσεις προβληματικών δανείων εκτιμούμε τουλάχιστον με τις εκτιμήσεις των τραπεζιτών με τους οποίους έχουμε συνομιλήσει ότι δεν θα ξεπεράσουν τα 7-9 δισεκ.

Δηλαδή οι πωλήσεις σε distress funds ελληνικών προβληματικών δανείων δεν θα ξεπεράσουν τα 7 με 9 δισεκ. ίσως 10 δισεκ. το ανώτερο.

Τα distress funds θα μπορούν να αγοράζουν όλα τα είδη κόκκινων δανείων από τις ελληνικές τράπεζες

Στόχος είναι άμεσα να υπάρξει το θεσμικό και νομοθετικό πλαίσιο ώστε οι ελληνικές τράπεζες να μπορούν να πουλάνε δάνεια και αυτό θα συμβεί τον Φεβρουάριο του 2016.

Βέβαια η πώληση πέραν από την νομική διάσταση απαιτεί λογική τιμή.

Κατά καιρούς έχουν εμφανιστεί διεθνή funds και έχουν προτείνει εξευτελιστικές τιμές για την αγορά προβληματικών δανείων, σε τιμές π.χ. ακόμη και 5% της ονομαστικής αξίας.

Προφανώς τέτοιες τιμές δεν έχουν καμία αξία και δεν θα έχει νόημα καμία διαπραγμάτευση.

Ειδικά στα επιχειρηματικά δάνεια που υπάρχουν και μεγάλες εμπράγματες εξασφαλίσεις είναι προφανές ότι οι τιμές πρέπει να κινούνται μεταξύ του 30% με 45% της αρχικής ονομαστικής αξίας.

Στην Ελλάδα για πρώτη φορά θα δίνεται η δυνατότητα μεταβίβασης μη εξυπηρετούμενων δανείων σε τρίτους με βάση το μοντέλο που έχει υιοθετηθεί στην Κύπρο.

Το κυπριακό μοντέλο περιλαμβάνει ένα μηχανισμό πιστωτικών διευκολύνσεων με την υποχρέωση τα σχήματα που εμφανίζονται να διεκδικούν δάνεια δεν μπορεί να είναι τα κλασσικά SPV αλλά funds με μετοχική σύνθεση.

Ταυτόχρονα θα ανοίξει και το κεφάλαιο των συνεργασιών των τραπεζών με διεθνείς εισπρακτικές εταιρίες τύπου Alpha bank με την Ισπανική Actua

Οικονομικά στοιχεία για την ΝΑΜΑ Ιρλανδίας που διαχειρίζεται 74,2 δισεκ. στεγαστικά προβληματικά δάνεια

Οι τράπεζες διαθέτουν 36 δισεκ. κεφάλαια εκ των οποίων 19 δισεκ. είναι αναβαλλόμενος φόρος

Οι τράπεζες διαθέτουν 36 δισεκ. κεφάλαια όσα είχαν και το 2014, διαθέτουν από τους ισχυρότερους δείκτες κεφαλαιακής επάρκειας διεθνώς, αλλά τα 19 δισεκ. είναι αναβαλλόμενος φόρος.

Αυτό πρακτικά σημαίνει ότι τα καθαρά κεφάλαια των τραπεζών είναι 17 δισεκ. ευρώ.

Τα κεφάλαια των ελληνικών τραπεζών Ιανουάριος 2016

| Τράπεζες |

Συνολικά κεφάλαια |

Αναβαλλόμενος φόρος DTA |

Καθαρά Κεφάλαια χωρίς DTA |

CT1 χωρίς DTA |

| Εθνική |

11 δισ |

5,2 δισ |

5,8 δισ |

10% |

| Πειραιώς |

10,6 δισ |

4,8 δισ |

5,8 δισ |

8,7% |

| Eurobank |

5,4 δισ |

4,88 δισ |

400 εκατ |

1,25% |

| Alpha |

9 δισ |

4,4 δισ |

4,6 δισ |

9% |

| Σύνολο |

36 δισ |

19,28 δισ |

16,6 δισ |

7,2% |

Στα 80 δισεκ. το έλλειμμα δανείων προς καταθέσεις – Καθυστερεί η άρση των capital controls

Οι τράπεζες εμφανίζουν ένα χάσμα δανείων προς καταθέσεις περίπου 80 δισεκ. και αυτό το χάσμα γεννά την ανάγκη της εξάρτησης από την ρευστότητα του ευρωσυστήματος.

Για να υπάρξει αύξηση καταθέσεων που είναι το κλειδί της μείωσης της εξάρτησης από το ευρωσύστημα πρέπει τα capital controls να αρθούν οριστικά.

Ωστόσο η κυβέρνηση και η ΤτΕ εμφανίζονται διστακτικές στον να προχωρήσουν επιθετικότερα στην άρση των capital controls.

Το αρχικό σχέδιο που ήθελε 3 στάδια απελευθέρωσης των capital controls δεν φαίνεται να τελεσφορεί και λόγω καθυστέρησης της αξιολόγησης.

Οι καταθέσεις παραμένουν καθηλωμένες στα 120 δισεκ. και δεν φαίνεται ότι θα μπορέσουν να αυξηθούν στην καλύτερη περίπτωση 7-8 δισεκ. μέσα στο 2016.

Η αύξηση των 7 με 8 δισεκ. αν ...λέμε αν επιβεβαιωθεί - θα είναι θετική έκπληξη για τις καταθέσεις.

Μάλλον φαντάζει πολύ αισιόδοξο σενάριο.

Μόνη διέξοδος η μείωση των εξόδων από τόκους ELA και Πυλώνα ΙΙ

Η μείωση του λειτουργικού κόστους αποτελεί μέγα ζητούμενο για τις ελληνικές τράπεζες σε μια περίοδο όπου το προσωπικό έχει μειωθεί αισθητά και η βελτίωση των εσόδων είναι βραδύτατη ώστε να υπερκαλύψει τα έξοδα.

Οι διοικήσεις των τραπεζών με γνώμονα την μείωση του κόστους έχουν εστιαστεί σε ένα όχι ιδιαίτερα γνωστό στο ευρύ κοινό αλλά μόνιμο πονοκέφαλο των τραπεζών το πυλώνα 2 που είναι ομόλογα και εγγυήσεις από το ελληνικό δημόσιο με βάση τον νόμο Αλογοσκούφη και τις δεκάδες ανανεώσεις που πραγματοποιήθηκαν στην συνέχεια.

Οι τράπεζες όσον αφορά την ρευστότητα που αντλούν από το ευρωσύστημα και η οποία ανέρχεται στα 110 δισεκ. 72 δισεκ. μέσω ELA και 37 δισεκ. απευθείας από την ΕΚΤ πληρώνουν επιτόκια.

Όμως υπάρχουν 3 επιτόκια και όχι 2 όπως μπορεί κάποιοι να θεωρούν.

Το επιτόκιο 0,05% για την ρευστότητα από την ΕΚΤ.

Σε ετησιοποιημένη βάση ανέρχεται σε 17 εκατ.

Το επιτόκιο ELA στο 1,55% που σε ετησιοποιημένη βάση επιβαρύνει τις τράπεζες 1,1 δισεκ. ευρώ.

Το επιτόκιο Pillar ii ή Πυλώνα ΙΙ που αφορά ομολογιακά ύψους 27,6 δισεκ. και φέρουν επιτόκιο 3,05% που αυτό μεταφράζεται σε ετησιοποιημένο κόστος περίπου 841 εκατ ευρώ.

Σε ετήσια βάση λοιπόν το κόστος εξυπηρέτησης της ρευστότητας που αντλούν από το ευρωσύστημα ανέρχεται σε 2 δισεκ. ευρώ που είναι προφανώς κόστος τεράστιο.

Οι τράπεζες θέλουν να μειώσουν το ELA και βεβαίως θέλουν να μειώσουν τον Πυλώνα ΙΙ που έχει σχεδόν διπλάσιο επιτόκιο από το ELA.

Υπενθυμίζεται ότι τα ομόλογα του Πυλώνα 2 της Εθνικής ανέρχονται σε 8,7 δισεκ.

Της Alpha bank 5,9 δισεκ. της Πειραιώς 5,9 δισεκ. και της Eurobank ήταν 7,3 δισεκ. και στόχος είναι να μειωθούν όσο το δυνατό περισσότερο.

Οι τράπεζες έχουν ένα στόχο να μηδενίσουν τον πανάκριβο Πυλώνα 2.

Πως θα το πράξουν αυτό;

Ότι νέο στοιχείο βελτιώνει την ρευστότητα το μεταφέρουν στο funding μειώνοντας αναλογικά τον Πυλώνα 2.

Π.χ. αυξάνονται οι καταθέσεις μεταφέρονται στον Πυλώνα 2 απομειώνοντας τον.

Πουλάνε ένα περιουσιακό στοιχείο το μεταφέρουν στον Πυλώνα 2 απομειώνοντας τον κ.ο.κ.

Στόχος είναι τα 27,6 δισεκ. του Πυλώνα 2 να μηδενίσουν στις ελληνικές τράπεζες έως το τέλος του 2016.

www.bankingnews.gr

Σχόλια αναγνωστών