Πολλά ομόλογα διεθνώς καταγράφουν ιστορικά υψηλά σε τιμές και ιστορικά χαμηλά σε αποδόσεις.

Ένα ακραία προκλητικό, στρεβλωμένο και σίγουρα επικίνδυνο φαινόμενο βρίσκεται σε εξέλιξη παγκοσμίως.

Εσχάτως συμβαίνει κάτι αξιοπερίεργο αλλά και εξηγήσιμο.

Πολλά ομόλογα διεθνώς καταγράφουν ιστορικά υψηλά σε τιμές και ιστορικά χαμηλά σε αποδόσεις.

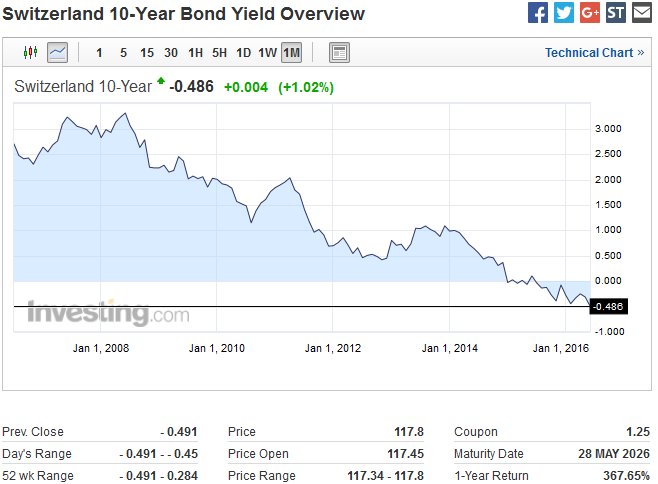

Το 10ετές Γερμανικό, το 10ετές Ιαπωνικό, το 10ετές ομόλογο της Αυστραλίας, το 10ετές ομόλογο της Ελβετίας, ακόμη και το 10ετές ομόλογο των ΗΠΑ.

Γιατί συμβαίνει αυτό το φαινόμενο;

Γιατί απλά η ποσοτική χαλάρωση αυτή η παγκόσμια παγίδα στρέβλωσης των κεντρικών τραπεζών και βεβαίως ο κίνδυνος Brexit υποχρεώνει πολλούς επενδυτές να αγοράζουν ομόλογα κρατών που θεωρούνται ασφαλή επενδυτικά καταφύγια.

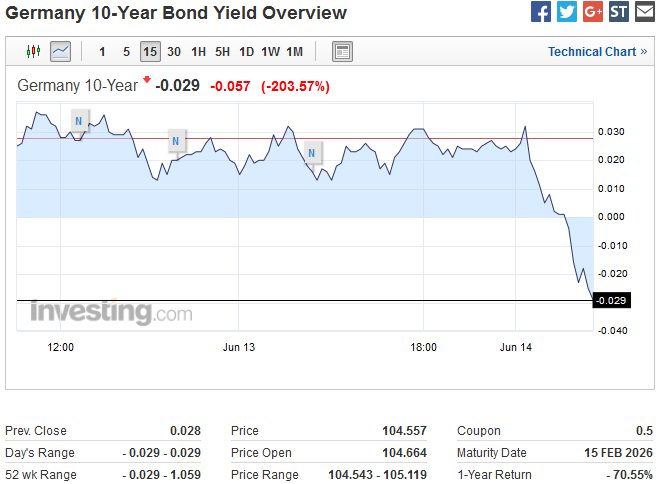

Το γερμανικό 10ετές ομόλογο που είναι τίτλος αναφοράς είναι χαρακτηριστική περίπτωση για πρώτη φορά στην ιστορία το 10ετές με αρνητική απόδοση και όλη η καμπύλη αποδόσεων με αρνητική απόδοση.

Αυτό όμως που συμβαίνει δεν έχει καμία λογική.

Π.χ. στην Ελβετία σε σύνολο 20 ομολόγων και τα 20 έχουν αρνητική απόδοση.

Στην Ιαπωνία σημειώθηκε νέο ιστορικό χαμηλό αρνητικής απόδοσης στο 10ετές στο -0,157%.

Το 10ετές Γερμανικό έφθασε έως το -0,029% για πρώτη φορά στην ιστορία αρνητική απόδοση για να ανακάμψει στην συνέχεια προς την περιοχή των -0,002%.

Το 10ετές ομόλογο της Αυστραλίας στα 2,01%.

Αντιθέτως ομόλογα χωρών όπως η Ελλάδα εκτοξεύονται οι αποδόσεις στην 10ετία στο 8,04% και στο ετήσιο ομόλογο στο 12%.

Τα ελληνικά ομόλογα θεωρούνται αναξιόπιστα και υψηλού ρίσκου...και εύλογα οι επενδυτές εν μέσω κινδύνου Brexit ρευστοποιούν

Οι αρνητικές αποδόσεις και τα ιστορικά χαμηλά δεν έχουν καμία οικονομική λογική, όπως δεν υπάρχει λογική και στις αγορές ομολόγων με αρνητικό επιτόκιο.

Και ενώ ο κίνδυνος του Brexit προκαλεί ακόμη μεγαλύτερες στρεβλώσεις στις αγορές ομολόγων....οι κεντρικές τράπεζες συνεχίζουν τα ευτράπελα.

Έχετε ποτέ διερωτηθεί γιατί ενώ η FED μόχλευσε συνολικά 111 φορές τα κεφάλαια της σπάζοντας κάθε ρεκόρ κεντρικής τράπεζας – φούσκας οι αποδόσεις των αμερικανικών ομολόγων δεν υποχώρησαν σε αρνητικά;

Έχετε ποτέ διερωτηθεί γιατί η ΕΚΤ που υπερμοχλεύει τον ισολογισμό της συνολικά 30 φορές έχει οδηγήσει 84 ομόλογα στην ευρωζώνη σε αρνητικά επιτόκια;

Έχετε ποτέ διερωτηθεί γιατί από τα 19 βασικά ομόλογα της Ελβετίας τα 18 έχουν αρνητικά επιτόκια;

Έχετε ποτέ διερωτηθεί αν η στρατηγική των κεντρικών τραπεζών να αγοράζουν κρατικά ομόλογα ή εταιρικά ομόλογα τελικά έχουν ως στόχο όχι την ρευστότητα στο σύστημα αλλά την βελτίωση των αποτιμήσεων;

Πρωτίστως ας δώσουμε ορισμένα στατιστικά στοιχεία

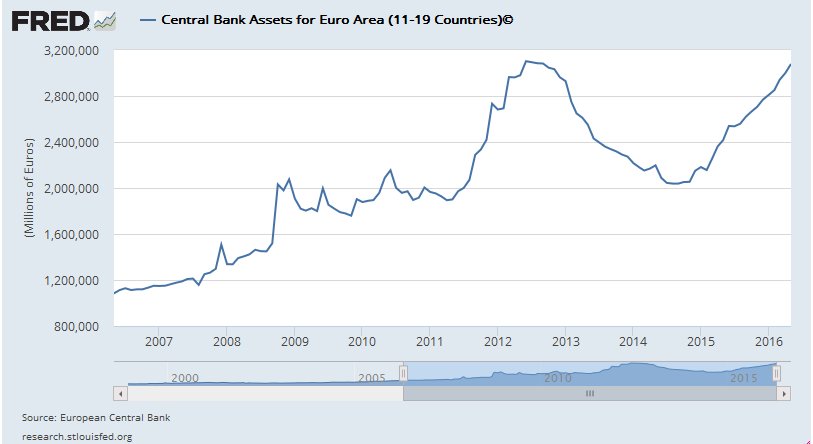

Το συνολικό ενεργητικό της ΕΚΤ ανέρχεται στα 3,067 τρισεκ. ευρώ με 98,8 δισεκ. κεφάλαια.

Η Deutsche bank με 1,68 τρισεκ. ενεργητικό έχει 68 δισεκ. κεφάλαια.

Ο μέσος όρος του ενεργητικού της ΕΚΤ μεταξύ 1999 και 2016 είναι 1,78 τρισεκ. και τον Ιούνιο του 2016 βρέθηκε στα ιστορικά υψηλά στα 3,067 δισεκ.

Η FED η αμερικανική κεντρική τράπεζα που αποτελεί άθροισμα πολιτειακών κεντρικών τραπεζών με ισχυρότερη την FED Νέας Υόρκης εμφανίζει 4,46 τρισεκ. δολάρια ενεργητικό ενώ τα κεφάλαια ανέρχονται μόλις 40 δισεκ. δολάρια.

Από τα αξιοσημείωτα τα στεγαστικά backed securities φθάνουν στα 1,7 τρισεκ.

Προφανώς η μόχλευση από την FED είναι ακραία τόσο ακραία που αν μια εμπορική τράπεζα είχε τέτοια μόχλευση σήμερα θα ήταν ο νούμερο ένας κίνδυνος χρεοκοπίας.

Να σκεφθείτε ότι μια εμπορική τράπεζα εμφανίζει μόχλευση 7 έως 10 φορές τα κεφάλαια της.

Οι κεντρικές τράπεζες έχουν ακολουθήσει μια επικίνδυνη στρατηγική με την ποσοτική χαλάρωση.

Πρώτος διδάξας η Ιαπωνία, ακολούθησε η FED και εσχάτως την πρωτοκαθεδρία έχει πάρει η ΕΚΤ.

Όμως τι πραγματικά συνέβη;

Με τα προγράμματα ποσοτικής χαλάρωσης ευνοήθηκαν οι μέτοχοι των τραπεζών στις ΗΠΑ, οι εκδότες ομολόγων στην Ευρώπη βλέποντας 84 ομόλογα να έχουν αρνητικά επιτόκια.

Πόση ρευστότητα κατέληξε στην πραγματική οικονομία;

Μετά από χρόνια ο ρυθμός πιστωτικής επέκτασης στην ΕΕ έγινε λίγο ισχυρότερος στο 1,5% αλλά στην Ελλάδα συνεχίζει με αρνητικό ρυθμό.

Ορισμένες απαντήσεις

Γιατί παρά την ποσοτική χαλάρωση τα ομόλογα στις ΗΠΑ δεν κατέγραψαν αρνητικές αποδόσεις;

Ο λόγος έχει να κάνει με την δομή του χρέους των ΗΠΑ (εταιρικά, κρατικά, asset backed, δημοτικά κ.α.) αλλά και στην γενικότερη στρατηγική να μην πληγούν τα ασφαλιστικά ταμεία.

Στην Ευρώπη τα ασφαλιστικά ταμεία σχεδόν έχουν μηδενίσει τις αποδόσεις τους καθώς όταν υπάρχουν 84 ομόλογα με αρνητικές αποδόσεις….τα έσοδα από τόκους όχι μόνο μηδενίζονται αλλά εγγράφουν και ζημίες.

Επίσης ένα αξιοσημείωτο φαινόμενο και τα ομόλογα της Μεγάλης Βρετανίας δεν εμφανίζουν αρνητικές αποδόσεις αλλά π.χ. στην Δανία 8 ομόλογα έχουν αρνητικό επιτόκιο, στην Γαλλία 11 ομόλογα, στην Γερμανία 13 ομόλογα και στην Ολλανδία 9 ομόλογα.

Στην Βρετανία το 30ετές ομόλογο εμφανίζει απόδοση 2,07% θα ήταν ρεαλιστική απόδοση εάν δεν υπήρχε το ρίσκο για το Brexit.

Το συμπέρασμα

Η ΕΚΤ σε αντίθεση με την FED ή την Κεντρική Τράπεζα της Βρετανίας έχει εστιαστεί τυπικά στην αύξηση του πληθωρισμού αλλά τα γεγονότα αποδεικνύουν ότι φουσκώνει την φούσκα των αποτιμήσεων.

Θα αποδειχθεί στρατηγικό λάθος η αγορά εταιρικών ομολόγων καθώς με τις αγορές έως 10 δισεκ. μηνιαίως οι αποδόσεις θα υποχωρήσουν θα μειωθεί το spread μεταξύ κρατικών και εταιρικών ομολόγων και θα δημιουργηθεί μια φούσκα….εταιρικού χρέους όταν η παρελθούσα εμπειρία αποδεικνύει ότι παρά τους ελεγκτικούς μηχανισμούς δεν είναι βέβαιο ότι οι ισολογισμοί των εταιριών δεν κρύβουν κινδύνους.

H εξέλιξη του ισολογισμού της ΕΚΤ

Εξέλιξη ισολογισμού της FED

Αποδόσεις 10ετών ομολόγων επιλεγμένων χωρών

www.bankingnews.gr

Εσχάτως συμβαίνει κάτι αξιοπερίεργο αλλά και εξηγήσιμο.

Πολλά ομόλογα διεθνώς καταγράφουν ιστορικά υψηλά σε τιμές και ιστορικά χαμηλά σε αποδόσεις.

Το 10ετές Γερμανικό, το 10ετές Ιαπωνικό, το 10ετές ομόλογο της Αυστραλίας, το 10ετές ομόλογο της Ελβετίας, ακόμη και το 10ετές ομόλογο των ΗΠΑ.

Γιατί συμβαίνει αυτό το φαινόμενο;

Γιατί απλά η ποσοτική χαλάρωση αυτή η παγκόσμια παγίδα στρέβλωσης των κεντρικών τραπεζών και βεβαίως ο κίνδυνος Brexit υποχρεώνει πολλούς επενδυτές να αγοράζουν ομόλογα κρατών που θεωρούνται ασφαλή επενδυτικά καταφύγια.

Το γερμανικό 10ετές ομόλογο που είναι τίτλος αναφοράς είναι χαρακτηριστική περίπτωση για πρώτη φορά στην ιστορία το 10ετές με αρνητική απόδοση και όλη η καμπύλη αποδόσεων με αρνητική απόδοση.

Αυτό όμως που συμβαίνει δεν έχει καμία λογική.

Π.χ. στην Ελβετία σε σύνολο 20 ομολόγων και τα 20 έχουν αρνητική απόδοση.

Στην Ιαπωνία σημειώθηκε νέο ιστορικό χαμηλό αρνητικής απόδοσης στο 10ετές στο -0,157%.

Το 10ετές Γερμανικό έφθασε έως το -0,029% για πρώτη φορά στην ιστορία αρνητική απόδοση για να ανακάμψει στην συνέχεια προς την περιοχή των -0,002%.

Το 10ετές ομόλογο της Αυστραλίας στα 2,01%.

Αντιθέτως ομόλογα χωρών όπως η Ελλάδα εκτοξεύονται οι αποδόσεις στην 10ετία στο 8,04% και στο ετήσιο ομόλογο στο 12%.

Τα ελληνικά ομόλογα θεωρούνται αναξιόπιστα και υψηλού ρίσκου...και εύλογα οι επενδυτές εν μέσω κινδύνου Brexit ρευστοποιούν

Οι αρνητικές αποδόσεις και τα ιστορικά χαμηλά δεν έχουν καμία οικονομική λογική, όπως δεν υπάρχει λογική και στις αγορές ομολόγων με αρνητικό επιτόκιο.

Και ενώ ο κίνδυνος του Brexit προκαλεί ακόμη μεγαλύτερες στρεβλώσεις στις αγορές ομολόγων....οι κεντρικές τράπεζες συνεχίζουν τα ευτράπελα.

Έχετε ποτέ διερωτηθεί γιατί ενώ η FED μόχλευσε συνολικά 111 φορές τα κεφάλαια της σπάζοντας κάθε ρεκόρ κεντρικής τράπεζας – φούσκας οι αποδόσεις των αμερικανικών ομολόγων δεν υποχώρησαν σε αρνητικά;

Έχετε ποτέ διερωτηθεί γιατί η ΕΚΤ που υπερμοχλεύει τον ισολογισμό της συνολικά 30 φορές έχει οδηγήσει 84 ομόλογα στην ευρωζώνη σε αρνητικά επιτόκια;

Έχετε ποτέ διερωτηθεί γιατί από τα 19 βασικά ομόλογα της Ελβετίας τα 18 έχουν αρνητικά επιτόκια;

Έχετε ποτέ διερωτηθεί αν η στρατηγική των κεντρικών τραπεζών να αγοράζουν κρατικά ομόλογα ή εταιρικά ομόλογα τελικά έχουν ως στόχο όχι την ρευστότητα στο σύστημα αλλά την βελτίωση των αποτιμήσεων;

Πρωτίστως ας δώσουμε ορισμένα στατιστικά στοιχεία

Το συνολικό ενεργητικό της ΕΚΤ ανέρχεται στα 3,067 τρισεκ. ευρώ με 98,8 δισεκ. κεφάλαια.

Η Deutsche bank με 1,68 τρισεκ. ενεργητικό έχει 68 δισεκ. κεφάλαια.

Ο μέσος όρος του ενεργητικού της ΕΚΤ μεταξύ 1999 και 2016 είναι 1,78 τρισεκ. και τον Ιούνιο του 2016 βρέθηκε στα ιστορικά υψηλά στα 3,067 δισεκ.

Η FED η αμερικανική κεντρική τράπεζα που αποτελεί άθροισμα πολιτειακών κεντρικών τραπεζών με ισχυρότερη την FED Νέας Υόρκης εμφανίζει 4,46 τρισεκ. δολάρια ενεργητικό ενώ τα κεφάλαια ανέρχονται μόλις 40 δισεκ. δολάρια.

Από τα αξιοσημείωτα τα στεγαστικά backed securities φθάνουν στα 1,7 τρισεκ.

Προφανώς η μόχλευση από την FED είναι ακραία τόσο ακραία που αν μια εμπορική τράπεζα είχε τέτοια μόχλευση σήμερα θα ήταν ο νούμερο ένας κίνδυνος χρεοκοπίας.

Να σκεφθείτε ότι μια εμπορική τράπεζα εμφανίζει μόχλευση 7 έως 10 φορές τα κεφάλαια της.

Οι κεντρικές τράπεζες έχουν ακολουθήσει μια επικίνδυνη στρατηγική με την ποσοτική χαλάρωση.

Πρώτος διδάξας η Ιαπωνία, ακολούθησε η FED και εσχάτως την πρωτοκαθεδρία έχει πάρει η ΕΚΤ.

Όμως τι πραγματικά συνέβη;

Με τα προγράμματα ποσοτικής χαλάρωσης ευνοήθηκαν οι μέτοχοι των τραπεζών στις ΗΠΑ, οι εκδότες ομολόγων στην Ευρώπη βλέποντας 84 ομόλογα να έχουν αρνητικά επιτόκια.

Πόση ρευστότητα κατέληξε στην πραγματική οικονομία;

Μετά από χρόνια ο ρυθμός πιστωτικής επέκτασης στην ΕΕ έγινε λίγο ισχυρότερος στο 1,5% αλλά στην Ελλάδα συνεχίζει με αρνητικό ρυθμό.

Ορισμένες απαντήσεις

Γιατί παρά την ποσοτική χαλάρωση τα ομόλογα στις ΗΠΑ δεν κατέγραψαν αρνητικές αποδόσεις;

Ο λόγος έχει να κάνει με την δομή του χρέους των ΗΠΑ (εταιρικά, κρατικά, asset backed, δημοτικά κ.α.) αλλά και στην γενικότερη στρατηγική να μην πληγούν τα ασφαλιστικά ταμεία.

Στην Ευρώπη τα ασφαλιστικά ταμεία σχεδόν έχουν μηδενίσει τις αποδόσεις τους καθώς όταν υπάρχουν 84 ομόλογα με αρνητικές αποδόσεις….τα έσοδα από τόκους όχι μόνο μηδενίζονται αλλά εγγράφουν και ζημίες.

Επίσης ένα αξιοσημείωτο φαινόμενο και τα ομόλογα της Μεγάλης Βρετανίας δεν εμφανίζουν αρνητικές αποδόσεις αλλά π.χ. στην Δανία 8 ομόλογα έχουν αρνητικό επιτόκιο, στην Γαλλία 11 ομόλογα, στην Γερμανία 13 ομόλογα και στην Ολλανδία 9 ομόλογα.

Στην Βρετανία το 30ετές ομόλογο εμφανίζει απόδοση 2,07% θα ήταν ρεαλιστική απόδοση εάν δεν υπήρχε το ρίσκο για το Brexit.

Το συμπέρασμα

Η ΕΚΤ σε αντίθεση με την FED ή την Κεντρική Τράπεζα της Βρετανίας έχει εστιαστεί τυπικά στην αύξηση του πληθωρισμού αλλά τα γεγονότα αποδεικνύουν ότι φουσκώνει την φούσκα των αποτιμήσεων.

Θα αποδειχθεί στρατηγικό λάθος η αγορά εταιρικών ομολόγων καθώς με τις αγορές έως 10 δισεκ. μηνιαίως οι αποδόσεις θα υποχωρήσουν θα μειωθεί το spread μεταξύ κρατικών και εταιρικών ομολόγων και θα δημιουργηθεί μια φούσκα….εταιρικού χρέους όταν η παρελθούσα εμπειρία αποδεικνύει ότι παρά τους ελεγκτικούς μηχανισμούς δεν είναι βέβαιο ότι οι ισολογισμοί των εταιριών δεν κρύβουν κινδύνους.

H εξέλιξη του ισολογισμού της ΕΚΤ

Εξέλιξη ισολογισμού της FED

Αποδόσεις 10ετών ομολόγων επιλεγμένων χωρών

www.bankingnews.gr

Σχόλια αναγνωστών