Τα καθαρά έσοδα προμηθειών διαμορφώθηκαν στα €81 εκατ. το 1ο 3μηνο 2017, 10% υψηλότερα έναντι του 1ου 3μήνου 2016

Οριακές ζημίες 6 εκατ. ευρώ κατέγραψε η Τράπεζα Πειραιώς για το α' 3μηνο του 2017, ενώ, για το ίδιο χρονικό διάστημα τα καθαρά έσοδα τόκων και προμηθειών, τα οποία αποτελούν τις οργανικές πηγές εσόδων και αντιπροσωπεύουν άνω του 90% των καθαρών εσόδων, διαμορφώθηκαν σε €521 εκατ. το 1ο 3μηνο 2017, στο ίδιο επίπεδο με το 1ο 3μηνο 2016.

Στην Ελλάδα, τα καθαρά έσοδα τόκων και προμηθειών ανήλθαν σε €478 εκατ., 1% υψηλότερα σε ετήσια βάση.

Τα καθαρά έσοδα τόκων διαμορφώθηκαν σε €440 εκατ., 2% χαμηλότερα έναντι του 1ου 3μήνου 2016, επηρεαζόμενα αρνητικά από τη μείωση των δανειακών υπολοίπων, αλλά και την περαιτέρω μείωση του Euribor που αποτελεί τη βάση τιμολόγησης των περισσότερων στοιχείων ενεργητικού.

Η επίδραση αυτή αντισταθμίσθηκε εν μέρει από τη συνεχιζόμενη μείωση του κόστους χρηματοδότησης.

Στην Ελλάδα, τα καθαρά έσοδα τόκων διαμορφώθηκαν σε €405 εκατ., οριακά χαμηλότερα κατά 1% ετησίως.

Η αποκλιμάκωση του κόστους προθεσμιακών καταθέσεων στην Ελλάδα συνεχίσθηκε: τo κόστος των νέων προθεσμιακών καταθέσεων έφτασε τις 63 μονάδες βάσης (μ.β.) το Μάρτιο 2017, κατά 2 μ.β. χαμηλότερα από τα τέλη του 2016, με το μέσο επιτόκιο για το σύνολο των καταθέσεων να διαμορφώνεται στις 47 μ.β. το 1ο 3μηνο 2017, κινούμενο πτωτικά σε σχέση με τις 61 μ.β. του 1ου 3μήνου 2016.

To καθαρό επιτοκιακό περιθώριο (ΝΙΜ) του Ομίλου βελτιώθηκε ελαφρώς στο 2,70% το 1 ο 3μηνο 2017 από 2,67% το 1ο 3μηνο 2016, καταγράφοντας και στην Ελλάδα βελτίωση αντιστοίχου επιπέδου.

Τα καθαρά έσοδα προμηθειών διαμορφώθηκαν στα €81 εκατ. το 1ο 3μηνο 2017, 10% υψηλότερα έναντι του 1ου 3μήνου 2016, κυρίως από τις εργασίες εμπορικής τραπεζικής.

Στην Ελλάδα, τα καθαρά έσοδα προμηθειών έφθασαν τα €74 εκατ., παρουσιάζοντας ετήσια άνοδο 11%, κυρίως λόγω υψηλότερων προμηθειών από acquiring καρτών και πληρωμές.

Τα καθαρά έσοδα προμηθειών του Ομίλου ως ποσοστό του ενεργητικού αυξήθηκαν κατά το 1ο 3μηνο 2017 στις 50 μ.β. από τις 44 μ.β. το 1ο 3μηνο 2016, ενώ παρόμοια τάση ήταν εμφανής και στις εγχώριες δραστηριότητες (49 μ.β. από 43 μ.β. το 1ο 3μηνο 2016).

Το λειτουργικό κόστος διαμορφώθηκε στα €294 εκατ., μειωμένο κατά 4% έναντι του 1ου 3μήνου 2016, ως αποτέλεσμα της μείωσης τόσο των εξόδων διοικητικής λειτουργίας, όσο και των δαπανών προσωπικού.

Τα έξοδα προσωπικού έφτασαν τα €144 εκατ. ή 5% χαμηλότερα σε σχέση με το 1ο 3μηνο 2016, λόγω της πλήρους ενσωμάτωσης του οφέλους από το πρόγραμμα εθελουσίας εξόδου που πραγματοποιήθηκε το 2016 και αφορούσε σε περίπου 1.200 εργαζόμενους.

Τα γενικά διοικητικά έξοδα σημείωσαν πτώση περίπου 3% έναντι του περυσινού 3μήνου λόγω του κλεισίματος 70 καταστημάτων, πρωτοβουλιών ψηφιοποίησης, χαμηλότερων διαφημιστικών δαπανών και προσπαθειών μείωσης των δαπανών σε όλους τους τομείς.

Ο δείκτης κόστους προς έσοδα για το 1ο 3μηνο 2017 διαμορφώθηκε σε 53% από 57% το 1ο 3μηνο 2016, ενώ στην Ελλάδα σε 51% από 55% αντίστοιχα.

Τα κέρδη προ φόρων και προβλέψεων το 1ο 3μηνο 2017 αυξήθηκαν 11% στα €258 εκατ. έναντι €232 εκατ. το 1ο 3μηνο 2016, λόγω της αύξησης των συνολικών καθαρών εσόδων κατά 3% και της μείωσης κατά 4% των λειτουργικών εξόδων.

Στην Ελλάδα, τα κέρδη προ φόρων και προβλέψεων ανήλθαν στα €245 εκατ. έναντι €216 εκατ. το 1ο 3μηνο 2016, σημειώνοντας άνοδο 13%.

Οι προβλέψεις δανείων το 1ο 3μηνο 2017 διαμορφώθηκαν σε €258 εκατ. έναντι σχεδόν ίδιου ποσού το 1ο 3μηνο 2016, ενώ ο δείκτης κάλυψης NPLs έφθασε στο 68% από 66% ένα χρόνο πριν.

Η παρατεταμένη αβεβαιότητα στο εξωτερικό περιβάλλον στην αρχή του έτους, δεν επέτρεψε την αποκλιμάκωση του κόστους προβλέψεων, που ως ποσοστού επί των δανείων, ανήλθε στις 218 μ.β. στο 1ο 3μηνο 2017 σε επίπεδο Ομίλου, από 212 μ.β. στο 1ο 3μηνο 2016.

Τα καθαρά αποτελέσματα από συνεχιζόμενες δραστηριότητες που αναλογούν στους μετόχους διαμορφώθηκαν σε οριακή ζημία ύψους €6 εκατ. το 1ο 3μηνο 2017, σε σύγκριση με ζημία €35 εκατ. το 1ο 3μηνο 2016.

Στην Ελλάδα το 1ο 3μηνο 2017 αναγνωρίσθηκαν καθαρές ζημιές €13 εκατ. έναντι ζημίας €19 εκατ. το 1ο 3μηνο 2016.

Οι καταθέσεις πελατών διαμορφώθηκαν σε €41,0 δισ. στα τέλη Μαρτίου 2017, μειωμένες κατά €1,4 δισ., έναντι του Δεκεμβρίου 2016 (-3%), κυρίως λόγω εκροών στην Ελλάδα (€1,3 δισ.), ακολουθώντας παρόμοια τάση με την ίδια περίοδο του 2016 (-€1,1 δισ.), ενώ σε ετήσια βάση σημείωσαν άνοδο κατά €2,6 δισ. ή 7%.

Οι καταθέσεις στην Ελλάδα έφτασαν στα €38,0 δισ., ενώ οι καταθέσεις εξωτερικού στα €2,9 δισ. στο τέλος του 1ου 3μηνου 2017.

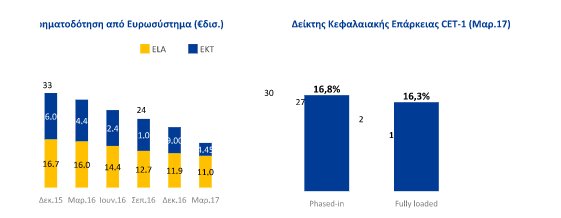

Η χρηματοδότηση από το Ευρωσύστημα σχεδόν υποδιπλασιάστηκε κατά το τελευταίο 12μηνο, υποχωρώντας στα €15,5 δισ. στο τέλος Μαρτίου 2017 από €30,4 δισ. στο τέλος Μαρτίου 2016.

Η χρηματοδότηση από το Ευρωσύστημα μειώθηκε κατά €5,5 δισ. κατά το 1 ο 3μηνο 2017. Ειδικότερα, η χρηματοδότηση από το μηχανισμό ELA μειώθηκε στα €11,0 δισ. στο τέλος Μαρτίου 2017 από €16,1 δισ. ένα χρόνο πριν και από €11,9 δισ. στα τέλη Δεκεμβρίου 2016, ενώ η χρηματοδότηση από την ΕΚΤ διαμορφώθηκε στα €4,5 δισ. από €14,4 δισ. και €9,0 δισ. αντίστοιχα.

H χρηματοδότηση από διατραπεζικά repos αυξήθηκε περαιτέρω στα €8,0 δισ. τον Μάρτιο του 2017 από €3,3 δισ. ένα χρόνο πριν και €5,9 δισ. στα τέλη του 2016.

Τα δάνεια προ προβλέψεων και προσαρμογών διαμορφώθηκαν στα €63,8 δισ. στα τέλη Μαρτίου 2017, ενώ μετά από προβλέψεις διαμορφώθηκαν στα €47,4 δισ. Το σύνολο των προ προβλέψεων δανείων στην Ελλάδα διαμορφώθηκε στα €60,2 δισ., ενώ των διεθνών δραστηριοτήτων στα €3,6 δισ.

Τα συνολικά δάνεια μειώθηκαν κατά €0,4 δισ. από την αρχή της χρονιάς, ή κατά €1,2 δισ. συμπεριλαμβανομένων των διαγραφών.

Ο δείκτης δανείων προς καταθέσεις βελτιώθηκε στο 116% από 128% στα τέλη Μαρτίου 2016.

Ο δείκτης κεφαλαιακής επάρκειας Common Equity Tier 1 του Ομίλου διαμορφώθηκε στο τέλος Μαρτίου 2017 σε 16,8%, ενώ με πλήρη εφαρμογή του πλαισίου της Βασιλείας ΙΙΙ σε 16,3%.

Στο τέλος Μαρτίου 2017, τo σύνολο των ιδίων κεφαλαίων διαμορφώθηκε σε €9,8 δισ. αμετάβλητο σε σύγκριση με την αρχή της χρονιάς.

Ο δείκτης δανείων σε καθυστέρηση άνω των 90 ημερών διαμορφώθηκε στο 37,8% το 1 ο 3μηνο 2017, με το υπόλοιπό τους να μειώνεται για 6ο συνεχόμενο 3μηνο.

Η συνολική μείωσή τους στους τελευταίους 12 μήνες έφτασε τα €2,3 δισ., με το υπόλοιπο των NPLs να υποχωρεί στα €24,1 δισ. το Μάρτιο του 2017.

Ο σχηματισμός νέων καθυστερήσεων δανείων του Ομίλου, μετά από πτώση τεσσάρων συνεχόμενων τριμήνων, αυξήθηκε κατά €0,4 δισ. το 1ο 3μηνο 2017, με επηρεασμένος αρνητικά από τις δυσμενείς οικονομικές συνθήκες και εξαιτίας δύο μεγάλων εταιρικών λογαριασμών, για τους οποίους η Τράπεζα αποφάσισε να ακολουθήσει πιο αυστηρή προσέγγιση.

Ο δείκτης κάλυψης των δανείων σε καθυστέρηση άνω των 90 ημερών από σωρευμένες προβλέψεις στο τέλος Μαρτίου 2017 ανήλθε στο 68% από 66% στο τέλος Μαρτίου 2016. Ο δείκτης μη εξυπηρετούμενων ανοιγμάτων (NPEs) στο τέλος Μαρτίου 2017 ήταν στο 52%, με κάλυψη από συσσωρευμένες προβλέψεις στο 46%.

Κατά τη διάρκεια του 1 ου 3μήνου 2017, στο πλαίσιο των βραχυπρόθεσμων μέτρων ελάφρυνσης του Ελληνικού

Δημοσίου χρέους, ανταλλάχθηκαν ομόλογα EFSF και ESM κυμαινόμενου επιτοκίου ονομαστικής αξίας €2,0 δισ. τα οποία κατείχε η Τράπεζα, με νέα ομόλογα του Ευρωπαϊκού Μηχανισμού Σταθερότητας (ESM) σταθερού επιτοκίου ή με μετρητά.

Το δίκτυο καταστημάτων στην Ελλάδα στο τέλος Μαρτίου 2017 έφτασε τις 649 μονάδες (μειωμένα κατά 11 σε τριμηνιαία και 52 σε ετήσια βάση), ενώ σε επίπεδο Ομίλου διαμορφώθηκε σε 911.

Έτσι, ο στόχος του Σχεδίου Αναδιάρθρωσης της Τράπεζας για 650 μονάδες στην Ελλάδα στο τέλος του 2017, έχει ήδη επιτευχθεί.

Το ανθρώπινο δυναμικό του Ομίλου για τις συνεχιζόμενες δραστηριότητες διαμορφώθηκε στο τέλος Μαρτίου 2017 σε 17.641 άτομα, από τα οποία τα 14.054 στην Ελλάδα.

Γεώργιος Χαντζηνικολάου, Πρόεδρος Διοικητικού Συμβουλίου

“Οι πρόσφατες εξελίξεις σχετικά με την πρόοδο στην πορεία ολοκλήρωσης της δεύτερης αξιολόγησης του Ελληνικού Προγράμματος δημιουργούν συγκρατημένη αισιοδοξία για τις προοπτικές της Ελληνικής οικονομίας, καθώς συμβάλλουν στην άρση της αβεβαιότητας που παρατηρήθηκε από την αρχή της χρονιάς.

Η οριστική συμφωνία αναμένεται να είναι καταλύτης για την επαναφορά της οικονομίας σε τροχιά ανόδου κατά το 2017.

Προσδοκούμε ότι σύντομα θα αποκατασταθεί η ομαλότητα στην εγχώρια αγορά και η πραγματική οικονομία θα απεμπλακεί από την ύφεση και θα εισέλθει σε περίοδο διατηρήσιμης ανάπτυξης.

Η άρση της αβεβαιότητας θα ενθαρρύνει την αποκατάσταση της εμπιστοσύνης, την επιστροφή των καταθέσεων και την ανάκαμψη των επενδύσεων ως αναγκαία συνθήκη για την μετάβαση της ελληνικής οικονομίας σε ένα νέο εξωστρεφές αναπτυξιακό μοντέλο που θα στηρίζεται στην υγιή επιχειρηματικότητα και την καινοτομία δημιουργώντας αξία και θέσεις εργασίας.

Το Διοικητικό Συμβούλιο δεσμεύεται να λειτουργεί σύμφωνα με τα υψηλότερα διεθνή πρότυπα διακυβέρνησης.

Είμαστε αποφασισμένοι να στηρίξουμε τους πελάτες μας, δημιουργώντας αξία για τους μετόχους μας μεσοπρόθεσμα και συμβάλλοντας έμπρακτα στην ανάκαμψη της Ελληνικής οικονομίας.”

Χρήστος Μεγάλου, Διευθύνων Σύμβουλος

“Κατά τη διάρκεια του 1ου τριμήνου 2017, ο Όμιλος Τράπεζας Πειραιώς κατέγραψε μικρές ζημίες ύψους €6 εκατ. έναντι ζημιών €35 εκατ. το 1ο 3μηνο 2016, ενώ τα κέρδη προ φόρων και προβλέψεων αυξήθηκαν κατά 11% σε ετήσια βάση στα €258 εκατ., υποβοηθούμενα από την ετήσια αύξηση των συνολικών καθαρών εσόδων κατά 3% και τον περιορισμό του κόστους κατά 4%.

Ο δείκτης κεφαλαιακής επάρκειας Common Equity Tier 1 του Ομίλου διατηρήθηκε στα επίπεδα του 17%, ενώ μειώθηκαν τα δάνεια σε καθυστέρηση κατά περίπου €300 εκατ. και τα μη εξυπηρετούμενα ανοίγματα κατά περίπου €700 εκατ. σε τριμηνιαία βάση.

Μαζί με τα αποτελέσματα του 1ου τριμήνου 2017, ανακοινώνουμε την “Agenda 2020”, το νέο στρατηγικό μας σχέδιο για την περίοδο μέχρι το 2020.

To σχέδιο περιλαμβάνει τις προτεραιότητες και τους στόχους μας και σκοπό έχει να ενδυναμώσει περαιτέρω την Τράπεζα και να ενισχύσει την εμπιστοσύνη στις προοπτικές της, με έμφαση στη συνεπή υλοποίηση της στρατηγικής μας.

Για πρώτη φορά, το χρηματοοικονομικό προφίλ των βασικών τραπεζικών μας δραστηριοτήτων («Τράπεζα Πειραιώς»), χωρίς τις μη κύριες δραστηριότητες και στοιχεία ενεργητικού («Piraeus Legacy Unit» ή «PLU»), παρουσιάζεται ξεχωριστά.

Η βασική τραπεζική μας δραστηριότητα κατέγραψε κέρδη ύψους €104 εκατ. κατά το 1ο τρίμηνο του 2017, επιτυγχάνοντας απόδοση ενεργητικού 1,1%.

Από την άλλη πλευρά, το PLU είχε ζημίες ύψους €110 εκατ. Η διακριτή αυτή παρακολούθηση θα μας επιτρέψει να εστιάσουμε στις βασικές κατηγορίες πελατών μας, ενώ ταυτόχρονα θα ανακατανείμουμε τους πόρους μας ώστε να μεγιστοποιήσουμε την αξία των μη κύριων δραστηριοτήτων και στοιχείων ενεργητικού.”

Η «Agenda 2020»

Ο Όμιλος της Τράπεζας Πειραιώς, υπό τη νέα του διοίκηση, ανακοινώνει το στρατηγικό του σχέδιο έως το 2020 με την επωνυμία “Agenda 2020”, με στόχο να είναι η πλέον αξιόπιστη Τράπεζα στην Ελλάδα, δημιουργώντας αξία για τους μετόχους, τους πελάτες και τους εργαζομένους της.

Η “Agenda 2020” θέτει μεσοπρόθεσμα διακριτές στρατηγικές προτεραιότητες, οι οποίες θα ενισχύσουν την εμπιστοσύνη των μετόχων, των πελατών και των εργαζομένων στις προοπτικές της Τράπεζας Πειραιώς, ενώ ταυτόχρονα θα υπερκαλύψουν τους μέχρι σήμερα στόχους της.

Έτσι, η Τράπεζα Πειραιώς θα είναι σε θέση να ανταποκριθεί στη μεγάλη πρόκληση της ουσιαστικής υποστήριξης για την επανεκκίνηση και ανάκαμψη της ελληνικής οικονομίας.

Οι κύριοι στόχοι της “Agenda 2020” είναι οι ακόλουθοι:

μείωση των δανείων σε καθυστέρηση άνω των 90 ημερών (NPLs) και των μη εξυπηρετούμενων ανοιγμάτων (NPEs) σε διεθνώς αποδεκτά επίπεδα,

δημιουργία ενός κερδοφόρου και αειφόρου επιχειρηματικού μοντέλου, με ελκυστικές αποδόσεις για τους μετόχους μεσοπρόθεσμα,

διατήρηση ισχυρής κεφαλαιακής βάσης,

αποκατάσταση της αυτόνομης πρόσβασης σε χρηματοδότηση από τις αγορές.

Η “Agenda 2020” εμπεριέχει έξι συγκεκριμένες προτεραιότητες:

1. Mείωση των Κινδύνων Ισολογισμού, η οποία θα επιτευχθεί με το διαχωρισμό του Ομίλου σε δύο λειτουργικούς πυλώνες, ώστε να μεγιστοποιηθεί η αξία της κύριας τραπεζικής δραστηριότητας του Ομίλου, ενώ το χαρτοφυλάκιο των μη κύριων δραστηριοτήτων να εστιάσει στη δημιουργία αξίας.

Με αυτό τον διαχωρισμό, η Τράπεζα Πειραιώς σκοπεύει να εξορθολογίσει τη λειτουργία της και να ενισχύσει την οργανική της κερδοφορία.

Στο εξής η ενημέρωση της Τράπεζας προς την επενδυτική κοινότητα θα παρουσιάζεται με τη νέα αυτή μορφή.

Αναλυτικότερα, οι δύο λειτουργικοί πυλώνες είναι:

α. Τράπεζα Πειραιώς. Θα επικεντρωθεί στο να αξιοποιήσει τα ανταγωνιστικά πλεονεκτήματα της βασικής δραστηριότητας της Τράπεζας στην Ελλάδα, η οποία έχει αυτή τη στιγμή σταθμισμένο έναντι κινδύνων ενεργητικό ύψους €28,4δισ.

Θα επικεντρωθεί στη χρηματοδότηση φερέγγυων πιστούχων, ενώ θα στοχεύει στη διατήρηση της ηγετικής θέσης της στις πελατειακές καταθέσεις.

Η Πειραιώς θα παραμείνει η κύρια τράπεζα των μεσαίων και μεγάλων επιχειρήσεων στην Ελλάδα, παράλληλα με την αυξημένη παραγωγή προϊόντων ιδιωτών, υπό το πρίσμα της προσεκτικής αξιολόγησης του αναλαμβανόμενων κινδύνων.

β. Piraeus Legacy Unit (PLU). Αποτελείται από μη κύριες εργασίες, στις οποίες περιλαμβάνονται και ελκυστικές εδραιωμένες επιχειρηματικές δραστηριότητες με ισχυρή παρουσία στην αγορά, οι οποίες όμως δεν ανταποκρίνονται στο προσδοκώμενο προφίλ απόδοσης του Ομίλου.

Εξειδικευμένη διοικητική ομάδα θα επικεντρωθεί αποκλειστικά στο να μεγιστοποιήσει την αξία αυτών των τοποθετήσεων, αξιοποιώντας αποεπενδύσεις που θα προσθέσουν αξία ή όποιες άλλες ευκαιρίες παρουσιασθούν.

Αρχικά, αυτές οι επιχειρηματικές δραστηριότητες και περιουσιακά στοιχεία θα περιλαμβάνουν: το δανειακό χαρτοφυλάκιο του τομέα Recovery Banking Unit, συμμετοχές σε μη κύριες εγχώριες δραστηριότητες, ακίνητα από ανακτήσεις (REO) και διεθνείς δραστηριότητες που περιλαμβάνονται στο Σχέδιο Αναδιάρθρωσης της Τράπεζας.

Το συνολικό σταθμισμένο έναντι κινδύνου ενεργητικό του PLU ανέρχεται σε €24,7δισ.

Έως τα τέλη του 2020, το σύνολο του ενεργητικού του Ομίλου αναμένεται να έχει μειωθεί σε €70δισ, περιλαμβάνοντας τις βασικές δραστηριότητες της Τράπεζας

Πειραιώς σε ποσοστό άνω του 80% έναντι ποσοστού περίπου 65% σήμερα.

Τα δάνεια που θα διαχειρίζεται το PLU αναμένεται να μειωθούν από €37δισ σήμερα σε κάτω από €20δισ, με το σταθμισμένο ενεργητικό του PLU να μειώνεται σε ποσοστό περίπου 50% από €25δισ που είναι σήμερα.

Ο δείκτης κόστος προς έσοδα του Ομίλου εκτιμάται ότι θα μειωθεί σε επίπεδο περί το 45%, ενώ η απόδοση ενεργητικού (RoA) θα αυξηθεί πάνω από το 1,0%.

2. Επανεστίαση/Επαναπροσδιορισμός Δραστηριοτήτων, με σκοπό να μεγιστοποιηθούν οι πόροι στους τομείς που η Τράπεζα Πειραιώς έχει ιστορικά δεσπόζουσα θέση.

Αυτό θα περιλαμβάνει απλοποίηση της δομής του Ομίλου και αποτελεσματικά μέτρα εξορθολογισμού των δαπανών, περαιτέρω βελτιστοποίηση του δικτύου καταστημάτων και στοχευμένες επενδύσεις στην ψηφιοποίηση.

3. Εφαρμογή ενός Κερδοφόρου και Αειφόρου Επιχειρηματικού Μοντέλου, με την περαιτέρω αξιοποίηση υφιστάμενων πελατειακών σχέσεων υψηλής αξίας, καθώς και της επικέντρωσης σε ευκαιρίες σταυροειδών πωλήσεων και δραστηριοτήτων που αποφέρουν έσοδα προμηθειών.

Η Τράπεζα Πειραιώς θα συνεχίσει να αναπτύσσει καινοτόμα προϊόντα, προωθώντας τα μέσω μιας στρατηγικής πολυκαναλικής διανομής.

Ταυτόχρονα, θα εφαρμόσει μία στοχευμένη πολιτική χορηγήσεων, εφαρμόζοντας προηγμένου επιπέδου μεθόδους τιμολόγησης με βάση τον αναλαμβανόμενο κίνδυνο, ώστε να εξασφαλισθούν ελκυστικές αποδόσεις για τις δραστηριότητές της.

4. Βελτιστοποίηση Κατανομής Κεφαλαίων μέσω της εφαρμογής πλαισίου ανάληψης κινδύνου που περιλαμβάνει κατανομή κεφαλαίων στη βάση της αξιολόγησης των χαρτοφυλακίων.

H Τράπεζα Πειραιώς σκοπεύει να διατηρήσει έναν ισχυρό κεφαλαιακά ισολογισμό, ικανό να αντέχει απροσδόκητα εξωτερικά γεγονότα, αλλά παρ’ όλα αυτά να εξασφαλίζει υψηλές αποδόσεις στους μετόχους της.

5. Ενίσχυση Παρακολούθησης Κινδύνων και Ελέγχων.

Η Τράπεζα Πειραιώς δίνει ιδιαίτερη έμφαση στην αποτελεσματική παρακολούθηση και διαχείριση κινδύνων, προσβλέποντας στη διατήρηση της σταθερότητας και της συνέχειας στις δραστηριότητές της.

Η Τράπεζα θα ενισχύσει περαιτέρω τις υποστηρικτικές και ελεγκτικές της λειτουργίες (Ελέγχου, Κανονιστικής Συμμόρφωσης, Διαχείρισης Πιστωτικού Κινδύνου, Οικονομικής Διαχείρισης, Νομικών Υπηρεσιών, Διαχείρισης Λειτουργικού Κινδύνου), σύμφωνα με την αρχή των τριών επιπέδων άμυνας.

6. Υιοθέτηση Υψηλών Προτύπων Εταιρικής Διακυβέρνησης.

H Τράπεζα Πειραιώς ήδη εφαρμόζει συγκεκριμένες προδιαγραφές σύμφωνα με τον νόμο περί ΤΧΣ και έχει αναθεωρήσει το πλαίσιο της εταιρικής της διακυβέρνησης σύμφωνα με τις δεσμεύσεις του Πλαισίου Συνεργασίας (RFA) και του Σχεδίου Αναδιάρθρωσης, προσαρμόζοντάς το στις βέλτιστες διεθνώς πρακτικές. Έχει επίσης ολοκληρώσει την ανασύνθεση του Διοικητικού της Συμβουλίου, εξασφαλίζοντας αδιάλειπτη λειτουργία του Συμβουλίου και των Επιτροπών του.

Η Τράπεζα διαθέτει ένα Διοικητικό Συμβούλιο υψηλού κύρους με μέλη που διαθέτουν διεθνή εμπειρία στους τομείς της τραπεζικής, της διαχείρισης κινδύνων και της διαχείρισης δανείων σε καθυστέρηση.

Η “Agenda 2020” θέτει ένα πλήρες πλαίσιο στρατηγικών προτεραιοτήτων, οι οποίες σε συνδυασμό με την εστιασμένη και αποτελεσματική υλοποίηση, θα παρέχουν μια ξεκάθαρη πορεία πλήρους επανάκτησης των δυνατοτήτων της Τράπεζας.

www.bankingnews.gr

Στην Ελλάδα, τα καθαρά έσοδα τόκων και προμηθειών ανήλθαν σε €478 εκατ., 1% υψηλότερα σε ετήσια βάση.

Τα καθαρά έσοδα τόκων διαμορφώθηκαν σε €440 εκατ., 2% χαμηλότερα έναντι του 1ου 3μήνου 2016, επηρεαζόμενα αρνητικά από τη μείωση των δανειακών υπολοίπων, αλλά και την περαιτέρω μείωση του Euribor που αποτελεί τη βάση τιμολόγησης των περισσότερων στοιχείων ενεργητικού.

Η επίδραση αυτή αντισταθμίσθηκε εν μέρει από τη συνεχιζόμενη μείωση του κόστους χρηματοδότησης.

Στην Ελλάδα, τα καθαρά έσοδα τόκων διαμορφώθηκαν σε €405 εκατ., οριακά χαμηλότερα κατά 1% ετησίως.

Η αποκλιμάκωση του κόστους προθεσμιακών καταθέσεων στην Ελλάδα συνεχίσθηκε: τo κόστος των νέων προθεσμιακών καταθέσεων έφτασε τις 63 μονάδες βάσης (μ.β.) το Μάρτιο 2017, κατά 2 μ.β. χαμηλότερα από τα τέλη του 2016, με το μέσο επιτόκιο για το σύνολο των καταθέσεων να διαμορφώνεται στις 47 μ.β. το 1ο 3μηνο 2017, κινούμενο πτωτικά σε σχέση με τις 61 μ.β. του 1ου 3μήνου 2016.

To καθαρό επιτοκιακό περιθώριο (ΝΙΜ) του Ομίλου βελτιώθηκε ελαφρώς στο 2,70% το 1 ο 3μηνο 2017 από 2,67% το 1ο 3μηνο 2016, καταγράφοντας και στην Ελλάδα βελτίωση αντιστοίχου επιπέδου.

Τα καθαρά έσοδα προμηθειών διαμορφώθηκαν στα €81 εκατ. το 1ο 3μηνο 2017, 10% υψηλότερα έναντι του 1ου 3μήνου 2016, κυρίως από τις εργασίες εμπορικής τραπεζικής.

Στην Ελλάδα, τα καθαρά έσοδα προμηθειών έφθασαν τα €74 εκατ., παρουσιάζοντας ετήσια άνοδο 11%, κυρίως λόγω υψηλότερων προμηθειών από acquiring καρτών και πληρωμές.

Τα καθαρά έσοδα προμηθειών του Ομίλου ως ποσοστό του ενεργητικού αυξήθηκαν κατά το 1ο 3μηνο 2017 στις 50 μ.β. από τις 44 μ.β. το 1ο 3μηνο 2016, ενώ παρόμοια τάση ήταν εμφανής και στις εγχώριες δραστηριότητες (49 μ.β. από 43 μ.β. το 1ο 3μηνο 2016).

Το λειτουργικό κόστος διαμορφώθηκε στα €294 εκατ., μειωμένο κατά 4% έναντι του 1ου 3μήνου 2016, ως αποτέλεσμα της μείωσης τόσο των εξόδων διοικητικής λειτουργίας, όσο και των δαπανών προσωπικού.

Τα έξοδα προσωπικού έφτασαν τα €144 εκατ. ή 5% χαμηλότερα σε σχέση με το 1ο 3μηνο 2016, λόγω της πλήρους ενσωμάτωσης του οφέλους από το πρόγραμμα εθελουσίας εξόδου που πραγματοποιήθηκε το 2016 και αφορούσε σε περίπου 1.200 εργαζόμενους.

Τα γενικά διοικητικά έξοδα σημείωσαν πτώση περίπου 3% έναντι του περυσινού 3μήνου λόγω του κλεισίματος 70 καταστημάτων, πρωτοβουλιών ψηφιοποίησης, χαμηλότερων διαφημιστικών δαπανών και προσπαθειών μείωσης των δαπανών σε όλους τους τομείς.

Ο δείκτης κόστους προς έσοδα για το 1ο 3μηνο 2017 διαμορφώθηκε σε 53% από 57% το 1ο 3μηνο 2016, ενώ στην Ελλάδα σε 51% από 55% αντίστοιχα.

Τα κέρδη προ φόρων και προβλέψεων το 1ο 3μηνο 2017 αυξήθηκαν 11% στα €258 εκατ. έναντι €232 εκατ. το 1ο 3μηνο 2016, λόγω της αύξησης των συνολικών καθαρών εσόδων κατά 3% και της μείωσης κατά 4% των λειτουργικών εξόδων.

Στην Ελλάδα, τα κέρδη προ φόρων και προβλέψεων ανήλθαν στα €245 εκατ. έναντι €216 εκατ. το 1ο 3μηνο 2016, σημειώνοντας άνοδο 13%.

Οι προβλέψεις δανείων το 1ο 3μηνο 2017 διαμορφώθηκαν σε €258 εκατ. έναντι σχεδόν ίδιου ποσού το 1ο 3μηνο 2016, ενώ ο δείκτης κάλυψης NPLs έφθασε στο 68% από 66% ένα χρόνο πριν.

Η παρατεταμένη αβεβαιότητα στο εξωτερικό περιβάλλον στην αρχή του έτους, δεν επέτρεψε την αποκλιμάκωση του κόστους προβλέψεων, που ως ποσοστού επί των δανείων, ανήλθε στις 218 μ.β. στο 1ο 3μηνο 2017 σε επίπεδο Ομίλου, από 212 μ.β. στο 1ο 3μηνο 2016.

Τα καθαρά αποτελέσματα από συνεχιζόμενες δραστηριότητες που αναλογούν στους μετόχους διαμορφώθηκαν σε οριακή ζημία ύψους €6 εκατ. το 1ο 3μηνο 2017, σε σύγκριση με ζημία €35 εκατ. το 1ο 3μηνο 2016.

Στην Ελλάδα το 1ο 3μηνο 2017 αναγνωρίσθηκαν καθαρές ζημιές €13 εκατ. έναντι ζημίας €19 εκατ. το 1ο 3μηνο 2016.

Οι καταθέσεις πελατών διαμορφώθηκαν σε €41,0 δισ. στα τέλη Μαρτίου 2017, μειωμένες κατά €1,4 δισ., έναντι του Δεκεμβρίου 2016 (-3%), κυρίως λόγω εκροών στην Ελλάδα (€1,3 δισ.), ακολουθώντας παρόμοια τάση με την ίδια περίοδο του 2016 (-€1,1 δισ.), ενώ σε ετήσια βάση σημείωσαν άνοδο κατά €2,6 δισ. ή 7%.

Οι καταθέσεις στην Ελλάδα έφτασαν στα €38,0 δισ., ενώ οι καταθέσεις εξωτερικού στα €2,9 δισ. στο τέλος του 1ου 3μηνου 2017.

Η χρηματοδότηση από το Ευρωσύστημα σχεδόν υποδιπλασιάστηκε κατά το τελευταίο 12μηνο, υποχωρώντας στα €15,5 δισ. στο τέλος Μαρτίου 2017 από €30,4 δισ. στο τέλος Μαρτίου 2016.

Η χρηματοδότηση από το Ευρωσύστημα μειώθηκε κατά €5,5 δισ. κατά το 1 ο 3μηνο 2017. Ειδικότερα, η χρηματοδότηση από το μηχανισμό ELA μειώθηκε στα €11,0 δισ. στο τέλος Μαρτίου 2017 από €16,1 δισ. ένα χρόνο πριν και από €11,9 δισ. στα τέλη Δεκεμβρίου 2016, ενώ η χρηματοδότηση από την ΕΚΤ διαμορφώθηκε στα €4,5 δισ. από €14,4 δισ. και €9,0 δισ. αντίστοιχα.

H χρηματοδότηση από διατραπεζικά repos αυξήθηκε περαιτέρω στα €8,0 δισ. τον Μάρτιο του 2017 από €3,3 δισ. ένα χρόνο πριν και €5,9 δισ. στα τέλη του 2016.

Τα δάνεια προ προβλέψεων και προσαρμογών διαμορφώθηκαν στα €63,8 δισ. στα τέλη Μαρτίου 2017, ενώ μετά από προβλέψεις διαμορφώθηκαν στα €47,4 δισ. Το σύνολο των προ προβλέψεων δανείων στην Ελλάδα διαμορφώθηκε στα €60,2 δισ., ενώ των διεθνών δραστηριοτήτων στα €3,6 δισ.

Τα συνολικά δάνεια μειώθηκαν κατά €0,4 δισ. από την αρχή της χρονιάς, ή κατά €1,2 δισ. συμπεριλαμβανομένων των διαγραφών.

Ο δείκτης δανείων προς καταθέσεις βελτιώθηκε στο 116% από 128% στα τέλη Μαρτίου 2016.

Ο δείκτης κεφαλαιακής επάρκειας Common Equity Tier 1 του Ομίλου διαμορφώθηκε στο τέλος Μαρτίου 2017 σε 16,8%, ενώ με πλήρη εφαρμογή του πλαισίου της Βασιλείας ΙΙΙ σε 16,3%.

Στο τέλος Μαρτίου 2017, τo σύνολο των ιδίων κεφαλαίων διαμορφώθηκε σε €9,8 δισ. αμετάβλητο σε σύγκριση με την αρχή της χρονιάς.

Ο δείκτης δανείων σε καθυστέρηση άνω των 90 ημερών διαμορφώθηκε στο 37,8% το 1 ο 3μηνο 2017, με το υπόλοιπό τους να μειώνεται για 6ο συνεχόμενο 3μηνο.

Η συνολική μείωσή τους στους τελευταίους 12 μήνες έφτασε τα €2,3 δισ., με το υπόλοιπο των NPLs να υποχωρεί στα €24,1 δισ. το Μάρτιο του 2017.

Ο σχηματισμός νέων καθυστερήσεων δανείων του Ομίλου, μετά από πτώση τεσσάρων συνεχόμενων τριμήνων, αυξήθηκε κατά €0,4 δισ. το 1ο 3μηνο 2017, με επηρεασμένος αρνητικά από τις δυσμενείς οικονομικές συνθήκες και εξαιτίας δύο μεγάλων εταιρικών λογαριασμών, για τους οποίους η Τράπεζα αποφάσισε να ακολουθήσει πιο αυστηρή προσέγγιση.

Ο δείκτης κάλυψης των δανείων σε καθυστέρηση άνω των 90 ημερών από σωρευμένες προβλέψεις στο τέλος Μαρτίου 2017 ανήλθε στο 68% από 66% στο τέλος Μαρτίου 2016. Ο δείκτης μη εξυπηρετούμενων ανοιγμάτων (NPEs) στο τέλος Μαρτίου 2017 ήταν στο 52%, με κάλυψη από συσσωρευμένες προβλέψεις στο 46%.

Κατά τη διάρκεια του 1 ου 3μήνου 2017, στο πλαίσιο των βραχυπρόθεσμων μέτρων ελάφρυνσης του Ελληνικού

Δημοσίου χρέους, ανταλλάχθηκαν ομόλογα EFSF και ESM κυμαινόμενου επιτοκίου ονομαστικής αξίας €2,0 δισ. τα οποία κατείχε η Τράπεζα, με νέα ομόλογα του Ευρωπαϊκού Μηχανισμού Σταθερότητας (ESM) σταθερού επιτοκίου ή με μετρητά.

Το δίκτυο καταστημάτων στην Ελλάδα στο τέλος Μαρτίου 2017 έφτασε τις 649 μονάδες (μειωμένα κατά 11 σε τριμηνιαία και 52 σε ετήσια βάση), ενώ σε επίπεδο Ομίλου διαμορφώθηκε σε 911.

Έτσι, ο στόχος του Σχεδίου Αναδιάρθρωσης της Τράπεζας για 650 μονάδες στην Ελλάδα στο τέλος του 2017, έχει ήδη επιτευχθεί.

Το ανθρώπινο δυναμικό του Ομίλου για τις συνεχιζόμενες δραστηριότητες διαμορφώθηκε στο τέλος Μαρτίου 2017 σε 17.641 άτομα, από τα οποία τα 14.054 στην Ελλάδα.

Γεώργιος Χαντζηνικολάου, Πρόεδρος Διοικητικού Συμβουλίου

“Οι πρόσφατες εξελίξεις σχετικά με την πρόοδο στην πορεία ολοκλήρωσης της δεύτερης αξιολόγησης του Ελληνικού Προγράμματος δημιουργούν συγκρατημένη αισιοδοξία για τις προοπτικές της Ελληνικής οικονομίας, καθώς συμβάλλουν στην άρση της αβεβαιότητας που παρατηρήθηκε από την αρχή της χρονιάς.

Η οριστική συμφωνία αναμένεται να είναι καταλύτης για την επαναφορά της οικονομίας σε τροχιά ανόδου κατά το 2017.

Προσδοκούμε ότι σύντομα θα αποκατασταθεί η ομαλότητα στην εγχώρια αγορά και η πραγματική οικονομία θα απεμπλακεί από την ύφεση και θα εισέλθει σε περίοδο διατηρήσιμης ανάπτυξης.

Η άρση της αβεβαιότητας θα ενθαρρύνει την αποκατάσταση της εμπιστοσύνης, την επιστροφή των καταθέσεων και την ανάκαμψη των επενδύσεων ως αναγκαία συνθήκη για την μετάβαση της ελληνικής οικονομίας σε ένα νέο εξωστρεφές αναπτυξιακό μοντέλο που θα στηρίζεται στην υγιή επιχειρηματικότητα και την καινοτομία δημιουργώντας αξία και θέσεις εργασίας.

Το Διοικητικό Συμβούλιο δεσμεύεται να λειτουργεί σύμφωνα με τα υψηλότερα διεθνή πρότυπα διακυβέρνησης.

Είμαστε αποφασισμένοι να στηρίξουμε τους πελάτες μας, δημιουργώντας αξία για τους μετόχους μας μεσοπρόθεσμα και συμβάλλοντας έμπρακτα στην ανάκαμψη της Ελληνικής οικονομίας.”

Χρήστος Μεγάλου, Διευθύνων Σύμβουλος

“Κατά τη διάρκεια του 1ου τριμήνου 2017, ο Όμιλος Τράπεζας Πειραιώς κατέγραψε μικρές ζημίες ύψους €6 εκατ. έναντι ζημιών €35 εκατ. το 1ο 3μηνο 2016, ενώ τα κέρδη προ φόρων και προβλέψεων αυξήθηκαν κατά 11% σε ετήσια βάση στα €258 εκατ., υποβοηθούμενα από την ετήσια αύξηση των συνολικών καθαρών εσόδων κατά 3% και τον περιορισμό του κόστους κατά 4%.

Ο δείκτης κεφαλαιακής επάρκειας Common Equity Tier 1 του Ομίλου διατηρήθηκε στα επίπεδα του 17%, ενώ μειώθηκαν τα δάνεια σε καθυστέρηση κατά περίπου €300 εκατ. και τα μη εξυπηρετούμενα ανοίγματα κατά περίπου €700 εκατ. σε τριμηνιαία βάση.

Μαζί με τα αποτελέσματα του 1ου τριμήνου 2017, ανακοινώνουμε την “Agenda 2020”, το νέο στρατηγικό μας σχέδιο για την περίοδο μέχρι το 2020.

To σχέδιο περιλαμβάνει τις προτεραιότητες και τους στόχους μας και σκοπό έχει να ενδυναμώσει περαιτέρω την Τράπεζα και να ενισχύσει την εμπιστοσύνη στις προοπτικές της, με έμφαση στη συνεπή υλοποίηση της στρατηγικής μας.

Για πρώτη φορά, το χρηματοοικονομικό προφίλ των βασικών τραπεζικών μας δραστηριοτήτων («Τράπεζα Πειραιώς»), χωρίς τις μη κύριες δραστηριότητες και στοιχεία ενεργητικού («Piraeus Legacy Unit» ή «PLU»), παρουσιάζεται ξεχωριστά.

Η βασική τραπεζική μας δραστηριότητα κατέγραψε κέρδη ύψους €104 εκατ. κατά το 1ο τρίμηνο του 2017, επιτυγχάνοντας απόδοση ενεργητικού 1,1%.

Από την άλλη πλευρά, το PLU είχε ζημίες ύψους €110 εκατ. Η διακριτή αυτή παρακολούθηση θα μας επιτρέψει να εστιάσουμε στις βασικές κατηγορίες πελατών μας, ενώ ταυτόχρονα θα ανακατανείμουμε τους πόρους μας ώστε να μεγιστοποιήσουμε την αξία των μη κύριων δραστηριοτήτων και στοιχείων ενεργητικού.”

Η «Agenda 2020»

Ο Όμιλος της Τράπεζας Πειραιώς, υπό τη νέα του διοίκηση, ανακοινώνει το στρατηγικό του σχέδιο έως το 2020 με την επωνυμία “Agenda 2020”, με στόχο να είναι η πλέον αξιόπιστη Τράπεζα στην Ελλάδα, δημιουργώντας αξία για τους μετόχους, τους πελάτες και τους εργαζομένους της.

Η “Agenda 2020” θέτει μεσοπρόθεσμα διακριτές στρατηγικές προτεραιότητες, οι οποίες θα ενισχύσουν την εμπιστοσύνη των μετόχων, των πελατών και των εργαζομένων στις προοπτικές της Τράπεζας Πειραιώς, ενώ ταυτόχρονα θα υπερκαλύψουν τους μέχρι σήμερα στόχους της.

Έτσι, η Τράπεζα Πειραιώς θα είναι σε θέση να ανταποκριθεί στη μεγάλη πρόκληση της ουσιαστικής υποστήριξης για την επανεκκίνηση και ανάκαμψη της ελληνικής οικονομίας.

Οι κύριοι στόχοι της “Agenda 2020” είναι οι ακόλουθοι:

μείωση των δανείων σε καθυστέρηση άνω των 90 ημερών (NPLs) και των μη εξυπηρετούμενων ανοιγμάτων (NPEs) σε διεθνώς αποδεκτά επίπεδα,

δημιουργία ενός κερδοφόρου και αειφόρου επιχειρηματικού μοντέλου, με ελκυστικές αποδόσεις για τους μετόχους μεσοπρόθεσμα,

διατήρηση ισχυρής κεφαλαιακής βάσης,

αποκατάσταση της αυτόνομης πρόσβασης σε χρηματοδότηση από τις αγορές.

Η “Agenda 2020” εμπεριέχει έξι συγκεκριμένες προτεραιότητες:

1. Mείωση των Κινδύνων Ισολογισμού, η οποία θα επιτευχθεί με το διαχωρισμό του Ομίλου σε δύο λειτουργικούς πυλώνες, ώστε να μεγιστοποιηθεί η αξία της κύριας τραπεζικής δραστηριότητας του Ομίλου, ενώ το χαρτοφυλάκιο των μη κύριων δραστηριοτήτων να εστιάσει στη δημιουργία αξίας.

Με αυτό τον διαχωρισμό, η Τράπεζα Πειραιώς σκοπεύει να εξορθολογίσει τη λειτουργία της και να ενισχύσει την οργανική της κερδοφορία.

Στο εξής η ενημέρωση της Τράπεζας προς την επενδυτική κοινότητα θα παρουσιάζεται με τη νέα αυτή μορφή.

Αναλυτικότερα, οι δύο λειτουργικοί πυλώνες είναι:

α. Τράπεζα Πειραιώς. Θα επικεντρωθεί στο να αξιοποιήσει τα ανταγωνιστικά πλεονεκτήματα της βασικής δραστηριότητας της Τράπεζας στην Ελλάδα, η οποία έχει αυτή τη στιγμή σταθμισμένο έναντι κινδύνων ενεργητικό ύψους €28,4δισ.

Θα επικεντρωθεί στη χρηματοδότηση φερέγγυων πιστούχων, ενώ θα στοχεύει στη διατήρηση της ηγετικής θέσης της στις πελατειακές καταθέσεις.

Η Πειραιώς θα παραμείνει η κύρια τράπεζα των μεσαίων και μεγάλων επιχειρήσεων στην Ελλάδα, παράλληλα με την αυξημένη παραγωγή προϊόντων ιδιωτών, υπό το πρίσμα της προσεκτικής αξιολόγησης του αναλαμβανόμενων κινδύνων.

β. Piraeus Legacy Unit (PLU). Αποτελείται από μη κύριες εργασίες, στις οποίες περιλαμβάνονται και ελκυστικές εδραιωμένες επιχειρηματικές δραστηριότητες με ισχυρή παρουσία στην αγορά, οι οποίες όμως δεν ανταποκρίνονται στο προσδοκώμενο προφίλ απόδοσης του Ομίλου.

Εξειδικευμένη διοικητική ομάδα θα επικεντρωθεί αποκλειστικά στο να μεγιστοποιήσει την αξία αυτών των τοποθετήσεων, αξιοποιώντας αποεπενδύσεις που θα προσθέσουν αξία ή όποιες άλλες ευκαιρίες παρουσιασθούν.

Αρχικά, αυτές οι επιχειρηματικές δραστηριότητες και περιουσιακά στοιχεία θα περιλαμβάνουν: το δανειακό χαρτοφυλάκιο του τομέα Recovery Banking Unit, συμμετοχές σε μη κύριες εγχώριες δραστηριότητες, ακίνητα από ανακτήσεις (REO) και διεθνείς δραστηριότητες που περιλαμβάνονται στο Σχέδιο Αναδιάρθρωσης της Τράπεζας.

Το συνολικό σταθμισμένο έναντι κινδύνου ενεργητικό του PLU ανέρχεται σε €24,7δισ.

Έως τα τέλη του 2020, το σύνολο του ενεργητικού του Ομίλου αναμένεται να έχει μειωθεί σε €70δισ, περιλαμβάνοντας τις βασικές δραστηριότητες της Τράπεζας

Πειραιώς σε ποσοστό άνω του 80% έναντι ποσοστού περίπου 65% σήμερα.

Τα δάνεια που θα διαχειρίζεται το PLU αναμένεται να μειωθούν από €37δισ σήμερα σε κάτω από €20δισ, με το σταθμισμένο ενεργητικό του PLU να μειώνεται σε ποσοστό περίπου 50% από €25δισ που είναι σήμερα.

Ο δείκτης κόστος προς έσοδα του Ομίλου εκτιμάται ότι θα μειωθεί σε επίπεδο περί το 45%, ενώ η απόδοση ενεργητικού (RoA) θα αυξηθεί πάνω από το 1,0%.

2. Επανεστίαση/Επαναπροσδιορισμός Δραστηριοτήτων, με σκοπό να μεγιστοποιηθούν οι πόροι στους τομείς που η Τράπεζα Πειραιώς έχει ιστορικά δεσπόζουσα θέση.

Αυτό θα περιλαμβάνει απλοποίηση της δομής του Ομίλου και αποτελεσματικά μέτρα εξορθολογισμού των δαπανών, περαιτέρω βελτιστοποίηση του δικτύου καταστημάτων και στοχευμένες επενδύσεις στην ψηφιοποίηση.

3. Εφαρμογή ενός Κερδοφόρου και Αειφόρου Επιχειρηματικού Μοντέλου, με την περαιτέρω αξιοποίηση υφιστάμενων πελατειακών σχέσεων υψηλής αξίας, καθώς και της επικέντρωσης σε ευκαιρίες σταυροειδών πωλήσεων και δραστηριοτήτων που αποφέρουν έσοδα προμηθειών.

Η Τράπεζα Πειραιώς θα συνεχίσει να αναπτύσσει καινοτόμα προϊόντα, προωθώντας τα μέσω μιας στρατηγικής πολυκαναλικής διανομής.

Ταυτόχρονα, θα εφαρμόσει μία στοχευμένη πολιτική χορηγήσεων, εφαρμόζοντας προηγμένου επιπέδου μεθόδους τιμολόγησης με βάση τον αναλαμβανόμενο κίνδυνο, ώστε να εξασφαλισθούν ελκυστικές αποδόσεις για τις δραστηριότητές της.

4. Βελτιστοποίηση Κατανομής Κεφαλαίων μέσω της εφαρμογής πλαισίου ανάληψης κινδύνου που περιλαμβάνει κατανομή κεφαλαίων στη βάση της αξιολόγησης των χαρτοφυλακίων.

H Τράπεζα Πειραιώς σκοπεύει να διατηρήσει έναν ισχυρό κεφαλαιακά ισολογισμό, ικανό να αντέχει απροσδόκητα εξωτερικά γεγονότα, αλλά παρ’ όλα αυτά να εξασφαλίζει υψηλές αποδόσεις στους μετόχους της.

5. Ενίσχυση Παρακολούθησης Κινδύνων και Ελέγχων.

Η Τράπεζα Πειραιώς δίνει ιδιαίτερη έμφαση στην αποτελεσματική παρακολούθηση και διαχείριση κινδύνων, προσβλέποντας στη διατήρηση της σταθερότητας και της συνέχειας στις δραστηριότητές της.

Η Τράπεζα θα ενισχύσει περαιτέρω τις υποστηρικτικές και ελεγκτικές της λειτουργίες (Ελέγχου, Κανονιστικής Συμμόρφωσης, Διαχείρισης Πιστωτικού Κινδύνου, Οικονομικής Διαχείρισης, Νομικών Υπηρεσιών, Διαχείρισης Λειτουργικού Κινδύνου), σύμφωνα με την αρχή των τριών επιπέδων άμυνας.

6. Υιοθέτηση Υψηλών Προτύπων Εταιρικής Διακυβέρνησης.

H Τράπεζα Πειραιώς ήδη εφαρμόζει συγκεκριμένες προδιαγραφές σύμφωνα με τον νόμο περί ΤΧΣ και έχει αναθεωρήσει το πλαίσιο της εταιρικής της διακυβέρνησης σύμφωνα με τις δεσμεύσεις του Πλαισίου Συνεργασίας (RFA) και του Σχεδίου Αναδιάρθρωσης, προσαρμόζοντάς το στις βέλτιστες διεθνώς πρακτικές. Έχει επίσης ολοκληρώσει την ανασύνθεση του Διοικητικού της Συμβουλίου, εξασφαλίζοντας αδιάλειπτη λειτουργία του Συμβουλίου και των Επιτροπών του.

Η Τράπεζα διαθέτει ένα Διοικητικό Συμβούλιο υψηλού κύρους με μέλη που διαθέτουν διεθνή εμπειρία στους τομείς της τραπεζικής, της διαχείρισης κινδύνων και της διαχείρισης δανείων σε καθυστέρηση.

Η “Agenda 2020” θέτει ένα πλήρες πλαίσιο στρατηγικών προτεραιοτήτων, οι οποίες σε συνδυασμό με την εστιασμένη και αποτελεσματική υλοποίηση, θα παρέχουν μια ξεκάθαρη πορεία πλήρους επανάκτησης των δυνατοτήτων της Τράπεζας.

www.bankingnews.gr

Σχόλια αναγνωστών