Οι τράπεζες πρέπει να διευρύνουν το ταχύτερο δυνατόν τις λύσεις που προτείνουν στους δανειολήπτες και να προχωρήσουν στη λήψη πιο δραστικών αποφάσεων

Στα 4 με 5 δισ. ευρώ εκτιμώνται οι πρόσθετες προβλέψεις τις οποίες θα αναγκαστούν να σχηματίσουν οι τέσσερις συστημικές τράπεζες, λόγω της εφαρμογής του Διεθνούς Προτύπου Χρηματοοικονομικής Πληροφόρησης 9 (ΔΠΧΑ 9/ IFRS9), σύμφωνα με την εκτίμηση της Τράπεζας της Ελλάδος.

Όπως τονίζεται, στο α’ εξάμηνο του 2018 θα διεξαχθεί άσκηση προσομοίωσης ακραίων καταστάσεων για τις τέσσερις συστημικές ελληνικές τράπεζες σύμφωνα με τη μεθοδολογία της Ευρωπαϊκής Αρχής Τραπεζών για την πανευρωπαϊκή άσκηση προσομοίωσης ακραίων καταστάσεων, ενώ από την αρχή του 2018 θα τεθεί σε εφαρμογή το Διεθνές Πρότυπο Χρηματοοικονομικής Πληροφόρησης 9 (ΔΠΧΠ 9/IFRS 9)13 στις ευρωπαϊκές τράπεζες, η επίπτωση του οποίου για τις τέσσερις σημαντικές τράπεζες εκτιμάται σε αύξηση των προβλέψεων κατά περίπου 4-5 δισεκ. ευρώ, ποσό το οποίο θα επιμεριστεί σε διάρκεια πέντε ετών.

Σύμφωνα με την ΤτΕ, στο τραπεζικό σύστημα έχει ξεκινήσει η αντιμετώπιση των μη εξυπηρετούμενων ανοιγμάτων, καθώς έχει εμπλουτιστεί το θεσμικό πλαίσιο και τα πιστωτικά ιδρύματα έχουν προχωρήσει σε σημαντικές σχετικές ενέργειες.

Το πρόβλημα είναι κρίσιμο και χρειάζεται κάθε προσπάθεια, επιπλέον της ευεργετικής επίδρασης της ανόδου της οικονομικής δραστηριότητας, για να επιταχυνθεί η πρόοδος στη μακρά διαδικασία για την επίλυσή του, αναφέρει στην ετήσια έκθεσή του ο διοικητής της Τράπεζας της Ελλάδος.

Μια από τις παρενέργειες του υψηλού αποθέματος των μη εξυπηρετούμενων ανοιγμάτων είναι η παρατηρούμενη ισχνότητα της εξέλιξης της τραπεζικής χρηματοδότησης, η οποία ωστόσο φαίνεται να μετριάζεται, με βραδύ ρυθμό βέβαια.

Εξάλλου, οι αποταμιευτικοί πόροι που συγκεντρώνουν οι τράπεζες από καταθέσεις, οι οποίοι είναι διαθέσιμοι για αναδανεισμό στην πραγματική οικονομία, αυξάνονται και τα επιτόκια χρηματοδότησης που προσφέρουν οι τράπεζες, τουλάχιστον προς τις μη χρηματοπιστωτικές επιχειρήσεις, συνεχίζουν να μειώνονται.

Tέλος, στο πεδίο της ιδιωτικής ασφάλισης, τα βασικά χρηματοοικονομικά μεγέθη παρέμειναν σε σταθερό επίπεδο, ενώ συνεχίστηκε ο εμπλουτισμός του νομοθετικού πλαισίου με στόχο την ενίσχυση της προστασίας των καταναλωτών ασφαλιστικών προϊόντων.

ΣΥΝΟΨΗ ΕΞΕΛΙΞΕΩΝ ΚΑΙ ΠΡΟΟΠΤΙΚΕΣ

Τα επιτόκια καταθέσεων συνέχισαν το 2017 να ακολουθούν πορεία γενικής μείωσης, αλλά με πολύ βραδύ ρυθμό πλέον.

Από την άλλη πλευρά, η αποκλιμάκωση των επιτοκίων τραπεζικού δανεισμού των μη χρηματοπιστωτικών επιχειρήσεων συνεχίστηκε για έκτη συνεχόμενη χρονιά, με σχεδόν σταθερό ρυθμό, δηλ. κατά μισή ποσοστιαία μονάδα ετησίως.

Αντίθετα, το μεσοσταθμικό επιτόκιο τραπεζικής χρηματοδότησης των νοικοκυριών κατέγραψε ελαφρά αύξηση σε ονομαστικούς όρους, αν και σε πραγματικούς όρους όλα τα τραπεζικά επιτόκια υποχώρησαν ex post έναντι του 2016.

Κατά τα επόμενα έτη, τα βραχυπρόθεσμα επιτόκια στη ζώνη του ευρώ ενδέχεται να αρχίσουν να αυξάνονται.

Η επίδραση αυτών των αυξήσεων (οι οποίες σε κάποια χρονική στιγμή μπορεί να περιλάβουν και προσαρμογές των βασικών επιτοκίων του Ευρωσυστήματος) στα δανειακά επιτόκια των ελληνικών τραπεζών θα είναι περιορισμένη.

Αυτό συνάγεται διότι αναμένεται παράλληλα γενική βελτίωση των οικονομικών συνθηκών στη χώρα μας και συνεπώς ανάκαμψη της ζήτησης τραπεζικών καταθέσεων και περιορισμός του περιθωρίου διαμεσολάβησης των πιστωτικών ιδρυμάτων καθώς θα προχωρεί η αντιμετώπιση της βασικής πρόκλησης στο τραπεζικό σύστημα, των μη εξυπηρετούμενων ανοιγμάτων.

Το 2017 ήταν ένα έτος χωρίς σημαντικές αποσύρσεις καταθέσεων, δεδομένων κυρίως του πλέγματος των περιορισμών στο τραπεζικό σύστημα, αλλά και της απουσίας εξάρσεων της αβεβαιότητας.

Κατά συνέπεια, καταγράφηκαν αυξήσεις των καταθέσεων στο ελληνικό τραπεζικό σύστημα των εγχώριων μη χρηματοπιστωτικών επιχειρήσεων και νοικοκυριών.

Επανακατατέθηκαν τραπεζογραμμάτια σε τραπεζικούς λογαριασμούς και επαναπατρίστηκαν κεφάλαια από τοποθετήσεις στο εξωτερικό— ωστόσο, η πιστοδοτική συμπεριφορά των τραπεζών δεν οδήγησε σε αύξηση του αποθέματος τραπεζικού χρήματος, δεδομένου ότι η καθαρή ροή τραπεζικής χρηματοδότησης προς το σύνολο της εγχώριας οικονομίας ήταν αρνητική.

Σε σύγκριση με τα παρελθόντα έτη της ελληνικής κρίσης, είναι αξιοσημείωτη η ανάκαμψη των καταθέσεων προθεσμίας, αλλά και εν γένει η αύξηση των καταθέσεων των μη χρηματοπιστωτικών επιχειρήσεων, η οποία είναι αναλογικά εντονότερη από αυτή του τομέα των νοικοκυριών.

Εκτός από την ανάκαμψη της οικονομικής δραστηριότητας, προκειμένου να επιταχυνθεί η αποκατάσταση της καταθετικής βάσης των τραπεζών, είναι απαραίτητο να συνεχίσουν να αποτρέπονται οι κλυδωνισμοί της εμπιστοσύνης όσον αφορά τη στερεότητα της συμμετοχής της χώρας στο ενιαίο νόμισμα της Ευρώπης και να μην παρουσιάζονται ενδοιασμοί όσον αφορά τη σταθερότητα του εγχώριου τραπεζικού συστήματος.

Η κατ’ έτος συρρίκνωση της πιστωτικής επέκτασης, που χαρακτήρισε την ελληνική κρίση, φαίνεται να έχει αμβλυνθεί σημαντικά όσον αφορά τον τομέα των νοικοκυριών και να έχει λάβει τέλος όσον αφορά τις μη χρηματοπιστωτικές επιχειρήσεις (έχει μετριαστεί επίσης σε σχέση με τις μη τραπεζικές επιχειρήσεις του χρηματοπιστωτικού τομέα).

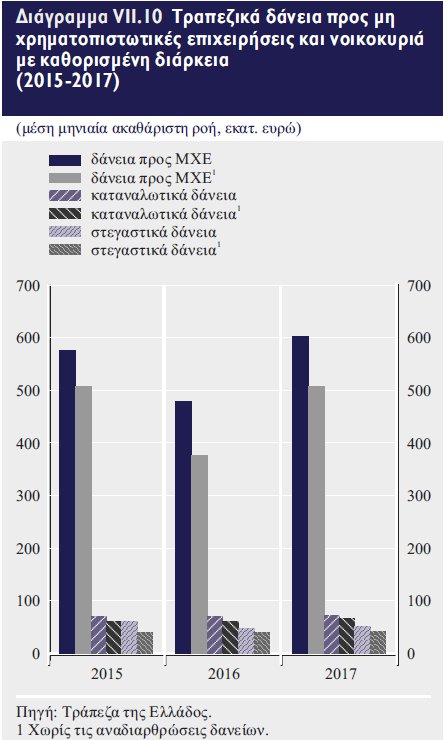

Η πιστοδοτική δραστηριότητα των τραπεζών, όπως αποτυπώνεται στις εκταμιεύσεις νέων δανείων με προκαθορισμένη λήξη, αυξήθηκε σε σχέση με το 2016 όσον αφορά τη χρηματοδότηση των μη χρηματοπιστωτικών επιχειρήσεων και παρέμεινε σχεδόν αμετάβλητη όσον αφορά τα νοικοκυριά.

Σημαντικός για τις πιστωτικές εξελίξεις ήταν ο ρόλος της ανόδου του ΑΕΠ και της αποκλιμάκωσης των πραγματικών επιτοκίων.

Η αναμενόμενη ενδυνάμωση της οικονομικής ανάπτυξης θα συμβάλει αφ’ εαυτής, αλλά και λόγω της ευεργετικής της επίδρασης στην οικονομική εμπιστοσύνη, σε περαιτέρω ενίσχυση τόσο της ζήτησης όσο και της προσφοράς τραπεζικής χρηματοδότησης.

Η ανακεφαλαιοποίηση τα προηγούμενα έτη και οι δυνατότητες αναχρηματοδότησης από το Ευρωσύστημα ή τον έκτακτο μηχανισμό της Τράπεζας της Ελλάδος (ELA – emergency liquidity assistance) απέτρεψαν περαιτέρω εμβάθυνση της πιστωτικής

συστολής.

Τουναντίον, η προσφορά πιστώσεων εκ μέρους των τραπεζών αναμένεται να ενισχυθεί, καθώς η συγκέντρωση καταθέσεων θα διευκολυνθεί, ο πιστωτικός κίνδυνος θα περιοριστεί και η πρόσβαση στη διασυνοριακή διατραπεζική αγορά και στις διεθνείς αγορές κεφαλαίων θα βελτιωθεί.

Κρίσιμος παράγοντας, ωστόσο, για τις προοπτικές ενίσχυσης των δυνατοτήτων των τραπεζών αφενός να αντλήσουν χρηματοδοτικούς πόρους και αφετέρου να τους διοχετεύσουν σε αποδοτικές δανειοδοτήσεις είναι η πρόοδος που θα επιτελέσουν ως προς την αντιμετώπιση των μη εξυπηρετούμενων ανοιγμάτων.

Το πρόβλημα αυτό επηρεάζει όλες τις κατηγορίες πιστώσεων, η βαρύτητά τους όμως ποικίλλει μεταξύ των κλάδων οικονομικής δραστηριότητας.

Το πρόβλημα είναι οξύτερο στα δάνεια προς τις πολύ μικρές επιχειρήσεις και τους επαγγελματίες σε αντιδιαστολή με τις μεγάλες επιχειρήσεις, καθώς επίσης και στους κλάδους του εμπορίου, της βιομηχανίας και των κατασκευών σε αντιδιαστολή με τους κλάδους της ενέργειας και των πετρελαιοειδών.

Ελαφρώς λιγότερο από το μισό του συνολικού υπολοίπου των μη εξυπηρετούμενων ανοιγμάτων αντιστοιχεί σε συμβάσεις δανείων που έχουν καταγγείλει οι τράπεζες, ενώ περίπου το μισό του συνολικού ύψους των δανείων σε καθυστέρηση τα οποία δεν έχουν καταγγελθεί αφορά δάνεια που δεν έχουν εξυπηρετηθεί ομαλά για χρονικό διάστημα άνω των δύο ετών.

Τα προηγούμενα χρόνια έχουν θεσπιστεί πολλές μεταρρυθμίσεις του θεσμικού πλαισίου ώστε να διευκολυνθεί η αντιμετώπιση του σημαντικού αυτού προβλήματος στο τραπεζικό σύστημα.

Πρόσφατα τέθηκαν σε λειτουργία ηλεκτρονικά συστήματα για τον εξωδικαστικό μηχανισμό ρύθμισης οφειλών και για πλειστηριασμούς ακινήτων.

Οι τράπεζες ακολουθούν χρονοδιάγραμμα για τον προοδευτικό περιορισμό των μη εξυπηρετούμενων ανοιγμάτων, βάσει του οποίου στα τέλη του 2019 το υπόλοιπο των μη εξυπηρετούμενων ανοιγμάτων θα έχει μειωθεί σε 64,6 δισεκ. ευρώ (κατά

περίπου 37% μεταξύ Ιουνίου 2017 και Δεκεμβρίου 2019).

Ήδη στη διάρκεια του εννεαμήνου του 2017, το υπόλοιπο των μη εξυπηρετούμενων ανοιγμάτων μειώθηκε κατά σχεδόν 6 δισεκ. ευρώ.

Η κάλυψη των μη εξυπηρετούμενων ανοιγμάτων με προβλέψεις εκ μέρους των δανειστριών τραπεζών είναι σχετικά ικανοποιητική.

Εάν μάλιστα ληφθεί υπόψη η αξία των εξασφαλίσεων που έχουν ληφθεί από τις τράπεζες έναντι πολλών από τα ανοίγματα, η κάλυψη υπερβαίνει το 100%.

Επίσης, ο δείκτης κεφαλαιακής επάρκειας διαμορφώνεται γύρω στο 17% (Σεπτέμβριος 2017).

Αναφορικά με τις ασφαλιστικές επιχειρήσεις, τα βασικά τους χρηματοοικονομικά μεγέθη παρέμειναν σε σταθερό επίπεδο κατά το 2017 και οι δείκτες φερεγγυότητας κατά την 31.12.2017 αναμένεται να βελτιωθούν, λόγω και της θετικής πορείας των ελληνικών κρατικών ομολόγων.

Ο κίνδυνος που σχετίζεται με το περιβάλλον χαμηλών επιτοκίων και τη συνακόλουθη αναζήτηση υψηλότερων αποδόσεων (search for yield) παραμένει υψηλός κυρίως για τις ασφαλιστικές επιχειρήσεις ζωής, ιδίως δε για τις περιπτώσεις συμβολαίων που περιλαμβάνουν υψηλές εγγυήσεις επιτοκίων.

Επιπροσθέτως, είναι σημαντικό να τονιστούν οι προσπάθειες που καταβάλλονται και οι δράσεις που αναλαμβάνονται τόσο σε ευρωπαϊκό όσο και σε εθνικό επίπεδο για την ενίσχυση του πλαισίου προστασίας του καταναλωτή που σχετίζεται με

τον τρόπο προώθησης των ασφαλιστικών προϊόντων και την πληροφόρηση που του παρέχεται ώστε να λάβει την απόφασή του.

ΕΞΕΛΙΞΕΙΣ ΣΤΟΝ ΤΡΑΠΕΖΙΚΟ ΤΟΜΕΑ

Τα κύρια χαρακτηριστικά της περιόδου Ιανουαρίου-Σεπτεμβρίου 2017 ήταν η βελτίωση της κερδοφορίας προ φόρων, η διατήρηση της κεφαλαιακής επάρκειας σε ικανοποιητικό επίπεδο, η διαφοροποίηση των πηγών χρηματοδότησης των τραπεζών και η μικρή υποχώρηση του αποθέματος των μη εξυπηρετούμενων δανείων σύμφωνα με τους τεθέντες στόχους, με το απόθεμά τους ωστόσο να παραμένει ιδιαίτερα υψηλό.

Ειδικότερα, τα καθαρά έσοδα (λειτουργικά έσοδα μείον λειτουργικά έξοδα) αυξήθηκαν κατά 8,2% (βλ. Πίνακα VII.1), λόγω της οριακής βελτίωσης των εσόδων και της περαιτέρω υποχώρησης του λειτουργικού κόστους.

Τα καθαρά έσοδα επηρεάστηκαν θετικά από:

(α) τον περιορισμό της προσφυγής των πιστωτικών ιδρυμάτων σε έκτακτη χρηματοδότηση από την Τράπεζα της Ελλάδος και την περαιτέρω αποκλιμάκωση των επιτοκίων καταθέσεων, με τα εν λόγω μεγέθη να υπεραντισταθμίζουν τη μείωση των εσόδων από τόκους εξαιτίας της υποχώρησης των υπολοίπων των πιστώσεων προς την οικονομία αλλά και της μείωσης των εσόδων από το χαρτοφυλάκιο ομολόγων,

(β) την ενίσχυση των καθαρών εσόδων από προμήθειες ως αποτέλεσμα των αυξημένων εσόδων από προμήθειες λιανικής τραπεζικής και της μείωσης των καταβαλλόμενων στο Ελληνικό Δημόσιο προμηθειών επί ομολόγων του Πυλώνα ΙΙ του ν. 3723/2008,12 δεδομένου ότι οι τράπεζες εξόφλησαν μέρος αυτών των υποχρεώσεών τους,

(γ) την καταγραφή κερδών από χρηματοοικονομικές πράξεις,

(δ) την περαιτέρω μείωση του λειτουργικού κόστους, ως αποτέλεσμα κυρίως της μείωσης των εξόδων προσωπικού, και

(ε) τη μείωση των μη επαναλαμβανόμενων ζημιών.

Οι ανωτέρω εξελίξεις συνέβαλαν ώστε τα καθαρά έσοδα να διαμορφωθούν σε επίπεδο υψηλότερο του σχηματισμού νέων προβλέψεων για τον πιστωτικό κίνδυνο, μολονότι αυτές αυξήθηκαν έναντι της αντίστοιχης περιόδου του 2016.

Τα κέρδη πριν από φόρους ανήλθαν σε 287 εκατ. ευρώ, σημαντικά βελτιωμένα έναντι του 2016, αν και παραμένουν ισχνά.

Εξαιτίας των ζημιών από διακοπτόμενες δραστηριότητες, οι τραπεζικοί όμιλοι κατέγραψαν ζημίες ύψους περίπου 80 εκατ. ευρώ μετά από φόρους και διακοπτόμενες δραστηριότητες.

Επισημαίνεται ότι τα καθαρά έσοδα από τόκους συνεχίζουν να αποτελούν τη βασική πηγή εσόδων, συμβάλλοντας το 80% αυτών, γεγονός που καθιστά αναγκαία τη σταδιακή διαφοροποίηση των πηγών εσόδων, δεδομένων του αρνητικού ρυθμού πιστωτικής επέκτασης και της δραστηριοποίησης των ελληνικών τραπεζών κυρίως στην εγχώρια αγορά.

Όσον αφορά την κεφαλαιακή επάρκεια, το Σεπτέμβριο του 2017 ο Δείκτης Κεφαλαιακής Επάρκειας σε ενοποιημένη βάση ανήλθε σε 17,2% (Δεκέμβριος 2016: 17%) και ο Δείκτης Κεφαλαίου Κοινών Μετοχών (Common Equity Tier 1 – CET1) σε 17,1% (Δεκέμβριος 2016: 16,9%), διατηρούμενος σε επίπεδο υψηλότερο από τον ευρωπαϊκό μέσο όρο (περίπου 15%).

Επισημαίνεται ότι το σταθμισμένο για τον πιστωτικό κίνδυνο ενεργητικό αποτελεί το 89% του συνολικού σταθμισμένου ενεργητικού.

Υπενθυμίζεται επίσης ότι το α’ εξάμηνο του 2018 θα διεξαχθεί άσκηση προσομοίωσης ακραίων καταστάσεων για τις τέσσερις συστημικές ελληνικές τράπεζες σύμφωνα με τη μεθοδολογία της Ευρωπαϊκής Αρχής Τραπεζών για την πανευρωπαϊκή άσκηση προσομοίωσης ακραίων καταστάσεων, ενώ από την αρχή του 2018 θα τεθεί σε εφαρμογή το Διεθνές Πρότυπο Χρηματοοικονομικής Πληροφόρησης 9 (ΔΠΧΠ 9/IFRS 9)13 στις ευρωπαϊκές τράπεζες, η επίπτωση του οποίου για τις τέσσερις σημαντικές τράπεζες εκτιμάται σε αύξηση των προβλέψεων κατά περίπου 4-5 δισεκ. ευρώ, ποσό το οποίο θα επιμεριστεί σε διάρκεια πέντε ετών.

Βελτιωμένες ήταν οι συνθήκες ρευστότητας για τις ελληνικές τράπεζες κατά τη διάρκεια του 2017, καθώς παρατηρήθηκε σταδιακή αύξηση του υπολοίπου των καταθέσεων, ιδίως μετά τους δύο πρώτους μήνες του έτους, ενώ τον Οκτώβριο του 2017 τρεις τράπεζες άντλησαν, για πρώτη φορά μετά το 2014, κεφάλαια ύψους 1.750 εκατ. ευρώ από τις διεθνείς αγορές κεφαλαίων με την έκδοση καλυμμένων ομολογιών.

Επίσης, τον Ιανουάριο του 2018 μία ακόμη τράπεζα εξέδωσε καλυμμένο ομόλογο ύψους 500 εκατ. ευρώ.

Εξάλλου, όπως προαναφέρθηκε, συνεχίστηκε ο περιορισμός της εξάρτησης των τραπεζών από το μηχανισμό έκτακτης παροχής ρευστότητας της Τράπεζας της Ελλάδος.

Αναφορικά με την ποιότητα του εγχώριου χαρτοφυλακίου δανείων, τα μη εξυπηρετούμενα ανοίγματα (ΜΕΑ) ανήλθαν το Σεπτέμβριο του 2017 σε 100,4 δισεκ. ευρώ, μειωμένα κατά 5,9 δισεκ. ευρώ έναντι του Δεκεμβρίου του 2016.

Την περίοδο Ιανουαρίου-Σεπτεμβρίου 2017 η υποχώρηση του αποθέματος των ΜΕΑ οφείλεται κυρίως σε διαγραφές δανείων (4,4 δισεκ. ευρώ) και πωλήσεις (1,8 δισεκ. ευρώ),14 αλλά και σε αποπληρωμές μη εξυπηρετούμενων ανοιγμάτων (1,8 δισεκ. ευρώ).

Αρνητικά ωστόσο συνέβαλε στην προαναφερθείσα βελτίωση το γεγονός ότι η δημιουργία νέων ροών μη εξυπηρετούμενων δανείων (8,1 δισεκ. ευρώ) ξεπέρασε τις πιστώσεις που είχαν παρουσιάσει καθυστέρηση στο παρελθόν αλλά άρχισαν και πάλι να εξυπηρετούνται (5,3 δισεκ. ευρώ).

Ο λόγος των μη εξυπηρετούμενων ανοιγμάτων προς το σύνολο των ανοιγμάτων εμφάνισε οριακή μόνο μείωση (Σεπτέμβριος 2017: 44,6%, Δεκέμβριος 2017: 44,8%), εξαιτίας της μείωσης του συνολικού υπολοίπου των δανείων.

Μεγαλύτερη ποσοστιαία μείωση εμφάνισε ο λόγος των δανείων15 σε καθυστέρηση προς το σύνολο των δανείων (Σεπτέμβριος 2017: 31,1%, Δεκέμβριος 2016: 32%).

Αναλυτικότερα, ιδιαίτερα υψηλό ποσοστό ΜΕΑ καταγράφεται στα δάνεια προς πολύ μικρές επιχειρήσεις και επαγγελματίες (66,5%), στα δάνεια προς μικρομεσαίες επιχειρήσεις (59%) και στα καταναλωτικά δάνεια (53,2%).

Λιγότερο υψηλό ποσοστό καταγράφεται στα στεγαστικά δάνεια (43,3%) και ακόμη χαμηλότερο στα δάνεια προς μεγάλες επιχειρήσεις (24,4%).

Μεταξύ των δανείων προς επιχειρήσεις, το ποσοστό των ΜΕΑ διαμορφώνεται σε όλους τους κλάδους σε πολύ υψηλό επίπεδο, με εξαίρεση τους κλάδους της δημόσιας διοίκησης (0,8%), των πετρελαιοειδών (3,8%) και της ενέργειας (4,9%), οι οποίοι αποτελούν αθροιστικά το 11,2% του συνόλου των επιχειρηματικών δανείων.

Οι κλάδοι που αντιπροσωπεύουν μεγάλο μερίδιο (π.χ. εμπόριο, βιομηχανία, κατασκευές) συνεχίζουν να εμφανίζουν υψηλότερα ποσοστά (57,6%, 46,5% και 52,2% αντίστοιχα) μη εξυπηρετούμενων ανοιγμάτων.

Μικρή βελτίωση παρατηρήθηκε στον κλάδο των καταλυμάτων (λόγω των ευνοϊκών εξελίξεων όσον αφορά τον τουρισμό), ο σχετικός δείκτης (42,7%) ωστόσο παραμένει σε πολύ υψηλό επίπεδο.

Όσον αφορά τη διάρθρωση των ΜΕΑ, αμετάβλητα στο επίπεδο του τέλους 2016 παρέμειναν τα δάνεια αβέβαιης είσπραξης (“unlikely to pay”), τα οποία αποτελούν περίπου το 30% του συνόλου των μη εξυπηρετούμενων ανοιγμάτων.

Δυσκολότερα ως προς τη διαχείριση είναι τα δάνεια των οποίων οι δανειακές συμβάσεις έχουν ήδη καταγγελθεί από τις τράπεζες και τα οποία αποτελούν περίπου το 45,5% των ΜΕΑ, καθώς και εκείνα για τα οποία οι δανειολήπτες έχουν αιτηθεί νομική προστασία, με το μεγαλύτερο μέρος αυτών να αφορά στεγαστικά (9 δισεκ. ευρώ) και καταναλωτικά δάνεια (3,3 δισεκ. ευρώ).

Στο πλαίσιο της διαχείρισης των μη εξυπηρετούμενων δανείων, θετικό παραμένει το γεγονός ότι οι τράπεζες εφαρμόζουν πλέον κατά πρώτο λόγο λύσεις ρυθμίσεων μακροπρόθεσμου χαρακτήρα, αν και στην πλειονότητα των περιπτώσεων επιλέγεται μόνο η λύση της επιμήκυνσης του χρόνου αποπληρωμής, και δευτερευόντως οριστικής διευθέτησης, με έμφαση στη διαγραφή δανείων.

Οι δύο αυτές κατηγορίες ρυθμίσεων συνεχίζουν να αντιπροσωπεύουν μερίδιο επί του συνόλου των λύσεων ελαφρώς άνω του 60%.

Θετικό επίσης είναι το γεγονός ότι το ποσοστό κάλυψης των ΜΕΑ από τις συσσωρευμένες προβλέψεις για τον πιστωτικό κίνδυνο, αν και υποχώρησε οριακά κατά τη διάρκεια του γ’ τριμήνου, παραμένει ελαφρώς χαμηλότερο του 50%, ενώ, αν προστεθεί στις συσσωρευμένες προβλέψεις και η αξία των εξασφαλίσεων που έχουν ληφθεί από τις τράπεζες έναντι των εν λόγω δανείων, τότε το ποσοστό κάλυψης προσεγγίζει το 100%.

Επιπροσθέτως, ο δείκτης Texas20 διαμορφώθηκε σε 129,2%, ποσοστό που είναι σημαντικά υψηλότερο του ευρωπαϊκού μέσου όρου.

Προβληματισμό δημιουργεί, και ταυτόχρονα αναδεικνύει τις δυσκολίες στην προσπάθεια διαχείρισης των μη εξυπηρετούμενων δανείων, το γεγονός ότι (α) το ήμισυ σχεδόν των δανείων με καθυστέρηση άνω των 90 ημερών (χωρίς να συμπεριλαμβάνονται οι καταγγελμένες απαιτήσεις) αφορούν περιπτώσεις με καθυστέρηση μεγαλύτερη των δύο ετών, καθώς και ότι (β) σημαντικό ποσοστό των δανείων που είχαν τεθεί σε καθεστώς ρύθμισης (“forborne exposures”) εμφανίζουν εκ νέου καθυστέρηση.

Ειδικότερα, περίπου στο 42% των ρυθμίσεων βραχυπρόθεσμου τύπου και στο 32% εκείνων μακροπρόθεσμου τύπου, η καθυστέρηση εμφανίζεται μόλις ένα τρίμηνο μετά την εφαρμογή της ρύθμισης.

Χαρακτηριστικό είναι επίσης το γεγονός ότι η αποτελεσματικότητα των ρυθμίσεων δεν εμφανίζει σημαντικές διαφορές σε σχέση με τα προηγούμενα χρόνια.

Φαίνεται δηλαδή ότι οι γενικότερες οικονομικές συνθήκες δεν επαρκούν για να εξηγήσουν τη χαμηλή αποτελεσματικότητα των ρυθμίσεων, καθώς, παρά την ανάκαμψη της οικονομικής δραστηριότητας, επί του παρόντος τα προβλήματα στην εξυπηρέτηση ρυθμισθέντων δανείων εξακολουθούν.

Επίσης, ο δείκτης εξυγίανσης (cure rate), δηλαδή το μερίδιο του συνόλου των μη εξυπηρετούμενων δανείων (όπως είχε διαμορφωθεί στο τέλος του 2016) που άρχισε να εξυπηρετείται κανονικά ξανά εντός του 2017, παραμένει χαμηλότερος του δείκτη αθέτησης (default rate), δηλαδή του ποσοστού του συνόλου των μη εξυπηρετούμενων δανείων στο οποίο αντιστοιχούν τα δάνεια που άρχισαν να παρουσιάζουν καθυστέρηση (άνω των 90 ημερών) εντός του 2017.

Στον αντίποδα, θετική εξέλιξη αποτελεί η αυξανόμενη στροφή των τραπεζών σε λύσεις ρυθμίσεων μακροπρόθεσμου χαρακτήρα.

Είναι προφανές από τα ανωτέρω ότι η μείωση του αποθέματος των μη εξυπηρετούμενων δανείων παραμένει η σημαντικότερη πρόκληση που έχει να αντιμετωπίσει ο τραπεζικός κλάδος τα επόμενα χρόνια.

Η προσπάθεια των τραπεζών στην κατεύθυνση αυτή αντανακλάται στους αναθεωρημένους επιχειρησιακούς στόχους που υπέβαλαν στο τέλος Σεπτεμβρίου του 2017.

Σύμφωνα με αυτούς, ο στόχος γιατο ύψος των μη εξυπηρετούμενων ανοιγμάτων στο τέλος του 2019 διαμορφώνεται σε 64,6 δισεκ. ευρώ (από 66,4 δισεκ. ευρώ που ήταν αρχικά).

Η βελτίωση αυτή εκτιμάται ότι θα προέλθει από την επίσπευση πώλησης δανείων, κυρίως στο επιχειρηματικό χαρτοφυλάκιο και σε μικρότερο βαθμό στο καταναλωτικό χαρτοφυλάκιο, καθώς επίσης και μέσω αύξησης των διαγραφών, κυρίως στο χαρτοφυλάκιο λιανικής.

Στον αντίποδα ωστόσο, οι τράπεζες πραγματοποίησαν συντηρητικότερες εκτιμήσεις όσον αφορά τις καθαρές εισροές ΜΕΑ, αλλά και την αποκατάσταση της τακτικής εξυπηρέτησης δανείων (curing) σε σύγκριση με την προηγούμενη υποβολή στοιχείων,22 καθώς ενσωμάτωσαν στα υποδείγματά τους χειρότερες μακροοικονομικές υποθέσεις σε σύγκριση με την προηγούμενη υποβολή (ρυθμός αύξησης ΑΕΠ, διαθέσιμο εισόδημα), οι οποίες επηρέασαν το ρυθμό εκ νέου αθέτησης (re-default rate) και τις καθαρές εισροές ΜΕΑ.

Παρά την αναμενομένη μείωση του υπολοίπου των μη εξυπηρετούμενων δανείων, ο δείκτης των μη εξυπηρετούμενων ανοιγμάτων εκτιμάται ότι θα διαμορφωθεί σε 35% στο τέλος του 2019 (από 33,9% που ήταν ο αρχικός στόχος), εξαιτίας της αναθεώρησης προς τα κάτω του εκτιμώμενου ρυθμού πιστωτικής επέκτασης και της διενέργειας αυξημένων διαγραφών και πωλήσεων δανείων.

Η σημαντικότερη συμβολή στην επίτευξη του εν λόγω στόχου αναμένεται να προέλθει από το χαρτοφυλάκιο των επιχειρηματικών δανείων.

Θετικό είναι το γεγονός ότι έχει αρθεί το μεγαλύτερο μέρος των θεσμικών εμποδίων που δυσχέραιναν την αποτελεσματικότερη διαχείριση των ΜΕΑ, ενώ έχει πρόσφατα απλουστευθεί το νομοθετικό πλαίσιο αδειοδότησης εταιριών διαχείρισης πιστωτικών απαιτήσεων, με δέκα εταιρίες να έχουν ήδη λάβει άδεια λειτουργίας.

Το β’ εξάμηνο του 2017 πραγματοποιήθηκαν και οι πρώτες πωλήσεις δανειακών χαρτοφυλακίων, οι οποίες αφορούσαν κυρίως επιχειρηματικά δάνεια και καταναλωτικά δάνεια χωρίς εξασφαλίσεις.

Επιπλέον, τον Αύγουστο του 2017 τέθηκε σε λειτουργία η ηλεκτρονική πλατφόρμα για τον εξωδικαστικό μηχανισμό ρύθμισης οφειλών και στο τέλος Νοεμβρίου του 2017 τέθηκε σε λειτουργία η πλατφόρμα για τους ηλεκτρονικούς πλειστηριασμούς ακινήτων.

Η λειτουργία της εν λόγω πλατφόρμας θα συμβάλει στη βελτίωση της τιμολόγησης των υπό ρευστοποίηση εξασφαλίσεων, οι οποίες αναπόφευκτα χάνουν την αξία τους (π.χ. λόγω φυσικής φθοράς) όσο αναβάλλεται η εκποίησή τους, γεγονός που δυσχεραίνει την ανάπτυξη μιας ενεργού δευτερογενούς αγοράς δανείων.

Το βραχύ μέχρι σήμερα διάστημα ενεργοποίησης του εξωδικαστικού μηχανισμού και των ηλεκτρονικών πλειστηριασμών ακινήτων δεν επαρκεί ακόμη για την εξαγωγή συμπερασμάτων όσον αφορά την αποτελεσματικότητά τους, ωστόσο οι πρώτες ενδείξεις υποδηλώνουν ότι απαιτείται περισσότερη αποφασιστικότητα και επιτάχυνση των προσπαθειών όλων των εμπλεκομένων.

Τέλος, οι τράπεζες πρέπει να διευρύνουν το ταχύτερο δυνατόν τις λύσεις που προτείνουν στους δανειολήπτες και να προχωρήσουν στη λήψη πιο δραστικών αποφάσεων, ιδίως όσον αφορά τις ενέργειες αναδιάρθρωσης βιώσιμων επιχειρήσεων, τον εντοπισμό των στρατηγικών κακοπληρωτών και την εφαρμογή οριστικής λύσης για τις μη βιώσιμες επιχειρήσεις οι οποίες διατηρούνται τεχνητά στη ζωή, καθώς η βελτίωση του μακροοικονομικού περιβάλλοντος δεν αρκεί από μόνη της για τη μείωση των ΜΕΑ σε σχέση με τους επιχειρησιακούς στόχους που έχουν τεθεί (βλ. Πλαίσιο VII.1).

Στο σύνολο του χρηματοπιστωτικού τομέα

O χρηματοπιστωτικός τομέας στην Ελλάδα, σε αντίθεση με ό,τι παρατηρήθηκε σε άλλες χώρες που εντάχθηκαν σε πρόγραμμα οικονομικής προσαρμογής, όχι μόνο δεν προξένησε την κρίση, αλλά ήταν ο αποδέκτης πρωτοφανών προκλήσεων, στις οποίες αντεπεξήλθε με τη βοήθεια των συντονισμένων ενεργειών της Τράπεζας της Ελλάδος και της Πολιτείας.

Το σύνολο του ελληνικού τραπεζικού τομέα, που αποτελεί και το συντριπτικά μεγαλύτερο τμήμα του εγχώριου χρηματοπιστωτικού τομέα, δέχθηκε έντονες πιέσεις στη ρευστότητα, την κερδοφορία και την κεφαλαιακή του βάση υπό τη συνδυαστική επίδραση:

(α) της αδυναμίας πρόσβασης στις διεθνείς αγορές,

(β) των συνεχών εκροών καταθέσεων,

(γ) της αναδιάρθρωσης του δημόσιου χρέους,

(δ) των επιπτώσεων της ύφεσης στην ποιότητα των δανειακών χαρτοφυλακίων και, πιο πρόσφατα,

(ε) των επιπτώσεων από τους περιορισμούς στην κίνηση κεφαλαίων.

Για την αντιμετώπιση των προκλήσεων αυτών, η Τράπεζα της Ελλάδος και η Πολιτεία προχώρησαν σε σειρά ενεργειών, στοχεύοντας πρωτίστως στη διασφάλιση της χρηματοπιστωτικής σταθερότητας και στην προστασία των καταθέσεων και ακολούθως στη διαμόρφωση του κατάλληλου θεσμικού πλαισίου για την αποτελεσματικότερη διαχείριση των μη εξυπηρετούμενων ανοιγμάτων.

Δεν θα πρέπει επίσης να παραβλεφθεί και η στήριξη την οποία προσέφερε το Ευρωσύστημα, σε όλη τη διάρκεια της κρίσης, καλύπτοντας τις ανάγκες των τραπεζών σε ρευστότητα.

Ειδικότερα, κρίσιμη σημασία είχαν οι ενέργειες που επιδίωκαν και πράγματι πέτυχαν, μεταξύ άλλων:

(α) την αδιάλειπτη κάλυψη των βραχυπρόθεσμων αναγκών ρευστότητας των τραπεζών και της ζήτησης τραπεζογραμματίων εκ μέρους του κοινού, (β) την αξιολόγηση της βιωσιμότητας των τραπεζών, (γ) τη διαμόρφωση του θεσμικού πλαισίου εξυγίανσης των πιστωτικών ιδρυμάτων, (δ) τον προσδιορισμό των κεφαλαιακών αναγκών και τη διασφάλιση της επάρκειας των δημόσιων πόρων που προορίζονταν για την κάλυψη των αναγκών αυτών, καθώς και του κόστους αναδιάταξης του ελληνικού τραπεζικού τομέα, (ε) τον περιορισμό της συμμετοχής του δημόσιου τομέα και (στ) τη διατήρηση και ενδυνάμωση του εταιρικού ελέγχου μέσω της συμμετοχής ιδιωτών και την ενίσχυση των κριτηρίων για την επιλογή των μελών των διοικητικών συμβουλίων των τραπεζών.

Ιδιαίτερη μνεία πρέπει να γίνει στην εφαρμογή της εθνικής στρατηγικής για την αντιμετώπιση των προβληματικών στοιχείων ενεργητικού, με έμφαση, μεταξύ άλλων, στις αναγκαίες οργανωτικές και επιχειρησιακές αλλαγές εκ μέρους των τραπεζών ώστε να καταστεί εντατικότερη η διαχείριση των δανείων σε καθυστέρηση.

Στο πλαίσιο αυτό, θεσμοθετήθηκε η δυνατότητα ανάθεσης από τα πιστωτικά ιδρύματα της διαχείρισης ή μεταβίβασης δανείων σε εταιρίες διαχείρισης και απόκτησης απαιτήσεων και τέθηκαν σε λειτουργία οι ηλεκτρονικές πλατ-φόρμες για τον εξωδικαστικό μηχανισμό ρύθμισης οφειλών και τον πλειστηριασμό ακινήτων.

Σήμερα, το χρηματοπιστωτικό σύστημα βρίσκεται σε σαφώς πιο εύρωστη θέση σε σύγκριση με την αρχή της κρίσης.

Οι δείκτες κεφαλαιακής επάρκειας των τραπεζών έχουν διαμορφωθεί σε ικανοποιητικά επίπεδα, υψηλότερα του ευρωπαϊκού μέσου όρου, ενώ υψηλή είναι και η ποιότητα των κεφαλαίων των επιχειρήσεων ιδιωτικής ασφάλισης.

Επίσης, έχουν βελτιωθεί σημαντικά οι δείκτες κερδοφορίας και αποδοτικότητας, όπως άλλωστε αυτό αποτυπώνεται στις οικονομικές καταστάσεις των τραπεζών, ενώ η συρρίκνωση που τελικώς παρατηρήθηκε στους ισολογισμούς των τραπεζών ήταν σημαντικά μικρότερη από εκείνη που θα δικαιολογούσε η ένταση και η διάρκεια της κρίσης.

Τέλος, οι ενέργειες που γίνονται στην κατεύθυνση της αντιμετώπισης του προβλήματος των μη εξυπηρετούμενων ανοιγμάτων φαίνεται να αποδίδουν καρπούς, καθώς παρατηρείται συνεχής μείωση του αποθέματος των εν λόγω ανοιγμάτων, ενώ έχουν ήδη τεθεί και συγκεκριμένοι στόχοι για την περαιτέρω μείωσή τους.

Παρ’ όλα αυτά, το συσσωρευμένο υπόλοιπο των μη εξυπηρετούμενων ανοιγμάτων (περίπου 100 δισεκ. ευρώ στο τέλος Σεπτεμβρίου 2017), αν και εμφανίζει συνεχή υποχώρηση μετά το υψηλό του Μαρτίου 2016 (περίπου 108 δισεκ. ευρώ), αποτελεί τη σημαντικότερη πηγή κινδύνου για την ευστάθεια του εγχώριου χρηματοπιστωτικού συστήματος και τροχοπέδη (μαζί με τη μεγάλη συρρίκνωση της καταθετικής βάσης) για τη χρηματοδότηση της οικονομίας και τη διαμεσολαβητική λειτουργία των τραπεζών.

ΣΥΜΠΕΡΑΣΜΑΤΑ

Οι μεταρρυθμίσεις και τα μέτρα που λήφθηκαν στο πλαίσιο των προγραμμάτων οικονομικής προσαρμογής συνέβαλαν καθοριστικά στη διόρθωση των δημοσιονομικών και μακροοικονομικών ανισορροπιών, καθώς και στην αντιμετώπιση των χρόνιων διαρθρωτικών αδυναμιών της ελληνικής οικονομίας.

Ωστόσο, πρέπει να επισημανθεί ότι η εφαρμογή των προγραμμάτων δεν ήταν απρόσκοπτη.

Οι καθυστερήσεις ή και οι αστοχίες που παρατηρήθηκαν στην εκτέλεση των προγραμμάτων οφείλονται σε τρεις κυρίως λόγους:

Πρώτον, ο αρχικός σχεδιασμός ως προς την αλληλουχία των απαιτούμενων μέτρων και το μίγμα της οικονομικής πολιτικής που επιλέχθηκε δυσχέρανε την επιτυχή και έγκαιρη εφαρμογή του συνόλου των μεταρρυθμίσεων.

Ειδικότερα, η εμπροσθοβαρής λήψη περιοριστικών δημοσιονομικών μέτρων (κυρίως από την πλευρά των φορολογικών εσόδων) έναντι των αναγκαίων διαρθρωτικών αλλαγών στον ιστό της οικονομίας, η προτεραιότητα στις μεταρρυθμίσεις στην αγορά εργασίας έναντι εκείνων στις αγορές αγαθών και υπηρεσιών που αυξάνουν τον ανταγωνισμό, η καθυστέρηση ή ενδεχομένως η αναβλητικότητα στη λήψη μέτρων για τη βελτίωση του ευρύτερου ρυθμιστικού περιβάλλοντος, καθώς και η έλλειψη μιας ολιστικής αντίληψης στη διαμόρφωση του προγράμματος, δεν ευνόησαν την αποφυγή ή το μετριασμό του βραχυχρόνιου κόστους ορισμένων μεταρρυθμίσεων, με αποτέλεσμα η απόδοση του οφέλους τους να είναι ιδιαίτερα αργή.

Καθώς η οικονομική δραστηριότητα θα ενισχύεται, το βραχυχρόνιο κόστος της προσαρμογής αναμένεται σταδιακά να υποχωρεί και τα μεσομακροπρόθεσμα οφέλη των μεταρρυθμίσεων να διαχέονται στο σύνολο της οικονομίας και της κοινωνίας.

Δεύτερον, η αποτελεσματικότητα της ελληνικής δημόσιας διοίκησης ήταν περιορισμένη και η ποιότητα του θεσμικού πλαισίου χαμηλή λόγω τόσο των διαχρονικών εγγενών αδυναμιών όσο και των περικοπών πόρων και της συρρίκνωσης του ανθρώπινου δυναμικού.

Παρ’ όλα αυτά, η Ελλάδα κλήθηκε να νομοθετήσει και να εφαρμόσει σε σύντομο χρονικό διάστημα και εν μέσω πρωτοφανούς ύφεσης ένα μεγάλο όγκο και εύρος μεταρρυθμίσεων, γεγονός που επέτεινε τη θεσμική ανεπάρκεια και συνέβαλε στη μεταρρυθμιστική κόπωση.

Τρίτον, το ελληνικό πολιτικό σύστημα και οι κοινωνικοί εταίροι δεν οικειοποιήθηκαν το μεταρρυθμιστικό πρόγραμμα και δεν επιδίωξαν τη συνεννόηση προκειμένου να διαμορφωθεί πολιτική εξόδου από την κρίση.

Αντίθετα, οι διεκδικήσεις οργανωμένων ομάδων συμφερόντων συχνά ύψωναν εμπόδια σε μεταρρυθμίσεις που θα μπορούσαν να αποδώσουν σημαντικά οφέλη για το σύνολο της ελληνικής οικονομίας (π.χ. ιδιωτικοποιήσεις).

Λαμβάνοντας υπόψη όλα τα παραπάνω, το βασικό ζητούμενο για το άμεσο μέλλον είναι η συνέχιση της εφαρμογής των μεταρρυθμίσεων που έχουν ήδη νομοθετηθεί, καθώς και η διασφάλιση της θεσμικής συνέχειας μετά την έξοδο της χώρας από το τρέχον πρόγραμμα οικονομικής προσαρμογής, προκειμένου να καλλιεργηθεί η εμπιστοσύνη στην εύρυθμη λειτουργία των θεσμών και να εδραιωθεί η αξιοπιστία των μεταρρυθμίσεων.

www.bankingnews.gr

Όπως τονίζεται, στο α’ εξάμηνο του 2018 θα διεξαχθεί άσκηση προσομοίωσης ακραίων καταστάσεων για τις τέσσερις συστημικές ελληνικές τράπεζες σύμφωνα με τη μεθοδολογία της Ευρωπαϊκής Αρχής Τραπεζών για την πανευρωπαϊκή άσκηση προσομοίωσης ακραίων καταστάσεων, ενώ από την αρχή του 2018 θα τεθεί σε εφαρμογή το Διεθνές Πρότυπο Χρηματοοικονομικής Πληροφόρησης 9 (ΔΠΧΠ 9/IFRS 9)13 στις ευρωπαϊκές τράπεζες, η επίπτωση του οποίου για τις τέσσερις σημαντικές τράπεζες εκτιμάται σε αύξηση των προβλέψεων κατά περίπου 4-5 δισεκ. ευρώ, ποσό το οποίο θα επιμεριστεί σε διάρκεια πέντε ετών.

Σύμφωνα με την ΤτΕ, στο τραπεζικό σύστημα έχει ξεκινήσει η αντιμετώπιση των μη εξυπηρετούμενων ανοιγμάτων, καθώς έχει εμπλουτιστεί το θεσμικό πλαίσιο και τα πιστωτικά ιδρύματα έχουν προχωρήσει σε σημαντικές σχετικές ενέργειες.

Το πρόβλημα είναι κρίσιμο και χρειάζεται κάθε προσπάθεια, επιπλέον της ευεργετικής επίδρασης της ανόδου της οικονομικής δραστηριότητας, για να επιταχυνθεί η πρόοδος στη μακρά διαδικασία για την επίλυσή του, αναφέρει στην ετήσια έκθεσή του ο διοικητής της Τράπεζας της Ελλάδος.

Μια από τις παρενέργειες του υψηλού αποθέματος των μη εξυπηρετούμενων ανοιγμάτων είναι η παρατηρούμενη ισχνότητα της εξέλιξης της τραπεζικής χρηματοδότησης, η οποία ωστόσο φαίνεται να μετριάζεται, με βραδύ ρυθμό βέβαια.

Εξάλλου, οι αποταμιευτικοί πόροι που συγκεντρώνουν οι τράπεζες από καταθέσεις, οι οποίοι είναι διαθέσιμοι για αναδανεισμό στην πραγματική οικονομία, αυξάνονται και τα επιτόκια χρηματοδότησης που προσφέρουν οι τράπεζες, τουλάχιστον προς τις μη χρηματοπιστωτικές επιχειρήσεις, συνεχίζουν να μειώνονται.

Tέλος, στο πεδίο της ιδιωτικής ασφάλισης, τα βασικά χρηματοοικονομικά μεγέθη παρέμειναν σε σταθερό επίπεδο, ενώ συνεχίστηκε ο εμπλουτισμός του νομοθετικού πλαισίου με στόχο την ενίσχυση της προστασίας των καταναλωτών ασφαλιστικών προϊόντων.

ΣΥΝΟΨΗ ΕΞΕΛΙΞΕΩΝ ΚΑΙ ΠΡΟΟΠΤΙΚΕΣ

Τα επιτόκια καταθέσεων συνέχισαν το 2017 να ακολουθούν πορεία γενικής μείωσης, αλλά με πολύ βραδύ ρυθμό πλέον.

Από την άλλη πλευρά, η αποκλιμάκωση των επιτοκίων τραπεζικού δανεισμού των μη χρηματοπιστωτικών επιχειρήσεων συνεχίστηκε για έκτη συνεχόμενη χρονιά, με σχεδόν σταθερό ρυθμό, δηλ. κατά μισή ποσοστιαία μονάδα ετησίως.

Αντίθετα, το μεσοσταθμικό επιτόκιο τραπεζικής χρηματοδότησης των νοικοκυριών κατέγραψε ελαφρά αύξηση σε ονομαστικούς όρους, αν και σε πραγματικούς όρους όλα τα τραπεζικά επιτόκια υποχώρησαν ex post έναντι του 2016.

Κατά τα επόμενα έτη, τα βραχυπρόθεσμα επιτόκια στη ζώνη του ευρώ ενδέχεται να αρχίσουν να αυξάνονται.

Η επίδραση αυτών των αυξήσεων (οι οποίες σε κάποια χρονική στιγμή μπορεί να περιλάβουν και προσαρμογές των βασικών επιτοκίων του Ευρωσυστήματος) στα δανειακά επιτόκια των ελληνικών τραπεζών θα είναι περιορισμένη.

Αυτό συνάγεται διότι αναμένεται παράλληλα γενική βελτίωση των οικονομικών συνθηκών στη χώρα μας και συνεπώς ανάκαμψη της ζήτησης τραπεζικών καταθέσεων και περιορισμός του περιθωρίου διαμεσολάβησης των πιστωτικών ιδρυμάτων καθώς θα προχωρεί η αντιμετώπιση της βασικής πρόκλησης στο τραπεζικό σύστημα, των μη εξυπηρετούμενων ανοιγμάτων.

Το 2017 ήταν ένα έτος χωρίς σημαντικές αποσύρσεις καταθέσεων, δεδομένων κυρίως του πλέγματος των περιορισμών στο τραπεζικό σύστημα, αλλά και της απουσίας εξάρσεων της αβεβαιότητας.

Κατά συνέπεια, καταγράφηκαν αυξήσεις των καταθέσεων στο ελληνικό τραπεζικό σύστημα των εγχώριων μη χρηματοπιστωτικών επιχειρήσεων και νοικοκυριών.

Επανακατατέθηκαν τραπεζογραμμάτια σε τραπεζικούς λογαριασμούς και επαναπατρίστηκαν κεφάλαια από τοποθετήσεις στο εξωτερικό— ωστόσο, η πιστοδοτική συμπεριφορά των τραπεζών δεν οδήγησε σε αύξηση του αποθέματος τραπεζικού χρήματος, δεδομένου ότι η καθαρή ροή τραπεζικής χρηματοδότησης προς το σύνολο της εγχώριας οικονομίας ήταν αρνητική.

Σε σύγκριση με τα παρελθόντα έτη της ελληνικής κρίσης, είναι αξιοσημείωτη η ανάκαμψη των καταθέσεων προθεσμίας, αλλά και εν γένει η αύξηση των καταθέσεων των μη χρηματοπιστωτικών επιχειρήσεων, η οποία είναι αναλογικά εντονότερη από αυτή του τομέα των νοικοκυριών.

Εκτός από την ανάκαμψη της οικονομικής δραστηριότητας, προκειμένου να επιταχυνθεί η αποκατάσταση της καταθετικής βάσης των τραπεζών, είναι απαραίτητο να συνεχίσουν να αποτρέπονται οι κλυδωνισμοί της εμπιστοσύνης όσον αφορά τη στερεότητα της συμμετοχής της χώρας στο ενιαίο νόμισμα της Ευρώπης και να μην παρουσιάζονται ενδοιασμοί όσον αφορά τη σταθερότητα του εγχώριου τραπεζικού συστήματος.

Η κατ’ έτος συρρίκνωση της πιστωτικής επέκτασης, που χαρακτήρισε την ελληνική κρίση, φαίνεται να έχει αμβλυνθεί σημαντικά όσον αφορά τον τομέα των νοικοκυριών και να έχει λάβει τέλος όσον αφορά τις μη χρηματοπιστωτικές επιχειρήσεις (έχει μετριαστεί επίσης σε σχέση με τις μη τραπεζικές επιχειρήσεις του χρηματοπιστωτικού τομέα).

Η πιστοδοτική δραστηριότητα των τραπεζών, όπως αποτυπώνεται στις εκταμιεύσεις νέων δανείων με προκαθορισμένη λήξη, αυξήθηκε σε σχέση με το 2016 όσον αφορά τη χρηματοδότηση των μη χρηματοπιστωτικών επιχειρήσεων και παρέμεινε σχεδόν αμετάβλητη όσον αφορά τα νοικοκυριά.

Σημαντικός για τις πιστωτικές εξελίξεις ήταν ο ρόλος της ανόδου του ΑΕΠ και της αποκλιμάκωσης των πραγματικών επιτοκίων.

Η αναμενόμενη ενδυνάμωση της οικονομικής ανάπτυξης θα συμβάλει αφ’ εαυτής, αλλά και λόγω της ευεργετικής της επίδρασης στην οικονομική εμπιστοσύνη, σε περαιτέρω ενίσχυση τόσο της ζήτησης όσο και της προσφοράς τραπεζικής χρηματοδότησης.

Η ανακεφαλαιοποίηση τα προηγούμενα έτη και οι δυνατότητες αναχρηματοδότησης από το Ευρωσύστημα ή τον έκτακτο μηχανισμό της Τράπεζας της Ελλάδος (ELA – emergency liquidity assistance) απέτρεψαν περαιτέρω εμβάθυνση της πιστωτικής

συστολής.

Τουναντίον, η προσφορά πιστώσεων εκ μέρους των τραπεζών αναμένεται να ενισχυθεί, καθώς η συγκέντρωση καταθέσεων θα διευκολυνθεί, ο πιστωτικός κίνδυνος θα περιοριστεί και η πρόσβαση στη διασυνοριακή διατραπεζική αγορά και στις διεθνείς αγορές κεφαλαίων θα βελτιωθεί.

Κρίσιμος παράγοντας, ωστόσο, για τις προοπτικές ενίσχυσης των δυνατοτήτων των τραπεζών αφενός να αντλήσουν χρηματοδοτικούς πόρους και αφετέρου να τους διοχετεύσουν σε αποδοτικές δανειοδοτήσεις είναι η πρόοδος που θα επιτελέσουν ως προς την αντιμετώπιση των μη εξυπηρετούμενων ανοιγμάτων.

Το πρόβλημα αυτό επηρεάζει όλες τις κατηγορίες πιστώσεων, η βαρύτητά τους όμως ποικίλλει μεταξύ των κλάδων οικονομικής δραστηριότητας.

Το πρόβλημα είναι οξύτερο στα δάνεια προς τις πολύ μικρές επιχειρήσεις και τους επαγγελματίες σε αντιδιαστολή με τις μεγάλες επιχειρήσεις, καθώς επίσης και στους κλάδους του εμπορίου, της βιομηχανίας και των κατασκευών σε αντιδιαστολή με τους κλάδους της ενέργειας και των πετρελαιοειδών.

Ελαφρώς λιγότερο από το μισό του συνολικού υπολοίπου των μη εξυπηρετούμενων ανοιγμάτων αντιστοιχεί σε συμβάσεις δανείων που έχουν καταγγείλει οι τράπεζες, ενώ περίπου το μισό του συνολικού ύψους των δανείων σε καθυστέρηση τα οποία δεν έχουν καταγγελθεί αφορά δάνεια που δεν έχουν εξυπηρετηθεί ομαλά για χρονικό διάστημα άνω των δύο ετών.

Τα προηγούμενα χρόνια έχουν θεσπιστεί πολλές μεταρρυθμίσεις του θεσμικού πλαισίου ώστε να διευκολυνθεί η αντιμετώπιση του σημαντικού αυτού προβλήματος στο τραπεζικό σύστημα.

Πρόσφατα τέθηκαν σε λειτουργία ηλεκτρονικά συστήματα για τον εξωδικαστικό μηχανισμό ρύθμισης οφειλών και για πλειστηριασμούς ακινήτων.

Οι τράπεζες ακολουθούν χρονοδιάγραμμα για τον προοδευτικό περιορισμό των μη εξυπηρετούμενων ανοιγμάτων, βάσει του οποίου στα τέλη του 2019 το υπόλοιπο των μη εξυπηρετούμενων ανοιγμάτων θα έχει μειωθεί σε 64,6 δισεκ. ευρώ (κατά

περίπου 37% μεταξύ Ιουνίου 2017 και Δεκεμβρίου 2019).

Ήδη στη διάρκεια του εννεαμήνου του 2017, το υπόλοιπο των μη εξυπηρετούμενων ανοιγμάτων μειώθηκε κατά σχεδόν 6 δισεκ. ευρώ.

Η κάλυψη των μη εξυπηρετούμενων ανοιγμάτων με προβλέψεις εκ μέρους των δανειστριών τραπεζών είναι σχετικά ικανοποιητική.

Εάν μάλιστα ληφθεί υπόψη η αξία των εξασφαλίσεων που έχουν ληφθεί από τις τράπεζες έναντι πολλών από τα ανοίγματα, η κάλυψη υπερβαίνει το 100%.

Επίσης, ο δείκτης κεφαλαιακής επάρκειας διαμορφώνεται γύρω στο 17% (Σεπτέμβριος 2017).

Αναφορικά με τις ασφαλιστικές επιχειρήσεις, τα βασικά τους χρηματοοικονομικά μεγέθη παρέμειναν σε σταθερό επίπεδο κατά το 2017 και οι δείκτες φερεγγυότητας κατά την 31.12.2017 αναμένεται να βελτιωθούν, λόγω και της θετικής πορείας των ελληνικών κρατικών ομολόγων.

Ο κίνδυνος που σχετίζεται με το περιβάλλον χαμηλών επιτοκίων και τη συνακόλουθη αναζήτηση υψηλότερων αποδόσεων (search for yield) παραμένει υψηλός κυρίως για τις ασφαλιστικές επιχειρήσεις ζωής, ιδίως δε για τις περιπτώσεις συμβολαίων που περιλαμβάνουν υψηλές εγγυήσεις επιτοκίων.

Επιπροσθέτως, είναι σημαντικό να τονιστούν οι προσπάθειες που καταβάλλονται και οι δράσεις που αναλαμβάνονται τόσο σε ευρωπαϊκό όσο και σε εθνικό επίπεδο για την ενίσχυση του πλαισίου προστασίας του καταναλωτή που σχετίζεται με

τον τρόπο προώθησης των ασφαλιστικών προϊόντων και την πληροφόρηση που του παρέχεται ώστε να λάβει την απόφασή του.

ΕΞΕΛΙΞΕΙΣ ΣΤΟΝ ΤΡΑΠΕΖΙΚΟ ΤΟΜΕΑ

Τα κύρια χαρακτηριστικά της περιόδου Ιανουαρίου-Σεπτεμβρίου 2017 ήταν η βελτίωση της κερδοφορίας προ φόρων, η διατήρηση της κεφαλαιακής επάρκειας σε ικανοποιητικό επίπεδο, η διαφοροποίηση των πηγών χρηματοδότησης των τραπεζών και η μικρή υποχώρηση του αποθέματος των μη εξυπηρετούμενων δανείων σύμφωνα με τους τεθέντες στόχους, με το απόθεμά τους ωστόσο να παραμένει ιδιαίτερα υψηλό.

Ειδικότερα, τα καθαρά έσοδα (λειτουργικά έσοδα μείον λειτουργικά έξοδα) αυξήθηκαν κατά 8,2% (βλ. Πίνακα VII.1), λόγω της οριακής βελτίωσης των εσόδων και της περαιτέρω υποχώρησης του λειτουργικού κόστους.

Τα καθαρά έσοδα επηρεάστηκαν θετικά από:

(α) τον περιορισμό της προσφυγής των πιστωτικών ιδρυμάτων σε έκτακτη χρηματοδότηση από την Τράπεζα της Ελλάδος και την περαιτέρω αποκλιμάκωση των επιτοκίων καταθέσεων, με τα εν λόγω μεγέθη να υπεραντισταθμίζουν τη μείωση των εσόδων από τόκους εξαιτίας της υποχώρησης των υπολοίπων των πιστώσεων προς την οικονομία αλλά και της μείωσης των εσόδων από το χαρτοφυλάκιο ομολόγων,

(β) την ενίσχυση των καθαρών εσόδων από προμήθειες ως αποτέλεσμα των αυξημένων εσόδων από προμήθειες λιανικής τραπεζικής και της μείωσης των καταβαλλόμενων στο Ελληνικό Δημόσιο προμηθειών επί ομολόγων του Πυλώνα ΙΙ του ν. 3723/2008,12 δεδομένου ότι οι τράπεζες εξόφλησαν μέρος αυτών των υποχρεώσεών τους,

(γ) την καταγραφή κερδών από χρηματοοικονομικές πράξεις,

(δ) την περαιτέρω μείωση του λειτουργικού κόστους, ως αποτέλεσμα κυρίως της μείωσης των εξόδων προσωπικού, και

(ε) τη μείωση των μη επαναλαμβανόμενων ζημιών.

Οι ανωτέρω εξελίξεις συνέβαλαν ώστε τα καθαρά έσοδα να διαμορφωθούν σε επίπεδο υψηλότερο του σχηματισμού νέων προβλέψεων για τον πιστωτικό κίνδυνο, μολονότι αυτές αυξήθηκαν έναντι της αντίστοιχης περιόδου του 2016.

Τα κέρδη πριν από φόρους ανήλθαν σε 287 εκατ. ευρώ, σημαντικά βελτιωμένα έναντι του 2016, αν και παραμένουν ισχνά.

Εξαιτίας των ζημιών από διακοπτόμενες δραστηριότητες, οι τραπεζικοί όμιλοι κατέγραψαν ζημίες ύψους περίπου 80 εκατ. ευρώ μετά από φόρους και διακοπτόμενες δραστηριότητες.

Επισημαίνεται ότι τα καθαρά έσοδα από τόκους συνεχίζουν να αποτελούν τη βασική πηγή εσόδων, συμβάλλοντας το 80% αυτών, γεγονός που καθιστά αναγκαία τη σταδιακή διαφοροποίηση των πηγών εσόδων, δεδομένων του αρνητικού ρυθμού πιστωτικής επέκτασης και της δραστηριοποίησης των ελληνικών τραπεζών κυρίως στην εγχώρια αγορά.

Όσον αφορά την κεφαλαιακή επάρκεια, το Σεπτέμβριο του 2017 ο Δείκτης Κεφαλαιακής Επάρκειας σε ενοποιημένη βάση ανήλθε σε 17,2% (Δεκέμβριος 2016: 17%) και ο Δείκτης Κεφαλαίου Κοινών Μετοχών (Common Equity Tier 1 – CET1) σε 17,1% (Δεκέμβριος 2016: 16,9%), διατηρούμενος σε επίπεδο υψηλότερο από τον ευρωπαϊκό μέσο όρο (περίπου 15%).

Επισημαίνεται ότι το σταθμισμένο για τον πιστωτικό κίνδυνο ενεργητικό αποτελεί το 89% του συνολικού σταθμισμένου ενεργητικού.

Υπενθυμίζεται επίσης ότι το α’ εξάμηνο του 2018 θα διεξαχθεί άσκηση προσομοίωσης ακραίων καταστάσεων για τις τέσσερις συστημικές ελληνικές τράπεζες σύμφωνα με τη μεθοδολογία της Ευρωπαϊκής Αρχής Τραπεζών για την πανευρωπαϊκή άσκηση προσομοίωσης ακραίων καταστάσεων, ενώ από την αρχή του 2018 θα τεθεί σε εφαρμογή το Διεθνές Πρότυπο Χρηματοοικονομικής Πληροφόρησης 9 (ΔΠΧΠ 9/IFRS 9)13 στις ευρωπαϊκές τράπεζες, η επίπτωση του οποίου για τις τέσσερις σημαντικές τράπεζες εκτιμάται σε αύξηση των προβλέψεων κατά περίπου 4-5 δισεκ. ευρώ, ποσό το οποίο θα επιμεριστεί σε διάρκεια πέντε ετών.

Βελτιωμένες ήταν οι συνθήκες ρευστότητας για τις ελληνικές τράπεζες κατά τη διάρκεια του 2017, καθώς παρατηρήθηκε σταδιακή αύξηση του υπολοίπου των καταθέσεων, ιδίως μετά τους δύο πρώτους μήνες του έτους, ενώ τον Οκτώβριο του 2017 τρεις τράπεζες άντλησαν, για πρώτη φορά μετά το 2014, κεφάλαια ύψους 1.750 εκατ. ευρώ από τις διεθνείς αγορές κεφαλαίων με την έκδοση καλυμμένων ομολογιών.

Επίσης, τον Ιανουάριο του 2018 μία ακόμη τράπεζα εξέδωσε καλυμμένο ομόλογο ύψους 500 εκατ. ευρώ.

Εξάλλου, όπως προαναφέρθηκε, συνεχίστηκε ο περιορισμός της εξάρτησης των τραπεζών από το μηχανισμό έκτακτης παροχής ρευστότητας της Τράπεζας της Ελλάδος.

Αναφορικά με την ποιότητα του εγχώριου χαρτοφυλακίου δανείων, τα μη εξυπηρετούμενα ανοίγματα (ΜΕΑ) ανήλθαν το Σεπτέμβριο του 2017 σε 100,4 δισεκ. ευρώ, μειωμένα κατά 5,9 δισεκ. ευρώ έναντι του Δεκεμβρίου του 2016.

Την περίοδο Ιανουαρίου-Σεπτεμβρίου 2017 η υποχώρηση του αποθέματος των ΜΕΑ οφείλεται κυρίως σε διαγραφές δανείων (4,4 δισεκ. ευρώ) και πωλήσεις (1,8 δισεκ. ευρώ),14 αλλά και σε αποπληρωμές μη εξυπηρετούμενων ανοιγμάτων (1,8 δισεκ. ευρώ).

Αρνητικά ωστόσο συνέβαλε στην προαναφερθείσα βελτίωση το γεγονός ότι η δημιουργία νέων ροών μη εξυπηρετούμενων δανείων (8,1 δισεκ. ευρώ) ξεπέρασε τις πιστώσεις που είχαν παρουσιάσει καθυστέρηση στο παρελθόν αλλά άρχισαν και πάλι να εξυπηρετούνται (5,3 δισεκ. ευρώ).

Ο λόγος των μη εξυπηρετούμενων ανοιγμάτων προς το σύνολο των ανοιγμάτων εμφάνισε οριακή μόνο μείωση (Σεπτέμβριος 2017: 44,6%, Δεκέμβριος 2017: 44,8%), εξαιτίας της μείωσης του συνολικού υπολοίπου των δανείων.

Μεγαλύτερη ποσοστιαία μείωση εμφάνισε ο λόγος των δανείων15 σε καθυστέρηση προς το σύνολο των δανείων (Σεπτέμβριος 2017: 31,1%, Δεκέμβριος 2016: 32%).

Αναλυτικότερα, ιδιαίτερα υψηλό ποσοστό ΜΕΑ καταγράφεται στα δάνεια προς πολύ μικρές επιχειρήσεις και επαγγελματίες (66,5%), στα δάνεια προς μικρομεσαίες επιχειρήσεις (59%) και στα καταναλωτικά δάνεια (53,2%).

Λιγότερο υψηλό ποσοστό καταγράφεται στα στεγαστικά δάνεια (43,3%) και ακόμη χαμηλότερο στα δάνεια προς μεγάλες επιχειρήσεις (24,4%).

Μεταξύ των δανείων προς επιχειρήσεις, το ποσοστό των ΜΕΑ διαμορφώνεται σε όλους τους κλάδους σε πολύ υψηλό επίπεδο, με εξαίρεση τους κλάδους της δημόσιας διοίκησης (0,8%), των πετρελαιοειδών (3,8%) και της ενέργειας (4,9%), οι οποίοι αποτελούν αθροιστικά το 11,2% του συνόλου των επιχειρηματικών δανείων.

Οι κλάδοι που αντιπροσωπεύουν μεγάλο μερίδιο (π.χ. εμπόριο, βιομηχανία, κατασκευές) συνεχίζουν να εμφανίζουν υψηλότερα ποσοστά (57,6%, 46,5% και 52,2% αντίστοιχα) μη εξυπηρετούμενων ανοιγμάτων.

Μικρή βελτίωση παρατηρήθηκε στον κλάδο των καταλυμάτων (λόγω των ευνοϊκών εξελίξεων όσον αφορά τον τουρισμό), ο σχετικός δείκτης (42,7%) ωστόσο παραμένει σε πολύ υψηλό επίπεδο.

Όσον αφορά τη διάρθρωση των ΜΕΑ, αμετάβλητα στο επίπεδο του τέλους 2016 παρέμειναν τα δάνεια αβέβαιης είσπραξης (“unlikely to pay”), τα οποία αποτελούν περίπου το 30% του συνόλου των μη εξυπηρετούμενων ανοιγμάτων.

Δυσκολότερα ως προς τη διαχείριση είναι τα δάνεια των οποίων οι δανειακές συμβάσεις έχουν ήδη καταγγελθεί από τις τράπεζες και τα οποία αποτελούν περίπου το 45,5% των ΜΕΑ, καθώς και εκείνα για τα οποία οι δανειολήπτες έχουν αιτηθεί νομική προστασία, με το μεγαλύτερο μέρος αυτών να αφορά στεγαστικά (9 δισεκ. ευρώ) και καταναλωτικά δάνεια (3,3 δισεκ. ευρώ).

Στο πλαίσιο της διαχείρισης των μη εξυπηρετούμενων δανείων, θετικό παραμένει το γεγονός ότι οι τράπεζες εφαρμόζουν πλέον κατά πρώτο λόγο λύσεις ρυθμίσεων μακροπρόθεσμου χαρακτήρα, αν και στην πλειονότητα των περιπτώσεων επιλέγεται μόνο η λύση της επιμήκυνσης του χρόνου αποπληρωμής, και δευτερευόντως οριστικής διευθέτησης, με έμφαση στη διαγραφή δανείων.

Οι δύο αυτές κατηγορίες ρυθμίσεων συνεχίζουν να αντιπροσωπεύουν μερίδιο επί του συνόλου των λύσεων ελαφρώς άνω του 60%.

Θετικό επίσης είναι το γεγονός ότι το ποσοστό κάλυψης των ΜΕΑ από τις συσσωρευμένες προβλέψεις για τον πιστωτικό κίνδυνο, αν και υποχώρησε οριακά κατά τη διάρκεια του γ’ τριμήνου, παραμένει ελαφρώς χαμηλότερο του 50%, ενώ, αν προστεθεί στις συσσωρευμένες προβλέψεις και η αξία των εξασφαλίσεων που έχουν ληφθεί από τις τράπεζες έναντι των εν λόγω δανείων, τότε το ποσοστό κάλυψης προσεγγίζει το 100%.

Επιπροσθέτως, ο δείκτης Texas20 διαμορφώθηκε σε 129,2%, ποσοστό που είναι σημαντικά υψηλότερο του ευρωπαϊκού μέσου όρου.

Προβληματισμό δημιουργεί, και ταυτόχρονα αναδεικνύει τις δυσκολίες στην προσπάθεια διαχείρισης των μη εξυπηρετούμενων δανείων, το γεγονός ότι (α) το ήμισυ σχεδόν των δανείων με καθυστέρηση άνω των 90 ημερών (χωρίς να συμπεριλαμβάνονται οι καταγγελμένες απαιτήσεις) αφορούν περιπτώσεις με καθυστέρηση μεγαλύτερη των δύο ετών, καθώς και ότι (β) σημαντικό ποσοστό των δανείων που είχαν τεθεί σε καθεστώς ρύθμισης (“forborne exposures”) εμφανίζουν εκ νέου καθυστέρηση.

Ειδικότερα, περίπου στο 42% των ρυθμίσεων βραχυπρόθεσμου τύπου και στο 32% εκείνων μακροπρόθεσμου τύπου, η καθυστέρηση εμφανίζεται μόλις ένα τρίμηνο μετά την εφαρμογή της ρύθμισης.

Χαρακτηριστικό είναι επίσης το γεγονός ότι η αποτελεσματικότητα των ρυθμίσεων δεν εμφανίζει σημαντικές διαφορές σε σχέση με τα προηγούμενα χρόνια.

Φαίνεται δηλαδή ότι οι γενικότερες οικονομικές συνθήκες δεν επαρκούν για να εξηγήσουν τη χαμηλή αποτελεσματικότητα των ρυθμίσεων, καθώς, παρά την ανάκαμψη της οικονομικής δραστηριότητας, επί του παρόντος τα προβλήματα στην εξυπηρέτηση ρυθμισθέντων δανείων εξακολουθούν.

Επίσης, ο δείκτης εξυγίανσης (cure rate), δηλαδή το μερίδιο του συνόλου των μη εξυπηρετούμενων δανείων (όπως είχε διαμορφωθεί στο τέλος του 2016) που άρχισε να εξυπηρετείται κανονικά ξανά εντός του 2017, παραμένει χαμηλότερος του δείκτη αθέτησης (default rate), δηλαδή του ποσοστού του συνόλου των μη εξυπηρετούμενων δανείων στο οποίο αντιστοιχούν τα δάνεια που άρχισαν να παρουσιάζουν καθυστέρηση (άνω των 90 ημερών) εντός του 2017.

Στον αντίποδα, θετική εξέλιξη αποτελεί η αυξανόμενη στροφή των τραπεζών σε λύσεις ρυθμίσεων μακροπρόθεσμου χαρακτήρα.

Είναι προφανές από τα ανωτέρω ότι η μείωση του αποθέματος των μη εξυπηρετούμενων δανείων παραμένει η σημαντικότερη πρόκληση που έχει να αντιμετωπίσει ο τραπεζικός κλάδος τα επόμενα χρόνια.

Η προσπάθεια των τραπεζών στην κατεύθυνση αυτή αντανακλάται στους αναθεωρημένους επιχειρησιακούς στόχους που υπέβαλαν στο τέλος Σεπτεμβρίου του 2017.

Σύμφωνα με αυτούς, ο στόχος γιατο ύψος των μη εξυπηρετούμενων ανοιγμάτων στο τέλος του 2019 διαμορφώνεται σε 64,6 δισεκ. ευρώ (από 66,4 δισεκ. ευρώ που ήταν αρχικά).

Η βελτίωση αυτή εκτιμάται ότι θα προέλθει από την επίσπευση πώλησης δανείων, κυρίως στο επιχειρηματικό χαρτοφυλάκιο και σε μικρότερο βαθμό στο καταναλωτικό χαρτοφυλάκιο, καθώς επίσης και μέσω αύξησης των διαγραφών, κυρίως στο χαρτοφυλάκιο λιανικής.

Στον αντίποδα ωστόσο, οι τράπεζες πραγματοποίησαν συντηρητικότερες εκτιμήσεις όσον αφορά τις καθαρές εισροές ΜΕΑ, αλλά και την αποκατάσταση της τακτικής εξυπηρέτησης δανείων (curing) σε σύγκριση με την προηγούμενη υποβολή στοιχείων,22 καθώς ενσωμάτωσαν στα υποδείγματά τους χειρότερες μακροοικονομικές υποθέσεις σε σύγκριση με την προηγούμενη υποβολή (ρυθμός αύξησης ΑΕΠ, διαθέσιμο εισόδημα), οι οποίες επηρέασαν το ρυθμό εκ νέου αθέτησης (re-default rate) και τις καθαρές εισροές ΜΕΑ.

Παρά την αναμενομένη μείωση του υπολοίπου των μη εξυπηρετούμενων δανείων, ο δείκτης των μη εξυπηρετούμενων ανοιγμάτων εκτιμάται ότι θα διαμορφωθεί σε 35% στο τέλος του 2019 (από 33,9% που ήταν ο αρχικός στόχος), εξαιτίας της αναθεώρησης προς τα κάτω του εκτιμώμενου ρυθμού πιστωτικής επέκτασης και της διενέργειας αυξημένων διαγραφών και πωλήσεων δανείων.

Η σημαντικότερη συμβολή στην επίτευξη του εν λόγω στόχου αναμένεται να προέλθει από το χαρτοφυλάκιο των επιχειρηματικών δανείων.

Θετικό είναι το γεγονός ότι έχει αρθεί το μεγαλύτερο μέρος των θεσμικών εμποδίων που δυσχέραιναν την αποτελεσματικότερη διαχείριση των ΜΕΑ, ενώ έχει πρόσφατα απλουστευθεί το νομοθετικό πλαίσιο αδειοδότησης εταιριών διαχείρισης πιστωτικών απαιτήσεων, με δέκα εταιρίες να έχουν ήδη λάβει άδεια λειτουργίας.

Το β’ εξάμηνο του 2017 πραγματοποιήθηκαν και οι πρώτες πωλήσεις δανειακών χαρτοφυλακίων, οι οποίες αφορούσαν κυρίως επιχειρηματικά δάνεια και καταναλωτικά δάνεια χωρίς εξασφαλίσεις.

Επιπλέον, τον Αύγουστο του 2017 τέθηκε σε λειτουργία η ηλεκτρονική πλατφόρμα για τον εξωδικαστικό μηχανισμό ρύθμισης οφειλών και στο τέλος Νοεμβρίου του 2017 τέθηκε σε λειτουργία η πλατφόρμα για τους ηλεκτρονικούς πλειστηριασμούς ακινήτων.

Η λειτουργία της εν λόγω πλατφόρμας θα συμβάλει στη βελτίωση της τιμολόγησης των υπό ρευστοποίηση εξασφαλίσεων, οι οποίες αναπόφευκτα χάνουν την αξία τους (π.χ. λόγω φυσικής φθοράς) όσο αναβάλλεται η εκποίησή τους, γεγονός που δυσχεραίνει την ανάπτυξη μιας ενεργού δευτερογενούς αγοράς δανείων.

Το βραχύ μέχρι σήμερα διάστημα ενεργοποίησης του εξωδικαστικού μηχανισμού και των ηλεκτρονικών πλειστηριασμών ακινήτων δεν επαρκεί ακόμη για την εξαγωγή συμπερασμάτων όσον αφορά την αποτελεσματικότητά τους, ωστόσο οι πρώτες ενδείξεις υποδηλώνουν ότι απαιτείται περισσότερη αποφασιστικότητα και επιτάχυνση των προσπαθειών όλων των εμπλεκομένων.

Τέλος, οι τράπεζες πρέπει να διευρύνουν το ταχύτερο δυνατόν τις λύσεις που προτείνουν στους δανειολήπτες και να προχωρήσουν στη λήψη πιο δραστικών αποφάσεων, ιδίως όσον αφορά τις ενέργειες αναδιάρθρωσης βιώσιμων επιχειρήσεων, τον εντοπισμό των στρατηγικών κακοπληρωτών και την εφαρμογή οριστικής λύσης για τις μη βιώσιμες επιχειρήσεις οι οποίες διατηρούνται τεχνητά στη ζωή, καθώς η βελτίωση του μακροοικονομικού περιβάλλοντος δεν αρκεί από μόνη της για τη μείωση των ΜΕΑ σε σχέση με τους επιχειρησιακούς στόχους που έχουν τεθεί (βλ. Πλαίσιο VII.1).

Στο σύνολο του χρηματοπιστωτικού τομέα

O χρηματοπιστωτικός τομέας στην Ελλάδα, σε αντίθεση με ό,τι παρατηρήθηκε σε άλλες χώρες που εντάχθηκαν σε πρόγραμμα οικονομικής προσαρμογής, όχι μόνο δεν προξένησε την κρίση, αλλά ήταν ο αποδέκτης πρωτοφανών προκλήσεων, στις οποίες αντεπεξήλθε με τη βοήθεια των συντονισμένων ενεργειών της Τράπεζας της Ελλάδος και της Πολιτείας.

Το σύνολο του ελληνικού τραπεζικού τομέα, που αποτελεί και το συντριπτικά μεγαλύτερο τμήμα του εγχώριου χρηματοπιστωτικού τομέα, δέχθηκε έντονες πιέσεις στη ρευστότητα, την κερδοφορία και την κεφαλαιακή του βάση υπό τη συνδυαστική επίδραση:

(α) της αδυναμίας πρόσβασης στις διεθνείς αγορές,

(β) των συνεχών εκροών καταθέσεων,

(γ) της αναδιάρθρωσης του δημόσιου χρέους,

(δ) των επιπτώσεων της ύφεσης στην ποιότητα των δανειακών χαρτοφυλακίων και, πιο πρόσφατα,

(ε) των επιπτώσεων από τους περιορισμούς στην κίνηση κεφαλαίων.

Για την αντιμετώπιση των προκλήσεων αυτών, η Τράπεζα της Ελλάδος και η Πολιτεία προχώρησαν σε σειρά ενεργειών, στοχεύοντας πρωτίστως στη διασφάλιση της χρηματοπιστωτικής σταθερότητας και στην προστασία των καταθέσεων και ακολούθως στη διαμόρφωση του κατάλληλου θεσμικού πλαισίου για την αποτελεσματικότερη διαχείριση των μη εξυπηρετούμενων ανοιγμάτων.

Δεν θα πρέπει επίσης να παραβλεφθεί και η στήριξη την οποία προσέφερε το Ευρωσύστημα, σε όλη τη διάρκεια της κρίσης, καλύπτοντας τις ανάγκες των τραπεζών σε ρευστότητα.

Ειδικότερα, κρίσιμη σημασία είχαν οι ενέργειες που επιδίωκαν και πράγματι πέτυχαν, μεταξύ άλλων:

(α) την αδιάλειπτη κάλυψη των βραχυπρόθεσμων αναγκών ρευστότητας των τραπεζών και της ζήτησης τραπεζογραμματίων εκ μέρους του κοινού, (β) την αξιολόγηση της βιωσιμότητας των τραπεζών, (γ) τη διαμόρφωση του θεσμικού πλαισίου εξυγίανσης των πιστωτικών ιδρυμάτων, (δ) τον προσδιορισμό των κεφαλαιακών αναγκών και τη διασφάλιση της επάρκειας των δημόσιων πόρων που προορίζονταν για την κάλυψη των αναγκών αυτών, καθώς και του κόστους αναδιάταξης του ελληνικού τραπεζικού τομέα, (ε) τον περιορισμό της συμμετοχής του δημόσιου τομέα και (στ) τη διατήρηση και ενδυνάμωση του εταιρικού ελέγχου μέσω της συμμετοχής ιδιωτών και την ενίσχυση των κριτηρίων για την επιλογή των μελών των διοικητικών συμβουλίων των τραπεζών.

Ιδιαίτερη μνεία πρέπει να γίνει στην εφαρμογή της εθνικής στρατηγικής για την αντιμετώπιση των προβληματικών στοιχείων ενεργητικού, με έμφαση, μεταξύ άλλων, στις αναγκαίες οργανωτικές και επιχειρησιακές αλλαγές εκ μέρους των τραπεζών ώστε να καταστεί εντατικότερη η διαχείριση των δανείων σε καθυστέρηση.

Στο πλαίσιο αυτό, θεσμοθετήθηκε η δυνατότητα ανάθεσης από τα πιστωτικά ιδρύματα της διαχείρισης ή μεταβίβασης δανείων σε εταιρίες διαχείρισης και απόκτησης απαιτήσεων και τέθηκαν σε λειτουργία οι ηλεκτρονικές πλατ-φόρμες για τον εξωδικαστικό μηχανισμό ρύθμισης οφειλών και τον πλειστηριασμό ακινήτων.

Σήμερα, το χρηματοπιστωτικό σύστημα βρίσκεται σε σαφώς πιο εύρωστη θέση σε σύγκριση με την αρχή της κρίσης.

Οι δείκτες κεφαλαιακής επάρκειας των τραπεζών έχουν διαμορφωθεί σε ικανοποιητικά επίπεδα, υψηλότερα του ευρωπαϊκού μέσου όρου, ενώ υψηλή είναι και η ποιότητα των κεφαλαίων των επιχειρήσεων ιδιωτικής ασφάλισης.

Επίσης, έχουν βελτιωθεί σημαντικά οι δείκτες κερδοφορίας και αποδοτικότητας, όπως άλλωστε αυτό αποτυπώνεται στις οικονομικές καταστάσεις των τραπεζών, ενώ η συρρίκνωση που τελικώς παρατηρήθηκε στους ισολογισμούς των τραπεζών ήταν σημαντικά μικρότερη από εκείνη που θα δικαιολογούσε η ένταση και η διάρκεια της κρίσης.

Τέλος, οι ενέργειες που γίνονται στην κατεύθυνση της αντιμετώπισης του προβλήματος των μη εξυπηρετούμενων ανοιγμάτων φαίνεται να αποδίδουν καρπούς, καθώς παρατηρείται συνεχής μείωση του αποθέματος των εν λόγω ανοιγμάτων, ενώ έχουν ήδη τεθεί και συγκεκριμένοι στόχοι για την περαιτέρω μείωσή τους.

Παρ’ όλα αυτά, το συσσωρευμένο υπόλοιπο των μη εξυπηρετούμενων ανοιγμάτων (περίπου 100 δισεκ. ευρώ στο τέλος Σεπτεμβρίου 2017), αν και εμφανίζει συνεχή υποχώρηση μετά το υψηλό του Μαρτίου 2016 (περίπου 108 δισεκ. ευρώ), αποτελεί τη σημαντικότερη πηγή κινδύνου για την ευστάθεια του εγχώριου χρηματοπιστωτικού συστήματος και τροχοπέδη (μαζί με τη μεγάλη συρρίκνωση της καταθετικής βάσης) για τη χρηματοδότηση της οικονομίας και τη διαμεσολαβητική λειτουργία των τραπεζών.

ΣΥΜΠΕΡΑΣΜΑΤΑ

Οι μεταρρυθμίσεις και τα μέτρα που λήφθηκαν στο πλαίσιο των προγραμμάτων οικονομικής προσαρμογής συνέβαλαν καθοριστικά στη διόρθωση των δημοσιονομικών και μακροοικονομικών ανισορροπιών, καθώς και στην αντιμετώπιση των χρόνιων διαρθρωτικών αδυναμιών της ελληνικής οικονομίας.

Ωστόσο, πρέπει να επισημανθεί ότι η εφαρμογή των προγραμμάτων δεν ήταν απρόσκοπτη.

Οι καθυστερήσεις ή και οι αστοχίες που παρατηρήθηκαν στην εκτέλεση των προγραμμάτων οφείλονται σε τρεις κυρίως λόγους:

Πρώτον, ο αρχικός σχεδιασμός ως προς την αλληλουχία των απαιτούμενων μέτρων και το μίγμα της οικονομικής πολιτικής που επιλέχθηκε δυσχέρανε την επιτυχή και έγκαιρη εφαρμογή του συνόλου των μεταρρυθμίσεων.

Ειδικότερα, η εμπροσθοβαρής λήψη περιοριστικών δημοσιονομικών μέτρων (κυρίως από την πλευρά των φορολογικών εσόδων) έναντι των αναγκαίων διαρθρωτικών αλλαγών στον ιστό της οικονομίας, η προτεραιότητα στις μεταρρυθμίσεις στην αγορά εργασίας έναντι εκείνων στις αγορές αγαθών και υπηρεσιών που αυξάνουν τον ανταγωνισμό, η καθυστέρηση ή ενδεχομένως η αναβλητικότητα στη λήψη μέτρων για τη βελτίωση του ευρύτερου ρυθμιστικού περιβάλλοντος, καθώς και η έλλειψη μιας ολιστικής αντίληψης στη διαμόρφωση του προγράμματος, δεν ευνόησαν την αποφυγή ή το μετριασμό του βραχυχρόνιου κόστους ορισμένων μεταρρυθμίσεων, με αποτέλεσμα η απόδοση του οφέλους τους να είναι ιδιαίτερα αργή.

Καθώς η οικονομική δραστηριότητα θα ενισχύεται, το βραχυχρόνιο κόστος της προσαρμογής αναμένεται σταδιακά να υποχωρεί και τα μεσομακροπρόθεσμα οφέλη των μεταρρυθμίσεων να διαχέονται στο σύνολο της οικονομίας και της κοινωνίας.

Δεύτερον, η αποτελεσματικότητα της ελληνικής δημόσιας διοίκησης ήταν περιορισμένη και η ποιότητα του θεσμικού πλαισίου χαμηλή λόγω τόσο των διαχρονικών εγγενών αδυναμιών όσο και των περικοπών πόρων και της συρρίκνωσης του ανθρώπινου δυναμικού.

Παρ’ όλα αυτά, η Ελλάδα κλήθηκε να νομοθετήσει και να εφαρμόσει σε σύντομο χρονικό διάστημα και εν μέσω πρωτοφανούς ύφεσης ένα μεγάλο όγκο και εύρος μεταρρυθμίσεων, γεγονός που επέτεινε τη θεσμική ανεπάρκεια και συνέβαλε στη μεταρρυθμιστική κόπωση.

Τρίτον, το ελληνικό πολιτικό σύστημα και οι κοινωνικοί εταίροι δεν οικειοποιήθηκαν το μεταρρυθμιστικό πρόγραμμα και δεν επιδίωξαν τη συνεννόηση προκειμένου να διαμορφωθεί πολιτική εξόδου από την κρίση.

Αντίθετα, οι διεκδικήσεις οργανωμένων ομάδων συμφερόντων συχνά ύψωναν εμπόδια σε μεταρρυθμίσεις που θα μπορούσαν να αποδώσουν σημαντικά οφέλη για το σύνολο της ελληνικής οικονομίας (π.χ. ιδιωτικοποιήσεις).

Λαμβάνοντας υπόψη όλα τα παραπάνω, το βασικό ζητούμενο για το άμεσο μέλλον είναι η συνέχιση της εφαρμογής των μεταρρυθμίσεων που έχουν ήδη νομοθετηθεί, καθώς και η διασφάλιση της θεσμικής συνέχειας μετά την έξοδο της χώρας από το τρέχον πρόγραμμα οικονομικής προσαρμογής, προκειμένου να καλλιεργηθεί η εμπιστοσύνη στην εύρυθμη λειτουργία των θεσμών και να εδραιωθεί η αξιοπιστία των μεταρρυθμίσεων.

www.bankingnews.gr

Σχόλια αναγνωστών