Οι εκτιμήσεις των διεθνών οίκων για την πορεία της ελληνικής οικονομίας έχουν αναθεωρηθεί επί τα χείρω και γεννώνται πολλά ερωτηματικά για την αδυναμία της οικονομίας να κινηθεί επιθετικότητα προς την ανάπτυξη.

Θολό είναι το μέλλον της Ελλάδος άπαξ και κατά ένα παράδοξο τρόπο οι ξένοι οίκοι μειώνουν τις εκτιμήσεις για την πορεία του ελληνικού ΑΕΠ και ταυτόχρονα οι ξένοι οίκοι μειώνουν τις τιμές στόχους στις τράπεζες.

Ο σχεδιασμός της ελληνικής κυβέρνησης ήταν διαφορετικός.

Είχαν υπολογίσει το 2017 ότι τα επόμενα χρόνια ο ρυθμός αύξησης του ΑΕΠ θα είναι σταθερά ανοδικός και μάλιστα ορισμένοι – δεν ήταν επίσημη θέση της κυβέρνησης – ανέφεραν ότι η Ελλάδα θα μπορούσε να επιτύχει ρυθμούς Ιρλανδίας μετά την έξοδο από τα μνημόνια.

Να σημειωθεί ότι η Ιρλανδία εμφάνισε ρυθμό αύξησης έως 5,5% για να υποχωρήσει οριακά στην συνέχεια.

Οι εκτιμήσεις των διεθνών οίκων για την πορεία της ελληνικής οικονομίας έχουν αναθεωρηθεί επί τα χείρω και γεννώνται πολλά ερωτηματικά για την αδυναμία της οικονομίας να κινηθεί επιθετικότητα προς την ανάπτυξη.

Η εκτίμηση για το 2018 είναι ότι το ΑΕΠ θα διαμορφωθεί στο 1,8% και για το 2019 στο 2,3% με βάση την commission.

Ωστόσο οι διεθνείς επενδυτικοί οίκοι έχουν διαφορετική εκτίμηση η Citigroup προβλέψει αύξηση του ελληνικού ΑΕΠ το 2018 στο 1,9% και το 2019 στο 1,5%.

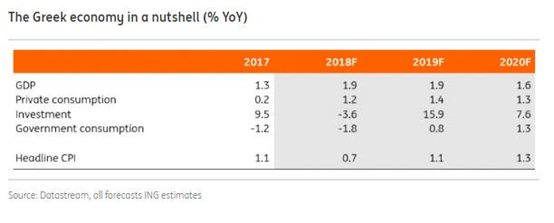

Η Ολλανδική ING εκτιμάει ρυθμό αύξησης του ΑΕΠ το 2018 στο 1,9%, όπως και το 2019 και το 2020 ρυθμό αύξησης 1,3%.

Η Εθνική τράπεζα προβλέπει ρυθμό αύξησης του ΑΕΠ 2% για το 2018.

Citigroup

ING

Εθνική

Βέβαια οι βασικές αιτίες της αναπτυξιακής κόπωσης σχετίζονται

1)Με την υπερφορολόγηση που έχει πλήξει τον πυρήνα της ανάπτυξης.

Η Ελλάδα επιτυγχάνει πρωτογενή πλεονάσματα όχι γιατί αναπτύσσεται αλλά γιατί υπερφορολογείται.

Πρόκειται για ένα καθαρά αντιαναπτυξιακό μέτρο.

2)Οι τράπεζες δεν μπορούν να συμμετάσχουν στην ανάπτυξη της οικονομίας.

Το 2006 ή 2007 οι τράπεζες συνεισέφεραν έως και το 70% του ρυθμού αύξησης στο ΑΕΠ απόρροια προφανώς της πιστωτικής επέκτασης.

Οι τράπεζες το 2007 π.χ. χορηγούσαν 23,5 δισεκ. νέα δάνεια και το 2018 τα δάνεια απλά συρρικνώνονται και τα NPEs στα 88 δισεκ. αποτελούν το μεγάλοι βαρίδι της οικονομίας.

Μειώσεις τις τιμές στόχους στις ελληνικές τράπεζες

Είναι εντυπωσιακό αλλά και δικαιολογημένο.

Όλοι οι ξένοι οίκοι μηδενός εξαιρουμένου έχουν μειώσει τις τιμές στόχους για τις ελληνικές τράπεζες

Η HSBC αναθεωρεί τις τιμές στόχους για την Εθνική στα 0,29 ευρώ από 0,32 ευρώ προηγουμένως, η νέα τιμή στόχος για την Πειραιώς είναι στα 3,2 ευρώ, από 3,4 ευρώ προηγουμένως.

Για την Eurobank, η νέα τιμή στόχος διαμορφώνεται στα 1,25 ευρώ, από 1,02 ευρώ προηγουμένως.

Η Citigroup μειώνει τις τιμές στόχους για την Alpha bank από 2,68 ευρώ σε 1,87 ευρώ, για την Πειραιώς από 3,99 ευρώ σε 2,57 ευρώ.

Η Eurobank από 1,17 ευρώ σε 0,95 ευρώ και η Εθνική από 3,20 ευρώ σε 2,09 ευρώ.

Σε μειώσεις τιμών στόχων έχουν προχωρήσει η Eurobank, η Alpha Finance, η Goldman Sachs κ.α.

Goldman Sachs

Citigroup

HSBC

Η HSBC θέτει ως νέα τιμή στόχος για την Εθνική τα 0,29 ευρώ από 0,32 ευρώ προηγουμένως, ενώ η νέα τιμή στόχος για την Πειραιώς είναι στα 3,2 ευρώ, από 3,4 ευρώ προηγουμένως.

Για την Eurobank, η νέα τιμή στόχος διαμορφώνεται στα 1,25 ευρώ, από 1,02 ευρώ προηγουμένως.

Alpha Finance

Eurobank

Γιατί όμως οι ξένοι μειώνουν τις τιμές στόχους των τραπεζών;

Οι αιτίες είναι ξεκάθαρες

1)Μεγάλη κόπωση στα αποτελέσματα α΄ 6μήνου με τα προ προβλέψεων έσοδα να απογοητεύουν.

Οι επιδόσεις ήταν πολύ φτωχές, αν και σε κάποιους επιμέρους δείκτες σημειώθηκε οριακή βελτίωση, ωστόσο η μείωση των εκτάκτων, οι ζημίες από την Κύπρο και οι διακοπείσες δραστηριότητες ήταν οι αιτίες και η Eurobank και η Alpha bank να δείξουν κακή εικόνα στο β΄ τρίμηνο 2018.

Από την άλλη αιφνιδίασε η Εθνική με την μείωση των προ προβλέψεων εσόδων και ταυτόχρονη μείωση προβλέψεων ενώ η Πειραιώς αύξησε την επιβάρυνση στο IFRs 9 κατά 350 εκατ ή 1,969 δισεκ. ευρώ.

Η Πειραιώς ωστόσο είχε σημαντική αύξηση στα προ προβλέψεων κέρδη.

2)Οι ξένοι οίκοι και κυρίως τα funds αμφισβητούν την ικανότητα επίτευξης των στόχων μείωσης των NPEs των προβληματικών ανοιγμάτων.

Ποιοι οι νέοι στόχοι μείωσης των προβληματικών ανοιγμάτων NPEs για το διάστημα 2019 με 2021

Eurobank - Στόχος μείωσης NPEs 2021 σε ενοποιημένη βάση στο 15% από 40,7% της τρέχουσας περιόδου.

Εθνική - Στόχος μείωσης NPEs 2021 σε ενοποιημένη βάση 17% με 18% από 42,1% της τρέχουσας περιόδου.

Alpha bank - Στόχος μείωσης NPEs 2021 σε ενοποιημένη βάση στο 20% από 51,9% της τρέχουσας περιόδου.

Πειραιώς - Στόχος μείωσης NPEs 2021 σε ενοποιημένη βάση 22%

Άρα το εύρος μείωσης είναι 15% έως 22% επί του συνόλου των δανείων των τραπεζών ή μέσος όρος 18,5% τα NPEs στο σύνολο των δανείων.

Με βάση τα σημερινά δεδομένα 18,5% NPEs σημαίνει 54 δισεκ. μείωση από 88 δισεκ στα 34 δισεκ. ευρώ.

Επίσης με βάση τον μηχανισμό μείωσης των NPEs προκύπτει ότι το 40% με 50% της μείωσης θα επιτευχθεί μέσω πωλήσεων και τιτλοποιήσεων, 25% μέσω διαφόρων ρευστοποιήσεων και μόνο 20% αναδιάρθρωσης δανείων με οργανικό τρόπο.

Οι διεθνείς επενδυτές ανησυχούν τόσο για την επίτευξη των στόχων στα προβληματικά δάνεια ενώ θεωρούν ότι οι τράπεζες θα οδηγηθούν σε αυξήσεις κεφαλαίου.

3)Υπάρχει ανησυχία για την κεφαλαιακή επάρκεια των τραπεζών και την ικανότητα τους να αντλούν κεφάλαια είτε από αυξήσεις κεφαλαίου, είτε από ομολογιακές εκδόσεις tier 2.

www.bankingnews.gr

Ο σχεδιασμός της ελληνικής κυβέρνησης ήταν διαφορετικός.

Είχαν υπολογίσει το 2017 ότι τα επόμενα χρόνια ο ρυθμός αύξησης του ΑΕΠ θα είναι σταθερά ανοδικός και μάλιστα ορισμένοι – δεν ήταν επίσημη θέση της κυβέρνησης – ανέφεραν ότι η Ελλάδα θα μπορούσε να επιτύχει ρυθμούς Ιρλανδίας μετά την έξοδο από τα μνημόνια.

Να σημειωθεί ότι η Ιρλανδία εμφάνισε ρυθμό αύξησης έως 5,5% για να υποχωρήσει οριακά στην συνέχεια.

Οι εκτιμήσεις των διεθνών οίκων για την πορεία της ελληνικής οικονομίας έχουν αναθεωρηθεί επί τα χείρω και γεννώνται πολλά ερωτηματικά για την αδυναμία της οικονομίας να κινηθεί επιθετικότητα προς την ανάπτυξη.

Η εκτίμηση για το 2018 είναι ότι το ΑΕΠ θα διαμορφωθεί στο 1,8% και για το 2019 στο 2,3% με βάση την commission.

Ωστόσο οι διεθνείς επενδυτικοί οίκοι έχουν διαφορετική εκτίμηση η Citigroup προβλέψει αύξηση του ελληνικού ΑΕΠ το 2018 στο 1,9% και το 2019 στο 1,5%.

Η Ολλανδική ING εκτιμάει ρυθμό αύξησης του ΑΕΠ το 2018 στο 1,9%, όπως και το 2019 και το 2020 ρυθμό αύξησης 1,3%.

Η Εθνική τράπεζα προβλέπει ρυθμό αύξησης του ΑΕΠ 2% για το 2018.

Citigroup

ING

Εθνική

Βέβαια οι βασικές αιτίες της αναπτυξιακής κόπωσης σχετίζονται

1)Με την υπερφορολόγηση που έχει πλήξει τον πυρήνα της ανάπτυξης.

Η Ελλάδα επιτυγχάνει πρωτογενή πλεονάσματα όχι γιατί αναπτύσσεται αλλά γιατί υπερφορολογείται.

Πρόκειται για ένα καθαρά αντιαναπτυξιακό μέτρο.

2)Οι τράπεζες δεν μπορούν να συμμετάσχουν στην ανάπτυξη της οικονομίας.

Το 2006 ή 2007 οι τράπεζες συνεισέφεραν έως και το 70% του ρυθμού αύξησης στο ΑΕΠ απόρροια προφανώς της πιστωτικής επέκτασης.

Οι τράπεζες το 2007 π.χ. χορηγούσαν 23,5 δισεκ. νέα δάνεια και το 2018 τα δάνεια απλά συρρικνώνονται και τα NPEs στα 88 δισεκ. αποτελούν το μεγάλοι βαρίδι της οικονομίας.

Μειώσεις τις τιμές στόχους στις ελληνικές τράπεζες

Είναι εντυπωσιακό αλλά και δικαιολογημένο.

Όλοι οι ξένοι οίκοι μηδενός εξαιρουμένου έχουν μειώσει τις τιμές στόχους για τις ελληνικές τράπεζες

Η HSBC αναθεωρεί τις τιμές στόχους για την Εθνική στα 0,29 ευρώ από 0,32 ευρώ προηγουμένως, η νέα τιμή στόχος για την Πειραιώς είναι στα 3,2 ευρώ, από 3,4 ευρώ προηγουμένως.

Για την Eurobank, η νέα τιμή στόχος διαμορφώνεται στα 1,25 ευρώ, από 1,02 ευρώ προηγουμένως.

Η Citigroup μειώνει τις τιμές στόχους για την Alpha bank από 2,68 ευρώ σε 1,87 ευρώ, για την Πειραιώς από 3,99 ευρώ σε 2,57 ευρώ.

Η Eurobank από 1,17 ευρώ σε 0,95 ευρώ και η Εθνική από 3,20 ευρώ σε 2,09 ευρώ.

Σε μειώσεις τιμών στόχων έχουν προχωρήσει η Eurobank, η Alpha Finance, η Goldman Sachs κ.α.

Goldman Sachs

Citigroup

HSBC

Η HSBC θέτει ως νέα τιμή στόχος για την Εθνική τα 0,29 ευρώ από 0,32 ευρώ προηγουμένως, ενώ η νέα τιμή στόχος για την Πειραιώς είναι στα 3,2 ευρώ, από 3,4 ευρώ προηγουμένως.

Για την Eurobank, η νέα τιμή στόχος διαμορφώνεται στα 1,25 ευρώ, από 1,02 ευρώ προηγουμένως.

Alpha Finance

Eurobank

Γιατί όμως οι ξένοι μειώνουν τις τιμές στόχους των τραπεζών;

Οι αιτίες είναι ξεκάθαρες

1)Μεγάλη κόπωση στα αποτελέσματα α΄ 6μήνου με τα προ προβλέψεων έσοδα να απογοητεύουν.

Οι επιδόσεις ήταν πολύ φτωχές, αν και σε κάποιους επιμέρους δείκτες σημειώθηκε οριακή βελτίωση, ωστόσο η μείωση των εκτάκτων, οι ζημίες από την Κύπρο και οι διακοπείσες δραστηριότητες ήταν οι αιτίες και η Eurobank και η Alpha bank να δείξουν κακή εικόνα στο β΄ τρίμηνο 2018.

Από την άλλη αιφνιδίασε η Εθνική με την μείωση των προ προβλέψεων εσόδων και ταυτόχρονη μείωση προβλέψεων ενώ η Πειραιώς αύξησε την επιβάρυνση στο IFRs 9 κατά 350 εκατ ή 1,969 δισεκ. ευρώ.

Η Πειραιώς ωστόσο είχε σημαντική αύξηση στα προ προβλέψεων κέρδη.

2)Οι ξένοι οίκοι και κυρίως τα funds αμφισβητούν την ικανότητα επίτευξης των στόχων μείωσης των NPEs των προβληματικών ανοιγμάτων.

Ποιοι οι νέοι στόχοι μείωσης των προβληματικών ανοιγμάτων NPEs για το διάστημα 2019 με 2021

Eurobank - Στόχος μείωσης NPEs 2021 σε ενοποιημένη βάση στο 15% από 40,7% της τρέχουσας περιόδου.

Εθνική - Στόχος μείωσης NPEs 2021 σε ενοποιημένη βάση 17% με 18% από 42,1% της τρέχουσας περιόδου.

Alpha bank - Στόχος μείωσης NPEs 2021 σε ενοποιημένη βάση στο 20% από 51,9% της τρέχουσας περιόδου.

Πειραιώς - Στόχος μείωσης NPEs 2021 σε ενοποιημένη βάση 22%

Άρα το εύρος μείωσης είναι 15% έως 22% επί του συνόλου των δανείων των τραπεζών ή μέσος όρος 18,5% τα NPEs στο σύνολο των δανείων.

Με βάση τα σημερινά δεδομένα 18,5% NPEs σημαίνει 54 δισεκ. μείωση από 88 δισεκ στα 34 δισεκ. ευρώ.

Επίσης με βάση τον μηχανισμό μείωσης των NPEs προκύπτει ότι το 40% με 50% της μείωσης θα επιτευχθεί μέσω πωλήσεων και τιτλοποιήσεων, 25% μέσω διαφόρων ρευστοποιήσεων και μόνο 20% αναδιάρθρωσης δανείων με οργανικό τρόπο.

Οι διεθνείς επενδυτές ανησυχούν τόσο για την επίτευξη των στόχων στα προβληματικά δάνεια ενώ θεωρούν ότι οι τράπεζες θα οδηγηθούν σε αυξήσεις κεφαλαίου.

3)Υπάρχει ανησυχία για την κεφαλαιακή επάρκεια των τραπεζών και την ικανότητα τους να αντλούν κεφάλαια είτε από αυξήσεις κεφαλαίου, είτε από ομολογιακές εκδόσεις tier 2.

www.bankingnews.gr

Σχόλια αναγνωστών