Στο 48,1% ο δείκτης κάλυψης ρευστότητας των ελληνικών τραπεζών

Οριακά υψηλότερα από τον μέσο όρο της Ευρωζώνης βρέθηκε ο συνολικής δείκτης κεφαλαιακής επάρκειας των ελληνικών τραπεζών στο δ’ τρίμηνο του 2018, σύμφωνα με στοιχεία που έδωσε στη δημοσιότητα ο SSM.

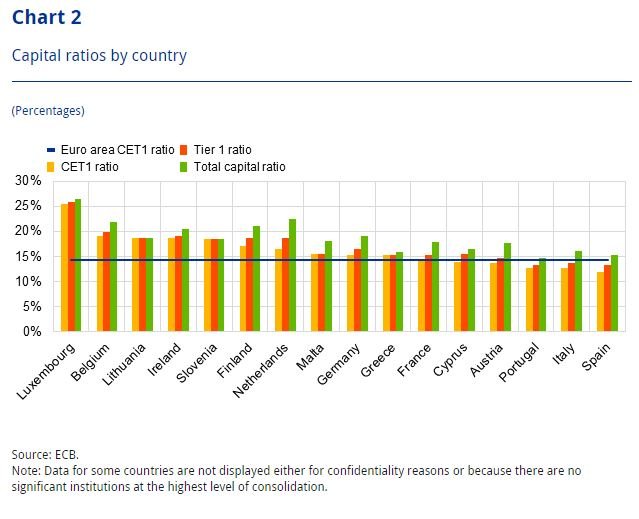

Όπως φαίνεται και στο διάγραμμα που ακολουθεί ο συνολικός δείκτης (total capital ratio) για τις ελληνικές τράπεζες διαμορφώνεται άνω του 15/%, ενώ το ίδιο ισχύει τόσο για τον βασικός δείκτη CET 1.

Για το σύνολο των τραπεζών της Ευρωζώνης ο μέσος συνολικός δείκτης διαμορφώθηκε στο 17,95% από 17,83% που ήταν στο γ’ τρίμηνο του 2018.

Υψηλό επίπεδο NPLs

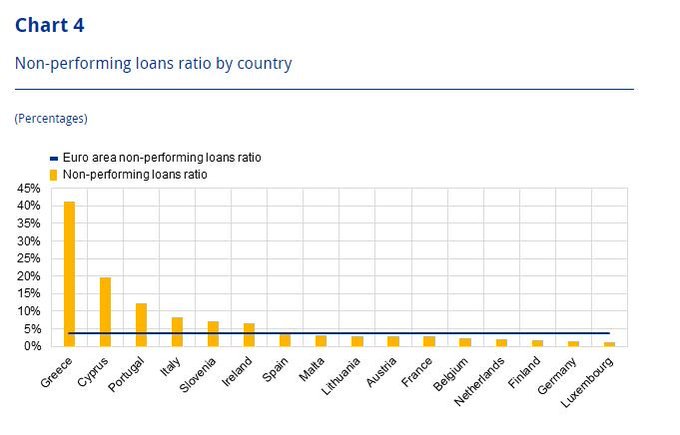

Η Ελλάδα παραμένει η χώρα με το υψηλότερο επίπεδο Μη Εξυπηρετούμενων Δανείων (NPLs) σε σύγκριση με τις καταθέσεις, το οποίο έφθασε στο 41,24% στο δ’ τρίμηνο του προηγούμενου έτους.

Η πορεία του δείκτη ρευστότητας LCR

Στο 48,11% διαμορφώθηκε ο δείκτης κάλυψης ρευστότητας (liquidity coverage ratio, LCR) των ελληνικών τραπεζών για το τέταρτο τρίμηνο του 2018, σύμφωνα με στοιχεία που ανακοίνωσε ο ενιαίος εποπτικός μηχανισμός (SSM).

Πρόκειται για το χαμηλότερο ποσοστό στην Ευρωζώνη, ενώ τη δεύτερη χειρότερη επίδοση παρουσιάζει η Ιρλανδία (132,18%).

Σε αντίθετο κλίμα, τον δεύτερο υψηλότερο δείκτη κάλυψης ρευστότητας κατέγραψε το τραπεζικό σύστημα της Κύπρου, στο 311%, υπερβαίνοντας τον μέσο όρο του 146% για την Ευρωζώνη -στο 100% το όριο που θέτει η Βασιλεία ΙΙΙ.

Τον υψηλότερο δείκτη κάλυψης ρευστότητας έχει η Σλοβενία φθάνοντας το 392,72%.

Ο LCR είναι ο δείκτης των υψηλής ποιότητας ρευστών περιουσιακών στοιχείων προς τις συνολικές καθαρές εκροές ρευστού των τελευταίων 30 ημερών και πρέπει να είναι τουλάχιστον στο 100%.

Αποτελεί μια καλή ένδειξη της ικανότητας των τραπεζών να ανταπεξέλθουν σε μαζικές εκροές καταθέσεων.

www.bankingnews.gr

Όπως φαίνεται και στο διάγραμμα που ακολουθεί ο συνολικός δείκτης (total capital ratio) για τις ελληνικές τράπεζες διαμορφώνεται άνω του 15/%, ενώ το ίδιο ισχύει τόσο για τον βασικός δείκτη CET 1.

Για το σύνολο των τραπεζών της Ευρωζώνης ο μέσος συνολικός δείκτης διαμορφώθηκε στο 17,95% από 17,83% που ήταν στο γ’ τρίμηνο του 2018.

Υψηλό επίπεδο NPLs

Η Ελλάδα παραμένει η χώρα με το υψηλότερο επίπεδο Μη Εξυπηρετούμενων Δανείων (NPLs) σε σύγκριση με τις καταθέσεις, το οποίο έφθασε στο 41,24% στο δ’ τρίμηνο του προηγούμενου έτους.

Η πορεία του δείκτη ρευστότητας LCR

Στο 48,11% διαμορφώθηκε ο δείκτης κάλυψης ρευστότητας (liquidity coverage ratio, LCR) των ελληνικών τραπεζών για το τέταρτο τρίμηνο του 2018, σύμφωνα με στοιχεία που ανακοίνωσε ο ενιαίος εποπτικός μηχανισμός (SSM).

Πρόκειται για το χαμηλότερο ποσοστό στην Ευρωζώνη, ενώ τη δεύτερη χειρότερη επίδοση παρουσιάζει η Ιρλανδία (132,18%).

Σε αντίθετο κλίμα, τον δεύτερο υψηλότερο δείκτη κάλυψης ρευστότητας κατέγραψε το τραπεζικό σύστημα της Κύπρου, στο 311%, υπερβαίνοντας τον μέσο όρο του 146% για την Ευρωζώνη -στο 100% το όριο που θέτει η Βασιλεία ΙΙΙ.

Τον υψηλότερο δείκτη κάλυψης ρευστότητας έχει η Σλοβενία φθάνοντας το 392,72%.

Ο LCR είναι ο δείκτης των υψηλής ποιότητας ρευστών περιουσιακών στοιχείων προς τις συνολικές καθαρές εκροές ρευστού των τελευταίων 30 ημερών και πρέπει να είναι τουλάχιστον στο 100%.

Αποτελεί μια καλή ένδειξη της ικανότητας των τραπεζών να ανταπεξέλθουν σε μαζικές εκροές καταθέσεων.

www.bankingnews.gr

Σχόλια αναγνωστών