Εύλογα γεννάται η υποψία μήπως η επιστροφή της τιμής του ομολογιακού στην τιμή έκδοσης είναι ευκαιρία αντίδρασης;

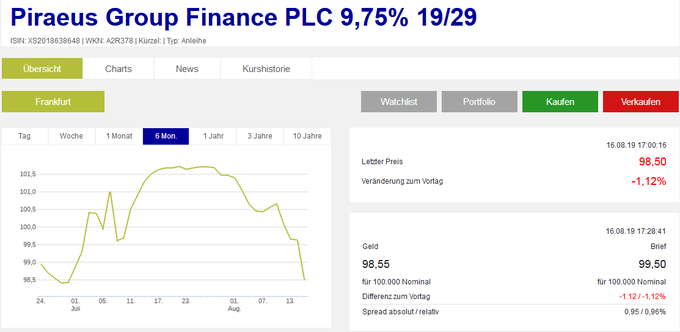

Το ομολογιακό δάνειο μειωμένης εξασφάλισης Tier 2 ύψους 400 εκατ και επιτοκίου 9,75% το προηγούμενο διάστημα εμφάνισε μια αξιοσημείωτη συμπεριφορά φθάνοντας έως τις 101,75 μονάδες βάσης.

Κάποια στιγμή στα μέσα Ιουλίου 2019 η απόδοση του ομολογιακού tier 2 είχε υποχωρήσει στο 9,30%.

Η σημαντική υποχώρηση της μετοχής της Πειραιώς συνδέθηκε μεταξύ άλλων και με κινήσεις αντιστάθμισης κινδύνου ορισμένων funds που είχαν αγοράσει το ομολογιακό και σόρταραν την μετοχή στην δευτερογενή αγορά στο χρηματιστήριο.

Υπήρξαν funds που είχαν χτίσει θέση κατά την έκδοση του Tier 2 της Πειραιώς και ταυτόχρονα είχαν βγει short στην μετοχή στο χρηματιστήριο.

Πρακτικά έως τώρα τα funds αυτά επί της ουσίας δεν χάνουν από το ομολογιακό, ούτως ή άλλως ποντάρουν ότι θα πληρωθεί αλλά βγήκαν short στην μετοχή και το σενάριο αυτό τους βγήκε.

Όμως η πίεση της μετοχής στα 2,31 ευρώ από 3,3 ευρώ πριν λίγο καιρό και την κεφαλαιοποίηση στο 1 δισεκ. για την Πειραιώς είχε ως αποτέλεσμα… να παρασυρθούν πτωτικά και οι τιμές των ομολογιακού μειωμένης εξασφάλισης tier 2.

Πρακτικά έχει φθάσει στις τιμές έκδοσης και έχασε όλα τα κέρδη που είχε σημειώσει το έσχατο διάστημα.

Το βασικό ερώτημα είναι το εξής πλησιάζει η στιγμή της αντίδρασης στην μετοχή της Πειραιώς;

Το ομολογιακό tier 2 της Πειραιώς έχει συσχέτιση με την μετοχή της τράπεζας στο χρηματιστήριο είτε μέσω του μηχανισμού αντιστάθμισης, είτε μέσω της λογικής των συγκοινωνούντων δοχείων.

Για το ομολογιακό η τιμή έκδοσης είναι σημείο αναφοράς καθώς δεν έχουν επιδεινωθεί οι οικονομικές συνθήκες για την τράπεζα Πειραιώς.

Μπορεί χρηματιστηριακά να έχει δεχθεί ισχυρή πίεση και να έχει χάσει σχεδόν το 30% της αξίας από τα υψηλά αλλά στην πράξη δεν υπάρχουν ειδικοί λόγοι επιδείνωσης αλλά συνολικοί λόγοι για τον κλάδο.

Εύλογα γεννάται η υποψία μήπως η επιστροφή της τιμής του ομολογιακού στην τιμή έκδοσης είναι ευκαιρία αντίδρασης;

Το ερώτημα είναι εύλογο αλλά η αλήθεια είναι ότι όλα θα εξαρτηθούν από το κατά πόσο θα αντιδράσει το ελληνικό χρηματιστήριο προσεχώς…

www.bankingnews.gr

Κάποια στιγμή στα μέσα Ιουλίου 2019 η απόδοση του ομολογιακού tier 2 είχε υποχωρήσει στο 9,30%.

Η σημαντική υποχώρηση της μετοχής της Πειραιώς συνδέθηκε μεταξύ άλλων και με κινήσεις αντιστάθμισης κινδύνου ορισμένων funds που είχαν αγοράσει το ομολογιακό και σόρταραν την μετοχή στην δευτερογενή αγορά στο χρηματιστήριο.

Υπήρξαν funds που είχαν χτίσει θέση κατά την έκδοση του Tier 2 της Πειραιώς και ταυτόχρονα είχαν βγει short στην μετοχή στο χρηματιστήριο.

Πρακτικά έως τώρα τα funds αυτά επί της ουσίας δεν χάνουν από το ομολογιακό, ούτως ή άλλως ποντάρουν ότι θα πληρωθεί αλλά βγήκαν short στην μετοχή και το σενάριο αυτό τους βγήκε.

Όμως η πίεση της μετοχής στα 2,31 ευρώ από 3,3 ευρώ πριν λίγο καιρό και την κεφαλαιοποίηση στο 1 δισεκ. για την Πειραιώς είχε ως αποτέλεσμα… να παρασυρθούν πτωτικά και οι τιμές των ομολογιακού μειωμένης εξασφάλισης tier 2.

Πρακτικά έχει φθάσει στις τιμές έκδοσης και έχασε όλα τα κέρδη που είχε σημειώσει το έσχατο διάστημα.

Το βασικό ερώτημα είναι το εξής πλησιάζει η στιγμή της αντίδρασης στην μετοχή της Πειραιώς;

Το ομολογιακό tier 2 της Πειραιώς έχει συσχέτιση με την μετοχή της τράπεζας στο χρηματιστήριο είτε μέσω του μηχανισμού αντιστάθμισης, είτε μέσω της λογικής των συγκοινωνούντων δοχείων.

Για το ομολογιακό η τιμή έκδοσης είναι σημείο αναφοράς καθώς δεν έχουν επιδεινωθεί οι οικονομικές συνθήκες για την τράπεζα Πειραιώς.

Μπορεί χρηματιστηριακά να έχει δεχθεί ισχυρή πίεση και να έχει χάσει σχεδόν το 30% της αξίας από τα υψηλά αλλά στην πράξη δεν υπάρχουν ειδικοί λόγοι επιδείνωσης αλλά συνολικοί λόγοι για τον κλάδο.

Εύλογα γεννάται η υποψία μήπως η επιστροφή της τιμής του ομολογιακού στην τιμή έκδοσης είναι ευκαιρία αντίδρασης;

Το ερώτημα είναι εύλογο αλλά η αλήθεια είναι ότι όλα θα εξαρτηθούν από το κατά πόσο θα αντιδράσει το ελληνικό χρηματιστήριο προσεχώς…

www.bankingnews.gr

Σχόλια αναγνωστών