Η έγκριση του σχεδίου APS- Ηρακλής μαζί με τους όρους που το συνοδεύουν καταγράφουν πως η Ελλάδα αντιμετωπίζεται τόσο από τους θεσμούς όσο και από τις αγορές ως σαν να διαθέτει επενδυτική βαθμίδα

Η έγκριση του σχεδίου APS- Ηρακλής μαζί με τους όρους που το συνοδεύουν όπως επίσης και η χθεσινή (8/10) επιτυχής έκδοση ομολόγου από το Ελληνικό Δημόσιο καταγράφουν πως η Ελλάδα αντιμετωπίζεται τόσο από τους θεσμούς όσο και από τις αγορές ως σαν να διαθέτει επενδυτική βαθμίδα.

Για πρώτη φορά μετά από πολύ καιρό οι αγορές εμπιστεύονται τη χώρα κυρίως διότι έχει κάτι νέο να προσφέρει:

Μια δευτερογενή αγορά η οποία διαμορφώνεται την ίδια στιγμή που οι αντίστοιχες σε Ιταλία, Ισπανία Πορτογαλία έκλεισαν τον κύκλο τους.

Αύριο (10/10) εκτός απροόπτου η Ευρωπαϊκή Επιτροπή και πιο συγκεκριμένα η DG Comp θα δώσει το πράσινο φως στον Ηρακλή οπότε και θα γίνουν γνωστές οι λεπτομέρειες του σχεδίου.

Το project αυτό σχεδιάζεται προκειμένου να φιλοξενήσει περίπου 30-35 δισ. ευρώ κόκκινα δάνεια.

Σύμφωνα με τα όσα έχουν γίνει γνωστά για τους όρους το σχέδιο θα είναι όσο πιο φιλικό γίνεται προς τις τράπεζες.

1. Δεν αναμένεται να υπάρξει εμπροσθοβαρής πληρωμή των εγγυήσεων ενώ όπως διευκρινίζουν κύκλοι του υπουργείου, ούτε εμπροσθοβαρής λογιστικοποίησή τους αναμένεται να υπάρξει. Αλλωστε οτιδήτποτε από τα δύο και εάν συνέβαινε θα επιβάρυνε με τρόπο βαρύ τα κεφάλαια των πιστωτικών ιδρυμάτων.

2. Το κόστος των εγγυήσεων πηγές αναφέρουν πως θα είναι κάτω και από τις 180 μονάδες βάσης που σημαίνει 1,80%- ίσως και χαμηλότερα- αναλόγως των κόκκινων δανείων που οι τράπεζες θα εντάξουν στο APS. Το κόστος αυτό είναι κατά πολύ χαμηλότερο από εκείνο που θα έπρεπε να βαρύνει τις εγγυήσεις με δεδομένο πως η χώρα δεν διαθέτει επενδυτική βαθμίδα σε αντίθεση με όσα συνέβαιναν κατά την εφαρμογή του ιταλικού μοντέλου.

Οι τίτλοι θα εκδοθούν με εγγύηση του Ελληνικού Δημοσίου ΒΒ- προκειμένου να είναι αρκούντως εμπορεύσιμοι.

3. Μολονότι οι τράπεζες παρουσίασαν πολλές αιτιάσεις για τραπεζικοί παράγοντες εκφράζουν αισιοδοξία για τη συγκεκριμένη εξέλιξη και σημειώνουν πως πρότειναν την προσέγγιση Non Sequential Waterfall η οποία ίσχυσε και στην Ιταλία .

Στόχος αυτής της τεχνικής προσέγγισης είναι να πληρώνεται κάτι στο Μezzanine ομόλογο ώστε να εμφανίζεται λιγότερο επιβαρυμένο το Senior και το τελικό αποτύπωμα στον ισολογισμό των τραπεζών να είναι όσο το δυνατόν μικρότερο κάνοντας συμφέρουσα την τιτλοποίηση.

Ποιά θα είναι τα θετικά για τις ελληνικές τράπεζες από τη δημιουργία του APS

Kύκλοι του Υπουργείου θεωρούν την εξέλιξη ιδιαίτερα σημαντική κυρίως διότι:

1. Η διεθνής κεφαλαιαγορά διαθέτει σημαντική ρευστότητα και μέσω της δευτερογενούς διαπραγμάτευσης των τίτλων του APS αναμένεται να αναπτυχθεί έντονο επενδυτικό ενδιαφέρον.

Οι τράπεζες έχουν μια πρώτης τάξεως ευκαιρία να αρχίσουν να εκμεταλλεύονται το δευτερογενές περιβάλλον ώστε να καλύψουν μελλοντικές ανάγκες όπως αυτές προκύπτουν από τα MRLs (Minimum Requirement of eligible Liabilities).

Πρόκειται για την ανάπτυξη της ανάγκης μαξιλλαριών που πρέπει να αποκτήσουν όλες οι ευρωπαϊκές τράπεζες ανεβάζοντας τα κεφάλαιά τους από το 10% και το 15% στο 25% μέχρι το 2026.

Ο λογαρισμός για τις ελληνικές τράπεζες υπολογίζεται σε 20-25 δισ. ευρώ.

2. Η αναβάθμιση της πιστοληπτικής ικανότητας της χώρας και εν συνεχεία των τραπεζών θα ενισχυθεί και οι χρόνοι για την απόκτηση της πολυπόθητης επενδυτικής βαθμίδας μπορεί να μικρύνουν σημειώνουν αναλυτές που γνωρίζουν τις εξελίξεις που μπορεί να δρομολογήσει ένα τέτοιο προϊόν.

3. Η απομόχλευση των ισολογισμών των πιστωτικών ιδρυμάτων μπορεί να δημιουργήσει ένα κύμα εφορίας περί των τραπεζικών μετοχών στο Χρηματιστήριο κάτι που θεωρείται απαραίτητο προκειμένουν τελικώς το Ελληνικό Δημόσιο σταδιακά να αποεπενδύσει από τα ελληνικά πιστωτικά ιδρύματα στο επόμενο χρονικό διάστημα όπως άλλωστε ζητούν και οι θεσμοί.

4. Οι ελληνικές τράπεζες θα ξεκινήσουν τα stress tests από μια διαφορετική αφετηρία.

Πως προσδιορίζει η Mediobanca Securities τις μελλοντικές ανάγκες των ελληνικών τραπεζών

Και όλα αυτά συμβαίνουν ενώ η περίοδος για το τραπεζικό γίγνεσθαι στην Ευρώπη δεν περνάει την καλύτερή της φάση.

Σύμφωνα με χθεσινή έκθεση της Mediobanca Securities, oι ευρωπαϊκές τραπεζες προεξοφλούν μια ακόμη άβυσσο . Την περασμένη δεκαετία επλήγησαν από μία ατελείωτη σειρά προβλήμάτων.

Ολες οι τράπεζες της Νοτίου Ευρώπης όπως σημειώνει η έκθεση θα είναι οι πρώτες που θα επηρεαστούν από τον SSM Pillar Guidance δηλαδή από τις προβλέψεις ροών ΝPEs με βάση τις νέες κατευθύνσεις του SSM.

Αν και θεωρούμε αναφέρεται στην έκθεση πως ένα μεγάλο μέρος της απομόχλευσης του κινδύνου έχει ήδη πραγματοποιηθεί ( Ισπανία Πορτογαλία και Ιταλία) ή επιταχύνεται ( Ελλάδα) από τη μία πλευρά βλέπουμε το αποτελέσμα των ροών NPEs να είναι διαχειρίσιμο για τις περισσότερες από τις τράπεζες καθώς η επίπτωση στο κεφάλαιο θα φανεί από το 2021 και μετά ωστόσο επισημαίνεται ότι η επίπτωση αυτή θα αυξάνεται όσο περνάει ο καιρός.

Από την άλλη πλευρά ωστόσο η επίδραση στις ημερολογιακές προβλέψεις για το απόθεμα των NPEs ενδεχομένως θα κοστίσει ένα μεγαλύτερο ποσό κεφαλαίου με τις ελληνικές τράπεζες να πλήττονται περισσότερο (διάβρωση του CET1 την περίοδο 2020-2021 από 25 ως 100 μονάδες βάσης). Ακολουθούν οι ιταλικές τράπεζες με διάβρωση την ίδια περίοδο κατά 30 με 45 μονάδες βάσης. Στην τρίτη θέση βρίσκονται οι ισπανικές τράπεζες οι οποίες αναδεικνύονται και οι νικήτριες της ανάλυσης καθώς η επίπτωση από όλα τα ρυθμιστικά μέτρα θα τους κοστίσει μόνον 10 μονάδες βάσης κεφαλαίου το χρόνο.

Τον Αύγουστο του 2019 ο SSM δημοσίευσε ένα δελτίο για τις προβλέψεις εποπτικής κάλυψης των NPEs στην οποία ευθυγράμμιζε τα χρονικά πλαίσια, τον οδικό χάρτη για την πλήρη εφαρμογή και το split των διασφαλισμένων ανοιγμάτων του Addendum με το Pillar I . Aυτό μπορεί να θεωρηθεί ως οριακά θετικό εφόσον παρατείνει το χρονικό πλαίσιο της κάλυψης των νέων NPEs και μειώνει την πολυπλοκότητα.

Τι προβλέπει η ρυθμιστική προσέγγιση

Oι απαιτήσεις του Pillar I αφορούν στην κάλυψη των νέων NPLs που δημιουργούνται από ανοίγματα τα οποία γεννήθηκαν μετά τις 26 Απριλίου 2019

Η διαφορά μεταξύ των προβλέψεων Pillar I και των λογιστικών προβλέψεων θα αφαιρεθεί από το κεφάλαιο.

Η εποπτική προσέγγιση για τις ροές των NPEs.

Το μέτρο Pillar II αντιπροσωπεύει μια σύσταση και όχι μια απαίτηση δηλαδή δεν είναι δέσμευση αλλά προκαλεί το διάλογο με τον επόπτη.

Επίδραση στις ελληνικές τράπεζες

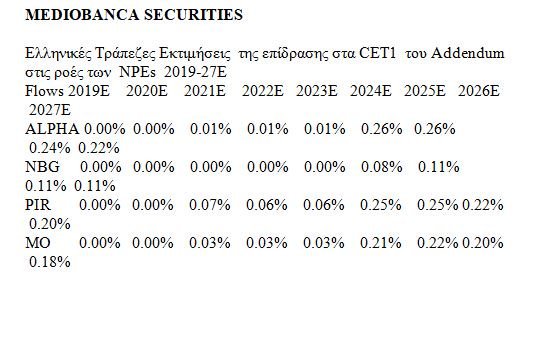

Σύμφωνα με όσα προβλέπει η Mediobanca Securities σε ότι αφορά τα νέα κόκκινα δάνεια σύμφωνα με το Addendum προβλέπεται για τις ελληνικές τράπεζες μόνον 3 μονάδες διάβρωσης στα κεφάλαια CET I για το 2023 αλλά μείον 20 μονάδες βάσης στη συνέχεια.

Μια σημαντική επίδραση του Addendum στις ροές των NPEs θα μπορούσε να απορροφηθεί από τις ελληνικές τράπεζες

H εκτίμηση της Mediobanca Securities είναι ότι η επίπτωση στο κεφάλαιο μπορεί να αποτυπωθεί από το 2021 και μετά και προοδευτικά να αυξάνεται όσο περνάει ο καιρός.

Το Addendum στις ροές θα μπορούσε να μειώσει το δείκτη CΕΤΙ κατά περισσότερο από 5 μονάδες βάσης για την Τράπεζα Πειραιώς το 2021 μέχρι το 2023, κατά μείον 25 έως μείον 20 μονάδες βάσης το 2024 με 2027 για την Πειραιώς και την Alpha και μόνον κατά 10 μονάδες βάσης για την Εθνική Τράπεζα το 2024 έως το 2027.

Αυτά με την προϋπόθεση πως οι ελληνικές τράπεζες θα επιτύχουν τους στόχους που έχουν θέσει για τα NPEs για το 2020-2021 δηλαδή χαμηλό διψήφιο ποσοστό NPE.

www.bankingnews.gr

Για πρώτη φορά μετά από πολύ καιρό οι αγορές εμπιστεύονται τη χώρα κυρίως διότι έχει κάτι νέο να προσφέρει:

Μια δευτερογενή αγορά η οποία διαμορφώνεται την ίδια στιγμή που οι αντίστοιχες σε Ιταλία, Ισπανία Πορτογαλία έκλεισαν τον κύκλο τους.

Αύριο (10/10) εκτός απροόπτου η Ευρωπαϊκή Επιτροπή και πιο συγκεκριμένα η DG Comp θα δώσει το πράσινο φως στον Ηρακλή οπότε και θα γίνουν γνωστές οι λεπτομέρειες του σχεδίου.

Το project αυτό σχεδιάζεται προκειμένου να φιλοξενήσει περίπου 30-35 δισ. ευρώ κόκκινα δάνεια.

Σύμφωνα με τα όσα έχουν γίνει γνωστά για τους όρους το σχέδιο θα είναι όσο πιο φιλικό γίνεται προς τις τράπεζες.

1. Δεν αναμένεται να υπάρξει εμπροσθοβαρής πληρωμή των εγγυήσεων ενώ όπως διευκρινίζουν κύκλοι του υπουργείου, ούτε εμπροσθοβαρής λογιστικοποίησή τους αναμένεται να υπάρξει. Αλλωστε οτιδήτποτε από τα δύο και εάν συνέβαινε θα επιβάρυνε με τρόπο βαρύ τα κεφάλαια των πιστωτικών ιδρυμάτων.

2. Το κόστος των εγγυήσεων πηγές αναφέρουν πως θα είναι κάτω και από τις 180 μονάδες βάσης που σημαίνει 1,80%- ίσως και χαμηλότερα- αναλόγως των κόκκινων δανείων που οι τράπεζες θα εντάξουν στο APS. Το κόστος αυτό είναι κατά πολύ χαμηλότερο από εκείνο που θα έπρεπε να βαρύνει τις εγγυήσεις με δεδομένο πως η χώρα δεν διαθέτει επενδυτική βαθμίδα σε αντίθεση με όσα συνέβαιναν κατά την εφαρμογή του ιταλικού μοντέλου.

Οι τίτλοι θα εκδοθούν με εγγύηση του Ελληνικού Δημοσίου ΒΒ- προκειμένου να είναι αρκούντως εμπορεύσιμοι.

3. Μολονότι οι τράπεζες παρουσίασαν πολλές αιτιάσεις για τραπεζικοί παράγοντες εκφράζουν αισιοδοξία για τη συγκεκριμένη εξέλιξη και σημειώνουν πως πρότειναν την προσέγγιση Non Sequential Waterfall η οποία ίσχυσε και στην Ιταλία .

Στόχος αυτής της τεχνικής προσέγγισης είναι να πληρώνεται κάτι στο Μezzanine ομόλογο ώστε να εμφανίζεται λιγότερο επιβαρυμένο το Senior και το τελικό αποτύπωμα στον ισολογισμό των τραπεζών να είναι όσο το δυνατόν μικρότερο κάνοντας συμφέρουσα την τιτλοποίηση.

Ποιά θα είναι τα θετικά για τις ελληνικές τράπεζες από τη δημιουργία του APS

Kύκλοι του Υπουργείου θεωρούν την εξέλιξη ιδιαίτερα σημαντική κυρίως διότι:

1. Η διεθνής κεφαλαιαγορά διαθέτει σημαντική ρευστότητα και μέσω της δευτερογενούς διαπραγμάτευσης των τίτλων του APS αναμένεται να αναπτυχθεί έντονο επενδυτικό ενδιαφέρον.

Οι τράπεζες έχουν μια πρώτης τάξεως ευκαιρία να αρχίσουν να εκμεταλλεύονται το δευτερογενές περιβάλλον ώστε να καλύψουν μελλοντικές ανάγκες όπως αυτές προκύπτουν από τα MRLs (Minimum Requirement of eligible Liabilities).

Πρόκειται για την ανάπτυξη της ανάγκης μαξιλλαριών που πρέπει να αποκτήσουν όλες οι ευρωπαϊκές τράπεζες ανεβάζοντας τα κεφάλαιά τους από το 10% και το 15% στο 25% μέχρι το 2026.

Ο λογαρισμός για τις ελληνικές τράπεζες υπολογίζεται σε 20-25 δισ. ευρώ.

2. Η αναβάθμιση της πιστοληπτικής ικανότητας της χώρας και εν συνεχεία των τραπεζών θα ενισχυθεί και οι χρόνοι για την απόκτηση της πολυπόθητης επενδυτικής βαθμίδας μπορεί να μικρύνουν σημειώνουν αναλυτές που γνωρίζουν τις εξελίξεις που μπορεί να δρομολογήσει ένα τέτοιο προϊόν.

3. Η απομόχλευση των ισολογισμών των πιστωτικών ιδρυμάτων μπορεί να δημιουργήσει ένα κύμα εφορίας περί των τραπεζικών μετοχών στο Χρηματιστήριο κάτι που θεωρείται απαραίτητο προκειμένουν τελικώς το Ελληνικό Δημόσιο σταδιακά να αποεπενδύσει από τα ελληνικά πιστωτικά ιδρύματα στο επόμενο χρονικό διάστημα όπως άλλωστε ζητούν και οι θεσμοί.

4. Οι ελληνικές τράπεζες θα ξεκινήσουν τα stress tests από μια διαφορετική αφετηρία.

Πως προσδιορίζει η Mediobanca Securities τις μελλοντικές ανάγκες των ελληνικών τραπεζών

Και όλα αυτά συμβαίνουν ενώ η περίοδος για το τραπεζικό γίγνεσθαι στην Ευρώπη δεν περνάει την καλύτερή της φάση.

Σύμφωνα με χθεσινή έκθεση της Mediobanca Securities, oι ευρωπαϊκές τραπεζες προεξοφλούν μια ακόμη άβυσσο . Την περασμένη δεκαετία επλήγησαν από μία ατελείωτη σειρά προβλήμάτων.

Ολες οι τράπεζες της Νοτίου Ευρώπης όπως σημειώνει η έκθεση θα είναι οι πρώτες που θα επηρεαστούν από τον SSM Pillar Guidance δηλαδή από τις προβλέψεις ροών ΝPEs με βάση τις νέες κατευθύνσεις του SSM.

Αν και θεωρούμε αναφέρεται στην έκθεση πως ένα μεγάλο μέρος της απομόχλευσης του κινδύνου έχει ήδη πραγματοποιηθεί ( Ισπανία Πορτογαλία και Ιταλία) ή επιταχύνεται ( Ελλάδα) από τη μία πλευρά βλέπουμε το αποτελέσμα των ροών NPEs να είναι διαχειρίσιμο για τις περισσότερες από τις τράπεζες καθώς η επίπτωση στο κεφάλαιο θα φανεί από το 2021 και μετά ωστόσο επισημαίνεται ότι η επίπτωση αυτή θα αυξάνεται όσο περνάει ο καιρός.

Από την άλλη πλευρά ωστόσο η επίδραση στις ημερολογιακές προβλέψεις για το απόθεμα των NPEs ενδεχομένως θα κοστίσει ένα μεγαλύτερο ποσό κεφαλαίου με τις ελληνικές τράπεζες να πλήττονται περισσότερο (διάβρωση του CET1 την περίοδο 2020-2021 από 25 ως 100 μονάδες βάσης). Ακολουθούν οι ιταλικές τράπεζες με διάβρωση την ίδια περίοδο κατά 30 με 45 μονάδες βάσης. Στην τρίτη θέση βρίσκονται οι ισπανικές τράπεζες οι οποίες αναδεικνύονται και οι νικήτριες της ανάλυσης καθώς η επίπτωση από όλα τα ρυθμιστικά μέτρα θα τους κοστίσει μόνον 10 μονάδες βάσης κεφαλαίου το χρόνο.

Τον Αύγουστο του 2019 ο SSM δημοσίευσε ένα δελτίο για τις προβλέψεις εποπτικής κάλυψης των NPEs στην οποία ευθυγράμμιζε τα χρονικά πλαίσια, τον οδικό χάρτη για την πλήρη εφαρμογή και το split των διασφαλισμένων ανοιγμάτων του Addendum με το Pillar I . Aυτό μπορεί να θεωρηθεί ως οριακά θετικό εφόσον παρατείνει το χρονικό πλαίσιο της κάλυψης των νέων NPEs και μειώνει την πολυπλοκότητα.

Τι προβλέπει η ρυθμιστική προσέγγιση

Oι απαιτήσεις του Pillar I αφορούν στην κάλυψη των νέων NPLs που δημιουργούνται από ανοίγματα τα οποία γεννήθηκαν μετά τις 26 Απριλίου 2019

Η διαφορά μεταξύ των προβλέψεων Pillar I και των λογιστικών προβλέψεων θα αφαιρεθεί από το κεφάλαιο.

Η εποπτική προσέγγιση για τις ροές των NPEs.

Το μέτρο Pillar II αντιπροσωπεύει μια σύσταση και όχι μια απαίτηση δηλαδή δεν είναι δέσμευση αλλά προκαλεί το διάλογο με τον επόπτη.

Επίδραση στις ελληνικές τράπεζες

Σύμφωνα με όσα προβλέπει η Mediobanca Securities σε ότι αφορά τα νέα κόκκινα δάνεια σύμφωνα με το Addendum προβλέπεται για τις ελληνικές τράπεζες μόνον 3 μονάδες διάβρωσης στα κεφάλαια CET I για το 2023 αλλά μείον 20 μονάδες βάσης στη συνέχεια.

Μια σημαντική επίδραση του Addendum στις ροές των NPEs θα μπορούσε να απορροφηθεί από τις ελληνικές τράπεζες

H εκτίμηση της Mediobanca Securities είναι ότι η επίπτωση στο κεφάλαιο μπορεί να αποτυπωθεί από το 2021 και μετά και προοδευτικά να αυξάνεται όσο περνάει ο καιρός.

Το Addendum στις ροές θα μπορούσε να μειώσει το δείκτη CΕΤΙ κατά περισσότερο από 5 μονάδες βάσης για την Τράπεζα Πειραιώς το 2021 μέχρι το 2023, κατά μείον 25 έως μείον 20 μονάδες βάσης το 2024 με 2027 για την Πειραιώς και την Alpha και μόνον κατά 10 μονάδες βάσης για την Εθνική Τράπεζα το 2024 έως το 2027.

Αυτά με την προϋπόθεση πως οι ελληνικές τράπεζες θα επιτύχουν τους στόχους που έχουν θέσει για τα NPEs για το 2020-2021 δηλαδή χαμηλό διψήφιο ποσοστό NPE.

www.bankingnews.gr

Σχόλια αναγνωστών