Εφικτή η πρόωρη επίτευξη των στόχων του Επιχειρηματικού μας Σχεδίου της ΕΤΕ, τονίζει ο CEO Π. Μυλωνάς

Σημαντικά ενισχυμένα είναι τα κέρδη μετά φόρων από συνεχιζόμενες δραστηριότητες του Ομίλου της Εθνικής Τράπεζας στο εννεάμηνο του 2019 καθώς σύμφωνα με τις λογιστικές καταστάσεις αυξήθηκαν σε 379 εκατ. ευρώ.

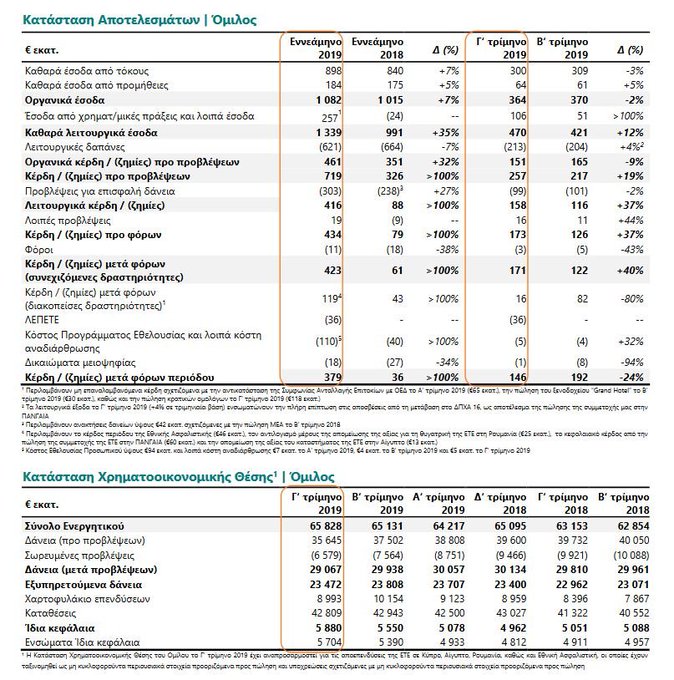

Τα καθαρά έσοδα από τόκους ενισχύθηκαν κατά 7% σε ετήσια βάση, ανερχόμενα σε €898 εκατ. το εννεάμηνο 2019, αντανακλώντας τη σημαντική αύξηση των επιτοκιακών εσόδων από χρεόγραφα, καθώς και τη σταθεροποίηση των επιτοκιακών εσόδων από δάνεια.

Η σταδιακή ανάκαμψη στα καθαρά έσοδα από προμήθειες συνεχίστηκε (+5% σε ετήσια βάση), αντικατοπτρίζοντας τη σημαντική αύξηση των εσόδων από προμήθειες Λιανικής Τραπεζικής (+12% σε ετήσια βάση).

Παρά την αρνητική εποχικότητα του Γ’ τριμήνου 2019 και τη διεξαγωγή εκλογών το Β’ τρίμηνο 2019, οι εκταμιεύσεις δανείων της ΕΤΕ στην Ελλάδα ανήλθαν σε €2,2 δισ. το εννεάμηνο 2019 (+36% σε ετήσια βάση), αντανακλώντας τις εκταμιεύσεις δανείων προς επιχειρήσεις.

Τα κέρδη από χρηματοοικονομικές πράξεις και λοιπά έσοδα διαμορφώθηκαν σε €257 εκατ. το εννεάμηνο 2019 έναντι ζημιών ύψους €24 εκατ. το εννεάμηνο 2018, ενσωματώνοντας μη επαναλαμβανόμενα κέρδη ύψους €213 εκατ. σχετιζόμενα με την αντικατάσταση της Συμφωνίας Ανταλλαγής Επιτοκίων (IRS) με Ομόλογα Ελληνικού Δημοσίου (ΟΕΔ) το Α’ τρίμηνο 2019 (€65 εκατ.), την πώληση του ξενοδοχείου “Grand Hotel” το Β’ τρίμηνο 2019 (€30 εκατ.), καθώς και τα κέρδη από την πώληση κρατικών ομολόγων το Γ’ τρίμηνο 2019 (€118 εκατ.).

Οι λειτουργικές δαπάνες υποχώρησαν κατά 7% σε ετήσια βάση σε €621 εκατ. το εννεάμηνο 2019, αντανακλώντας την περιστολή των δαπανών προσωπικού (-8% σε ετήσια βάση), η οποία ενσωματώνει μέρος της θετικής επίπτωσης των Προγραμμάτων Εθελουσίας Εξόδου Προσωπικού, με τη τρέχουσα συμμετοχή να ανέρχεται σε περίπου 700 εργαζόμενους από την αρχή του έτους.

Αντανακλώντας τη συνεχή προσπάθεια της Τράπεζας για περιστολή του λειτουργικού της κόστους και εξαιρουμένης της επίπτωσης στις αποσβέσεις από τη μετάβαση στο διεθνές λογιστικό πρότυπο 16 (ΔΠΧΑ 16), ως αποτέλεσμα της αποεπένδυσης από την ΠΑΝΓΑΙΑ, τα γενικά διοικητικά και λοιπά λειτουργικά έξοδα μειώθηκαν κατά 13% σε ετήσια βάση το εννεάμηνο του 2019. Ο δείκτης Κόστους προς Οργανικά Έσοδα, εξαιρουμένων των κερδών από χρηματοοικονομικές πράξεις, αποκλιμακώθηκε σε 57% το εννεάμηνο 2019 από 65% το εννεάμηνο 2018

Οι προβλέψεις για επισφαλείς απαιτήσεις παραμένουν σε σχετικά χαμηλά επίπεδα, ανερχόμενες σε €303 εκατ. το εννεάμηνο 2019, με το κόστος πιστωτικού κινδύνου να διαμορφώνεται σε 136μ.β., απορροφώντας επιπλέον προβλέψεις για επισφαλείς απαιτήσεις σχετιζόμενες με την πώληση χαρτοφυλακίων δανείων στο εξωτερικό.

Τα λειτουργικά κέρδη διαμορφώθηκαν σε 416 εκατ. (4,5 φορές αύξηση σε ετήσια βάση), αντανακλώντας την αύξηση των οργανικών και μη οργανικών εσόδων, την περιστολή των λειτουργικών δαπανών, καθώς και τη διατήρηση του κόστους πιστωτικού κινδύνου σε σχετικά χαμηλά επίπεδα, παρά τη σημαντική αποκλιμάκωση των Μη Εξυπηρετούμενων Ανοιγμάτων (ΜΕΑ).

Η μείωση NPEs ενισχύθηκε κατά το Γ’ τρίμηνο 2019 (-€1,5 δισ. σε τριμηνιαία βάση), αντανακλώντας τις πωλήσεις εξασφαλισμένου χαρτοφυλακίου δανείων προς μεγάλες, μεσαίες και μικρές επιχειρήσεις (Project Icon) και χαρτοφυλακίου ναυτιλιακών δανείων

Η οργανική μείωση NPEs προ διαγραφών παραμένει σε αρνητικά επίπεδα, ανερχόμενη σε -€0,9 δισ. από την αρχή του έτους, εκ των οποίων -€0,3 δισ. το Γ’ τρίμηνο, αντικατοπτρίζοντας ρευστοποιήσεις εξασφαλίσεων, καθώς και αναδιαρθρώσεις δανείων που ενέχουν διαγραφή οφειλών

Tο υψηλό ποσοστό κάλυψης NPEs από σωρευμένες προβλέψεις και ένας συνδυασμός ευνοϊκών γεγονότων, συμπεριλαμβανομένων των εξελίξεων στην αγορά ομολόγων και ακινήτων, επιτρέπουν την επιτάχυνση της μείωσης NPEs

Καταθέσεις ύψους €41,4 δισ. στην Ελλάδα το εννεάμηνο 2019 (+3% σε ετήσια βάση), παρά τις εκροές κρατικών καταθέσεων ύψους €1,8 δισ. από την αρχή του έτους

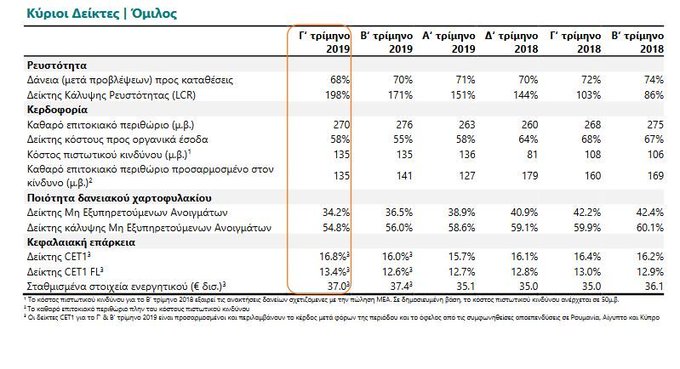

Οι δείκτες Κάλυψης Ρευστότητας (Liquidity Coverage Ratio - LCR) και Καθαρής Σταθερής Χρηματοδότησης (Net Stable Funding Ratio – NSFR) διατηρούνται σε υψηλά επίπεδα της τάξεως του 198% και 116% αντίστοιχα, υπερβαίνοντας το ελάχιστο εποπτικό όριο

Η χρηματοδότηση από το Ευρωσύστημα παραμένει σε μόλις €2,25 δισ. Η χρηματοδότηση στη διατραπεζική αγορά μειώθηκε κατά €3,4 δισ. από την αρχή του έτους σε μόλις €0,2 δισ., αντανακλώντας τη βελτιστοποίηση του κόστους χρηματοδότησης

Λαμβάνοντας υπόψη τα κέρδη μετά από φόρους του εννεαμήνου 2019, καθώς και το όφελος των συμφωνηθέντων αποεπενδύσεων, ο δείκτης CET1 διαμορφώνεται σε 16,8%, αυξημένος κατά 80μ.β. σε τριμηνιαία βάση, με τον Συνολικό Δείκτη Κεφαλαιακής Επάρκειας να ανέρχεται σε 17,7%

Οι εν λόγω δείκτες υπερβαίνουν τις κεφαλαιακές απαιτήσεις βάσει του Εποπτικού Ελέγχου και Διαδικασίας Αξιολόγησης (Supervisory Review and Evaluation Process – SREP) για το 2019 και το 2020, επωφελούμενοι από τα ισχυρά κέρδη μετά φόρων του εννεαμήνου 2019 και τα κέρδη από την αποτίμηση ομολόγων (FVTOCI)

Η πώληση της Εθνικής Ασφαλιστικής αναμένεται να ενισχύσει τους κεφαλαιακούς δείκτες σημαντικά, σημειώνει η τράπεζα.

Δηλώσεις Παύλου Μυλωνά Διευθύνων Σύμβουλος ΕΤΕ

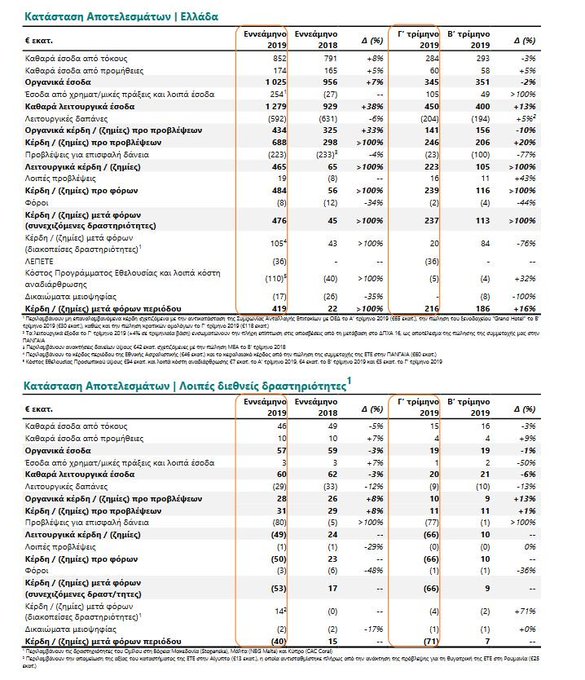

Συνεχίζοντας τις καλές επιδόσεις των προηγούμενων τριμήνων, τα αποτελέσματα του Γ ́ τριμήνου 2019 της ΕΤΕ αποτελούν ένα ακόμα βήμα προς την κατεύθυνση της εξυγίανσης του ισολογισμού και της ενίσχυσης της κερδοφορίας, κεφαλαιοποιώντας τα συγκριτικά μας πλεονεκτήματα μέσω της εφαρμογής του φιλόδοξου και εμπεριστατωμένου Προγράμματος Μετασχηματισμού.

Στο εννεάμηνο του 2019, η οργανική κερδοφορία ανήλθε σε €158 εκατ., ενισχυμένη κατά 41% σε ετήσια βάση, αντανακλώντας την αύξηση των οργανικών εσόδων(+7% σε ετήσια βάση), καθώς και την περιστολή των λειτουργικών εξόδων (-7% σε ετήσια βάση). Παρά τη σημαντική αποκλιμάκωση του χαρτοφυλακίου Μη Εξυπηρετούμενων Ανοιγμάτων(ΜΕΑ), το κόστος πιστωτικού κινδύνου διατηρήθηκε σε σχετικά χαμηλά επίπεδα (136 μ.β. επί των δανείων μετά από προβλέψεις).

Συνυπολογίζοντας τα ισχυρά κέρδη από χρηματοοικονομικές πράξεις και λοιπά έσοδα σχετιζόμενα με την πώληση ομολόγων και περιουσιακών στοιχείων, τα κέρδη μετά από φόρους από συνεχιζόμενες δραστηριότητες ανήλθαν σε €423 εκατ. το εννεάμηνο 2019,σε σχέση με €61 εκατ. το προηγούμενο έτος.

Όσον αφορά τον ισολογισμό, έχουμε επιταχύνει τη διαδικασία εξυγίανσης του χαρτοφυλακίου ΜΕΑ μέσω της τρίτης σημαντικής πώλησης για το τρέχον έτος, με τη μείωση ΜΕΑ από την αρχή του έτους να ανέρχεται σε €4,0 δισ.(>25%), πλησιάζοντας την επίτευξη του ετήσιου στόχου μείωσης ΜΕΑ. Αναφορικά με την οργανική μείωση ΜΕΑ, αυτή διαμορφώθηκε σε σχεδόν €1 δισ.από την αρχή του έτους, αντανακλώντας βιώσιμες αναδιαρθρώσεις δανείων που ενείχαν σημαντικές διαγραφές οφειλών, καθώς και ρευστοποιήσεις εξασφαλίσεων σε μη συνεργάσιμους δανειολήπτες.

Η κεφαλαιακή μας επάρκεια ενισχύθηκε κατά 80 μ.β. σε τριμηνιαία βάση, με τον δείκτη CET1 να ανέρχεται σε16,8%, επίπεδο σημαντικά υψηλότερο των κεφαλαιακών απαιτήσεων του Εποπτικού Ελέγχου και Διαδικασίας Αξιολόγησης(SREP)για το 2019 και το 2020. Οι επικείμενες αποεπενδύσεις και τα μη πραγματοποιηθέντα κέρδη στο χαρτοφυλάκιο ομολόγων παρέχουν στην Τράπεζα μεγαλύτερη ευελιξία στη στρατηγική μείωσης ΜΕΑ.

Οι εξελίξεις αυτές, σε συνδυασμό με τη σημαντική βελτίωση των μακροοικονομικών συνθηκών, καθώς και η χρήση σημαντικών εργαλείων που είναι πλέον διαθέσιμα(π.χ. Σχέδιο Ηρακλής), καθιστούν την προοπτική πρόωρης επίτευξης των στόχων του Επιχειρηματικού μας Σχεδίου εφικτή. Το γεγονός αυτό θα επιταχύνει την επιστροφή μας στην κανονικότητα, δίνοντάς μας έτσι τη δυνατότητα να επικεντρωθούμε εξολοκλήρου στον βασικό μας ρόλο, αυτόν της στήριξης της ελληνικής οικονομίας.

www.bankingnews.gr

Τα καθαρά έσοδα από τόκους ενισχύθηκαν κατά 7% σε ετήσια βάση, ανερχόμενα σε €898 εκατ. το εννεάμηνο 2019, αντανακλώντας τη σημαντική αύξηση των επιτοκιακών εσόδων από χρεόγραφα, καθώς και τη σταθεροποίηση των επιτοκιακών εσόδων από δάνεια.

Η σταδιακή ανάκαμψη στα καθαρά έσοδα από προμήθειες συνεχίστηκε (+5% σε ετήσια βάση), αντικατοπτρίζοντας τη σημαντική αύξηση των εσόδων από προμήθειες Λιανικής Τραπεζικής (+12% σε ετήσια βάση).

Παρά την αρνητική εποχικότητα του Γ’ τριμήνου 2019 και τη διεξαγωγή εκλογών το Β’ τρίμηνο 2019, οι εκταμιεύσεις δανείων της ΕΤΕ στην Ελλάδα ανήλθαν σε €2,2 δισ. το εννεάμηνο 2019 (+36% σε ετήσια βάση), αντανακλώντας τις εκταμιεύσεις δανείων προς επιχειρήσεις.

Τα κέρδη από χρηματοοικονομικές πράξεις και λοιπά έσοδα διαμορφώθηκαν σε €257 εκατ. το εννεάμηνο 2019 έναντι ζημιών ύψους €24 εκατ. το εννεάμηνο 2018, ενσωματώνοντας μη επαναλαμβανόμενα κέρδη ύψους €213 εκατ. σχετιζόμενα με την αντικατάσταση της Συμφωνίας Ανταλλαγής Επιτοκίων (IRS) με Ομόλογα Ελληνικού Δημοσίου (ΟΕΔ) το Α’ τρίμηνο 2019 (€65 εκατ.), την πώληση του ξενοδοχείου “Grand Hotel” το Β’ τρίμηνο 2019 (€30 εκατ.), καθώς και τα κέρδη από την πώληση κρατικών ομολόγων το Γ’ τρίμηνο 2019 (€118 εκατ.).

Οι λειτουργικές δαπάνες υποχώρησαν κατά 7% σε ετήσια βάση σε €621 εκατ. το εννεάμηνο 2019, αντανακλώντας την περιστολή των δαπανών προσωπικού (-8% σε ετήσια βάση), η οποία ενσωματώνει μέρος της θετικής επίπτωσης των Προγραμμάτων Εθελουσίας Εξόδου Προσωπικού, με τη τρέχουσα συμμετοχή να ανέρχεται σε περίπου 700 εργαζόμενους από την αρχή του έτους.

Αντανακλώντας τη συνεχή προσπάθεια της Τράπεζας για περιστολή του λειτουργικού της κόστους και εξαιρουμένης της επίπτωσης στις αποσβέσεις από τη μετάβαση στο διεθνές λογιστικό πρότυπο 16 (ΔΠΧΑ 16), ως αποτέλεσμα της αποεπένδυσης από την ΠΑΝΓΑΙΑ, τα γενικά διοικητικά και λοιπά λειτουργικά έξοδα μειώθηκαν κατά 13% σε ετήσια βάση το εννεάμηνο του 2019. Ο δείκτης Κόστους προς Οργανικά Έσοδα, εξαιρουμένων των κερδών από χρηματοοικονομικές πράξεις, αποκλιμακώθηκε σε 57% το εννεάμηνο 2019 από 65% το εννεάμηνο 2018

Οι προβλέψεις για επισφαλείς απαιτήσεις παραμένουν σε σχετικά χαμηλά επίπεδα, ανερχόμενες σε €303 εκατ. το εννεάμηνο 2019, με το κόστος πιστωτικού κινδύνου να διαμορφώνεται σε 136μ.β., απορροφώντας επιπλέον προβλέψεις για επισφαλείς απαιτήσεις σχετιζόμενες με την πώληση χαρτοφυλακίων δανείων στο εξωτερικό.

Τα λειτουργικά κέρδη διαμορφώθηκαν σε 416 εκατ. (4,5 φορές αύξηση σε ετήσια βάση), αντανακλώντας την αύξηση των οργανικών και μη οργανικών εσόδων, την περιστολή των λειτουργικών δαπανών, καθώς και τη διατήρηση του κόστους πιστωτικού κινδύνου σε σχετικά χαμηλά επίπεδα, παρά τη σημαντική αποκλιμάκωση των Μη Εξυπηρετούμενων Ανοιγμάτων (ΜΕΑ).

Η μείωση NPEs ενισχύθηκε κατά το Γ’ τρίμηνο 2019 (-€1,5 δισ. σε τριμηνιαία βάση), αντανακλώντας τις πωλήσεις εξασφαλισμένου χαρτοφυλακίου δανείων προς μεγάλες, μεσαίες και μικρές επιχειρήσεις (Project Icon) και χαρτοφυλακίου ναυτιλιακών δανείων

Η οργανική μείωση NPEs προ διαγραφών παραμένει σε αρνητικά επίπεδα, ανερχόμενη σε -€0,9 δισ. από την αρχή του έτους, εκ των οποίων -€0,3 δισ. το Γ’ τρίμηνο, αντικατοπτρίζοντας ρευστοποιήσεις εξασφαλίσεων, καθώς και αναδιαρθρώσεις δανείων που ενέχουν διαγραφή οφειλών

Tο υψηλό ποσοστό κάλυψης NPEs από σωρευμένες προβλέψεις και ένας συνδυασμός ευνοϊκών γεγονότων, συμπεριλαμβανομένων των εξελίξεων στην αγορά ομολόγων και ακινήτων, επιτρέπουν την επιτάχυνση της μείωσης NPEs

Καταθέσεις ύψους €41,4 δισ. στην Ελλάδα το εννεάμηνο 2019 (+3% σε ετήσια βάση), παρά τις εκροές κρατικών καταθέσεων ύψους €1,8 δισ. από την αρχή του έτους

Οι δείκτες Κάλυψης Ρευστότητας (Liquidity Coverage Ratio - LCR) και Καθαρής Σταθερής Χρηματοδότησης (Net Stable Funding Ratio – NSFR) διατηρούνται σε υψηλά επίπεδα της τάξεως του 198% και 116% αντίστοιχα, υπερβαίνοντας το ελάχιστο εποπτικό όριο

Η χρηματοδότηση από το Ευρωσύστημα παραμένει σε μόλις €2,25 δισ. Η χρηματοδότηση στη διατραπεζική αγορά μειώθηκε κατά €3,4 δισ. από την αρχή του έτους σε μόλις €0,2 δισ., αντανακλώντας τη βελτιστοποίηση του κόστους χρηματοδότησης

Λαμβάνοντας υπόψη τα κέρδη μετά από φόρους του εννεαμήνου 2019, καθώς και το όφελος των συμφωνηθέντων αποεπενδύσεων, ο δείκτης CET1 διαμορφώνεται σε 16,8%, αυξημένος κατά 80μ.β. σε τριμηνιαία βάση, με τον Συνολικό Δείκτη Κεφαλαιακής Επάρκειας να ανέρχεται σε 17,7%

Οι εν λόγω δείκτες υπερβαίνουν τις κεφαλαιακές απαιτήσεις βάσει του Εποπτικού Ελέγχου και Διαδικασίας Αξιολόγησης (Supervisory Review and Evaluation Process – SREP) για το 2019 και το 2020, επωφελούμενοι από τα ισχυρά κέρδη μετά φόρων του εννεαμήνου 2019 και τα κέρδη από την αποτίμηση ομολόγων (FVTOCI)

Η πώληση της Εθνικής Ασφαλιστικής αναμένεται να ενισχύσει τους κεφαλαιακούς δείκτες σημαντικά, σημειώνει η τράπεζα.

Δηλώσεις Παύλου Μυλωνά Διευθύνων Σύμβουλος ΕΤΕ

Συνεχίζοντας τις καλές επιδόσεις των προηγούμενων τριμήνων, τα αποτελέσματα του Γ ́ τριμήνου 2019 της ΕΤΕ αποτελούν ένα ακόμα βήμα προς την κατεύθυνση της εξυγίανσης του ισολογισμού και της ενίσχυσης της κερδοφορίας, κεφαλαιοποιώντας τα συγκριτικά μας πλεονεκτήματα μέσω της εφαρμογής του φιλόδοξου και εμπεριστατωμένου Προγράμματος Μετασχηματισμού.

Στο εννεάμηνο του 2019, η οργανική κερδοφορία ανήλθε σε €158 εκατ., ενισχυμένη κατά 41% σε ετήσια βάση, αντανακλώντας την αύξηση των οργανικών εσόδων(+7% σε ετήσια βάση), καθώς και την περιστολή των λειτουργικών εξόδων (-7% σε ετήσια βάση). Παρά τη σημαντική αποκλιμάκωση του χαρτοφυλακίου Μη Εξυπηρετούμενων Ανοιγμάτων(ΜΕΑ), το κόστος πιστωτικού κινδύνου διατηρήθηκε σε σχετικά χαμηλά επίπεδα (136 μ.β. επί των δανείων μετά από προβλέψεις).

Συνυπολογίζοντας τα ισχυρά κέρδη από χρηματοοικονομικές πράξεις και λοιπά έσοδα σχετιζόμενα με την πώληση ομολόγων και περιουσιακών στοιχείων, τα κέρδη μετά από φόρους από συνεχιζόμενες δραστηριότητες ανήλθαν σε €423 εκατ. το εννεάμηνο 2019,σε σχέση με €61 εκατ. το προηγούμενο έτος.

Όσον αφορά τον ισολογισμό, έχουμε επιταχύνει τη διαδικασία εξυγίανσης του χαρτοφυλακίου ΜΕΑ μέσω της τρίτης σημαντικής πώλησης για το τρέχον έτος, με τη μείωση ΜΕΑ από την αρχή του έτους να ανέρχεται σε €4,0 δισ.(>25%), πλησιάζοντας την επίτευξη του ετήσιου στόχου μείωσης ΜΕΑ. Αναφορικά με την οργανική μείωση ΜΕΑ, αυτή διαμορφώθηκε σε σχεδόν €1 δισ.από την αρχή του έτους, αντανακλώντας βιώσιμες αναδιαρθρώσεις δανείων που ενείχαν σημαντικές διαγραφές οφειλών, καθώς και ρευστοποιήσεις εξασφαλίσεων σε μη συνεργάσιμους δανειολήπτες.

Η κεφαλαιακή μας επάρκεια ενισχύθηκε κατά 80 μ.β. σε τριμηνιαία βάση, με τον δείκτη CET1 να ανέρχεται σε16,8%, επίπεδο σημαντικά υψηλότερο των κεφαλαιακών απαιτήσεων του Εποπτικού Ελέγχου και Διαδικασίας Αξιολόγησης(SREP)για το 2019 και το 2020. Οι επικείμενες αποεπενδύσεις και τα μη πραγματοποιηθέντα κέρδη στο χαρτοφυλάκιο ομολόγων παρέχουν στην Τράπεζα μεγαλύτερη ευελιξία στη στρατηγική μείωσης ΜΕΑ.

Οι εξελίξεις αυτές, σε συνδυασμό με τη σημαντική βελτίωση των μακροοικονομικών συνθηκών, καθώς και η χρήση σημαντικών εργαλείων που είναι πλέον διαθέσιμα(π.χ. Σχέδιο Ηρακλής), καθιστούν την προοπτική πρόωρης επίτευξης των στόχων του Επιχειρηματικού μας Σχεδίου εφικτή. Το γεγονός αυτό θα επιταχύνει την επιστροφή μας στην κανονικότητα, δίνοντάς μας έτσι τη δυνατότητα να επικεντρωθούμε εξολοκλήρου στον βασικό μας ρόλο, αυτόν της στήριξης της ελληνικής οικονομίας.

Σχόλια αναγνωστών